(聯合早報)

作者 侯佩瑜

在推行“居者有其屋”的新加坡,想要擁有兩套房子,是非常困難的事情。

新加坡公民買第二套房子須支付的額外買方印花稅(ABSD)爲17%,買第三套及以上則須支付數額相等于25%房價的ABSD。

新加坡政府2021年12月17日推出最新一輪的房地産降溫措施。(聯合早報)

打個比方,如果你是新加坡公民,已經擁有一套組屋或公寓,現在想要再購買一間120萬新元的私人公寓,除了必須支付3萬2600新元的買家印花稅外,還得再支付20萬4000新元(17%)的額外買家印花稅。

換句話說,這間私人公寓的總價是143萬6600新元。這個價格目前只能買到位于後港的悅湖苑(The Florence Residences)的兩房一廁單位,面積僅有667平方米。

(互聯網)

于是乎,很多本地屋主爲了日後買第二套房子時能省下高昂的額外ABSD,一開始就鋪好路(走“漏洞”)。

例如,有些夫婦在購買第一套私人屋子時,就讓一人持有99%所有權,另一人則僅持有1%。往後,這聯名屋主會把關系“脫鈎”(decoupling)。

也就是說,原本聯名購買一間房子的兩名屋主,一人把名下持有的屋子所有權轉賣給另一人。若他名下沒有其他私宅房産,之後購買另一套房子就不必支付額外買家印花稅。

有錢的蟻粉或許會有問,爲什麽一開始要聯名購買房子,而不是一人買一套呢?那不就不必支付ABSD了嗎?

說白了,會想到“先聯名購屋後脫鈎”的屋主,就是錢不夠用。 紅螞蟻目前能想到的情況有兩種(歡迎蟻粉提供更多):

先買被譽爲肯定能撈一筆的執行共管公寓(EC),但EC又必須聯名購買,只好等到以後達五年最低居住年限(MOP)後,再把名下持有的屋子所有權轉賣給另一人。到了那時,應該已經存夠錢,一方可以去買第二套房子;

沒有貸款能力各自買一間私人公寓,只能聯名購買一間,日後有能力了,再把手上持有的屋子所有權轉賣給另一人,再去買另外一間。

然而聯名屋主脫鈎的做法真能省下一筆嗎?通過不平等的99比1的比例購買房産,又有什麽風險?

(聯合早報)

1、聯名購房,只要有一方名下有房産,就得支付ABSD

據《海峽時報》報道,有購房者被不專業的房産經紀誤導,以爲只要讓名下沒有房産的子女持有99%的房子所有權,而名下有房産的自己只持有1%,就能幾乎不用付ABSD。

他們誤以爲,最多只需根據自己持有的那1%的屋子所有權來支付ABSD。以價值100萬新元的房産爲例,購買價的1%也只是1700新元。

然而這完全是誤區。這不是新加坡的國內稅務局計算ABSD的方法。共同購房者,需要共同承擔全部的ABSD金額。所有權的比例一直都不是ABSD的一個考慮因素。

也就是說,如果你名下已有一套房産,即使你只持有1%,要購買這套房子的ABSD總額,依舊是17萬新元。

一名律師就說,最近他在幾天內,就接觸到約五名客戶因被房産經紀誤導可以通過“99比1的屋子所有權”方式付少一點ABSD。

其中一名已經擁有兩間房産的婦女,就指示該名律師爲她完成購買一套正在興建中的公寓的文書工作。

後來該女士在律師的解釋下,才恍然大悟自己得支付的ABSD是20萬新元,所幸的是,該發展商出于好意,讓她從這單交易中除名。

2、買第二套房子時,需要很多現金

位于基裏瑪路和惹蘭茂列的新私宅項目Mori的建築模型。(聯合早報)

如果“賣方”已動用了公積金購買該房子,“賣方”在“賣掉”自己的權益後,還得填補等額的公積金外加利息,雖然“賣方”可以再用這筆錢買下一個房子,但需要先有足夠的現金來填補。

若“賣方”是在55歲或以上,拿回的公積金將轉入退休戶頭,確保該戶頭達到基本存款額。普通戶頭的多余款項才可用來購買下一個房地産及支付房貸。

如果第一套房子的貸款還未付清,“買方”也要確保自己的貸款能力,不會因爲聯合屋主的退出而受影響。

否則,“賣方”可能不得不繼續作爲該房産的共同借貸人,如果“賣方”沒有足夠的現金來減少貸款額度,可能會影響“賣方”爲下一套房子獲得貸款的能力。

目前,總償債率(Total Debt Servicing Ratio,TDSR)頂限爲55%,即每月償還貸款的數額不能超過個人月入的55%。

這也可能會因爲個人收入的限制,而無法買到心儀的房子。

所以,要謹慎評估自己是否有充足的現金以及借貸能力這麽做。

3、“脫鈎”過程還涉及其他費用

濱海舫(The Sail @ Marina Bay,右邊帆布狀建築)和濱海灣居(Marina Bay Residences,左), 是濱海灣的私宅。(聯合早報)

轉移房子權益,不論是贈送或售賣權益,都當成是房屋交易,兩個聯名屋主頓時成爲“買賣雙方”。

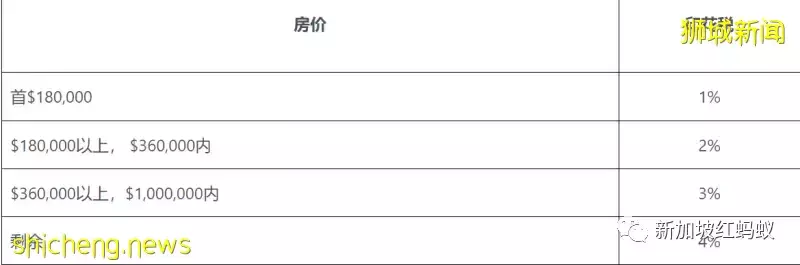

1%所有權方得支付買方印花稅(BSD)。房子若是在三年內轉讓,賣方也須按照不同年限支付賣方印花稅(SSD)。另外,買賣雙方各須聘請律師,加起來要好幾千元。

若房子的貸款還未付清,還得通知銀行重新作出貸款安排,當中也會涉及律師費,銀行也可能要求“買方”承擔這筆費用。

其次,房子或須估值,也將涉及估值費用。

4、以嚴重不平等的份額持有財産,矛盾糾紛出現時很麻煩

聯名買房者若出現矛盾糾紛,上述“99比1”的安排,就會帶來很多問題。

比較謹慎的做法是所有的財産擁有者都要立遺囑,這樣即使發生任何意外,他們的資産都可以轉移給他們所選擇的受益人。

那些選擇以99%和1%的嚴重不平等份額持有財産者,更應該這麽做。

如果沒有遺囑,兩人沒有血緣關系或婚姻關系,股份將會轉給各自的家庭,而不是彼此。 即使他們已婚,如果關系破裂,對于誰真正擁有大部分財産,也存在爭議的風險。

正如一位律師所說,買家應該考慮所有可能的風險,並決定是否值得爲了節省僅僅幾千新元的稅款,而選擇這種房産持有方式。

畢竟,兩人各擁有一半權益,也可以選擇脫鈎。如果他們將價值100萬新元的房産的一半轉讓給對方,只需要繳納約9600新元的稅款。

位于基裏瑪路和惹蘭茂列的新私宅項目Mori的建築模型。(海峽時報)

5、不斷上升的房貸利率

金管局去年12月發布的《金融穩定評估》報告顯示,以絕對值計算,家庭債務過去一年增加了6.8%。

該局也警惕說,利率即將上調,國人應確保自己有能力承擔長期房貸,並在做出龐大開支決定時保持謹慎。

本地的一些銀行的房貸利率目前已經比公積金的2.5%利息高。因此,借款人可能需要更多的公積金來償還房貸,這將影響他們的退休儲蓄。

所有貸款的成本預計將會增加,買家更應該注意的是,仔細計算金額,以確保有足夠的現金來支付兩個或更多的貸款。

蟻粉看完之後,還會想嘗試以這種不平等的“99比1”的比例來分配房子所有權嗎?