編者按:今年以來,新加坡房勢大漲,雖然政府調控手段也是頻頻發布,但還是抵擋不住買房的高潮,上半年新加坡的房産市場究竟發生了什麽呢?本地房地産專業從業者深刻剖析了2022上半年新加坡房地産市場的基本面和判斷,並進行前後驗證。一起來看看吧。

編者按:今年以來,新加坡房勢大漲,雖然政府調控手段也是頻頻發布,但還是抵擋不住買房的高潮,上半年新加坡的房産市場究竟發生了什麽呢?本地房地産專業從業者深刻剖析了2022上半年新加坡房地産市場的基本面和判斷,並進行前後驗證。一起來看看吧。

12020 – 2022 市場回顧

現在是7月初,正好是個年中複盤的時候。2022是個特別的一年,回憶年初兩個月,整個地産行業都面臨多樣的挑戰,形勢不清晰:美國股市的崩盤、加息、俄烏戰爭、疫情反複,新的降溫措施等。我的自我定位是房地産觀察者、思考者和投資者。年初時市場節奏雖慢,但我很笃定今年的地産市場是繁榮的。

如果拉長時間線,2020年開始3、4月的時候,是沒有什麽交易量的,那時人們懷疑市場會不會崩盤,但當時我們提到8個字:極端行情,極端機會。那時任何人只要敢入場,不管是股票、房子,只要是一個好的資産,是一定賺錢的。機會就是別人害怕、恐慌的時候來的。2020年末的時候,我們也是第一個跳出來說“牛市來臨”!當時演講的主題是:《牛市來臨,最後的撿漏機會》。疫情過後,2020年最好的上車機會是6到8月的時候。2021年基本上就是交易量最高的時期了,直到2021年12月份,新加坡政府發布房價降溫措施。當時我說,新加坡房地産是一個很好的避險産品,甚至可以說是最好的。新加坡政府在實行了十年的降溫政策以後,本地的房市基本上沒有泡沫。疫情來臨時,全球的各種市場承壓的時候,只有沒有泡沫的市場能承受住這個壓力。

今年的關鍵詞是大通脹和加息。美國去年12月通貨膨脹達到曆史新高,7%的月通脹率。然後今年年初有預測說今年會有4輪加息,也有說5輪的,現在已經加了幾次了。

2新加坡的確定性和進化

我們習慣去分析事物背後的邏輯,因爲市場總是充斥著諸多噪音,影響投資者做出正確的預判。接下來,爲大家做一些市場預判、分析現在的結構性變化,分享一下我們的思考和可挖掘的機會。希望大家了解本質,同時預防風險,謹慎投資。兩年前說要大膽投資,但是現在市場不一樣了。

有一部分人覺得市場漲得太高而不敢入手,再加上新加坡政府出台的各類政策,更加覺得混亂了。我們通過正反面的雙重分析和幾個簡單的問題就可以理清楚其中的邏輯。

新加坡政府的房産政策是爲了平滑市場,避免市場失控。如果短期內漲太快,牛市會很迅速結束;但如果市場能慢慢走,更多人會擁有入場機會。所以還沒購置的各位,其實入場機會一直都有,因爲政府一直在幫市場創造機會!比如2021年底的降溫受益人就是本地還沒有購置第一套房的公民和PR。真正被降溫壓制了的是外來炒房的人群,以前20%的稅現在30%,但是似乎還是擋不住部分超高淨值人群的投資熱情,最近康甯河灣(Canninghill Piers)就被一位來自中國福建的客戶一口氣買下了20套。由此看出政府的政策出台很及時,如果沒有出來,今年20套買的人可能是一批批的。

2.1 上半年的市場表現

21年12月降溫開始時,住宅在22年1月、2月的表現還是靜悄悄的,3月開始啓動,到了4、5月就火爆了。我們也是度過了一個非常忙碌的5月和6月。是市場上積壓的需求造成了這種忙碌。先看本地市場,LIV@MB等稍微郊區的房子單價平均2300新幣一尺;新移民市場,我們看到中國開始開放以後,大批客戶開始湧進,中國政策如果繼續松綁,相信會有更多客戶入場。所以無論是本地還是海外客戶,兩個市場都忙碌起來了。

今年1月到3月是一段風險釋放的時間段,因爲美股漲的太高,風險要不斷釋放。另一個投機的市場,比特幣也是腰斬,所以那時候大部分人都是恐慌的,不敢投資的。當市場不確定時,我認爲該去分析什麽是確定的。而當市場很熱的時候,反而要冷靜分析,哪些聲音是噪音,哪些是事實,哪些市場可以入場,哪些産品是坑。我們投資的目的是爲了戰勝通脹,戰勝印鈔機: 鈔票多了,流動性提高,爲了平衡增加的貨幣,商品價格提高,最終造成貨幣貶值。通俗來講,就是普通老百姓家的購買力下降,全球割韭菜。在這樣的一個時代,我們需要思考自己到底有哪些保存財富的方法。放在銀行,如果只是存款的話,可能每年實際貶值10%以上。

到了4、5月時,房産市場終于啓動。特別是5月,像麗福苑(LIV@MB)、鑫麗嘉園(Piccadily Grand)開盤就賣出79%和77%。這在兩年前是很少見的,現在這個市場對于開發商來說,只要商品夠好,是非常火爆好賣的。這兩個樓盤均價分別是2387新幣一尺和2150新幣一尺,可見通貨膨脹已經傳遞到市場的各個方面。買主主要是本地新加坡人。除了新盤價格高,轉售市場也是連續21個季度上揚。當然,在大多數開發商漲價的大環境下,也有部分打折出貨。比如5月底6月初時,Marina One Penthouse 降價500萬出售,Keppel的大戶型也在降價賣。大家入場時,需要謹慎分析産品的優劣,定位和定價,以及未來該區域的發展前景。

2.2 政策的邏輯,周期

上個月8號,新聞報道政府推出6正選8備售名單地段,這個供應量跟往年比其實是不高的。上半年政府的賣地供應量是2700套新公寓,下半年的加在一起差不多3500左右,一共是6000多套新公寓。新加坡正常一年的新盤是1萬到1萬3左右。1萬3是最好的,市場就不會供不應求,不斷擡高。

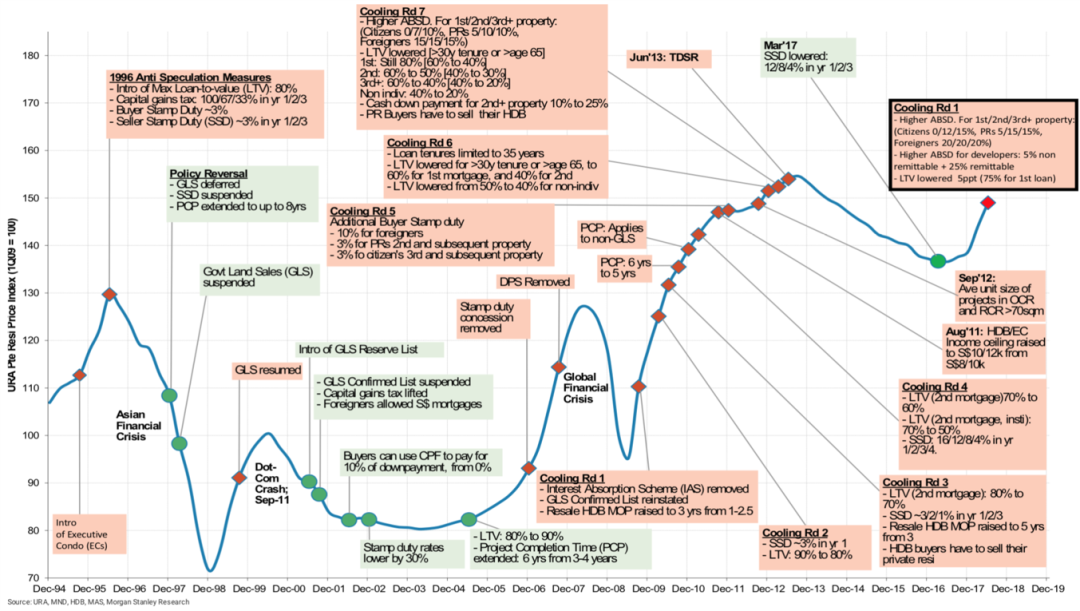

各位看上面這個圖,紅點代表降溫措施,綠點代表升溫措施。過去25年,只要市場往上的速度太快,就會有紅點,往下太快或者不動就會有綠點。政府做的事情是讓波動變小,因爲在平滑的市場,更多人是贏家,而劇烈波動的市場,只有少數人是贏家,大部分是輸家。新加坡是希望所有國民都能分享到進步和成長,而其中一種方式就是擁有房産。在新加坡,房子的表現比股票好。在美國市場,股票比房子表現好。美國的房産稅很高,州和中央政府每年抽走很多的利潤。有些州租金回報5%,房産稅交2%或者1%以上。新加坡買房印花稅是一次性的,而且本身的房産稅也不高,是按照資金量分段交稅,那這個市場的抽水就相對比較少。政府主要還是抽印花稅和額外印花稅。而這些大比重是外國人在交,很多外國投資者認爲新加坡的房子性價比確實高。

最近新加坡有個越來越明顯的特征,它在往更全球化方向發展。2010年大選後,政府開始收緊移民政策,7-8年的封閉期後,這兩年“開放”成了主旋律,更多中國移民開始在各行各業展露頭腳,這幾個月頻頻爆出的大宗買賣大部分來自中國買主。新加坡政府一直是在主動吸引人才的流入。爲了長遠地發展,新加坡政府必須吸引人才和資金流入才能保持國家繼續往上走。

今年這輪市場因爲年頭的緊箍咒來的特別及時,增長是較平滑的。政府政策的基礎是,房産的增長不過度超出人均收入增長,保證國民安居樂業。所以上面這張周期圖其實給出了一些判斷:

一、房産是有周期性變化的;

二、周期裏政府一定會有政策調節,調節的目的是爲了平衡市場;

三、這些年政府的調節做的更精准、到位了。以前的市場反彈和下降的速度都太快,很難把握入場時機,比如09年初,買家一出價市場就又漲了,因爲沒有降溫政策的市場是瘋狂的。

2.3 供需、租金、成本

房價的一個本質是供需和成本。如果看新加坡全國未賣出的供應量,2022年第一季度已跌入過去五年新低,僅剩14,087套住宅。大部分時候,新加坡未賣出新盤應該在2萬左右,開發商有5年時間售出所有庫存,否則要另外繳稅。

| 地區/季度 |

中心核心區CCR | 中心區邊緣RCR |

郊區OCR |

總庫存 |

| 2021 Q1 | 7073 | 7724 | 6805 | 21602 |

| 2021 Q2 |

6839 | 6706 | 5839 | 19384 |

| 2021 Q3 | 6880 | 5878 | 4382 | 17140 |

| 2021 Q4 |

5876 | 4306 | 3972 | 14154 |

| 2022 Q1 |

5585 | 4612 | 3890 | 14087 |

表格1. 新加坡私宅庫存總量對比

上面表格顯示目前CCR的庫存是最多的,買主多是外國人,現在政策打壓也體現在了庫存量上。RCR和OCR是以本地買家爲主的市場,政策受益下,庫存也相對較少。

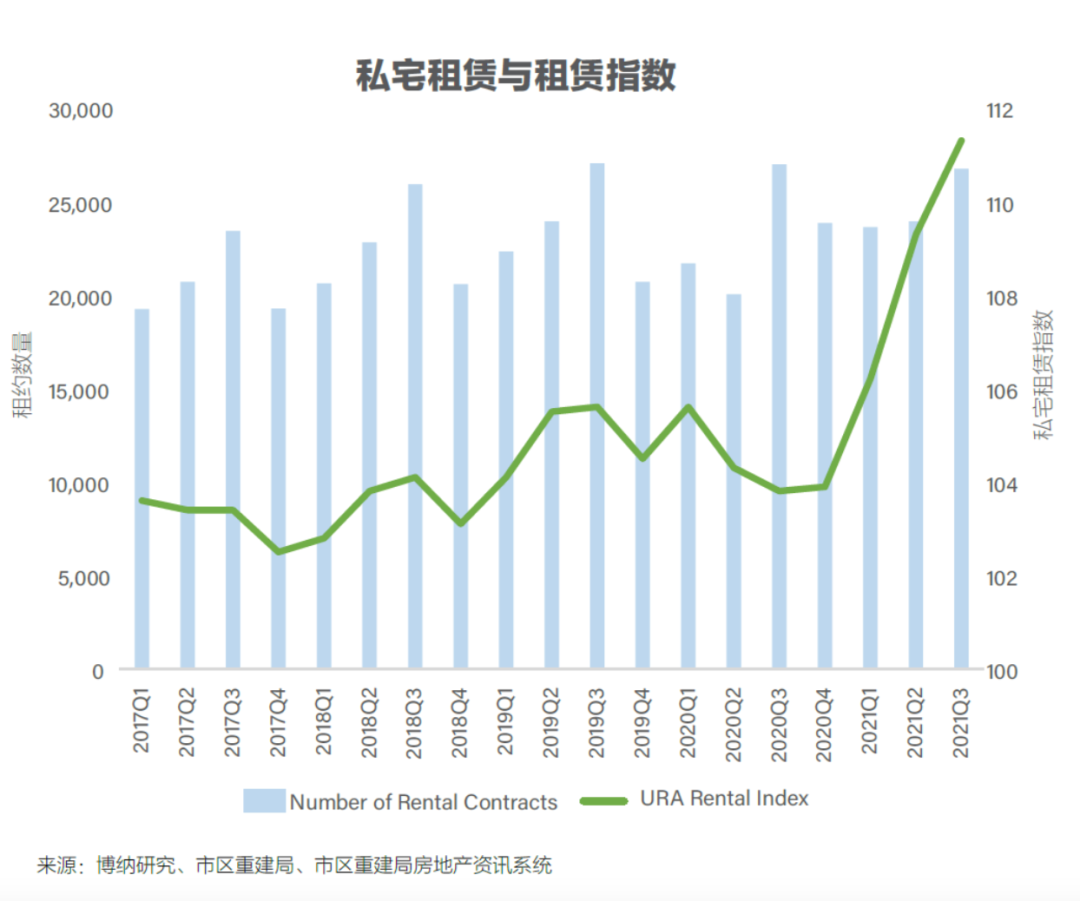

再來看需求面,新加坡今年一共有31,325個組屋單位滿足5年最低居住年限(MOP),而這些都會成爲組屋升級私宅的潛力買主。另一方面,租賃市場也體現了當下人們對購置房産的態度。從2020年Q4開始,新加坡市場的租賃指數一直在飙升,從104漲到了接近112,而租約數量也從1萬左右漲到了2.7萬左右。

目前的租賃市場上,搶房子現象隨處可見。比如植物園附近的別墅,新加坡最頂級的住所地段,主要吸引本地的富豪以及新移民。以前的均價是3萬左右。而現在的價格是6萬到15萬,新一點的基本上10萬以上。分享案例:我之前帶一位准備來新加坡發展的朋友去看別墅出租,當時准備了20個待選房源,客戶都覺得太老舊了,後來終于有一個比較新的房源,當晚登出來就有10組人要看房,我們第一組看,房主租金叫8萬5,我們就給8萬5。看完房走出去時,外面等著的人都是面露凶光地看著我們的,後來房主經紀打電話告訴我們,第二組人不管我們出價多少,直接加30%。這就是現在豪宅租賃市場。

租金是一個比房價更直觀的需求體現,租金代表了市場上消費者願意花多少錢在居住需求上,因爲租就是純消費。如果房價漲,租金跌,說明房價是虛漲。如果租金比房價漲的還快,房價則繼續上漲壓力大。目前租金上漲,主要是因爲很多買房但還沒建成,以及大量因爲全球不穩定而來新加坡居住的高淨值客戶,導致了極端的供不應求情況。這兩年新來的外來人士,有很多是把生意搬過來,准備先租,3、4年申請到永久居民(PR)後才買房,以減少印花稅的支出。如此,買房的大批需求被延遲,租房的需求在近期釋放,房價的需求則在更遠的未來會被釋放出來。

接下來說成本,我們來看未來基准價。今年RCR地區土地價格已經拍到1300新幣一尺,再加上建築成本已大幅上漲20-30%,郊區未來成本價2000新幣一尺。由此推出,開發商的開盤價至少也要賣出2200新幣一尺。再看組屋EC的價格,地價是500-600新幣一尺,建完成本也要1100-1200新幣一尺,所以未來EC也要賣1300新幣一尺。綜上所述,我對現在市場很有信心的邏輯是基于對供需和成本的判斷。

2.4 開放、全球化

各位讀者,如果你現在還能看到2000新幣一尺以下的好貨,需要盡早下手,否則時機就錯過了,因爲一個時代翻篇了。目前新加坡本地買主很大的一個問題,就是只參考過去別人的成交價,而很少看未來。我覺得這是個過時的心態,因爲新加坡正邁入下一個級別的國際化城市賽道。2010到2020年這一段時期,過往的表現確實能起到指導作用,因爲整個國家相對封閉,移民沒有大批湧入,當時的房價是一個內部消化和調整的狀態。但是未來的十年是完全不一樣的。因爲新加坡的資源有限,開放是必經的生存之路。其他國家的試錯,爲新加坡政府提供了很多改進“後疫情政策”的方案。只有開放、吸引人才,才是未來可持續發展的道路。

新加坡寫字樓市場在發生結構性變化。中國各大科技公司的亞太總部都選址新加坡,比如字節跳動、阿裏巴巴、騰訊、小米投資還有一些區塊鏈公司。中國企業國際化,新加坡是最好的跳台。2022年新加坡寫字樓Q1的市場報告就指出,現在寫字樓的主要需求來自中國科技公司,Web 3.0 的時代,新加坡已經准備好乘上這波紅利,進入快速增長。

2.5 價格趨勢

植物園附近的別墅,目前已經是2-3倍的價格,和租金的漲幅一致。在9區、10區,別墅價格增長達到了40-50%。這個牛市的主力軍是本地公民,只有1%是政府特別邀請的超高淨值新移民。這個1%的市場是競爭最激烈的,一線地産目前已經漲了幾乎2倍。其他市場,很多有40-50%的漲幅。

我預判這一輪均價增長應該會超過70%。09年到12年的周期,均價漲了60%左右,主要是因爲當時印鈔很多,而2020年初開始的寬松量化注入的流動性是遠超過09年的,預示著這輪印鈔被消化完後的漲幅會超過70%。目前頂級資産已經超過70%,整體市場的平均漲幅也達25-30%,剩下的漲幅空間可以看租金的漲幅。寫字樓同樣,也是在複蘇的狀態,CBD區域頂級寫字樓租金現在月均價12-14新幣。

新加坡是一個很少有的發達國家,在2010年後薪水還大幅增長。2010年到現在,新加坡人均家庭收入增長了70-80%。歐洲沒有增長,而美國的漲幅達不到新加坡的程度。雖然前面提到頂級資産翻倍了,但是大衆市場還好。所以新加坡的大衆市場性價比還是很好的。

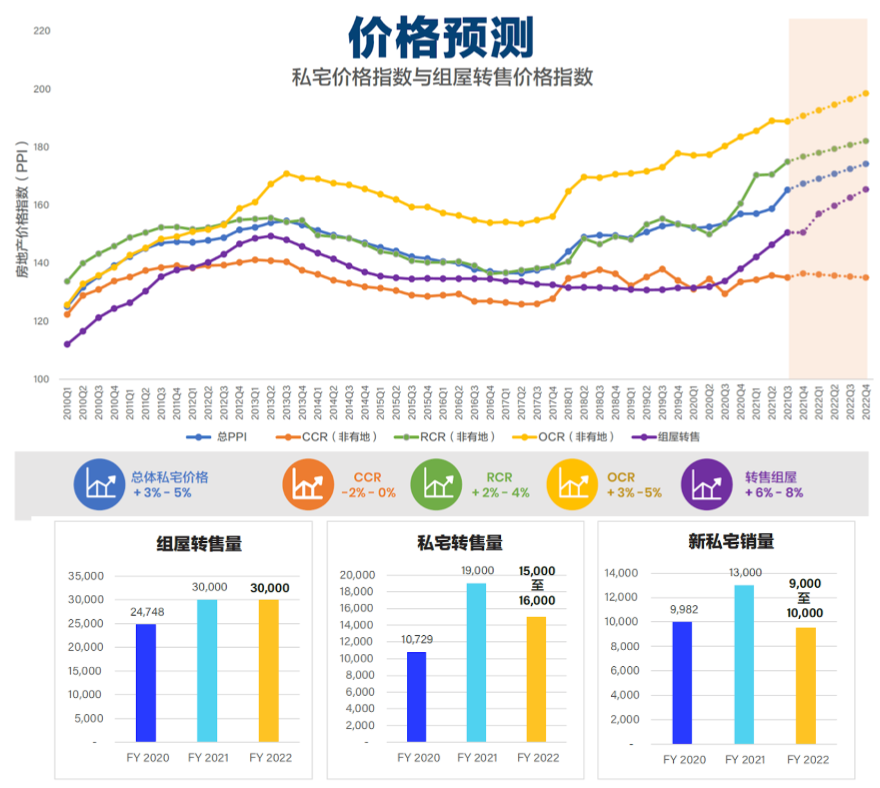

現在是一個普漲的時代,博納産業年初做了一個價格預測,前半年的走勢是相符的。今年私宅總體預計漲幅超過3-5%,Q1的交易量相對低,Q2開始起飛並大幅上升。核心區價格以後會是2600-4500新幣一尺。所以現在2600新幣一尺已經是很好的入場價。現在核心區永久産權2600新幣一尺或者荷蘭村99年2400新幣一尺這些都是很好的房産。

2.6 新加坡房市結構性變化

新加坡是最受歡迎的亞洲金融中心和家族辦公室(家辦)天堂。因爲大批申請湧入,新加坡今年把家辦的資金門檻提高了一倍,第一年要1000萬資金,第二年還要再追加1000萬。而這些有實力申請家辦的資金,基本上都有購買多套房産的實力。

我前面提到各類互聯網公司都在往新加坡設立海外總部,這裏跟大家介紹一下新加坡的經濟發展局(EDB),它是隸屬于貿易與工業部的政府機構,目前他們正在做的事情就是吸引好的公司來新加坡開海外總部。因爲只有頂級的頭腦才能克服新加坡有限資源的窘境。以前談到亞洲金融中心談的是香港、上海,而香港證劵交易所體量是新加坡的10倍,後者是排不上名的。但是未來十年的新加坡是有機會的,現在新加坡的資産管理量金額已經接近香港。投行還是嬰兒的級別,但是如果能吸引到人才,放開約束發展起來,新加坡的豪宅價格是還要翻一倍的,遊艇的數量也會翻倍,更多的工作崗位被創造出來。新加坡的核心競爭力是穩定的政策和舒適安全的居住環境,這是目前很多其他城市缺乏的,也是動蕩的後疫情時期,很多富商很看重的優勢。現在很多在美國或香港上市的公司來坡時,坡政府會鼓勵在新加坡交易所也上市。政府在通過多方努力幫助新加坡成爲金融中心。未來的新加坡,本地中産會很舒服,因爲政府會有很多政策和補貼來保護本國人的利益和生活水平。同時,這個國家也會保持高度開放,爲世界提供高端服務。

2.7 聚焦豪宅市場

Eden這棟樓,兩年前傳旺旺集團父子整棟,均價4827新幣一尺買下。我個人覺得它的戶型是很奇怪的,客廳是個三角形。再說Park Nova,這類房子代表了新加坡房市的國際市場,而不是本地市場。這個項目的建築品質和設計對本地開發商來說都是一次大開眼界,因爲需求也在跟進,也預示著未來的新加坡豪宅市場會有一個很大的躍升。

以前在新加坡沒有人願意花費1000萬新幣買個公寓,所以Ardmore Park這麽多年1000萬的價格走不動。但是現在新的一批買主,是願意花2000萬新幣買個四房的,因爲新加坡確實國際化了,像在上海、香港,甚至紐約、倫敦的頂級豪宅,2000萬新幣(約等于1億人民幣)的價位都是有人買的。所以像Park Nova這樣的項目,頂層公寓(Penthouse)是先賣完的,然後是4房。因爲現在1400萬的價格對于這個級別的買主來說是完全可以接受的。

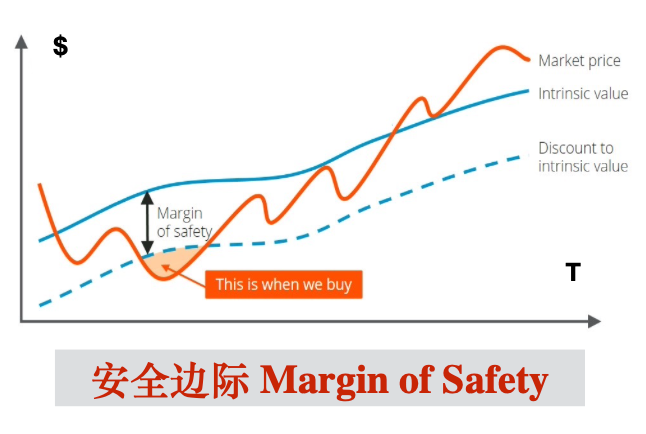

我們確實需要換個角度,橫向對比去看新加坡蓄勢待發的未來。巴菲特的投資原理說,尋找價格有安全邊際的投資資産。比如說郊區新盤,99地契均價2300新幣一尺,如果類似地段永久的才賣2100-2200新幣,那就是便宜了,有安全邊際。剩下的只是挑選好的戶型、朝向。

3總結

投資就是在不確定性中尋找確定性。

現在不確定的是加息,這對于市場來說是個很大的壓力測試。確定的是新加坡的基本面好,穩定的價值凸顯,産業繼續進化,不斷吸引大資金和精英。新加坡還在進化,本地的科技企業比如蝦皮(Shopee)、Grab和外來企業一起,從新加坡輻射到東南亞,甚至全球。

新加坡擁房率極高,一般第二套都在考慮投資、升級。投資的核心邏輯是99換永久、郊區換市區、小換大,不好換更好。漲很高、租售比低的物業應該抛掉了,置換成核心區更優質,附加值更高的資産。

巴菲特的自傳裏寫的,把“雪球”滾起來,找足夠長的的賽道和很濕的雪,這樣你的雪球就能越滾越大。房子從50萬到5000萬都有,5億甚至50億也都是有的,比如大樓。因爲新加坡是安居樂業地方,所以房産是永遠是個好的賽道。可以從一套滾到兩套,組屋滾成公寓,99滾到永久,郊區滾到市區核心區,甚至頂層公寓、別墅。然後再買點店屋、商業地産。錢存在銀行相當于讓雪在手上融化。所以各位一定要把握機會把你的雪球滾出去。祝願各位在未來的幾年投資有好的回報啊,祝願你們幸福平安。謝謝各位!

(本文資料感謝Kevin Feng 馮舟授權使用)

作者介紹AUTHOR INTRODUCTION

Kevin Feng 馮舟,新加坡主板上市公司博納集團(SGX:OYY)董事,博納精英隊總監。

— END —