來源:公衆號【海外眼】

十九大臨近,最近都在討論中國樓市的轉向問題,人們在猜測著,樓市的轉折點也許近在眼前。

未來,房子的金融屬性會逐漸剝離,回歸其居住屬性,長效機制會向德國和新加坡模式學習。

這兩個國家的房地産市場會有什麽特點呢?簡單的說,就是會把房子分爲必需品和奢侈品兩大類。

必需品放在公共屬性裏,跟建橋梁和道路沒什麽區別,而奢侈品則是商品房,對應高收入人群的品質需要,允許奢侈品漲價,但以後這部分將是政府的收入主要來源。這就爲剛需人群穩定了市場,與高收入人群隔絕開來。

公共性住宅爲主的新加坡模式

首先說一下“居者有其屋”的新加坡。新加坡的保障房市場非常先進,是由廉租房、組屋、共管公寓組成的三層市場。

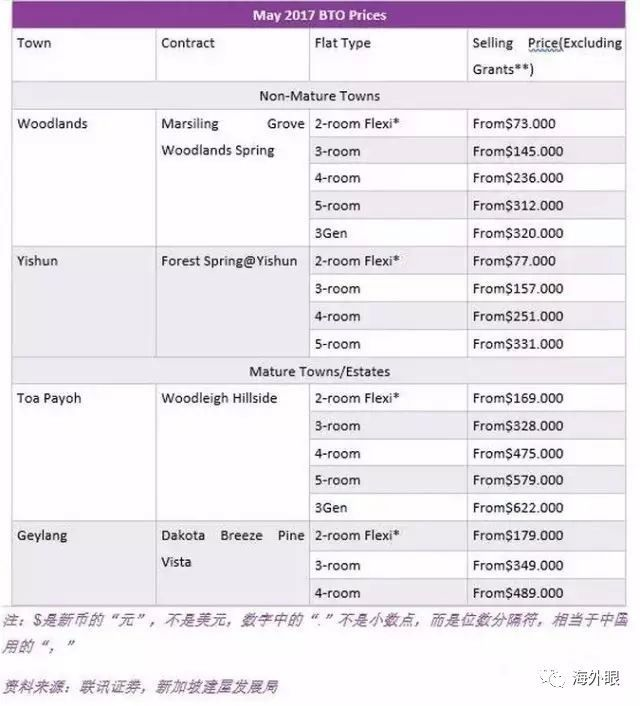

新加坡政府興建的大量組屋占整個住房市場的8成,房價非常便宜,每平米房價被嚴格限定在城市月均收入的2倍。對于新婚夫婦來說,一套50-60平的組屋,僅需奮鬥5年就可以買的起了。

新加坡組屋平均每平米5000新幣左右

在貸款方面,新加坡也是非常人性化,根據你的收入高低,可以發放最高80的貸款,也就是說,一對新婚夫婦在半年到一年的時間裏就能攢到首付款。

爲了保證不被不法之徒鑽空子,他們還規定,申請組屋要提交真實合法的材料,一旦發現弄虛作假,就會被罰款甚至6個月監禁。

而且,還規定這個房子5年內不許轉賣,過了5年要賣還得當地政府部門審核批准,這就基本杜絕了炒房的可能性。

新加坡組屋

除組屋以外,還有一種房子叫廉租房,一般是由政府出資購買,然後租給窮人,租金只是象征性收取,只占窮人收入很小的一部分。

面對更高階層、想要住的更舒適的人,新加坡還有一種房子叫共管公寓。這是一種介于組屋與公寓之間的物業,旨在幫助處于夾心層的人群以遠低于市場的價格擁有公寓。價格是純商品房的7成,每平米房價大概是家庭月收入的1.5倍左右。換句話說,一個家庭買一套這樣的房,需要努力10年左右,10後房可以自動私有化。

新加坡共管公寓

以上就是新加坡的保障房體系,可以看出來,這個體系可以解決大多數中低收入人群的居住問題,所以後果就是新加坡的商品房漲價不是很厲害,現在平均價格也就是組屋的三倍,也就是說,一個普通家庭經過15年的奮鬥,怎麽著也能買套商品房了

可以看出來新加坡的人由于有著強大的保障房體系,是不怎麽爲房子發愁的。而德國的,卻是有著強大成熟的租房體系。

租賃性住房爲主的德國模式

對于德國來說,政府對于市場的幹預主要不在房屋買賣過程當中,而是在租賃市場。

德國人是典型的西方遊牧民族,是不怎麽愛買房的,租房過一輩子的德國人甚至占整個人口的6成之多。

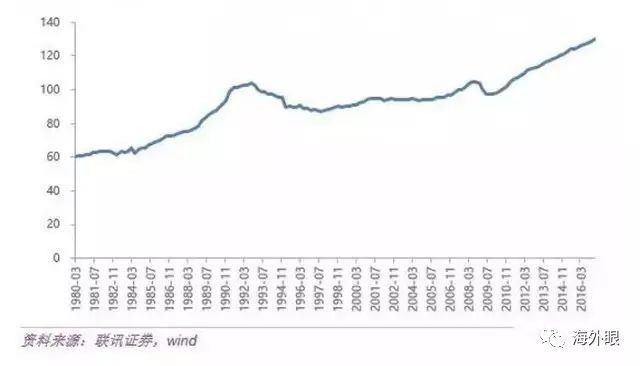

看一組數據,在1985—2015年的30年中,德國個人收入增長了三倍,房價僅上漲了60%,同期美國的房價則上漲了兩倍。房價如此穩定,也說明了德國對買房的需求興致不高。

德國房價指數一直較爲平穩,2010年以後有所增長,總漲幅25%

2010年到2017年3月德國工資指數增長30%,高于房價25%的增速

其實主要是因爲德國租房太方便、太便宜了,以致于租房也可以很舒服。

德國有嚴厲的租賃法,保護著租客的利益。你房東要想轟走租客需要提前半年通知,如果要是10年長租,得提前一年跟人家打招呼。如果房東違約甚至可以告他,會給他帶來牢獄之災。

而在德國市場上,基本上都是10年-20年的長租房。這本質上跟買房沒啥區別了。而且他們沒戶籍制度,所以房子上面沒有任何福利,租和買完全沒區別。

上面也提到,德國房價漲幅很小,所以基本無利可圖,還不如房産稅損失的多。德國有嚴格的房産稅,100平米的房子,一年差不多稅要1萬塊人民幣,所以房子越多稅收越重,如果房子出租還可以減免稅收,這就鼓勵大家拼命的往外租房增加了市場供給。

所以大家更多選擇了安心租房而不是買房。而且租金也不貴,大概10歐每月每平米,絕對價格跟北京上海差不多。但相對于德國人的收入(是我們的4-6倍)來說,完全沒壓力。

所以綜合來看,我們現在也是兩大戰略,一個是保障房市場建設,一個是租售同權,保障房是新加坡模式,租售同權是德國模式,兩大戰略共同發力,確保房子在民生必需品這一端,盡可能的把購買價格和租賃價格降低。

以後房子就會變成跟手表一樣的消費品,多貴的表都有,但你要看個時間,幾十塊錢的也夠用了。