#銀行存款# #外資銀行# #存款保險#

前面的文章中講了很多國內銀行的情況,今天我們把眼光拓寬一下,來聊一下國內的外資銀行情況。截至目前,國內總共有41家外資法人銀行,名單如下:

看完以上這份名單,是不是能找到幾家耳熟能詳的國際大行?

一、從這份名單中的外資銀行成立時間,我們大概能看出外資銀行在中國的發展軌迹。

1:在改革開放之前,中國還沒有真正意義上的外資銀行,最早進入中國的摩根士丹利國際銀行(中國)有限公司成立于1984年。

2:在中國沒有加入WTO之前,外資銀行的發展步伐緩慢,從1984年到2007年整整23年的時間,外資銀行僅僅成立六家。

3:在中國正式加入WTO以後(雖然中國是2001年加入WTO,但銀行金融業放開是2006年年底),外資銀行迎來的蓬勃發展,僅2007年就紮堆成立了14家外資銀行(成爲曆年最高),後面又陸續成立了21家外資銀行。

二、從名單的注冊資本來看,注冊資本10-100億的外資銀行居多,注冊資本在100億上的只有4家,包括彙豐銀行、東亞銀行、三井住友銀行和三菱日聯銀行。

三、從名單的注冊地來看,外資銀行主要在國內大城市成立,上海最多有21家,北京9家,深圳5家,南京3家,天津、珠海、廈門各1家。

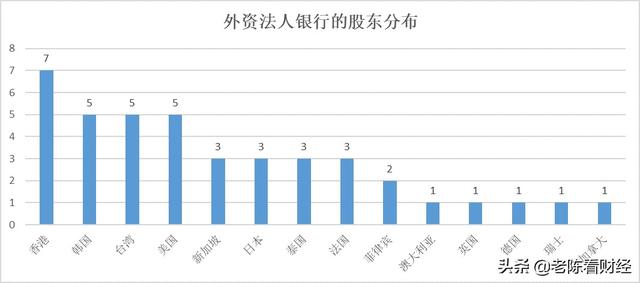

四、從名單的股東背景來看,41家外資法人銀行的股東,分布在14個不同的國家和地區,其中近7成來自亞洲。香港最多有7家;韓國、美國、台灣各有5家;新加坡、日本、泰國、法國各有3家;菲律賓2家;澳大利亞、英國、德國、瑞士、加拿大各有1家。

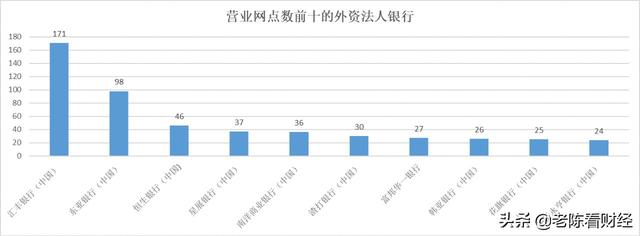

五、從網點個數來看,營業網點個數排名前十的外資銀行中,彙豐銀行遙遙領先,總共有171家網點,2-10名分別是東亞銀行(98家)、恒生銀行(46家)、星展銀行(37家)、南洋銀行(36家)、渣打銀行(30家)、富邦華一銀行(27家)、韓亞銀行(26家)、花旗銀行(25家)、華僑永亨銀行(24家)。

外資銀行從1984年正式進入中國,迄今已經有37年的光景,沒有我們想象的那麽厲害,甚至說沒有濺起一點水花。首先從資産規模來講,截至2019年末,外資銀行在華資産總額3.48萬億元,僅僅占中國銀行業總資産的1.2%;其次從營業機構網點來講,截至2019年末,外資銀行營業性機構總數僅僅只有975家。其中包括總行41家、分行452家和支行482家,另有外資銀行代表處150家。而同期中國銀行業金融機構網點總數達到22.8萬個,僅僅只占千分之四的比例。

曆年以來外資銀行的發展步履蹒跚,除了說受中國對外資銀行的限制與約束,也跟外資銀行本身的定位和業務有關系。外資銀行的業務主要集中在對公和投行,以及跨境業務;對私則主要服務高淨值的客戶,過程繁瑣,所以對于普通老百來說外資銀行顯得高不可攀,不接地氣,去存款的人就很少。另外,外資銀行對于貸款方面有著嚴格的風控,本身偏向保守,去貸款的人也少。去存款的人少,去貸款的人也少,外資銀行要想發展,還有很長的一段路要走。

當然外資銀行也有求變的時候,也不是一貫的高不可攀,也曾有布局村鎮銀行放下身段的時候。如今發展最好的是彙豐銀行,總共旗下有12家村鎮銀行。渣打銀行、花旗銀行、澳新銀行、澳洲聯邦銀行曾先後進入過村鎮銀行市場,但因“水土不服”渣打銀行、澳洲聯邦銀行先後轉讓自己手中的村鎮銀行股份退出了村鎮銀行,花旗銀行在村鎮市場布局的重點是小額貸款公司,澳新銀行還有一家村鎮銀行,具體的的內容會在以後的文章《外資銀行布局村鎮銀行之路》侃一侃。

最後兩個的問題:外資銀行存款安全嗎?

根據《存款保險條例》,在中華人民共和國境內設立的商業銀行、農村合作銀行、農村信用合作社等吸收存款的銀行業金融機構都應當依照條例的規定投保存款保險。這41家外資銀行都是在中國境內成立的外資法人銀行,所以同樣參加《存款保險條例》,本息50萬以內同樣受到存款保險保護。在央行公布的參加存款保險的4025家金融機構名單(截至2020年10月末),41家外資銀行都位列其中,所以在外資銀行存款是安全的。

需要特別注意的是,存款保險條例規定“投保機構在中華人民共和國境外設立的分支機構,以及外國銀行在中華人民共和國境內設立的分支機構不適用前款規定”,簡單來說就是中國的銀行在境外開始的分支機構和外國的銀行在中國境內設立的分支機構就沒有存款保險。所以去外資銀行存款,也要分清是境內成立的外資銀行還是境外成立的分支機構。辨別方法有兩種:1、2020年11月份,央行部署存款保險標識啓用工作,參加《存款保險條例》的金融機構,都需要張貼存款保險標志。2、在央行公布的參加存款保險的4025家金融機構名單(截至2020年10月末)去查證。

外資銀行值得存款嗎?

查看了一下幾家外資銀行的人民幣存款利率,

彙豐銀行大額存單三年期3.7-3.8%;

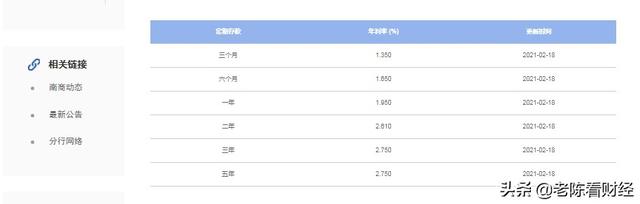

渣打銀行的大額存單三年期2.55%;

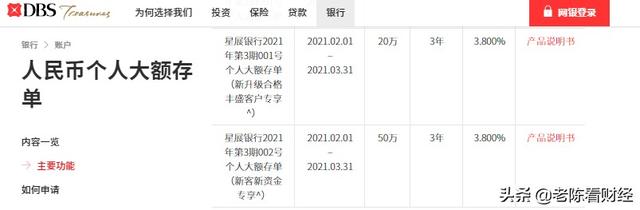

星展銀行的大額存單三年期3.8%;

韓亞銀行整存整取三年期3.98%,五年期4.45%;

花旗銀行的大額存單三年期4.08%;

華美銀行——正常存款利率

南洋銀行——正常存款利率

41家外資法人銀行的人民幣存款利率就不一一列舉了,總體說來外資銀行的存款利率比國有六大行稍微高一點,但比我們國內的中小銀行又遠遠不足,主打産品還是理財産品和結構性存款,所以有意去外資銀行存款的朋友一定認清是存款産品還是理財産品。

好了,今天的外資銀行就侃到這裏,有興趣的朋友關注我後面帶來的文章《外資銀行布局村鎮銀行之路》

大城市中的小銀行——深圳10家村鎮銀行發展和存款利率情況

異地存款最新解讀,微衆銀行、網商銀行算不算異地存款?

銀行存款都有哪些誤區,你都有踩坑嗎?

互聯網高息存款的謝幕,民營銀行的上車機會已經關閉

中小銀行紛紛合並重組,你的年終獎還敢存進去嗎?