亮眼財報僅是成果,持續進化的能力才是衆安的最核心價值。

1831年12月,“貝格爾號”正式起航,開啓環球旅行。在這艘90英尺長的老式二桅方帆小型軍艦上,一位名叫達爾文的博物學者曆時五年,足迹踏遍世界大部分地區。在對各地生物物種的觀察基礎上,達爾文寫出了改變人類認知的著作《物種起源》。

在書中,達爾文提出了“物競天擇”、“適者生存”的曆史性觀點。其中最重要一條是:我們今天看到的所有動植物,都源于不斷適應環境變化、不斷進化的結果。

達爾文的進化論,日後從生物學投射到多個領域,在商業史上,基于産品與商業模式的進化,成爲現代企業破局的關鍵。

在過去兩年的港股市場中,衆安在線(06060.HK)位于股價漲幅前列。從2019年16.59港元的低點,一路攀升到今年78.8港元的階段高點,實現了兩年翻四倍的大幅上漲。

衆安的股價上漲,自然有市場資金因素在發揮作用,但資金能夠形成看多、做多的共識,其實有著紮實的邏輯作支撐,一方面是保險業務的基本盤業績叠創新高,另一方面則基于不斷進化的生態模式,幫助衆安確立了遠期的競爭力。

01 意料之中的超預期答卷

2020年的疫情,讓很多行業遭受重創,但衆安在線卻以一份亮眼的財報,展現出難能可貴的“逆市增長”能力。這不僅是衆安在線第一次全年盈利的財報,同時也大大超出了投資者預期。

過去一年,衆安錄得盈利5.5億元,實現扭虧。這一方面得益于不斷增長的健康險業務,實現了167億元總保費收入,同比增長14.2%,被保用戶增至5.2億,總保單超過79億張;另一方面公司綜合運營效率大幅改善,使得綜合成本率同比降低至102.5%。

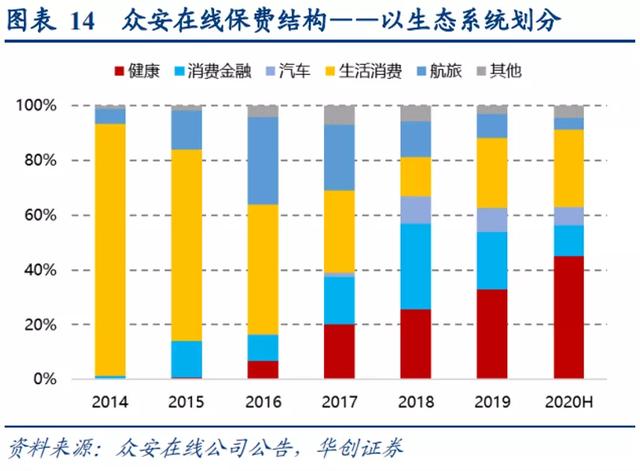

如果將衆安的業務版圖看作一幅長卷,那麽展開這幅長卷,可以看到最爲濃重的一筆,在于公司的健康生態業務。

從健康險到健康生態,從低頻的購買行爲到高頻的健康服務,這種圍繞健康戰略的全面進化,意味著公司的核心産品“尊享系列”不再是單純的保險保障産品,而是衆安布局醫療服務生態閉環的切入點。也構成了衆安的核心競爭力之一。

在整個健康生態業務中,尊享e生系列健康險、衆安互聯網醫院、暖哇科技共同構成了一個“險+醫+藥”的生態閉環。

作爲醫療服務産業鏈的支付端,健康險有效整合了健康服務的相關價值,這一點,在量化數據上得到了鮮明體現——2020年健康生態實現保費收入66億元,同比增長37.4%,超過行業增速的兩倍。

而健康險ARPU也已經從2017年的240元上升到2020年450元,這意味過去幾年裏,由于産品的叠代和豐富,用戶對衆安産品的粘性更強了。

從另一個維度來看,自有平台的尊享e生的ARPU甚至達到了708元,是非自有平台的兩倍多,說明自有平台的搭建也讓用戶真正沉澱下來。

健康險切入加上用戶思維,讓衆安進入大健康領域順理成章。科技賦能下,衆安在自有平台實現了7×24小時問診和AI輔助診療,對于高集中度的用戶需求點,衆安的策略在于在第一時間推出相關産品。這種理念在更深一層的體現,在于衆安竭力全面滲透服務用戶的各種場景。

這幅長卷上的另一抹亮色,則來自于數字生態業務。2020年,數字生活板塊貢獻了63億元保費,同比增長25.2%。其中寵物險、碎屏險等創新産品,去年在衆安數字生態保費中的占比已經從2019年的4%大幅升至2020年的16%。

不難看出,這種長期持續的自主進化已經深入衆安骨髓,即使是公司的拳頭産品尊享e生,在推出的5年時間中,已經實現19次叠代,不斷實現這自我進化。在標准百萬醫療的基礎上,同時建立起立體化的保障體系,滿足下沉市場更大的覆蓋面的需求。

但無論是健康險、創新險種的快速增長,還是用戶ARPU的快速提升,都離不開自有平台的建設。

自有平台建設方面,衆安自有“流量池”效應越發明顯。以品牌、創新與服務爲出發點,致力于持續提升用戶價值。

從成本角度出發,自有平台可以有效降低運營成本,提升用戶粘性,增加客戶價。在過去一年中,直營收入占整體收入占比以及直營平台加購率表現顯著,未來流量短板將被補足。

2020年,衆安在線自有平台保費收入占比已經達到了13%。與此同時,自有平台強大的用戶粘性也得以彰顯,自有平台加購率表現優異,達到16.6%。以其健康生態尊享系列爲例,自有平台的ARPU以及續保率均顯著優于非自有平台。

通過合作抖音春晚活動,150億次曝光展現,讓衆安的品牌影響力再度提升一個檔次。通過加大投入,品牌價值才凸顯,自有平台才能更好的吸引到用戶,而春晚是全國一年最頂流的事件,能在春晚露出,有利于提升品牌和自有平台的價值。

擁抱變化,自主進化,已經深入到公司價值觀之中。衆安一直強調行動的“快速”,快比慢好,養成奔跑的習慣。

一方面健康生態形成護城河,數字生活創新險種開疆擴土,另一方面的科技輸出也悄悄發育,正在成爲公司增長的關鍵驅動力。

科技業務方面,受疫情催化和行業政策推動,保險企業數字化轉型持續加速。2020年衆安科技輸出業務收入達到3.65億元,同比增長35.4%,過去三年裏已經增長了8倍。

其所服務保險産業鏈客戶75家,較去年淨增39家,客戶群進一步拓展到行業領先公司包括友邦集團、太平財險、太保集團、中宏保險、彙豐人壽等。約75%的存續客戶于今年進一步采購了更多的保險系統模塊或者對原有模塊進行升級,體現了産品對于客戶業務的長期價值。

尤其是衆安旗下的兩款數字化産品——虛擬銀行 ZA Bank 和數碼化人壽保險 ZA Insure ,已經分別在去年3月和5月正式上線,利用全面互聯網賦能的方式,衆安的“科技産品”再度跑贏了行業。

總的來看,衆安在線亮眼的2020年報,是公司持續進化的結果,也是管理層堅持創新的寫照。管理層始終堅持著“有質量的增長“的初心,以大健康爲核心,以科技賦能爲驅動力,讓公司業務實現持續優化。

02 衆安的進化之路

七年間,從初創到邁進,從新物種到普及,中國的互聯網保險浪潮風雲常變,衆安是浮沉浪潮的親曆者,也是掀起浪潮的變革者。

在誕生之初,衆安備受資本市場的關注,這源于公司是中國第一張互聯網保險牌照的獲得者,在隨後的兩年裏,公司先後拿下了短期意健險、車險的經營資格。對于互聯網保險這樣一條新興賽道而言,牌照顯然意味著鮮明的先發優勢。

但這並不意味著衆安可以靠在牌照優勢上無所作爲。在初創期,衆安的産品主要爲電商退貨運費險,這塊業務在總營收中的占比超過50%,對電商平台依賴性較高。退貨運費險雖然渠道費用率較低,但賠付率很高,因此利潤空間有限。

關鍵性的轉折點發生在健康險業務的入局,作爲未來發展的核心方向,衆安以持續進化的産品路徑,開始對市場實施占有。

在這個階段,衆安的合作夥伴數量大幅提升,從2015年的71家增長至2018年的330家。同時,衆安的險種結構更加多元化,汽車、消費金融、健康生態的承保規模迅速擴大。

這使得衆安在2016-2018年裏,原保費的複合增速高達81.5%。衆安日後以科技爲核心,逐漸開放合作的戰略布局,也正是在這一時期奠定。

2018年,衆安承保規模首次突破百億,2019年,香港第一家虛擬銀行——ZA Bank開業,同時,衆安打造的互聯網醫院也開始提供在線問診等醫療服務。

有別于其他互聯網保險企業,科技輸出,正在成爲公司新的業績增長點。通過與日本財險公司Sompo、新加坡保險機構NTUC Income、東南亞的 O2O 平台 Grab合作,爲海外保險公司的互聯網平台提供科技輸出産品,衆安確立了一系列具有示範效應的標杆式服務案例,而這正是衆安在2020年科技輸出業務增長的助力因素。

即使在疫情黑天鵝因素的擾動下,衆安在2020年仍然服務了75家保險産業鏈客戶,客戶的次年複購率達到75%,整個科技輸出業務的收入達到3.65億元,同比增長35.4%,在過去三年裏實現了8倍增長。

回顧衆安在線的發展,不難發現這家公司“從未滿足”過,始終在向著潛力更大,天花板更高的業務邁進。一言蔽之,衆安在線的進化主要體現在三方面:業務多元化、盈利聚焦化、利潤增長化。持續叠代的衆安在線引起資本市場的關注,自然處于邏輯之中。

03 科技驅動下的價值延展

經過八年的持續進化,衆安在線已經建立起了“險+醫+藥”的閉環生態,而且成功在資本市場上市,並實現首次盈利。未來,衆安堅定相信“得用戶者得天下”,考慮的是進一步圍繞用戶需求不斷地創新,以服務升級提供更多保障體驗,創造長期價值,把公司帶向新的高度。

衆安的使命是:“科技驅動金融,做有溫度的保險”,實現這個使命,顯然需要由科技作爲業務的驅動力。

就現階段而言,衆安在線科技實力主要體現在三方面:內部賦能、外部輸出,數字落地。

內部賦能是衆安科技最重要的應用方向,雖然這塊業務並不能帶來直接營收,但卻可以大幅優化其他業務的成本,有效提升整體的運營效率,達到降本提效的目的。

合規一直是保險行業所面臨的最大問題。去年6月,銀保監會發文,明確要求保險機構必須通過銷售頁面管理和銷售過程記錄等方式,對在自營網絡平台上銷售保險産品的交易行爲進行記錄和保存,使其可供查驗。這種數字化轉型的壓力,讓很多研發實力不足的保險機構頭疼不已。

但這對衆安來說卻並不是問題,衆安科技在業內率先推出可視化回溯系統,該系統對原有業務系統侵入小,接入速度快。在百天的准備周期內,已爲包括滴滴金融在內40余家保險産業鏈公司實現可回溯管理,支撐其合規經營互聯網保險業務的需求。

衆安作爲中國第一家互聯網保險公司,同時也是第一個讓保險核心系統跑在“雲”上的公司,正是擁抱新事物的自主進化,讓衆安再次快人一步。

“無界山1.0”采用“胖前置+瘦核心”的架構,主要是爲了應對當時衆安高速業務發展的需求。“無界山1.0”的出現,讓衆安從“有界”的保險公司走向“無界”。

在“無界山1.0”基礎上,衆安再次升級,將業務中台、技術中台、數據中台全部放置雲上。關于未來,無界山的將打造開放的保險中台生態圈,開啓“無界山N.0”,也預示著衆安的不斷叠代進化。

對外輸出方面,衆安不僅與保險巨頭友邦有著深度的合作,而且也在國際市場推出核心産品,受到了客戶的高度認可。數字化保險核心系統Graphene和互聯網公司保險平台系統Fusion都擁有了不少忠誠度極高的優質用戶。

與占據日本財險份額80%的SOMPO等頭部機構、新加坡最大的綜合保險機構NTUC Income、印度尼西亞的領先電子貨幣包平台 OVO 展開深度合作,與友邦保險集團成爲區域科技合作夥伴。

甚至東南亞領先O2O平台Grab,借助衆安的保險科技,也在去年産生超過 7000萬張保單。3月18日,衆安還宣布與保德信金融集團在印尼營運的合資公司 PFI Mega Life成爲合作夥伴,共同打造保險産品及數碼方案。

這些都只是衆安科技輸出的縮影。縱觀全局,衆安科技的合作夥伴領域橫跨了保險公司、金融機構、經代平台、汽車生態、醫療健康、科技與互聯網平台,已與超過400家企業及機構合作。

數字化落地方面,衆安已經實現多場景落地,寵物險、手機碎屏險等創新産品不斷促進著公司業績的增長。讓公司業務更多元化,也讓用戶的ARPU更高。

寵物險是一個新興險種,有著極大的市場需求。衆安率先采用了鼻紋技術,識別成功率超過99%,能夠有效識別寵物身份,提升了産品風控並降低産品門檻。

未來,這一技術有望運用于城市寵物管理、寵物走失等場景,市場潛力巨大。在2020年數字生活生態中,創新業務收入占比已從2019年的4%提升至2020年的16%。

多渠道數字化落地,讓衆安擁有了更多的自主權,一方面避免了單渠道費用過高的窘境,另一方面直播模式讓用戶粘性大幅提升。其自有平台加購率達到16.6%,成功實現了流量的二次轉化,也彰顯了用戶對于衆安産品和品牌的認可。

此外,全國第一張數字人民幣的保單、成爲發改委首批數字化轉型夥伴都表明衆安積極擁抱創新的態度。衆安這種積極自我進化的態度,讓其總是能夠第一時間踩准行業風口。在科技加持下,下一發展階段的衆安有望持續騰飛。

04 如何估值衆安?

今年以來,衆安股價上漲了30%,但卻依然無法體現衆安的真實價值。

從估值角度分析,衆安仍被市場大幅低估,這主要是因爲市場中存在的估值偏見。縱觀整個資本市場,沒有任何一家公司的業務與衆安完全一致,這就給投資者的估值造成了影響,讓他們陷入估值困境。

但短暫的低估並不會影響衆安的價值,當市場覺察到自己的錯誤,那些先人一步看到衆安價值的投資者將會獲利頗豐。“價值投資之父”格雷厄姆曾提到:“短期來看,股市是一個投票器;長期而言,股市是一台稱重機”,分析一家公司,就要從他的核心價值入手。

那麽投資者應該如何看待衆安在線的價值呢?對于缺少對標企業這種情況,最好的方式就是采用拆分的方法,對不同的業務進行不同的對標。

從互聯網保險板塊而言,目前衆安的PS估值不足5倍,而美國上市的保險科技公司Lemonade的PS估值已經高達130倍。且不說Lemonade還陷入虧損中,單就營收而言,企業僅是衆安的個位數。

由此來看,衆安存在25倍的上漲空間。從科技角度和健康角度分析,衆安在線可以參照金融壹賬通和平安好醫生的估值方式,也具有極大的上漲潛力。

衆安在線的業務模式,橫跨保險、金融、科技三大産業,“先發優勢”+“數據及類”+“科技賦能”+“閉環生態”,這讓衆安在線具備成爲行業巨頭的可能,只不過目前衆安的這種特質依然處于隱藏狀態,尚未被投資者發掘。

持續進化讓衆安不斷成長,但同時市場錯誤的認知又讓市場對其過分低估,實際上目前衆安的股價已經存在明顯的預期差。當市場注意到了認知的偏差,那麽屬于衆安在線的估值回歸還會遠嗎? (作者:林曉晨)