2016年,廣發銀行在年報中解讀國內經濟時用了一句話“總體運營緩中趨穩,穩中向好”。時年廣發銀行剛剛完成一輪大的換血行動,中國人壽集團接手花旗集團和IBM所持廣發銀行股權,在廣發銀行持股比例達到43.686%,成爲廣發銀行第一大股東。

用廣發銀行的話來說,2016年對于廣發來說,是非凡的一年,也是難忘的一年。

在這一年,廣發銀行還榮獲了不計其數的來自行業協會以及媒體的各種榮譽:全國推進西格瑪管理先進單位(中國質量協會)、中國銀行文明規範服務千佳示範單位(中國銀行業協會)、最佳科技創新私人銀行(亞洲貨幣)、年度最佳品牌建設銀行(金融時報)、年度卓越手機支付銀行獎(經濟觀察報)……當然還有中國電子商務協會頒發的“2016年度客戶口碑最佳客戶聯絡中心”,2018年,中國電子商務協會因爲亂發獎項而被民政部取締。

除了這些精神上的榮譽,廣發銀行在經營業績上也實現一個重大突破,2016年總資産突破兩萬億人民幣。

只不過,作爲全國最早的股份制商業銀行之一,這個重大突破對于廣發來說,來的太晚、來的太遲了。招商銀行早在2009年總資産規模就已經突破兩萬億,浦發銀行和中信銀行在2010年超越兩萬億,民生銀行和興業銀行在2011年實現這一目標,光大銀行、平安銀行分別在2012年和2014年超越,近年來表現一般的華夏銀行也在2015年實現總資産規模超過兩萬億。

而在近年來大批城商行、農商行上市的背景下,從2011年就沖刺IPO,現在仍然上市遙遙無期的廣發銀行更是顯得落寞。

“總體運營緩中趨穩,穩中向好”不僅僅可以用來解讀國內經濟,用來描述廣發銀行的發展曆程,也或難有更恰如其分的表述。

從“敢爲天下先”到“甘爲人後”

廣發銀行1988年9月成立,總部位于廣州市,12家全國性股份制商業銀行之一。31年前,廣發銀行位于中國改革開發的最前沿,“敢爲天下先”是其至今仍經常提到的詞彙之一。

1995年,廣發銀行在國內推出第一張真正意義上的標准信用卡,開啓了我國信用卡業務的發展帷幕。如今執股份制銀行牛耳的招商銀行到2002年才開始推出信用卡業務。到目前爲止,廣發銀行信用卡業務在股份制商業銀行中,仍然處于前列位置。截止2018年底,廣發銀行信用卡發卡量6994萬張,貸款余額爲4855億,僅次于招商銀行的8430萬張和5754億。

2018年9家股份制商業銀行信用卡發卡量對比(單位:萬張)

時間倒退十幾年,在2001年,廣發銀行總資産規模746億,當年實現營收69億,淨利潤2.75億。當年同樣爲股份制商業銀行的平安銀行(當時名字還叫深發展,深圳發展銀行),資産規模爲1201億,營業收入爲43億,淨利潤4.02億;民生銀行當年資産規模1389億,營業收入51億,淨利潤6.46億。在早一年,興業銀行在2000年總資産規模856億。從總體上來說,大家起點基本相差不多,營收方面甚至還占有一定的優勢。

如今民生銀行、興業銀行總資産已經突破6萬億,平安銀行也超過3萬億,而廣發銀行仍然踯躅在2萬億的規模。

9家股份制商業銀行總資産對比(單位:億)

備注:興業銀行爲2000年數據,中信銀行爲2002年數據

營收上,民生銀行、興業銀行、平安銀行都已經邁入千億營收俱樂部,2018年廣發銀行營收剛剛接近600億。

9家股份制商業銀行營業收入對比(單位:億)

備注:光大銀行爲2003年數據、中信銀行爲2002年數據、興業銀行爲2003年數據

2003年時候興業銀行淨利潤只有5.57億,2018年興業銀行淨利潤超過600億,達到612億。而廣發銀行2018年淨利潤只有106億。即使近年來發展緩慢的華夏銀行,2018年淨利潤也已經超過200億,達到208億。

9家股份制銀行淨利潤對比(單位:億)

備注:中信銀行爲2002年數據、興業銀行爲2003年數據

努力實現全國一流商業銀行的戰略目標,是廣發銀行多年一直強調的努力方向,但是從經營業績上來看,廣發銀行距離這個目標不是越來越近,而是越來越遠了。

不穩定的股權和不穩定的管理層

廣發銀行2001年實現淨利潤2.75億,到2004年下降到1.3億,2005年和2006年更是出現了虧損,兩年分別虧損6.92億和6.24億。營業收入也徘徊不前,從2001年的68億,緩慢增長到2006年的133億。

正是在這樣的背景下,2006年,廣發銀行剝離資産、引資重組。廣發銀行的改制在當年也是頗受矚目,體現了廣東作爲改革開放前沿的勇氣和魄力。

以花旗集團爲首的財團在廣發銀行引資戰中,擊退分別以法國興業銀行和中國平安爲首的兩個財團,奪下廣發銀行85%左右的股份。根據外資持有中資銀行不得超過25%股權的法律規定,以及全國性商業銀行單一股東持股不得超過20%的銀行監管規定,花旗集團、國家電網、中信信托和中國人壽分別持有廣發銀行20%股份,並列第一大股東,IBM持股3.686%。同年11月,廣發行完成重組,花旗管理團隊進駐。根據股東協議,銀行的日常經營和管理由花旗集團主導。

此前廣東省作爲改革開放前沿,曾將深發展相對控股權交給美國對沖基金新橋集團,新橋獲得完全的經營權,整頓改造深發展幾年後,將所持控股權全部轉讓給了平安銀行。

但是這次在廣發行的案例裏,則沒有決定把股權和經營權全部交給外資銀行。廣發銀行董事長由廣東方面的李若虹擔任,行長則由花旗集團派出的外籍行長辛邁豪擔任,但事實最終表明,這種過于複雜的法人治理結構設計 ,造成了內部管理矛盾,中外股東之間的格格不入即可暴露。管理層分成了花旗、國壽和“老廣發”三派,三大派還有很多小派系,互相牽制。

以零售業務見長的花旗銀行看到了未來中國市場零售銀行業務的發展前景,試圖把廣發銀行的業務重點放在中小型企業貸款和零售銀行業務上。但是這個發展規劃幾次在股東那裏過不了關。

2009年辛邁豪任職滿三年,調往花旗銀行新加坡分行。辛邁豪曾誓言要三年再造一個廣發銀行,2007年到2009年,廣發銀行的淨利潤確實扭虧爲盈,分別爲26億、27億、33億,但是營業收入徘徊不前,分別爲123億、177億、151億,與2006年133億營收相差無幾。營收不變,淨利潤的增長只能靠壓縮運營成本來實現。

廣發銀行2004年到2009年營業收入變化(單位:億)

辛邁豪力圖將廣發銀行總資産規模做到1萬億的目標更是遙不可及,2009年廣發銀行總資産規模只有6664億。而這一年,興業、中信、浦發、民生等都已經奔向2萬億的路上,招商銀行開始嶄露頭角,超越中信銀行,成爲第一家規模超過2萬億的股份制商業銀行。

9家股份制商業銀行2009年總資産對比(單位:億)

辛邁豪留下的一個重要“政績”就是更加注重廣發銀行品牌建設,要求品牌概念要有國際影響,要體現出一個強大的、不斷擴張的廣發。至今廣發銀行仍是少有的在每年年報中開辟專門章節介紹當年所獲獎項的銀行之一,對品牌的重視可見一斑。

2009年,中國銀行北京分行行長董建嶽空降廣發行,接替李若虹成爲新董事長。曾擔任花旗台灣分行行長的利明獻接替辛邁豪出任行長一職。股東方希望通過人事變更來調節國資、外資之爭,擺脫機構改革進展緩慢的問題。

董建嶽曾出任中行總行信貸業務部副總經理、中行總行公司業務部副總經理等公司業務職務,更加熟悉公司業務。各家銀行發力零售端的時候,廣發銀行在對公業務上明顯投入了更大的資源和精力,這也導致2010年之後,廣發銀行淨利差幾乎逐年下降,2018年淨利差只有1.06,比2010年下降了60%。以銀行萬億的貸款規模,淨利差下降1%,就意味著稅前利潤減少100億。

廣發銀行淨利差變化(單位:%)

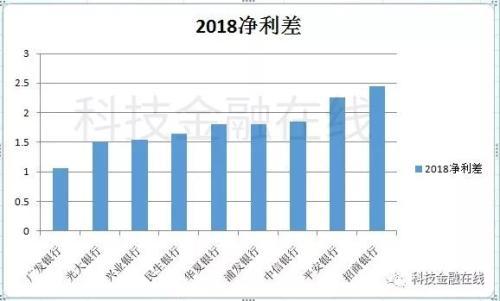

9家股份制商業銀行2018年淨利差對比(單位:%)

2018年,廣發銀行的淨利差只是招商銀行(2.44)的43%,光大銀行淨利差1.5,比廣發銀行多了41%。

2018年廣發銀行總貸款額1.3萬億,平安銀行在2016年總貸款額1.4萬億,光大銀行在2014年總貸款額1.2萬億,對比這三家銀行在同等貸款規模的情況下營收,我們就可以看出在貸款規模基本一致的情況下,廣發銀行淨利息收入遠遠落後,甚至只有平安銀行的30%。

廣發、光大、興業同等貸款規模下淨利息收入對比(單位:億)

導致淨利差下降的原因之一,從存款結構上可以看出端倪。2018年廣發銀行來自公司的定期存款6599億,占全部存款的50%,平安銀行來自公司的定期存款占全部存款的44%,浦發銀行這一比例爲41%,中信銀行爲38%,招商銀行這一比例更低,只有23%。

銀行來自公司的、來自定期的存款越多,意味著銀行的資金成本就越高,利潤空間就越小。

我們以招商銀行2018年數據爲例,公司定期存款的利率遠高于活期利率,來自公司、來自定期的存款越多,就意味著更高的資金成本。

從2012年到2015年,廣發銀行資産減值損失暴增,從2012年的12.93億,增長到2015年的214.55億,年年翻倍。資産減值損失大幅增長表明銀行的不良貸款在快速增長,一定程度上也從側面反映銀行的公司治理、內控有待規範。

另外一個核心指標平均總資産收益率上,廣發銀行也是連年下降。從2011年最高的1.11%,下降到2018年的0.48%,降幅高達57%。

廣發銀行總資産收益率變化趨勢(單位:%)

8家股份制銀行2018年平均總資産收益率對比(單位:%)

2018年廣發銀行平均總資産收益率最低,平安銀行(0.77%)比廣發銀行多了54%,招商銀行(1.24%)更是比廣發銀行多了158%。

2016年8月,董建嶽離開廣發行董事長位置,在當年2月份,原持股20%的中國人壽斥資233.12億元,已經接手了花旗和IBM在廣發行的所有股份,持股總計達43.686%,成爲廣發行的控股股東。中國人壽主導新一屆董事會,廣發行董事長由中國人壽董事長楊明生接任,中國人壽副總裁劉家德接替利明獻出任行長,原花旗方經營團隊全部辭任,廣發銀行正式步入“國壽時代”。2018年12月,楊明生因年齡原因辭職,中國人壽董事長王濱出任董事長。

從2006年李若虹出任董事長,到2009年的董建嶽,再到2016年楊明生,直至去年王濱出任董事長,十年經曆了四任董事長,期間還雜糅中外管理團隊的摩擦和掣肘,對于廣發銀行來說,失去的是時間成本,特別是在2008年到2012年,銀行業發展的黃金五年,廣發銀行總資産平均每年增長速度只有21.79%,而平安銀行高達36.58%,興業銀行接近31%,民生銀行和浦發銀行保持了平均每年29%的增長速度。

30年走不完上市之路

今年1月3日,廣發銀行發布公告稱,根據銀保監和證監會批複,廣發銀行完成定向發行42.8億股新股工作,總股本增至196.9億股,增資擴股總額達297.84億元的資金。增資完成後中國人壽的持股比例不變,仍爲43.685%。

事實上,對于本次增發計劃,廣發銀行已經醞釀2年之久,2017年4月,廣發銀行股東大會審議通過了總額不超過人民幣300億元的股份增發方案。

增資擴股的背景就是廣發銀行資本充足率長期不足的窘境。2012年6月7日,銀監會發布《商業銀行資本管理辦法(試行)》,要求系統重要性銀行資本充足率、一級資本充足率和核心一級資本充足率在2018年底分別達到11.5%、9.5%、8.5%。到2017年底,廣發銀行三項指標分別爲10.71%、8.01%、8.01%,均距離監管要求有一定的差距。

經過本次增資,廣發銀行三項指標分別提升到11.78%、9.41%、9.41%,剛剛滿足監管要求。

除了通過增資擴股補充資本金,通過IPO上市也是廣發銀行一直努力的方向。2011年廣發銀行正式啓動了IPO事宜,該年5月份在證監會進行上市備案。2013年12月,廣發銀行曾決定暫擱A股上市計劃,全力挺進H股,爭取2014年6月至8月完成IPO上市。

2016年,中國人壽成爲廣發銀行單一最大股東後,廣發銀行再未提上市計劃。2017年4月,廣發銀行暫停中止IPO審核,直到今天,在廣東證監局網站上,廣發銀行IPO申請仍然爲暫時中止狀態。

董建嶽在離開廣發銀行時曾發表一封長達2600字的告別書,對于未能完成IPO流露出深深的遺憾,“由于客觀條件的限制、中外方文化的差異以及更主要的我個人能力所限,有一些工作的成效尚未達到我預期的目標,有些工作存在疏漏,還有很多工作在推進的過程中,特別是IPO,幾經努力,使出洪荒之力,也未達成。”

2017年“僑興債”事件爆發,銀監會對廣發銀行總行、惠州分行及其他分支機構的違法違規行爲罰沒合計7.22億元,創下國內銀行業史上最大罰單的記錄,更是對上市之路蒙上了一層陰影。

除了“僑興債”事件,廣發銀行違規與罰單不斷,2018年廣發銀行收到的罰單達到23張,違法違規事由涉及包括個人貸款資金被挪用、信貸資金被挪用、貸款轉存銀票保證金、未及時報告案件風險信息、違反支付結算業務規定等。

在A股當中,有20家已上市銀行成立時間晚于廣發銀行,就在今年上半年紫金銀行、青島銀行、西安銀行和青島農商銀行四家銀行相繼成功登陸A股,蘇州銀行已過會並在准備發行程序中。而排隊待審的銀行爲16家,加上證監會近期受理中國郵政儲蓄銀行、廣東順德農商行、上海農村商業銀行的《首次公開發行股票並上市》材料,目前A股IPO排隊銀行達到19家,數量創出曆年新高。

尾聲

2010年,廣發銀行啓用了新行標,構圖爲正三角形,寓意以磐石之基,銳意向上之精神,三條等邊蘊含三生萬物之意,廣東發展銀行也在當年正式改名廣發銀行股份有限公司,力圖擺脫區域性銀行公衆印象。過去三十年,廣發銀行曾率先發力信用卡,也錯失了零售大時代。曾大刀闊斧引進花旗管理團隊,到中國人壽的控股,幾度曆經人事更叠。錯過了中國經濟快速發展的年代,錯過了銀行發展的黃金時間。隨著越來越多的商業銀行陸續登陸資本市場,廣發銀行IPO的戛然而止,令外界對該行上市進程感到迷茫。

如今銀行業競爭更加激烈,銀行業態也已經發生了翻天覆地的變化。2018年年報中,廣發銀行提出了自己的四個核心競爭力:消費金融、銀保協同、交易銀行、科技創新,希望有一天,這些將不僅僅是體現在年報中。

本文源自科技金融在線

更多精彩資訊,請來金融界網站(www.jrj.com.cn)