文 / 中國互聯網金融協會 肖翔 周钰博 何君荷

中國人民銀行金融科技委員會于2021年2月召開會議總結2020年工作,研究部署2021年重點任務。會議首次提出將“推動金融領域科技倫理治理體系建設”作爲重點任務,體現了金融管理部門對金融科技應用倫理規範的高度重視。2021年3月,《人工智能算法金融應用評價規範》(JR/T 0221-2021)金融行業標准發布實施,從安全性、可解釋性、精准性和性能等方面對人工智能算法金融應用評價進行規範,進一步豐富了我國金融領域人工智能倫理治理的標准體系。國際上,部分國家在金融科技應用倫理規範方面也開展了一些有益探索,其中新加坡在人工智能方面的做法較爲典型。2018年以來,爲推動金融機構負責任和合乎道德地應用人工智能和數據分析,新加坡金融管理局采取了一系列措施,如成立專門委員會、發布應用原則、建立評估框架等,相關工作成果具有較強的參考借鑒價值。本文對新加坡人工智能金融應用倫理規範工作進展進行系統梳理,以及爲我國推動金融領域科技倫理治理體系建設提供政策啓示。

主要背景

2018年4月,新加坡金融管理局宣布,其組建的公平、道德、可問責和透明(fairness,ethics,accountability and transparency,即FEAT)委員會與金融領域、數據分析領域的學者、實踐者等利益相關者合作,制定了一項旨在促進金融機構負責任和合乎道德地使用人工智能和數據分析(AIDA)的指南,並就該指南公開征求意見。

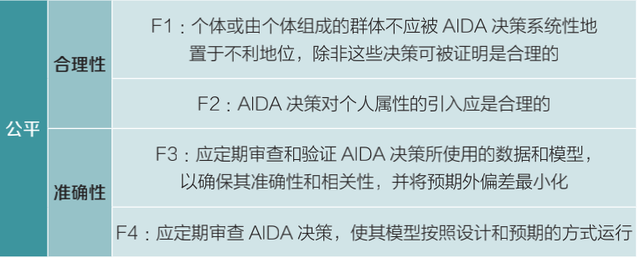

2018年11月,新加坡金融管理局發布《促進新加坡金融業公平、道德、可問責和透明地使用人工智能和數據分析的原則》,標志著FEAT原則正式發布。當前版本于2019年2月更新。其中,公平性原則包括4條具體內容(見表1)。

表 1 公平性原則的主要內容

2019年11月,新加坡金融管理局宣布與金融行業合作創建了Veritas框架,旨在幫助金融機構根據FEAT原則評估其AIDA解決方案,促進其負責任地采用AIDA。

2020年5月,新加坡金融管理局宣布啓動Veritas第一階段,制定信用風險評分和客戶營銷兩個場景的公平性指標,幫助相關金融機構評估其AIDA解決方案的公平性。

2021年1月,新加坡金融管理局宣布Veritas第一階段圓滿結束,並發布《FEAT公平性原則評估方法》(簡稱《方法》)。同時,新加坡金融管理局還宣布將啓動Veritas第二階段,爲信用風險評分和客戶營銷場景開發道德、可問責和透明等方面的評估方法,以及將對公平的評估方法拓展到保險領域。

FEAT公平性原則及其評估方法

1.參與主體

《方法》將參與主體分爲AIDA系統的開發者、所有者、評估者及金融機構。其中,開發者負責系統研究開發,可能是金融機構、技術供應商或金融科技公司等;所有者使用AIDA系統輔助決策,可能是金融機構的業務團隊;評估者對金融機構所提供的公平性評估材料進行評估,可能是外部審計機構,也可能是內部的模型風險管理部門或內部審計組;金融機構是對系統負責的參與方。需要注意的是,所有者屬于金融機構,並代表其進行操作;在系統由內部開發的情況下,開發者也是金融機構的一部分;同樣,評估者也可能從屬于金融機構。

2.評估流程

《方法》的主要思路是,圍繞監管關注點提出問題並給出解答問題所需的具體考慮事項,由系統所有者根據實際情況完成解答(其答案應該能爲評估者提供必要的信息和分析,幫助評估者判斷是否符合FEAT公平性原則),再由評估者根據所有者提供的材料完成評估,其一般流程如下。

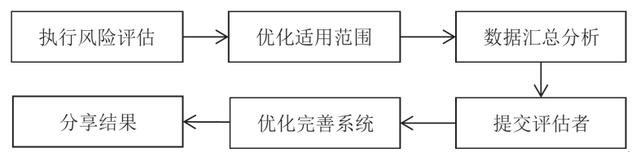

圖1 應用FEAT公平性評估方法的流程

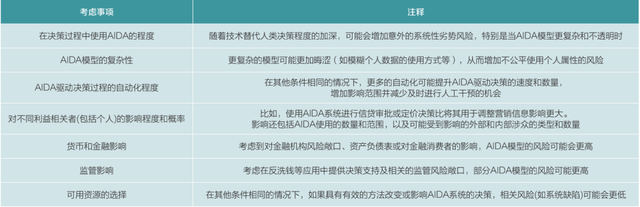

第一,AIDA系統所有者根據其風險管理流程等確定系統是否在適用範圍內。若是,則進一步完成風險評估,並確定適當的定制化方法。其中,風險評估的結果可能是將AIDA系統歸入低、中、高等特定風險級別,確保具有相似風險級別的模型得到相似處理,並通過適當的定制化方法分配更多的評估資源給風險更高的系統(見表2)。

表 2 風險評估的考慮事項

第二,所有者向評估者(根據風險級別選擇)提供摘要,以便在必要時進一步細化評估的範圍,如就系統的邊界及評估方法中哪些元素與系統相關等達成一致。

第三,所有者、開發者合作收集信息、執行相關分析,基于系統風險級別給出《方法》中部分或全部問題的答案。

第四,所有者將分析結果提交給評估者,由後者根據該分析結果判斷系統是否符合FEAT公平性原則。

第五,根據評估者的反饋,所有者與開發者一起對系統進行適當更改。

第六,在處理了內部反饋後,還可將評估結果和據此采取的行動共享給有關監管機構等外部利益相關者。

3.評估重點

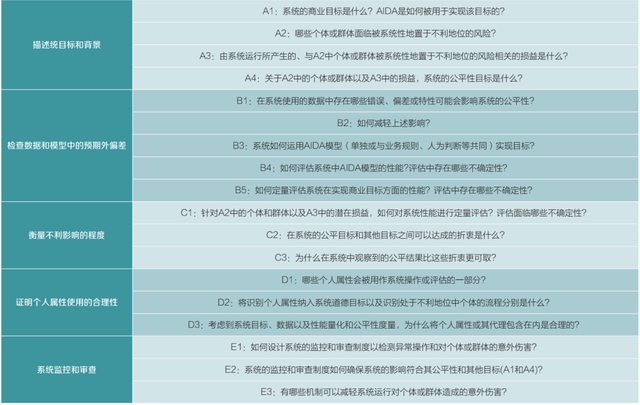

《方法》主要關注系統目標、數據和模型、系統影響度量、個人數據使用、持續監測五個方面(見表3)。

表 3 風險評估的考慮事項

一是描述系統目標和背景,旨在明確系統目標及相關約束條件(如合規等內外部限制)、可能被系統置于不利地位的個體或群體,以及上述個體或群體可能遭受的損益。

二是檢查數據和模型,如樣本代表性、測量誤差、作爲輸入數據的其它模型結果的准確性、代理變量選擇的合理性,旨在確保其准確性、相關性且沒有預期外的偏差。

三是衡量不利影響的程度,要求所有者檢查其認爲的相關客戶潛在損益,評估這些損益的分布情況,旨在明確系統決策在多大程度上使得個人或群體處于不利地位。

四是論證個人屬性使用的合理性,要求所有者列出其認爲可能涉及的個人屬性,解釋其選擇是如何體現系統目標和相關約束的,且在個人屬性的使用缺少法律或內部規定等約束的場景,也可根據對系統性能的影響以及已采取的公平性措施等論證其合理性。

五是系統監控和審查,聚焦影響系統的技術故障、決策規則和人工幹預等,旨在防範系統性能隨時間推移而下降,或在後續操作中産生設計階段並不明顯的預期外後果。

表 3 風險評估的考慮事項

政策啓示

一是加強金融科技倫理規範可探索更加靈活、柔性的方式。《方法》認爲,消除所有形式的不公平是不可能的,且公平性只是系統衆多競爭性目標之一,解決公平問題並不是要“使系統公平”,而是根據運營者選擇的公平目標改進系統,並確保這些目標符合其所處社會的價值觀。新加坡金融管理局對《方法》的定位並非強約束的規則或標准,而是旨在引導金融機構明確提出控制系統公平性的目標和約束條件,並通過必要的分析幫助利益相關者評價系統在實現相關目標方面的表現。同時,新加坡金融管理局指出,相關評估結果並不妨礙新加坡金融管理局以監管機構的身份評估金融機構對FEAT原則的執行,並在適當情況下提出改進建議。考慮到道德倫理具有重要意義但通常難以明確界定和量化,其管理可能需要更加靈活、柔性的方式。

二是加強金融科技倫理規範需引導金融機構發揮更多主動性。在公平性目標設定、AIDA系統定義、系統風險等級評估等方面,《方法》賦予了金融機構較大自主性。比如,金融機構對相關問題的解答是開展評估的重要依據,且評估者可由金融機構內部組織擔任,甚至在某些情況下整個評估過程均可在金融機構內部完成;由于AIDA系統是一組寬泛的技術且沒有標准定義,金融機構可在其風險管理框架的範圍內構建一個內部定義;金融機構可根據預先定義的標准評估系統相關風險,FEAT原則應根據特定系統的風險調整其適用性,“金融機構可基于AIDA驅動決策的重要性在其內部治理框架下校准行動和需求”。

三是在AIDA系統中使用個人信息可能是難以避免的,但需證明其合理性。《方法》認爲,由于數據中存在“冗余編碼”,模型可通過其他變量推測出個人屬性,不可能從AIDA系統中完全剔除個人屬性。同時,當某些個人屬性對個體有利時,將其排除在決策依據外反而可能導致更多歧視。因此,設計更公平的AIDA系統,應依賴于“算法公平”等新興領域正在開發的數據處理和建模方法,而非簡單地刪除可能導致歧視的信息。同時,《方法》強調金融機構在系統中引入個人屬性或其代理變量時,應論證其合理性。

此外,《方法》中強調與金融機構現有風險管理流程相結合、根據風險級別對方法進行適當調整、兼顧金融機構商業目標和道德目標、注意審視原始數據中隱含的歧視、主張對系統進行持續監控和審查等做法也具有一定的借鑒意義。

(欄目編輯:王偉)