近期問到新加坡稅率的客戶特別多,司馬移出國小編截取了新加坡IRA稅務機構的官方條例,給大家解讀一下。

第一部分:新加坡個人所得稅

首先,個人是否需要向新加坡納稅,納稅的金額,取決于你是否爲新加坡的稅務居民。

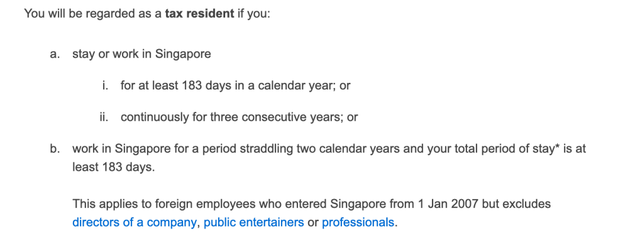

如果符合以下情況,將被視爲新加坡的稅務居民:

(原文翻譯)

a 待在新加坡或在新加坡工作,時長滿足以下要求:

I每個日曆年達到183天;或

II連續3年;b 在新加坡工作的時間跨度爲兩個日曆年,總停留時間至少爲183天。

此規定適用于自2007年1月1日起進入新加坡的外國雇員,但不包括公司董事,公衆演藝人員或專業人士。

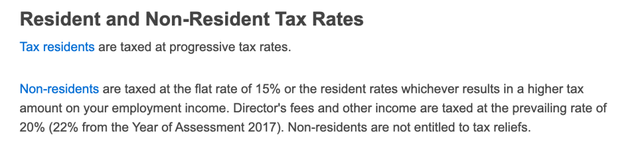

對于非稅務居民來講,如果在新加坡本地的工作或經營活動産生了收入,也是要交稅的,適應稅率和新加坡當地稅務居民有所區別。

(原文翻譯)

稅務居民按累進稅率征稅。非居民將按15%的統一稅率或居民稅率繳稅,以較高的稅率計算。 董事費及其他收入按現行稅率20%(自2017課稅年度起22%)征稅。 非居民無權享受稅收減免。

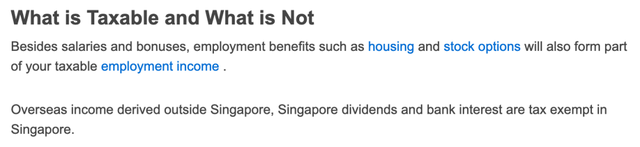

哪些收入要交個人所得稅呢?

(原文翻譯)

工資和和獎金;住房和股票期權之類的就業福利。在新加坡以外獲得的海外收入、新加坡本地的分紅、銀行利息在新加坡是免稅的。

總結:對于我們單純在新加坡注冊公司,而不在新加坡當地生活的客戶來講,包括公司分紅在內的任何個人名下收入都不需要交個人所得稅。

第二部分:新加坡公司應稅收入和非應稅收入

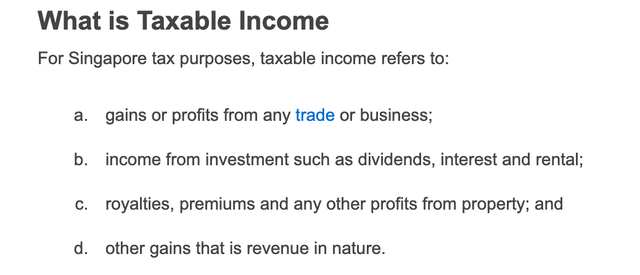

1 新加坡公司的應納稅收入包括:

(原文翻譯)

a 所有貿易、商務往來的收益或利潤;b 投資收益,如股息,利息和租金;c 特許權使用費,溢價及任何其他財産收益;和c 本質上就是收益的部分。

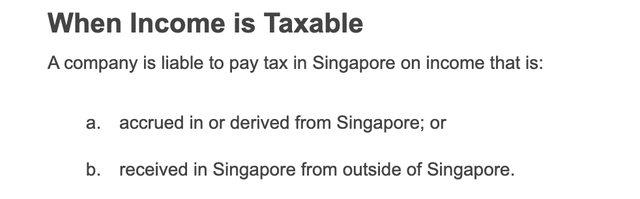

2 以上公司應納稅收入在什麽情況下需要繳稅呢?

有兩種情況:

(原文翻譯)a 收入在新加坡本地産生b 收入在海外産生但是在新加坡接收

換句話說,不管是公司的業務收入,還是公司的分公司或子公司的收入,只要這些收入不是在新加坡本地産生的,也沒有彙入新加坡,就不需要交稅。

注:關于新加坡海外子公司分紅收入的稅收減免政策在此不作討論。

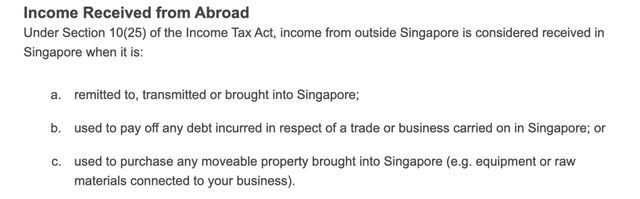

以下幾種情況,公司在海外産生的收入視爲在新加坡接收:

(原文翻譯)

a 彙往,轉交或帶入新加坡;

b 用于償還新加坡本土貿易或業務産生的任何債務;或

c 用于購買帶入新加坡的任何動産(例如與業務有關的設備或原材料)。

不在新加坡本地經營的公司,通常涉及不到這些情況。

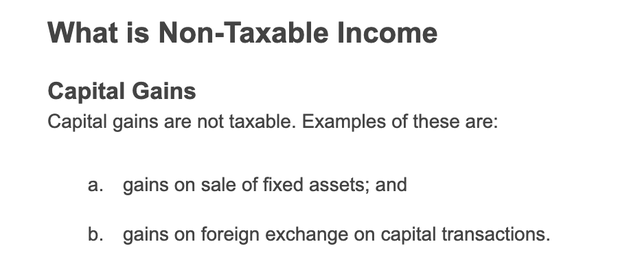

3 公司的非應稅收入有哪些呢?

(原文翻譯)

資本利得不需要交稅。比如公司固定資産的增值收益或銷售收入;資本交易過程中外彙交易産生的收益。

總結:中國企業主在新加坡注冊的公司,經營利潤在公司應納稅收入範圍內,適用17%的企業所得稅率。

第三部分:新加坡企業所得稅

1 新加坡企業所得稅適用範圍?

適用于所有在新加坡注冊的公司。

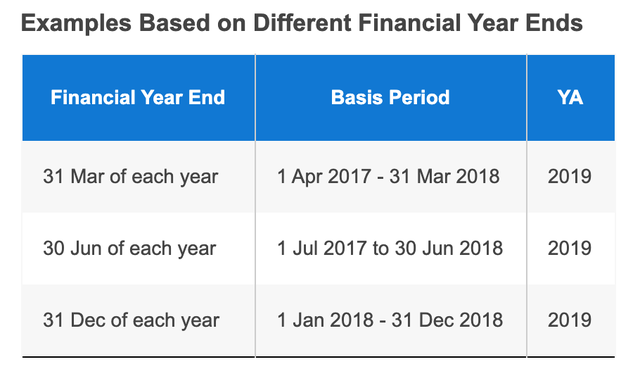

新加坡的稅務機構對所有公司上一個財年的收入征稅。比如2018年的收入將在2019年征稅。

納稅年度官方稱爲Year of Assessment,簡稱YA

2 納稅年度如何計算?

納稅年度爲報稅時點前的12個月。

如果公司成立時間爲2017年4月1日,應納稅年度爲2017年4月1日-2018年3月31日;

如果公司成立時間爲2017年7月1日,應納稅年度爲2017年7月1日-2018年6月31日;

以此類推。

新成立的公司,要在公司成立後的18個月內報稅。

3 新加坡企業所得稅的稅率是多少?

自2010年開始,不論本地企業,還是外資公司,企業所得稅適用統一稅率,爲17%。

總結:

不管是新加坡本土公司,還是外國人在新加坡成立的公司,全部按照17%的稅率繳納企業所得稅。但是專業的會計會爲客戶考慮,合理規劃。

第四部分:新加坡企業增值稅

(原文翻譯)

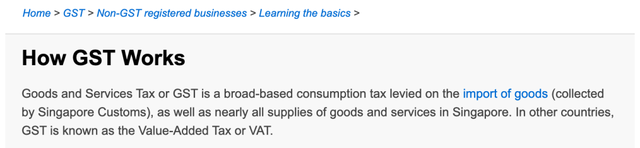

商品和服務稅(GST)是對商品進口(由新加坡海關征收)以及新加坡幾乎所有商品和服務征收的基礎廣泛的消費稅。 在其他國家/地區,GST被稱爲增值稅或VAT。

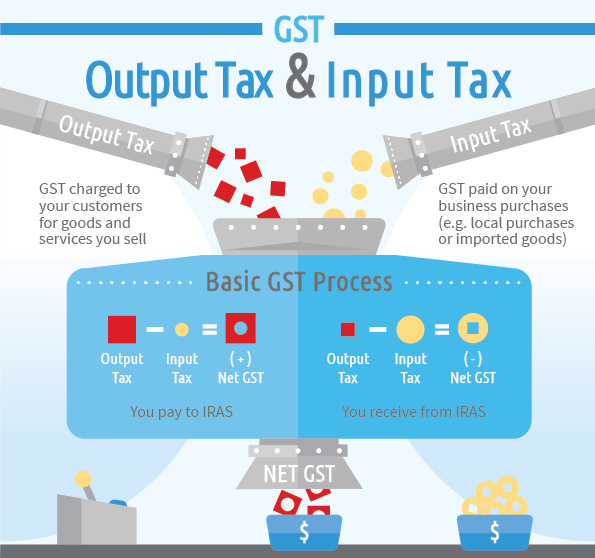

非新加坡本土經營的公司不涉及新加坡境內的業務,顯然GST不適用。

即使在新加坡本土經營的GST應稅企業,也並不都交GST。

根據新加坡的稅務條款,

首先,交GST是要向新加坡政府申請注冊的;

其次,只有應稅額超過100萬新幣的企業才需要強制注冊GST。

總結:中國企業主在新加坡注冊的公司,在新加坡當地沒有業務的,不需要交增值稅哦。

歡迎聯系司馬移出國,了解更多新加坡稅務及注冊公司信息。