文/劉曉博

隨著美元進入快速加息周期,美聯儲開始縮表,亞洲金融市場黑雲壓城、山雨欲來。

亞洲公認的三個發達國家中的兩個——日本和韓國,貨幣都出現了劇烈貶值。

先看日元,我選用了月線圖,可以更直觀地感受到日元貶值的幅度:

2020年3月,疫情剛剛起來的時候,避險資金流入日本,把日元跟美元的彙率一度推高到了接近100日元兌換1美元。

到了今天,1美元可以兌換135.47日元,日元在2年多裏貶值了33%。

如果從去年12月31日算起,到今天中午,日元對美元貶值了17.64%。

韓元的貶值幅度也非常驚人。

上圖是美元對韓元彙率的周線圖,從2021年6月至今,韓元貶值了17.9%。如果從去年12月31日至今,則貶值了9.43%。

下圖是部分亞洲貨幣的貶值幅度(人民幣爲離岸價)。

可以看出,日元和韓元並不是貶值幅度最大的貨幣。

比如巴基斯坦盧比,從2021年12月31日至今就對美元貶值了20%,超過日元的貶值幅度;蒙古的貨幣圖格裏克貶值幅度達到了9.67%,超過了韓元。

由于日本、韓國是發達經濟體,也是中國重要的貿易夥伴,所以日韓貨幣的暴跌,顯得更引人注目。

韓元的彙率水平,已經跌到了13年來的最低點,並引發了股市的大跌。

上圖是韓國股市的周線圖,其下跌早在去年下半年就開始了。只不過,最近10個交易日的跌幅更大、更驚人而已。

日本的股市還算比較堅挺,跌幅不大。但伴隨著日元快速貶值,日本國債期貨出現了暴跌,並兩次觸發了熔斷機制。

概括起來就是:韓國遭遇了股彙雙殺,日本遭遇了彙債雙殺。

亞洲三大發達國家中,新加坡的彙率和經濟相對穩定。

其實除了韓國、日本、新加坡之外,亞洲還有第四、第五個發達經濟體,這就是中國香港和中國澳門。中國台灣經濟也比較發達,但尚不能算發達經濟體,只能算“准發達經濟體”。

香港和澳門的貨幣,都跟美元挂鈎,浮動空間極小。

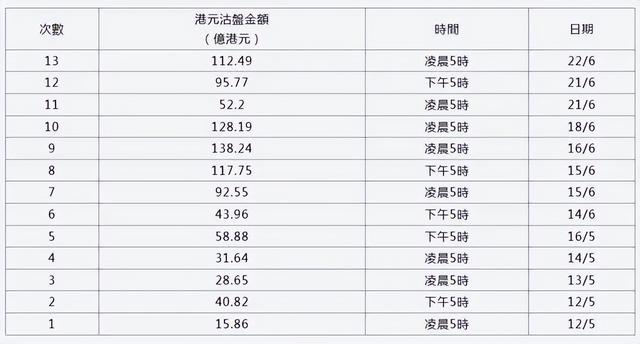

最近港幣也出現了貶值壓力,據香港經濟日報22日報道,5月12日以來,香港金管局第13度承接港元賣盤,累接近千億。其中6月22日香港金管局購買了112.49億港元,這意味著有個人或者機構購買了等值的美元等外幣、抛售了港幣。

一般來說,當港元彙率觸及7.85弱方兌換水平的時候,金管局就會出手購買港幣,以維護聯系彙率制。反之,當港幣太強,觸及強方兌換水平的時候,金管局就會購買美元、抛售港幣。

那麽:美元的快速加息仍將持續,美聯儲的快速縮表才剛剛開始,亞洲金融市場已經山雨欲來,未來1年內會出現新一輪亞洲金融風暴嗎?

上圖是美聯儲今年的議息會議情況,黃色區域是尚未發生的,藍色區域已經發生了。

一般估計,7月美聯儲至少加息50個基點,弄不好就是75個基點。

在這種情況下,對于亞洲乃至全球金融市場的動蕩,的確不能不防。

昨天我在專欄裏分析過,僅僅因爲比特幣的暴跌,薩爾瓦多就可能出現主權債務危機,由此可見很多經濟結構單一、治理失敗的國家(地區),其實是非常脆弱的。

日本經濟整體問題不大。雖然貨幣貶值較猛,一度出現了國債期貨熔斷,但日本通脹率不高(2.5%),失業率(也是2.5%)也不高。

日元貶值主要是經濟周期跟美國不同步,日元無法跟隨美元加息造成的。其貶值邏輯,跟人民幣有點像。

日本沒有外彙管制,再加上勞動力成本高,所以就會多貶值一些。

韓國的情況有點複雜。

韓國通脹率偏高,創下10年來新紀錄。低收入階層痛苦感上升,韓國媒體報道說,韓國目前的“經濟痛苦指數”爲8.4,是2001年5月(9.0)以來的最高紀錄。

韓國新總統尹錫悅是以微弱優勢上台的,上台之後把總統府搬離了風水不好的青瓦台,直接在國防部大樓裏辦公,並開始倒向美國,以創始成員國的身份加入了美國構建的印太經濟框架。

這讓市場普遍擔心,尹錫悅會搞壞中韓關系和朝韓關系,最終讓韓國遭受較大的經濟損失。畢竟,中國是韓國第一大貿易夥伴,也是韓國第一大順差來源,韓國對中國的貿易依賴度高達24%。

過去大半年裏,韓國已經5次加息。預計7月還會大幅加息,這也讓市場擔心韓國經濟衰退。

總之,韓國遭遇股彙雙殺,不僅僅跟高通脹有關,還跟其政治轉向帶來的風險有關。有部分國際熱錢,正在提前離開韓國以避險。

對于中國來說,美元的快速加息、縮表,影響也比較大。比如我們今年的降息、降准空間,就受制于美國。

但中國有兩個有利條件:第一,我們有外彙管制,可以在貨幣政策上“以我爲主”;第二,我們的出口仍然強勁,人民幣貶值壓力不太大。

此前,人民幣已經貶值了一波,帶有一步到位的性質。所以最近美聯儲加息75個基點,對人民幣彙率影響不大。未來的情況也將如此,更何況美國希望跟中國互降關稅,這也有利于人民幣彙率的穩定。

但澳門幣和港幣,情況略有不同。澳門和香港都是自由港,貨幣自由兌換,並挂鈎美元。

會不會有國際金融大鳄來沖擊澳門幣和港幣的彙率?

不能完全排除這種可能性。

畢竟,澳門經濟受到疫情影響非常大,澳門以旅遊、博彩爲主,內地的防控措施讓澳門遊客稀少,經濟收入下降。但澳門官方儲備比較雄厚,這是有利條件。

香港也受到疫情比較嚴重的沖擊。正常情況下,僅深圳和香港之間的口岸,每天都應該有60到70萬人通關,帶來巨大的商業機會。疫情之後,通關人數下降到每天幾千人,對經濟影響是顯而易見的。

香港有一個有利條件:中概股在回歸,這會帶來港幣的融資需求,對港幣彙率是一種重要的支撐。但由于最近行情低迷,很多公司在獲得上市批複之後,都在觀望,希望市場更好的時候再發行。

對于中國來說,需要防範金融大鳄對澳門和香港金融市場的沖擊。

巴基斯坦這類經濟結構單一、在全球産業鏈低端的國家,又沒有特殊自然資源的國家,風險更大一些。

上圖是美元和巴基斯坦盧比的彙率走勢圖,巴基斯坦經濟有點岌岌可危的味道。

目前該國的通脹率高達13.8%,基礎利率高達13.75%,失業率爲4.4%。這跟巴基斯坦國內政治局勢的動蕩有直接關系。

總之,2022年是一個多事之秋,黑天鵝不斷。未來一段時間出現金融市場的動蕩,以及個別國家的主權違約、貨幣閃崩都是完全有可能的。不僅亞洲如此,非洲、拉丁美洲、歐洲也是如此。

比如意大利,就隨時有可能爆發政府債務危機,希臘、西班牙、葡萄牙也都有明顯的軟肋。