一場沒有硝煙的戰爭,打響了!

這是一場圍繞香港金融市場、樓市的保衛戰。

在全國人大宣布將制定“香港國安法”之後,香港股市、彙市、樓市暗流湧動,美國政府帶頭抛售價值100億港元的美國駐香港總領事館的6棟宿舍樓(見我昨天的分析),而港股也下跌了1300多點。

甚至有人揚言,將攻擊香港聯系彙率。

在昨天的專欄裏,我已經指出:美國正在帶頭制造香港的“股市、樓市、彙市”的“三殺”局面,現在到了防範金融市場風險的關鍵時刻。

果然,今天(6月1日)一大早,反擊就開始了。先是在新加坡挂牌的“富時中國A50指數”改變低迷走勢,突然放量掉頭向上。

A50指數,是國際投資者眼中“中國股市的風向標”。從新加坡打響“香港保衛戰”,可以起到事半功倍的作用。

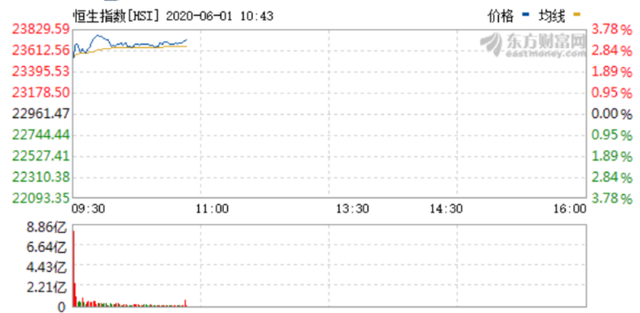

隨後,港股(見下圖)和A股雙雙高開。到上午10點50分,上證指數上漲接近50點(+1.7%),恒生指數上漲766點(+3.3%)。

由于上周五收市之後,美國就香港問題公布了 “一攬子制裁方案”,雖然尚在走流程,但勢必讓恒生指數今天低開,甚至拖累A股。這本在情理之中,也是市場演變的慣性。

但一雙看不見、但強有力的大手,從一開盤就把恒生指數、上證指數高高托起,連低開的機會都不給!

由此可見,這股力量的強大和堅決。

那麽,我們將怎樣判斷後市?下面談談我的看法。

先看A股。此前我曾在文章裏指出,中美這一輪博弈之後,暫時會進入2個月左右的相對平緩期,這給A股反彈,或者說給機構發動“吃飯行情”留出了一段寶貴時光。

如果你足夠敏感,就會發現:中美關于疫情的博弈,基本上告一段落。未來世界衛生組織會主導疫情發生、傳播的調查,但肯定是幾個月之後、甚至明年的事情,而美國因爲退群WHO,也很難參與。香港問題,雙方各出了一張牌,只能等著未來“香港國安法”制定出來、全文公布,才能出下一張牌。

此外,特朗普需要面對新情況:國內騷亂。

美國很有可能在疫情期間發生騷亂,此前很多人都有預測。這起事件看起來是黑人被警察虐死,但背後是疫情帶來的巨大生存壓力,和美國很久以來積累的“族群割裂”。

到了大選前兩個月,中國話題會再度升溫。我之前預言過,如果大選前兩三周特朗普發現民調仍然顯著落後,他可能孤注一擲,宣布廢除中美貿易協定,賭完選舉再說。到那時,股市勢必又將有劇烈波動。

所以,中國“兩會”之後(意味著中國穩增長政策最終明朗,全面發力),到9月(美國大選前2個月左右),將是A股反彈的好時機。

一方面,資金足夠充裕,錢非常便宜;另一方面,國內經濟開始見底回升。另外,政府引導資金流入股市的態度明確,招數漸出(比如創業板落實注冊制,比如單日T+0可能官宣)。

最關鍵的是,機構、大戶要吃飯,必須發動“吃飯行情”,而時機又這麽好,還趕上了要“保衛香港”、“保衛資本市場”。所以,未來兩三個月出現一波強反彈,是有可能的。

至于國內樓市,也在全面回暖。這從土地市場(一級市場)的火爆,就可以看出來。至于二級市場(新房)的火爆,已經在深圳、杭州、東莞、惠州等多個城市出現。

再看香港股市。

香港資金來去自由,沒有任何管制。所以香港股市曆來波動性極大。一天的反彈不能說明什麽,未來半年、一年的走勢才重要。所以,這是一場曠日持久的博弈。

在香港股市保衛戰上,使用“巧勁”比“蠻力”更爲重要。港股此前已經下跌了1300點,今天來一個強反彈是必要的,可以迅速扭轉預期,防止跟風抛盤。但接下來就沒有必要這樣幹了,可以在波動中求平衡。

如果反彈太快,必然引發“多翻空”,損耗大量護盤資金。可以著重在一些關鍵時間點護盤。

疫情爆發以來,道瓊斯指數從最低點反彈已經超過35%,納斯達克指數接近39%,美股堪稱強勁。但走到今天,美股的強反彈已經差不多,未來反而可能出現“退潮”。

至于A股,才反彈了10%,港股還不到10%。所以A股和港股都有反彈空間。

至于香港樓市,尚未看到負面影響。

今天早上香港媒體報道說,整個5月香港新盤成交2110宗,環比大增60%,創出11月以來新高。在美國宣布制裁措施之後的這個周六和周日,成交同比上升50%,兩天成交350宗。甚至還出現了一個人一次購入3套新房的現象。

如果未來香港樓市真的出現資金外流、價格顯著下跌,甚至不用中央政府出手,僅僅降低一下印花稅,就可以讓樓市回暖。香港樓市的印花稅非常高,尤其是非戶籍人口購買香港住房,印花稅高達房價的30%。

至于香港的聯系彙率制,也不用擔心。

香港金管局昨天最新的公布的數據顯示,目前香港外彙儲備4400億美元,是基礎貨幣的2倍。所以,不用中央政府幫忙,香港都可以維持住聯系彙率制。

還是那句話:只要香港的“一國兩制”真正得到堅持和深化,再加上“國安法”止暴制亂,香港長期繁榮穩定是沒有問題的。

唯一變化的是:香港的管制模式,從之前的比較放任,有轉向新加坡“強政府模式”的迹象。

但這沒有什麽不好——根據國際機構的排名,新加坡是2020年度全球最自由經濟體第一名,香港是第二名。

文章來源:劉曉博說財經(ID:liuxb929) 作者:劉曉博

作者:劉曉博