阿明之前寫過系列長期理財保險文章,本期是補充一個數據測算:如何從數據上測算,從而證明央企在香港發行的6%年化預期收益率産品是可靠的?當然如果希望通透理解香港長期年金,就剩下兩個部分:

1、爲何香港做此類産品在全球都很有優勢,但是內地不允許做?這裏主要需要理解監管制度、稅收制度的差異

2、從更嚴謹角度,去提供曆史100年的各類資産收益率,這個本質就是需要非常耐心引用已有曆史數據

▲以上這兩個部分目前只提供最佳保會員:最佳保會員6大服務:買好、買放心

一、閱讀前先了解下長期儲蓄的排名

19年內地和香港長期理財保險(年金)TOP25

香港理財年金冠軍:中銀非凡人生、宏利創富傳承

很多讀者會好奇,幾乎所有央企金融機構在內地給的理財産品收益率大多數比同行低,在海外地區給的存款收益率也一般比當地本地民企低,爲何香港中銀非凡人生會給出6%年化複利的産品?爲何還有其它香港公司給出6.2%/年化預期,如果說不清楚,是不是不可靠的?這是必須搞清楚的問題,最佳保調查了差不多1年後,才開始幫客戶規劃投資此類産品,就是必須搞清楚本質、排名、可靠性。

二、香港中銀非凡人生的常規信息

1、公司背景

中國銀行所有,在中銀人壽香港在在香港經營幾十年,主要服務高淨值理財爲主,目前香港保險市場份額前7名,中銀人壽香港並不建立龐大多層級的傳銷團隊,主要是專業經紀和香港的銀行銷售,因此很多人未必了解。

2、中銀非凡人生定位

- 定位是長期理財保險,必須大于15年以上的理財周期才會有不錯的回報,因此定位于退休金、子女教育婚嫁金

- 支持人民幣、美金、港幣三類保單選擇

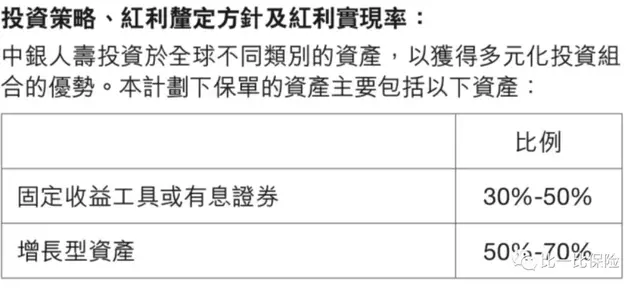

3、投資策略

是增長權益類資産爲主,同時比例靈活調整各類資産比例

以下是官方資料截圖:

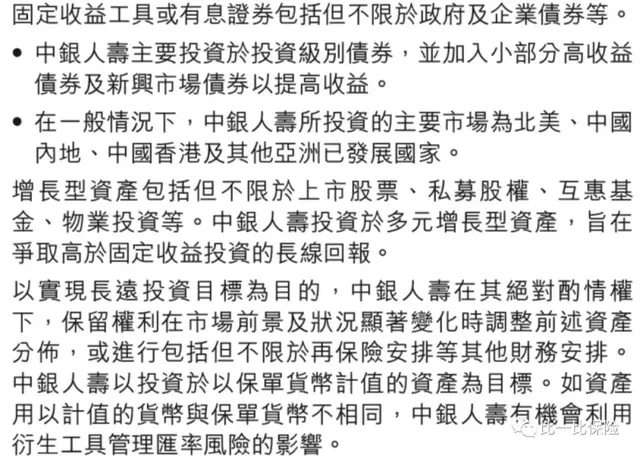

4、投資地區

全球充分分散到不同國家,從而避免國家的起落周期

以下是官方資料截圖:

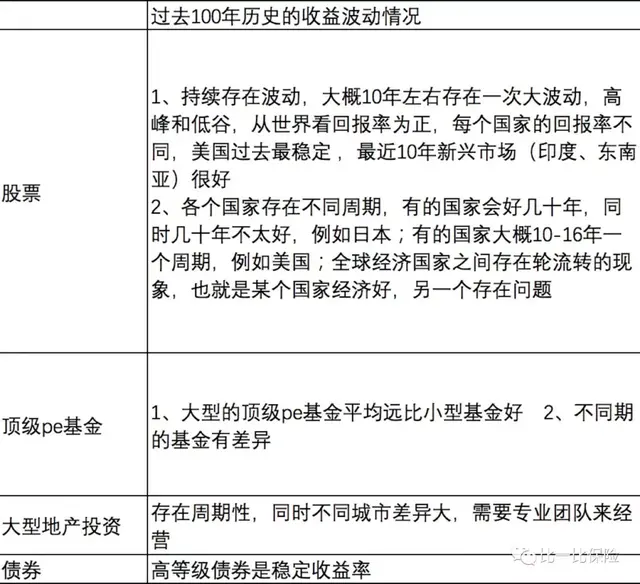

三、過去100年曆史數據有幾個理財數據規律(下面圖片建議點擊收藏,放大看)

1、全世界各類資産收益率特點

2、全世界大類資産波動性

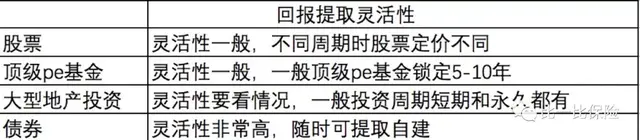

3、全 世界大類資産提取便利性特點

四、中銀非凡人生證明總收益減去兌現收益是可以賺錢的

測算證明中銀非凡人生40年時,預期回報率6.7%/年,扣除其成本和利潤0.7%,可以給到客戶6%,而這個成本和利潤基本也是公平的,因爲此類産品鎖定期很長,中銀的資金管理成本低,獲得0.7%是足夠覆蓋成本和利潤

五、爲何實際更加安全可靠?

1、首先中銀預留了0.7%的成本和利潤

2、其次實際收益率可能超過6.7%,是因爲預留了足夠的空間:

- 此類産品肯定會配置新興市場,例如印度和東南亞的股市,實際回報率超過8%

- 美國過去100年,道瓊斯回報率7.2%,比表格用的7%更高

- 增長型資産(非債券)和債券比例是靈活調整的,意味著當增長型資産不劃算時,中銀可以選擇多配置債券,這種靈活性可適度利用全球資産價格波動,從而提高收益率

六、既然權益類收益率高,能不能全部都是增長型投資?

1、雖然可以選擇全部配置增長型資産,但是對于此類産品來說,也存在不足,少部分債券是必要的,能解決提取靈活性和收益率穩定

2、增長型資産具有波動和提取不靈活特點,如果全部都是增長型資産,恰好遇到全球金融危機,如果客戶要求提取資金,會迫使保險公司賣掉跌價的資産,從而導致實際收益率更低,這就是爲何很多人買基金虧損的原因。而此類年金配置一定比例的債券,在客戶需要提取時,如果市場恰好處于跌幅中,可以優先賣掉債券,從而確保了資産收益率達標,解決了波動性風險

七、爲何增長型資産收益率一定高于債券?

1、建議閱讀本文,因爲通貨膨脹和科技進步,導致優秀權益資産一定高于gdp增長

投保10萬4.025%理財險後,幾十年後才知損失55萬

2、頂級pe、大型地産、貸款收益率一定高于股市,主要原因是信息優勢和龐大的規模,更高的忍受低流動性

- 全球最頂級pe具有品牌馬太效應,能優先投資最好的未上市公司,但是進入門檻非常高,需要幾千萬美金,保險公司可加入

- 大型地産項目需要專業的研究,選擇正確的時間、國家、城市,還有專業團隊運作,才能盈利,此外需要很大的資金規模

八、此類投資策略産品還在哪裏流行?

- 美國、歐洲的退休類基金、保險公司年金

- 新加坡的年金、澳大利亞的退休年金

九、閱讀更多,判斷更智慧

香港友邦充裕未來評測:靠後,不值得買

香港保誠隽升的評測:靠後,不值得買

不要再信誤導,曆史最全面和獨立性的香港分紅類儲蓄保險分析和對比報告

投保10萬4.025%理財險後,幾十年後才知損失55萬

爲何保證收益率越高的産品,長期收益率越低?

10萬元,1%、3%、4%、5.5%、6%年化收益率,100年下來差異多少?

股票、基金、香港長期分紅保險的比較

▲比一比保險 : 中國保險産品排名數據庫,專業、中立、客觀的第三方保險産品評測中心。爲讀者提供全面的保險産品排名及分析數據。

好的,今天的文章就寫到這裏,歡迎大家指正,留言和點贊哈!