金融界3月26日消息 淨利28.04億元,下降49%!“中藥茅”雲南白藥向市場交出了2021的“考卷”。

25日晚間,雲南白藥公布了2021年年報。報告期內,雲南白藥實現營業收入363.74億元,同比增長11.09%;歸屬于上市公司股東淨利潤28.04億元,同比下降49.17%;基本每股收益2.21元。同時,雲南白藥宣布了具體的分紅方案,擬向全體股東每10股送4股派16元。

備受市場關注的雲南白藥年報讓人有點跌破眼鏡,雖然年報有部分亮點,但是難以掩蓋公司淨利滑坡的事實。這一業績顯然與其在A股市場“中藥茅”、“核心資産”的身份地位不相符。

公司營業收入連續10年保持增長

過去十年,公司收入保持穩定增長,營業收入從136.84億元,先後跨過200元、300億元整數關口, 病最終在2021年末增長至363.74億元,10年間增幅超過165%。值得注意的是,在這10年間,雲南白藥營業收入一直保持穩定增長,期間沒有出現業績大幅波動或是業績下降的情況。在這10年的經濟周期中,同種水准的A股上市公司並不多見。

雲南白藥歸母淨利潤退回到6年前水平

在過去10年營業收入持續優質的穩定增長的情況下,雲南白藥歸母淨利潤一直穩定增長,在之前9年間歸母淨利潤一直保持穩定增長,但是2021年歸母淨利潤卻出現大幅滑坡,只有28.04億元,這一數據僅比2015年業績高出0.33億元,一下退回到6年前的水平。這也是最近10年間唯一 一次負增長。

在扣非歸母淨利潤中,公司在2018-2020年3年間連續沖擊30億元大關未果,這一目標在2021年實現,達到33.39元,創造公司曆史最好水平。在過去10年間,扣非歸母淨利潤除去2019年出現下滑之外,業績一直保持穩定發展,扣非歸母淨利潤從2012年的15.59億元增長到2021年的33.39億元。

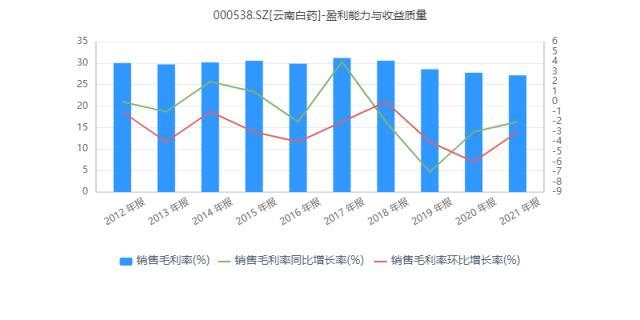

公司毛利率在30%左右保持穩定

2010 年至今,公司毛利率在30%左右保持穩定,淨利率方面由于近年來投資收益比重占比提升,導致呈現波動,但從扣非歸母淨利率自 2019 年以來穩步提升。

雲南白藥2021年淨資産收益率爲7.58%同比下降47.58%,同時這一水平也是近10年以來的最差水平。

雲南白藥炒股巨虧19億元

造成之一尴尬局面的要從公司“炒股”說起,

2019年8月,陳發樹出任雲南白藥聯席董事長。但“股神”坐鎮的雲南白藥,日後卻在炒股上栽了大跟頭。

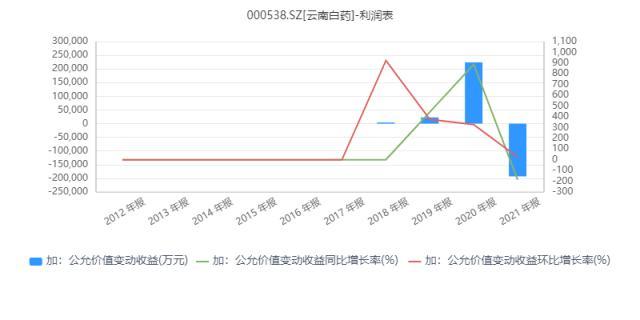

陳發樹出任白藥控股董事長當年,雲南白藥共使用72億元進行證券投資,此後逐漸遞增。財報顯示,2019年至2021年3年間,交易性金融資産分別爲88.21億元、112.3億元及47.2億元交易性金融資産。

毫無疑問,這些投資在過去曾大幅增厚了雲南白藥的業績,其中在2020年給雲南白藥帶來超過22億元的利潤、

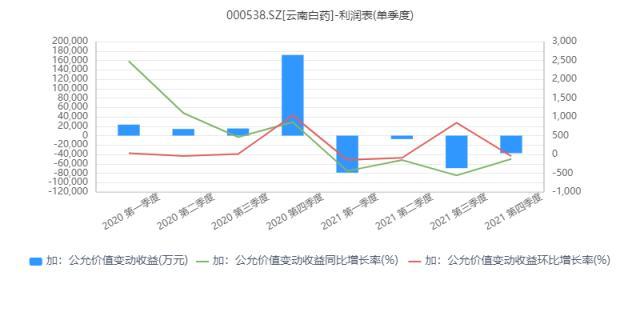

但進入2021年,卻面臨著盈虧同源的困擾。2021年中報顯示,雲南白藥公允價值變動收益爲-8.62億元,到了三季報,公司公允價值變動收益變爲-15.55億元,主要是交易性金融資産持有期間公允價值變動。四季報,公司公允價值變動收益變爲-3.74億元。全年公司公允價值變動收益共計-19.29億元。

炒股虧損後,雲南白藥董秘2月27日在互動平台表示,在原有的風險控制措施基礎上,嚴格控制二級市場投資規模,2022年,在董事會審批的額度範圍內,公司將逐步減倉,不繼續增持。

制藥企業消費品企業轉型四大事業部齊發力

在炒股巨虧的的大背景下,雲南白藥仍取得超過淨利28.04億元的成績。這與其基本盤有著

著密不可分的關系,自 2010 年起,雲南白藥在雲南白藥牙膏的基礎上實施“新白藥、大健康”産業戰略,陸續推出養元青、采之汲、日子系列衛生巾等系列産品,從中成藥企業逐步發展成爲我國大健康産業領軍企業之一、現在,雲南白藥已經從單純的制藥企業向消費品企業轉型。

公司以事業部的形式劃分,包括藥品、健康産品、中藥資源和省醫藥四大事業部:

藥品事業部産品涵蓋 16 個劑型共計 370 余個品種,包括主要分爲含雲南白藥成分的核心産品系列和以中藥(民族藥)爲主的普藥産品系列,形成了涵蓋傷科血症、心腦血管、婦科等多個疾病治療領域的産品體系。

健康産品事業部主要産品爲牙膏、養元青、衛生巾、面膜等個人護理産品。

中藥資源事業部通過整合文山公司、麗江公司、武定種源公司、中藥飲片分公司形成。該事業部擁有中藥材的全産業鏈布局,包括中藥材種植、藥材加工、物流、終端銷售、進出口業務等環節。

雲南省醫藥公司主要負責公司醫藥商業業務。

這四大事業部2021年實現商業銷售收入235.81億元,占比64.83%;工業銷售收入127.03億元,占比34.92%;其他業務收入7808.78萬元,占比0.21% ;技術服務收入84.67萬元,占比0.02%;旅店飲食業收入201.01萬元,占比0.0055%;種植業銷售收入99.70萬萬元,占比0.0027%。

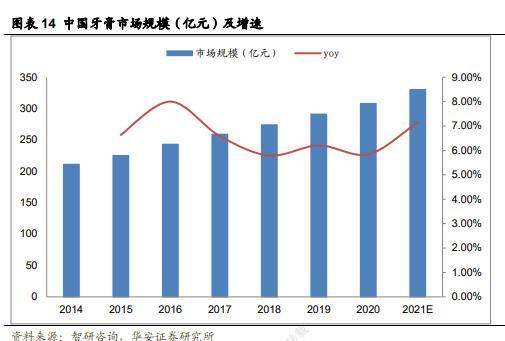

在年報中,雲南白藥特別提及,公司充分利用現有的品牌和資源優勢,全面擴充産品族群,形成立體的産品矩陣:其中牙膏品類在行業增速趨緩的情況下,2021年依然斬獲超過23%的市場份額,保持行業市 場份額第一的位置

華安證券研報顯示我國牙膏市場規模從 2014 年 211 億元到 2020 年增長至 308 億元,實現 CAGR6%,預計 2021 年中國 牙膏市場規模達 330 億元,未來將繼續保持增長。

同時,牙膏市場也有明顯的消費升級趨勢。從 2015-2020 年牙膏平均價格趨勢上, 並在2020年牙膏均價首次突破十元。

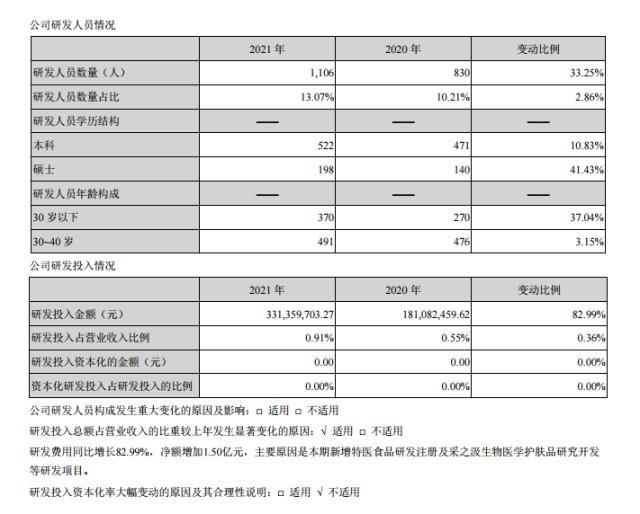

大手筆!投入研發費用3.31億元

從制藥企業消費品企業轉型過程中,大量的資金與人力的投入是必不可少的,這在雲南白藥的年報中可見一斑。

雲南白藥報告期投入研發費用3.31億元,同比增長82.99%,淨額增加1.50億元,研發投入占營收0.91%。研發人員數量達到1106人,增長33.25%,研發人員數量占比13.07%,其中碩士198人,本科522人。

雲南白藥表示主要原因是本期新增特醫食品研發注冊及采之汲生物醫學護膚品研究開發等研發項目。

1年時間雲南白藥股價腰斬

在A股市場,雲南白藥股價對其炒股業績似乎不很敏感。自2022年以來,雲南白藥股價從104.65元跌至81.06元,下跌22.54%。自2021年2月18日159.38元高點算起,下跌49.14%,幾乎腰斬。

在雲南白藥股價風雲變換之後,是股東們的來往更替。報告期內,前十大流通股東中, 北上資金減持-170.54萬股,瑞銀香港減持152萬股,彙金減持26萬股,社保基金加倉40萬股,瑞銀加倉29萬股,瑞銀(新加坡)小幅加倉10萬股,其他則保持不變。

截止到2021年末,共68家機構持有雲南白藥共計2.11億股,持股總市值17.14億元。

對于未來,雲南白藥在年報中提及,産品層面在穩住雲南白藥中央産品(雲南 白藥系列核心産品)、普藥、牙膏等傳統優勢存量業務的基礎上,要積極擁抱“Z時代”等新消費客體,同時在醫學美容、口腔護理和新零售健康服務、皮膚科學方面積極布局初。

2022年開年以來受各種因素影響,國際資本市場動蕩。A股也未能獨善其身,以各種茅爲核心的中國核心資産走勢不佳,經曆了一波殺估值的行情。隨著年報季的到來,包括雲南白藥在內的各種茅能否帶領A股走出獨立行情,讓我們拭目以待。

本文源自金融界