近年來,隨著電信和互聯網技術的飛速進步,東南亞大部分國家的電信基礎設施出現了跨越式的發展。在大部分東南亞國家,3G技術基本普及,4G在不斷完善,智能手機的銷量連年攀升,移動端用戶大大超過使用成本較高的PC端用戶。

作爲經濟不發達國家的柬埔寨,手機普及率已經基本達到人手一部。緬甸在2012年開始對外開放後,手機使用者已達3300萬,占全國人口60%,其中90%以上使用智能手機。菲律賓的電信市場在東南亞國家當中處于中等偏上地位,主要表現在移動通訊方面,其手機擁有率已經超過一人一部。

從菲律賓總統杜特爾特宣布:將對中國電信企業開放本國電信業務來看,中國電信運營商在打開菲律賓市場之前,已在東南亞各國陸續取得了一定的市場份額和認可。如:中國移動收購泰國和馬來西亞多家電信巨頭的股份,中國聯通在新加坡建立了子公司,向新馬和印尼提供相關的技術服務。中興在印尼通過與當地電信運營商合作,獲得了大量寬帶設施和無線基站建設項目。足以看出,中國品牌企業正在滲透東南亞通信市場並開花結果。

僅以泰國爲例:國內軟件企業中興軟創2016年與泰方新簽合同近兩億元人民幣,僅能勉強滿足當地兩大運營商的迫切需求。據了解,中興軟創是中興通訊旗下子公司,致力于爲電信運營商和政府企業客戶提供通信和信息解決方案。截至2016年,泰國固網用戶500萬,移動用戶9500萬,骨幹網絡正在完成3G到4G的轉型,預計未來幾年通訊行業將保持高速增長,市場潛力巨大。目前中興軟創與泰國兩大運營商AIS、True達成深度合作,提供全套技術解決方案,爲超過半數的泰國人民提供通訊服務。同時中興軟創將加大對東南亞市場的投入,現已在新加坡等地成立分研發中心。

一、發展現狀

相比移動通信的迅猛發展,緬甸的固定電話業務當前處于停滯不前的狀態。MPT公布的截止2012年的官方數據顯示,固話線路總數爲60.45萬條。而OVUM估計,2017年緬甸的固話線路不足66萬條,滲透率僅約1.2%。總的來說,緬甸固話市場規模小,發展緩慢。

緬甸的固定電話網絡主要爲PSTN(公共電話交換網絡)。基于國家安全考慮及固定網絡部署方面的困難,這一領域仍由緬甸政府掌控。除此之外,緬甸還有少量基于固定寬帶的VoIP用戶。

二、運營商競爭格局

MPT是緬甸國內PSTN固話網絡的壟斷運營商。主要運營寬帶業務的國有公司Yatanarpon Teleport (YTP)也提供少量的VoIP服務。總體看,兩者在固話領域的競爭不大。

第三節 移動電話業務

一、移動電話業務發展現狀

近兩年緬甸移動通信技術呈現出2G、3G齊頭並進,3G漲勢後來居上的勢頭。

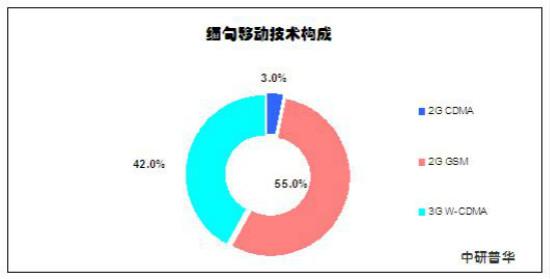

圖表:緬甸移動技術構成

數據來源:OVUM

在具體技術方案上,緬甸在開放市場之前就已引入了CDMA和GSM技術,其中GSM的用戶規模更大,目前在整個移動市場中的份額達到55%。而該國的3G技術主要采用主流的WCDMA。考慮到GSM升級至WCDMA的技術便利性,預計未來CDMA的市場份額可能受到進一步壓縮。2016年5月,有報道稱卡塔爾運營商Ooredoo宣布在仰光、內比都、曼德勒三大城市開通4G服務,將進一步提升緬甸的移動技術水平。

二、運營商競爭格局

2013年,緬甸交通與通信部經過公開招標選定卡塔爾電信(oredoo或Qtel)和挪威企業Telenor成爲首批進入緬甸市場的外國運營商,與緬甸國有的緬甸郵政與電信公司(Myanmar Post and Telecommunication,MPT)形成了三方競爭的格局。其中,MPT擁有政府支持和先發優勢,運營著GSM、CDMA和WCDMA三張網絡,總計市場份額達到46%。Ooredoo和Telenor都有較爲成熟的跨國運營經驗,從一季度的ARPU和收入情況看,兩家公司在緬甸的運營情況良好。

除上述三家企業外,2015年底緬甸交通與通信部通過招標選擇了11家私營企業組成的Myanmar National Holding Public Ltd作爲緬甸的第四家電信運營商。新公司待找到一家合適的外國公司合作後,即可展開營業。