閩商雜志-閩商網訊(洪翠同)7月29日,上市兩年半的興華港口(01990-HK)宣布,公司收到珠海港的私有化要約,珠海港全資子公司珠海港香港擬以現金要約收購興華港口100%的股份,每股要約股份現金2.597港元,較7月24日收市價每股2.1港元溢價約23.67%。

若此次私有化要約成功完成,興華港口將從聯交所退市,而控股股東黃健華家族將從中獲利超過十億港元。

黃健華家族或將獲利超十億港元

1993年,原來從事造船、船運的新加坡泛聯集團創始人黃加種有意在中國建造共用碼頭,後來選擇在常熟建造了興華港,1997年常熟興華港建成運作至今。

因此,興華港口控股有限公司一直是新加坡泛聯集團的全資子公司,公司實控人是新加坡閩商黃氏家族,黃健華是興華港口主席兼執行董事,也是新加坡泛聯集團創始人黃加種幼子。

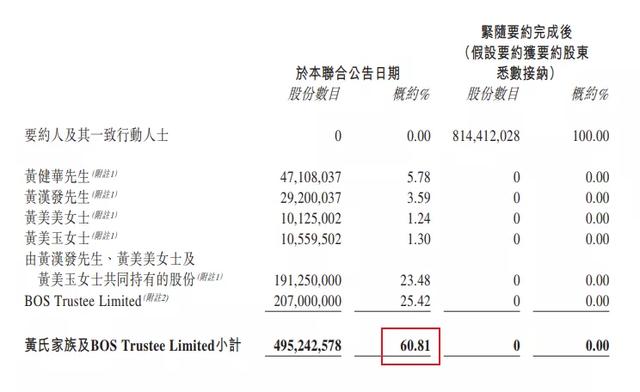

要約公告顯示,截至目前,興華港口對外發行的總股本爲8.14億股。其中,黃健華、黃漢發、黃美玉、黃美美兄弟姐妹四人通過個人、共同持有及信托方式合計持有495242578股股份,約占總股本60.81%。

在本次要約中,興華港口100%股權交易對價約爲21.15億港元,每股作價2.597港元,相較于要約發布前的最後交易日,即7月24日收盤價溢價約24%。以此價格計算,興華港口的實控人黃氏家族將合計獲得近13億港元的交易對價。

一般來說,若要約要有效則提呈接納的要約股份不得少于90%,若要約股份少于90%,要約將不會成爲無條件並將會失去時效,而股份會維持于聯交所上市。

公告指,分別持有興華港口60.81%及9.56%的黃氏家族及Petroships已承諾接納要約,這也意味著,只要有累計持股達20%的其他股東接納此次要約,就意味著收購將會成功。

珠海港布局長三角

據了解,新加坡泛聯集團主要業務爲經營混凝土與水泥業務和港口業務,2017年泛聯集團把旗下經營港口業務的獨資子公司興華港口控股有限公司從集團分拆出來,並于2018年2月在香港聯合交易所主板上市。

財務數據顯示,2018年、2019年和2020年上半年,興華港口分別實現營業收入4.04億元、3.97億元、2.29億元,淨利潤5174.2萬元、8377.2萬元、5561萬元。

興華港口旗下有兩個多用途港口,分別爲常熟興華港口和常熟長江港務港口。長江港務港口是新加坡泛聯集團于2014年是斥資4.365億人民幣(約合7200萬美元)收購得來。

這兩個港口地處中國最發達的長江三角洲地區,距長江入海口僅54海裏。兩個港口占地相鄰,岸線長度約2000米,總占地面積136萬平方米,共計16個泊位,泊位前沿水深-13.3米,目前已發展成爲處理高價值進口紙漿、鋼制成品、工程設備等貨種的重要區域樞紐港。

據統計,2019年中國紙漿進口量達到2720萬噸,其中長江三角洲地區占全國進口紙漿量約1/3,而作爲紙漿貨物吞吐最重要的港口之一,興華港口2019年進口紙漿吞吐量約476萬噸,占國內市場份額約17.5%,珠海港旗下的珠海高欄港也是全國主要的紙漿進口港之一。

對于此次收購興華港口,珠海港表示此次收購是珠海港首次布局長江流域,延伸發展空間,開辟業務發展新的增長極。長江流域城市尤其是江蘇省經濟高度發達,對外貿易活躍,物流航運市場發展迅速。通過此次收購,一方面有助于公司在長江內河駁運、大宗商品供應鏈、沿海船舶運輸等方面探索更加廣闊的市場,從空間上拓展公司的業務範圍;另一方面,以兩港優勢貨種(紙漿、鋼材和建材等)爲突破口,通過江海聯運、海鐵聯運等方式進一步帶動高欄母港與興華港口的貨量聯動增長。以紙漿分撥業務爲例,憑借高欄深水良港對15萬噸以上船舶大型化趨勢的更好適應,極大的增加了高欄母港向興華港分撥進口紙漿的業務機會,並可爲公司航運、貨代、理貨、拖輪等港口配套服務帶來新的業務增量。