(報告出品方/分析師:申萬宏源證券 袁豪 唐猛)

1. 公司概況:我國建築鋁模板頭部企業

1.1 公司簡介:優秀的建築鋁模板民營企業

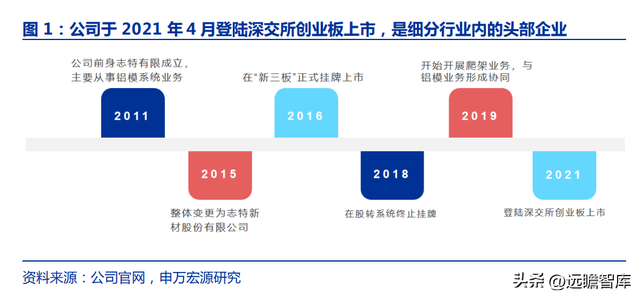

志特新材是建築模架行業的頭部企業。

公司是一家鋁模、防護平台、裝配式建築 PC 産品的綜合服務型企業,是行業內較早實現規模化、專業化、智能化,專注于模架、裝配式建築 PC 産品研發、設計、生産、租售、技術服務爲一體的協會首批特級資質企業。

公司前身2011年成立于江西,至今十年深耕建築模架行業,積累了豐富的行業經驗,2016 年 8 月在“新三板”正式挂牌上市,後于2021年4月登陸深交所創業板上市,是細分行業內的頭部企業。

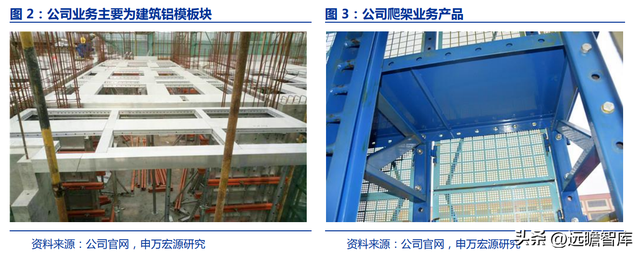

公司業務以建築鋁模板塊爲主,逐步延伸至爬架業務。

公司主要産品鋁模系統是一種應用于建築施工中混凝土澆築成形的臨時支護結構系統,主要業務模式爲銷售、租賃、翻新等。

此外爲響應客戶對鋁模系統與附著式升降腳手架配套使用、穿插施工、提升效率的需求,公司于2019年下半年開始開展爬架業務,爲客戶提供爬架産品的研發、設計、生産、銷售、租賃和相應的技術指導等綜合服務。

積極開拓國內外市場,擴張勢頭強勁。

國內市場,公司已經初步形成了較爲完善的渠道布局,在上海、廣東等地均設有子公司,輻射華南、華中、華東等重點地區,爲了進一步強化公司競爭格局,推動公司“1+N”服務戰略落地,2021年先後成立海南志特、重慶志特、甘肅志特及廣東凱瑞。

國外市場,公司自2014年起進軍東南亞及印度地區,在新加坡、馬來西亞和柬埔寨設立了全資子公司,在當地從事鋁模系統的銷售和租賃業務。

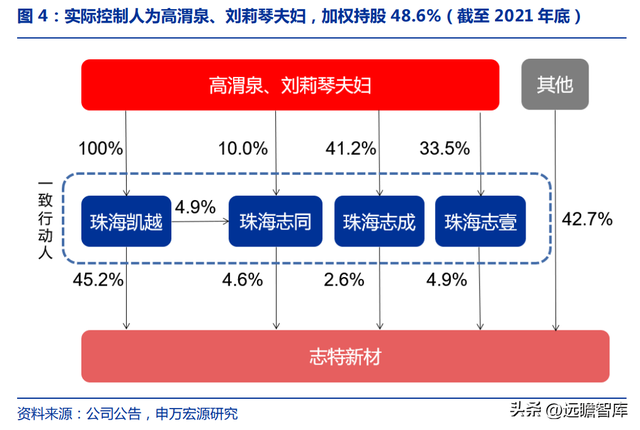

公司實際控制人爲高渭泉、劉莉琴夫婦,雙方合計持股比例 48.6%。

公司實際控制人高渭泉、劉莉琴夫婦通過珠海凱越、珠海志壹、珠海志同、珠海志成間接持有公司股權 48.6%,四家均受高渭泉先生實際控制,構成一致行動人,一致行動人合計持有公司 57.3%股權,股權相對集中。

1.2 業務介紹:主營業務規模擴大,核心競爭力增強

公司經營穩健發展,整體實力不斷增強。

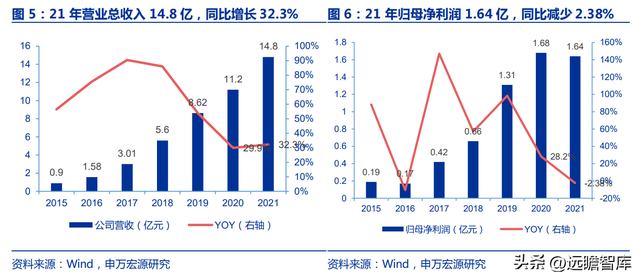

公司依托“1+N”一站式服務戰略模式,爲客戶提供優質、優價、全方位的一站式産品服務,營收、歸母淨利潤穩步提升,2015-2021年營收 CAGR 達 59.5%,歸母淨利潤 CAGR 爲 43.2%。

2021年公司營業總收入 14.8 億,同比增長32.3%,受原材料價格上漲、政府補助減少影響,歸母淨利潤 1.64 億,同比減少 2.38%。

受國內外經濟形勢和成本上升的雙重擠壓,2022年一季度公司實現營業收入2.62億,同比增加16.9%,歸母淨利潤 520 萬,同比減少 78.8%

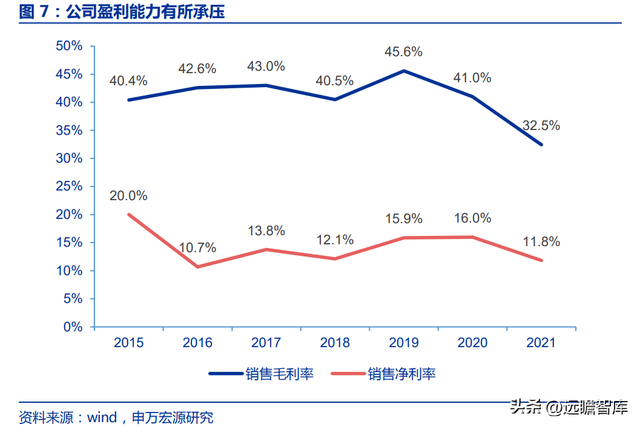

受疫情沖擊和原材料價格上漲影響,盈利能力有所承壓。

鋁模板行業競爭逐步加劇,疊加疫情沖擊、原材料價格上漲影響,盈利能力有所承壓,2021 年公司銷售毛利率 32.5%,同比下降 8.5pct,銷售淨利率 11.8%,同比下降 4.1pct。

費用率保持穩中有降,管理效能持續提升。

公司實行降本增效的集約化成本管理,産能快速擴張下依舊維持管理費用率平穩,2021年公司管理費用率 4.99%,同比略升 0.22pct;銷售費用率較高,主要系公司爲開拓國內外市場,加強人員配置,2021年銷售費用率 6.96%,同比下降3.99pct;研發費用率在公司信息化戰略下,同比上升 0.58pct,2021 年達5.04%。

1.3 激勵體系:激勵目標彰顯信心,績效考核調動積極性

公司發布限制性股票激勵計劃,進一步激發整體經營活力。

2022年 5 月 9 日,公司發布限制性股票激勵計劃,擬授予的限制性股票數量爲 190 萬股,約占公司總股本的 1.62%,其中,首次授予 154 萬股,約占公司總股本的 1.31%,激勵對象包括 9 位公司高管,以及 79 位核心骨幹員工,以較高的收入考核目標彰顯公司發展信心。

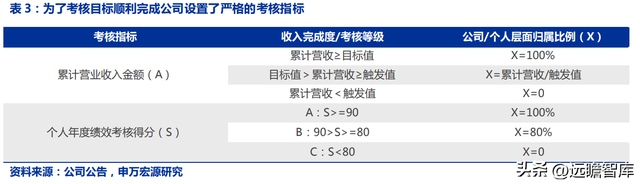

爲了考核目標順利完成公司設置了嚴格的考核指標。

對于營業收入的考核,公司根據收入完成度來確定每年的歸屬比例,同時公司沒有完成收入考核目標,所有激勵對象對應考核當年計劃歸屬的限制性股票均不得歸屬或遞延至下期歸屬,由公司作廢失效。

同時還設置嚴密的個人績效考核體系,充分調動人才積極性,助力經營目標順利實現。

2022年激勵計劃在持股平台的基礎上再實施限制性股票,深度綁定員工利益。

在此激勵前,公司已有珠海志同、珠海志成和珠海志壹三家持股平台,扣除實際控制人持股,公司其他高管及員工通過上述持股平台合計持有公司股份約 8.7%。

2022年 5 月公司限制性股票激勵計劃,董事長擬獲授 10 萬股,除董事長外的公司高管及員工擬累計獲授 180 萬股,授予完成後公司高管及員工預計持有公司股份比例上升至9.8%(假設期間持股員工未轉讓或減持股份,上述比例未包含實際控制人所持股份)。

2. 行業情況:建築模板“以鋁代木”大勢所趨

2.1 鋁模板憑借綜合性優勢,進入快速發展期

建築模板技術關乎建築工程質量和經濟效益。

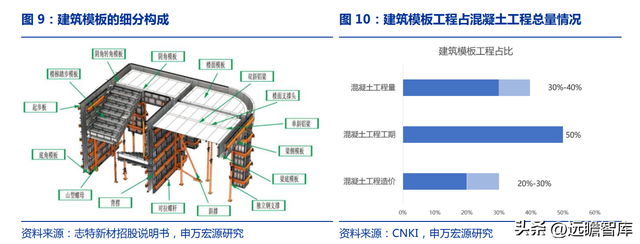

建築模板是混凝土澆築成形的模殼和支架,作爲一種按設計要求制作的臨時性支護結構,主要由模板、支撐件、加固件和輔件四部分組成,使混凝土結構、構件按規定的位置、幾何尺寸成形,保持其正確位置,並承受建築模板自重及作用在其上的外部荷載。

模板工程約占混凝土工程量30%-40%,占工期50%左右,約占混凝土工程造價20%-30%,建築模板的選擇至關重要。

我國建築模板發展經曆了由木模板到鋼模板,再到鋁模板的發展過程。

建國初期,我國經濟發展較落後,建築業水平較低,以木模板體系爲主。

後來隨著建築規模擴大,建築木模板周轉次數低,消耗大量木材難以滿足需求,開始采用“以鋼代木”的新型模板現澆鋼筋混凝土結構施工,施工成本顯著提高。

隨後出現的竹膠合板、素面木膠合板成本較低但是施工質量下降,難以滿足現代建築施工的要求。

直到2000年鋁模板出現,因其具有強度高、周轉循環次數多、綠色環保等突出優點,推動了建築業施工標准化、工業化,近年來快速得到行業廣泛推廣應用。

鋁模板在施工質量和施工效率方面具有顯著優勢。

鋁合金模板具有精度高、誤差小的優點,模板表面光滑、平整,拼縫較少,澆築成型的混凝土能達到飾面清水混凝土的要求,整體質量較高。

同時,鋁模板工業化、標准化程度高的特點,使施工效率高提升至20-30m2/天,顯著優于傳統木模板。其采用的早拆模支撐系統,擁有18-36小時即可拆模的優勢,施工速度提升至4-5 天/層,工期大幅縮短。

重複標准層達 30 層以上,鋁模板更具經濟優勢。

據博牛工程優化咨詢測算,當重複棟數超過 2 棟、標准層累計超過 30 層時,鋁模板憑借其更高的循環次數,較木模板和鋼模板更具成本優勢,如再考慮工期等因素帶來的隱形成本,鋁模板優勢將更爲顯著。

1)木模板:

假設木模板當前市場價格爲 33.0 元/m2(因一棟樓需采購 5-6 套木模板,因此折合建築面積系統造價約 150 元/平方米),18 層建築需重複購買模板 3 至 4 次,疊加其他輔件及材料費用,木模板系統綜合造價約 150 元/m2,加入人工、機械及抹灰費後,整樓折合樓面模板造價爲 262 元/m2。

由于木模板可循環次數較低,單棟建築已超過其最大值,重複樓棟建築成本與首棟建築相同,均爲 262 元/m2。

2)鋼模板:

假設鋼模板系統綜合造價約 800 元/m2,鋼模板較高的自重導致了更高的安裝機械費,折算後單棟 18 層建築樓面每平的模板造價爲 341 元/m2,顯著高于木模板。

但由于鋼模板可循環使用 30 至 40 次,第二棟重複建築無需新增模板購置成本,模板造價 降低至 245 元/m2。當標准層總數超過鋼模板可使用次數後,成本將再次回升。

3)鋁模板:

假設鋁模板系統綜合造價約 1,210 元/m2,盡管其具有免抹灰等優勢,高昂的模板成本仍導致其單棟建築平均成本高達 439 元/ m2。

但鋁模板具有遠高于木、鋼模板的循環次數,其平均成本將隨樓棟數、標准層數的增加而降低,以博牛工程優化咨詢所使用 18 層建築爲例,當重複棟數達 3 棟時,鋁模板經濟性已明顯優于木、鋼模板。

注:標准層之間所使用模板規格相同

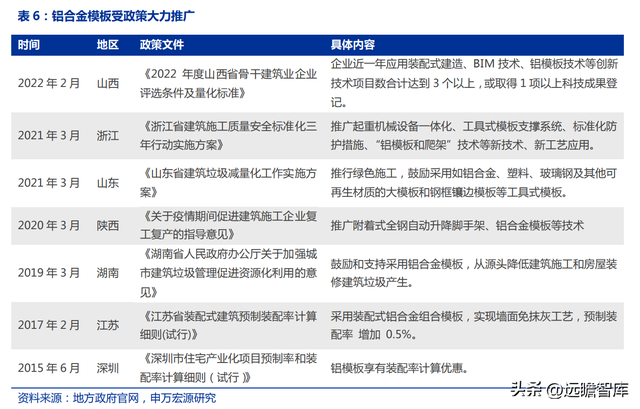

政策助力鋁模板應用發展。

鋁模板的高周轉次數、高循環利用率帶來經濟效益的同時,大大減少了對自然資源的占用,帶來良好的社會效益;高標准化亦使得鋁合金模板無需現場裁剪、切割,不會産生相應的廢料,拆除模板後基本沒有建築垃圾遺留。

因此,鋁模板全産業鏈綠色環保優勢顯著,特性上十分契合綠色建築的發展趨勢,近年來各地方政府逐步將鋁模板納入建築評分標准,或出台相關政策推動鋁模板發展,“以鋁代木”爲大勢所趨。

2.2 鋁模板市占率僅 20%左右,滲透率有望進一步提升

建築鋁模板運用範圍廣,目前進入快速發展期。

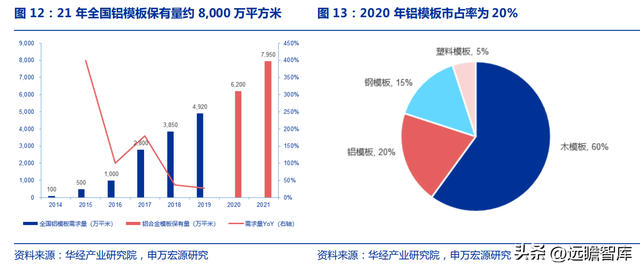

2000年後,清水飾面混凝土施工技術和快速拆模施工技術逐漸推廣,鋁模系統開始得到應用,鋁合金模板需求近年迎來市場爆發期,2018年,鋁合金模板向房建和基建領域全面滲透,趨生出了廣闊的增量需求;2014~2019年,鋁合金模板的市場需求量由100萬平方米增至4,920萬平方米,複合增長率高達118%。

近年來,隨著我國“以鋁代木”、“節能減排”等一系列政策的出台,鋁模板發展再次提速,目前建築市場中鋁模板占約20%左右(2016年市占率僅 5%),木模板的占有率依然在60%以上。

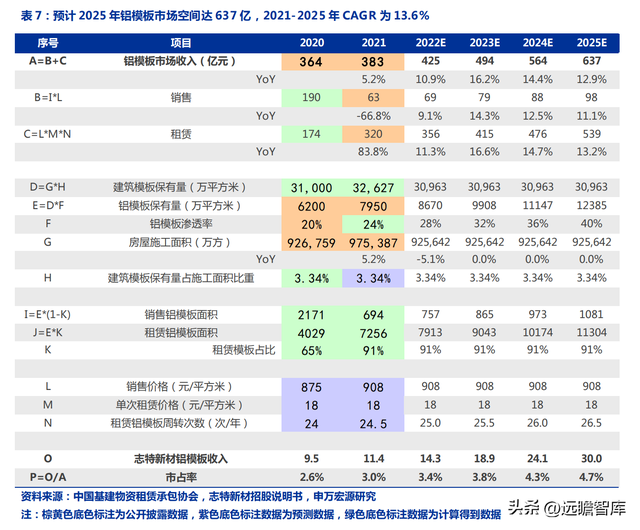

預計2021-2025年鋁模板市場空間 CAGR 爲 13.6%。根據中國基建物資租賃承包協會數據顯示,2021年全國鋁模板保有量 7,950 萬平方米,鋁模板市場收入 383 億元。

根據我們的預測,預計2025年鋁模板市占率將提升至 40%,市場空間將進一步提升至 637 億,2021-2025年 CAGR 爲 13.6%。

核心假設:

1)2020年全國建築模板保有量約3.10 億方(根據當期鋁模板保有量6,200 萬平方米,滲透率 20%測算),占全國房屋施工面積 3.34%,假設未來建築模板保有量占施工面積比重維持 3.34%;

2)根據退市中房的《中國證監會行政許可項目審查二次反饋意見通知書》,當前國外鋁模板市場占有率約爲 70%左右,森林資源匮乏的國家和地區市占率更高,墨西哥、新加坡均超過 80%,2016年我國鋁模板滲透率 5%,2020年提升至20%,滲透率年均提升速率約4%,但仍處在早期階段,滲透率仍有望持續提升,因此假設“十四五”期間我國每年鋁模板滲透率提升 4.0pct,2025年鋁模板滲透率有望達到 40%;

3)鋁模板分爲銷售和租賃兩塊業務,2021年受原材料價格影響,行業內企業以租賃爲主,租賃模板占比 91%,假設未來租賃模板占比維持 91%,租賃價格 18 元/平方米,租賃模板周轉次數每年提升 0.5 次,預計2025年租賃鋁模板周轉次數達到 26.5 次/年。

2.3 挑戰與機遇:需求、成本雙重影響,市場迎來出清

2.3.1 鋁價上漲疊加房地産投資低迷,行業發展短暫受挫

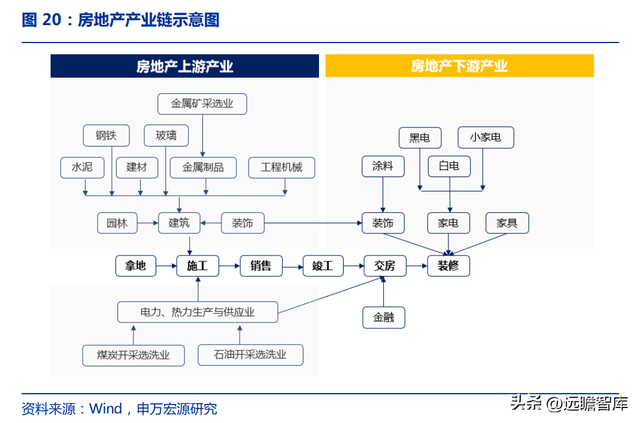

鋁模板行業上遊爲鋁型材廠商,下遊是建築總包和房地産企業,終端需求主要源于地産。

鋁模系統主要原材料爲鋁型材及少量鐵配件,鋁模板企業向上遊鋁型材、鐵器廠商采購原材料。

鋁模板建築廠商一般與建築總包,如中國建築、中國中鐵等簽訂分包合同,合同周期8-12個月不等,終端需求主要源于地産企業,受到全國房地産新開工、施工及竣工面積影響。

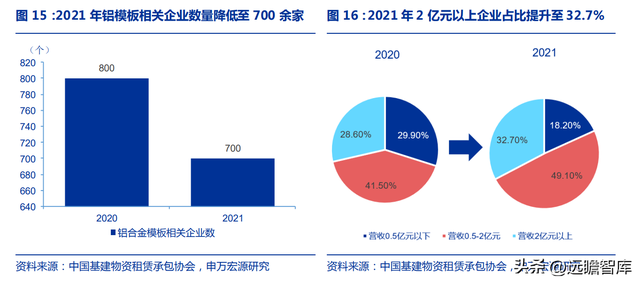

成本端和需求端雙重擠壓下,行業陸續出清。

需求受阻疊加原材料價格上行帶來的成本壓力,部分小企業出現經營困境,逐步退出市場,2021年企業數量由2020年的 800 余家大幅降低至 700 余家,營收 2 億元以上企業占比提升 4.1pct 至 32.7%,0.5 億元以下企業占比下降 11.7pct 至 18.2%,市場出清加速,頭部企業市占率有望進一步提升。

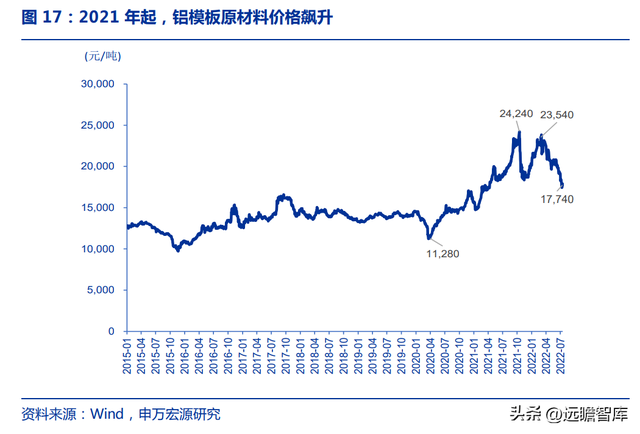

鋁錠價格飙升,行業盈利性承壓。

近兩年鋁錠價格持續走高,從2020年 4 月低點起至 2022 年 3 月鋁價高點爲止,鋁錠價格上漲超過 100%,對于鋁模板企業而言原材料成本快速提升。

但在激勵市場競爭下,受下遊市場需求不足影響,鋁模板銷售和租賃價格反而不斷走低,據中國基建物資租賃承包協會統計,2022年 4 月鋁模板銷售和租賃價格指數分別爲36.3%、25.5%,較2021年同期分別降低 24.9pct、30.2pct;利潤水平指數爲 26.4%,較2021年同期下降 15.1pct,行業利潤進一步被擠壓。

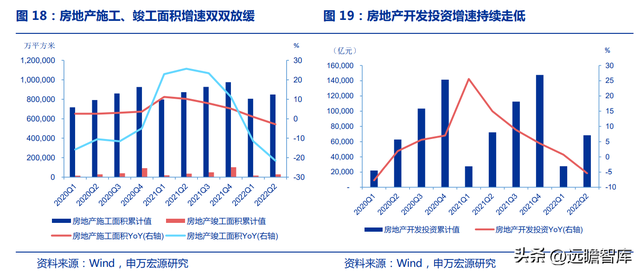

地産市場遇冷,鋁模行業新簽回落。

在融資和調控政策趨嚴,疫情持續反複等多重因素的影響下,2021年下半年起我國地産行業再度遇冷,房地産施工、竣工面積增速雙雙放緩,房地産開發投資增速創近年新低。

受需求下降影響,2021 年鋁模板企業經營形勢嚴峻,據中國模架協會調研數據顯示,近8成企業新簽訂單與去年同期相比持平甚至下降。

2.3.2 行業困境下,租賃有望成爲主流,龍頭更具韌性

鋁模板企業經營模式分成銷售和租賃。無論銷售還是租賃業務,鋁模企業都需要投建工廠,按照業主需求進行模板細加工。

銷售業務中營業成本主要爲原材料成本,模板售出後所有權歸屬于業主,租賃業務中所有權不發生變更,項目完工後鋁模板企業收回舊板,在自身生産線內翻新,實現鋁模板的租賃-回收-再租賃的閉環,營業成本主要爲折舊費用。

成本上漲壓力下,具備低成本存貨的鋁模板租賃企業更有優勢。

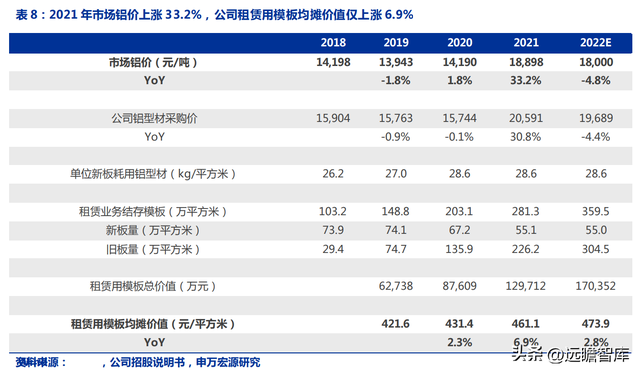

以志特新材爲例,公司開展鋁模板租賃業務較早,舊板占比高,鋁價上漲僅影響公司新板價格,舊板價值所受影響較小,根據我們的測算,2021年在市場鋁價上漲 33.2%至 1.89 萬/噸的情況下,公司租賃用模板均攤價值僅提升 6.9%;若鋁價上漲10%,預計鋁模板單位折舊費用上漲 1.7%,租賃業務毛利率下降 0.26pct。

核心假設:

1)公司租賃業務結存模板分爲舊板和新板,當年生産的新板將在第二年成爲舊板;

2)公司鋁型材采購單價=原材料(同期市場鋁錠價格)+鋁型材加工費,加工費價格占鋁型材價格比重大致 15%-30%區間範圍;

3)公司采用加權平均法核算鋁模板總價值,按使用次數進行折舊攤銷,假設鋁模板 120 次折舊,殘值率 35%。

建築業、地産仍是我國國民經濟重要構成,穩增長背景下二者缺一不可。

建築業的四個細分子行業中,2017年房屋建築增加值 3.3 萬億元,占比生産法 GDP 爲4.0%;土木工程建築增加值 1.4 萬億元,占比生産法 GDP 爲 1.7%;建築安裝增加值 3,633 億元,占比生産法 GDP 爲 0.4%;建築裝飾和其他增加值爲 4,996 億元,占比生産法 GDP 爲 0.6%,建築業自身占 GDP 比重接近 7%。

根據地産組此前發布《地産仍是支柱産業,穩經濟亟需穩地産-房地産及産業鏈對 GDP 的影響分析》,通過支出法和生産法分析,測算得到2020年房地産自身對 GDP 貢獻占比達 11.6%,對其增長貢獻率達19.9%,房地産及上下遊對我國 GDP 占比區間在(21.4%,30.2%),行業自身及産業鏈對 GDP 貢獻占比近三成。

鑒于近期政府頻繁發聲強調穩經濟、穩增長、防控金融風險,建築業、地産二者缺一不可。

當前隨著疫情複蘇、地産政策利好頻出,2022年下半年地産有望觸底回升,鋁模板行業需求回暖。

鋁模板行業中長期有成長,短期有彈性。

中長期看,房地産作爲我國國民經濟的重要構成,行業總量有支撐,隨著綠色建築的持續深化,鋁模板行業滲透率有望持續提升,帶來鋁模行業的快速增長,同時具備優秀管理能力的龍頭企業將憑借自身優勢,集中度進一步提升;

短期看,2022年至今房地産政策陸已經續放開,預計2022年下半年地産行業有望迎來複蘇,同時鋁價高位回落也爲鋁模板企業低成本補庫存提供良機,以此帶來建築鋁模板行業高彈性。

3. 公司經營:鋁模板租賃龍頭,規模快速擴張

3.1 租賃鋁模板産能快速擴張,進一步搶占市場

公司鋁模板産能持續提升,搶占鋁模板市場。

公司鋁模板産能從2017年的 55 萬平方米增加至2020年的 220 萬平方米,CAGR達58.7%,産量也由2017年的 55 萬平方米快速上升至2020年的 210 萬平方米,CAGR達56.7%。

經過多年的積累和發展,公司業務規模得到了快速增長。

截至2021年期末,公司結存的可用于出租的模板數量達到 233 萬平方米,其中已用于出租的數量達到 174 萬平方米。根據中國基建物資租賃承包協會統計的2021年 383 億的鋁模板市場規模測算,志特新材鋁模板業務市占率爲 3.0%。

各生産基地産量逐步提升,規模優勢更加顯著。

公司已建立華東(江西志特)、華南(江門志特)、華北(山東志特)、華中(湖北志特)生産基地,充分利用各自的區位優勢,打造成面向華南、華東、華中、華北區域及海外區域的展示、生産和服務窗口。

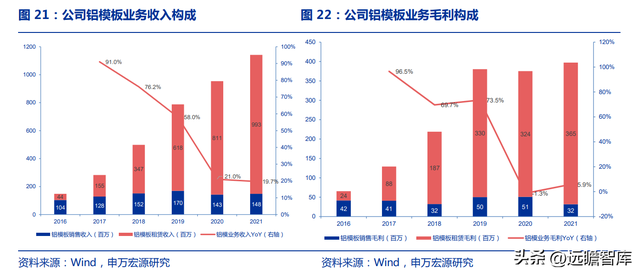

公司鋁模板塊發展態勢良好,其中租賃業務占比不斷提升。

公司鋁模板塊自2014年以來保持高速發展,2021年實現收入 11.4 億元,同比增加 19.7%,其中租賃業務憑借減少客戶資金占用等優點,收入增速顯著高于銷售業務,在鋁模板塊中占比隨之提高,2021年實現收入 9.93 億元,占比 87%。

3.2 優秀的管理服務能力,費用率持續優化

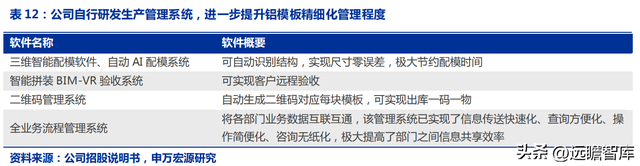

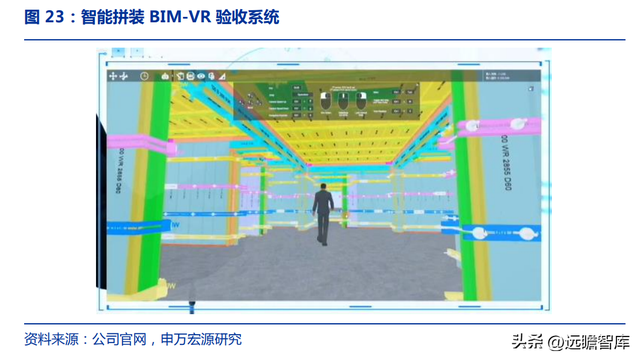

公司自行研發生産管理系統,進一步提升鋁模板精細化管理程度。

租賃業務對鋁模板公司綜合化、精細化服務要求更高,需要企業具有較強的精細化管理和售後服務。

公司則基于 BIM 技術自主研發三維智能配模軟件、自動 AI 配模系統等軟件,從而實現精細化管理目標,同時公司自主開發的全業務流程管理系統,將各部門業務數據互聯互通,爲公司産品形成了強有力的市場核心競爭力奠定了基礎。

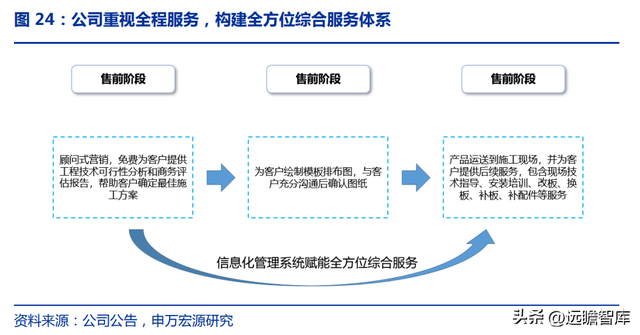

重視全程服務,構建全方位綜合服務體系。

在營銷服務前端,公司銷售、工程、深化設計等部門形成“鐵三角”團隊,爲客戶提供最優的技術解決方案,確保項目問題 24 小時內迅速解決,在營銷服務後端,各部門在産品交期、質量控制、物流安全保證等方面提供優質服務。

憑借著強大的綜合服務能力以及信息化管理系統的加持,公司得以在激烈的市場競爭中取得優勢地位。

1)售前階段:提供顧問式營銷,根據客戶需求,免費爲客戶提供工程技術可行性分析和商務評估報告,幫助客戶確定最佳施工方案;

2)售中階段:爲客戶繪制模板排布圖,與客戶充分溝通後確認圖紙;

3)售後階段:將産品運送到施工現場,並爲客戶提供後續服務,包含現場技術指導、安裝培訓、改板、換板、補板、補配件等服務。

人均服務項目提升,費用下降,經營效率提升明顯。

公司自 2017 年以來單個人員服務平均項目個數不斷提升,至 20 年已達 4.61 棟/人;此外單位面積工程服務人員、銷售人員費用逐年下降,至 20 年每平米工程服務人員、銷售人員費用分別爲 1.22 元、1.02 元,公司人員服務效率提升明顯。

人均産值進一步提高將保證公司規模在不斷擴張的同時,保持良好的服務質量和經營效率,創造更高的利潤。

3.3 深度綁定大型客戶,新品類快速擴張

公司客戶以工程承包和地産公司爲主,大客戶粘性高。

公司憑借鋁模行業的先發優勢、技術優勢及品牌優勢,與大型建築總包方已形成持續性合作,存量客戶資源穩定。

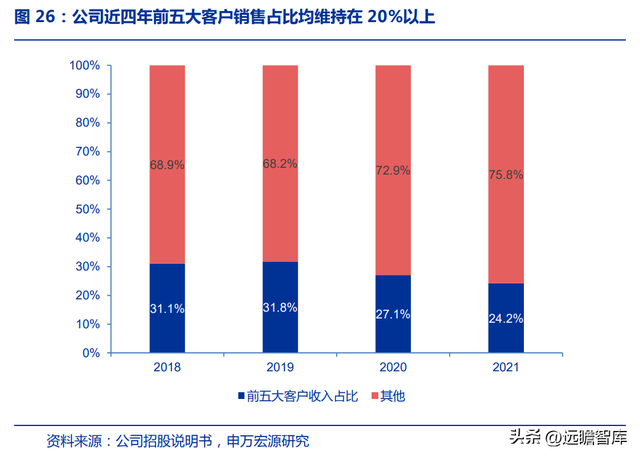

公司大客戶主要包括中國建築、碧桂園等工程承包和地産行業龍頭企業,近年來前五大客戶銷售占比均維持在20%以上,客戶粘性高。

客戶優勢助力公司爬架發展,新品類業務增長迅猛。

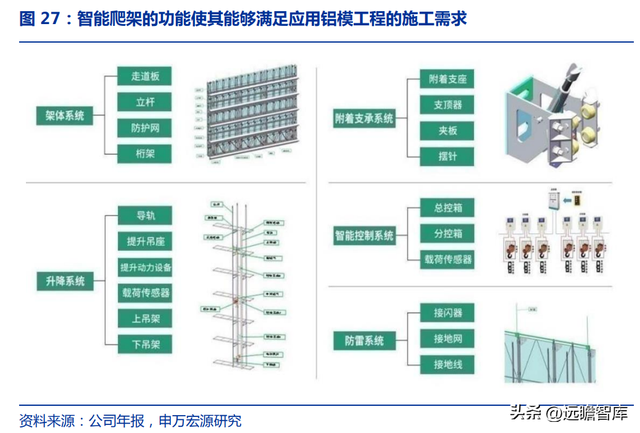

相較于傳統的落地式腳手架、懸挑式腳手架,附有安全防護、防傾防墜和同步升降功能的智能爬架在建築施工的效率、安全性等方面具備強大優勢,與鋁模板配套使用相輔相成。

公司于 2019 年下半年開始開展爬架業務,借助客戶優勢,新業務快速發展,2020年公司前五大客戶有 4 名新增爬架購買,2021 年爬架實現營收 1.31 億元,同比增長 125%。

3.4 擬發行可轉債,再融資助力規模擴張

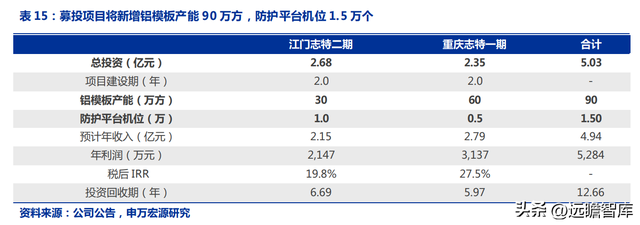

擬發行可轉債募資不超過 6.14 億,重點建設兩大生産基地。2022 年 7 月 19 日,公司發布可轉債預案,擬向不特定對象發行可轉換公司債券,總規模不超過人民幣 6.14 億元,募集資金主要用于江門志特(二期)、重慶志特(一期)和補充流動資金。

募投項目將新增鋁模板産能 90 萬方,防護平台機位 1.5 萬個,助力規模擴張。

根據公司可轉債可行性分析報告,江門志特(二期)和重慶志特(一期)將合計新增公司 90 萬平方米鋁模及 1.5 萬個防護平台機位産能,預計新增年收入合計 4.94 億元,預計新增年利潤合計 5284 萬元,具備良好的經濟效益。

4. 財務分析:公司綜合實力強,並仍有提升空間

公司盈利能力穩定,仍有進一步增長空間。

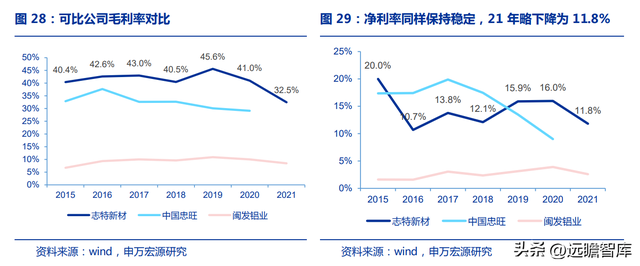

我國鋁模板行業上市公司主要有志特新材、 中國忠旺、閩發鋁業等。

從盈利能力來看,志特新材的銷售毛利率位居同行前列,達 32.5%,淨利率同樣保持穩定,21 年略下降爲 11.8%,未來隨著原材料價格下降,盈利能力有進一步增長空間。

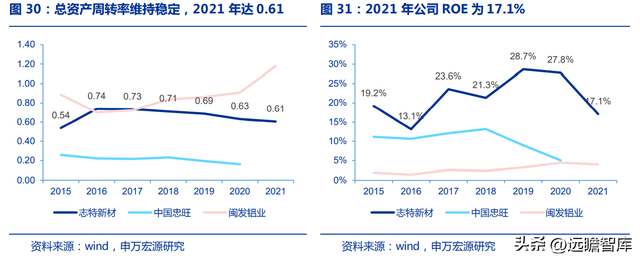

總資産周轉率維持穩定,ROE 在行業保持領先地位。

近幾年公司在快速發展的同時,總資産周轉率保持穩定,2021 年公司總資産周轉率達 0.61,同比下降 0.02,低于閩發鋁業 1.18 的總資産周轉率。此外公司 ROE 常年優于可比公司,2021 年公司 ROE 爲 17.1%,遠高于可比公司水平,顯示出優質的資産質量。

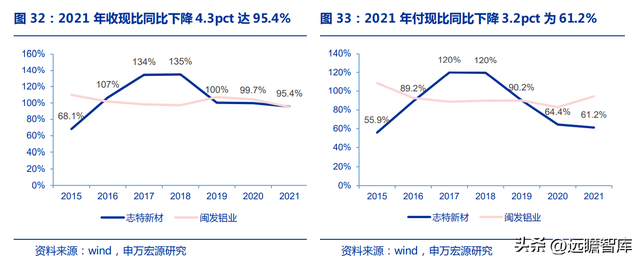

收現比保持穩定,付現比逐年下降,現金流改善明顯。

公司收現比自2015年快速上升,到 2018 年達 135%,隨後下降到2021年收現比達 95.4%,同比 20 年下降 4.3pct,志特新材收現比在不斷發展中位居可比公司前列。同時公司付現比與收現比同步變動,2021年付現比同比下降 3.2pct 爲 61.2%,帶動經營性現金流淨額同比多流入 0.73 億元,達 1.73 億元。

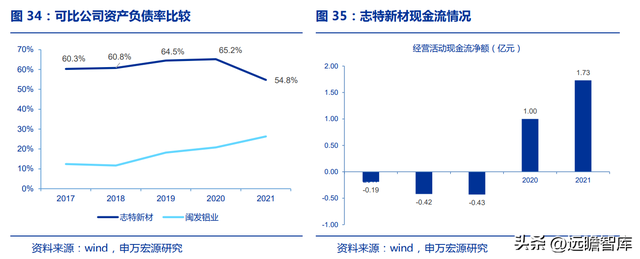

資産負債率處在較高水平,現金流維持穩定。

公司作爲重資産公司,資産負債率處在較高水平,2021年資産負債率同比下降 10.4pct 至 54.8%,主要系上市募集資金,資産結構獲得優化。

2020年開始公司經營性活動現金流淨額持續爲正,2021年在整體行業承壓階段,公司仍實現 1.73 億元淨流入,彰顯較高現金流管控水平。

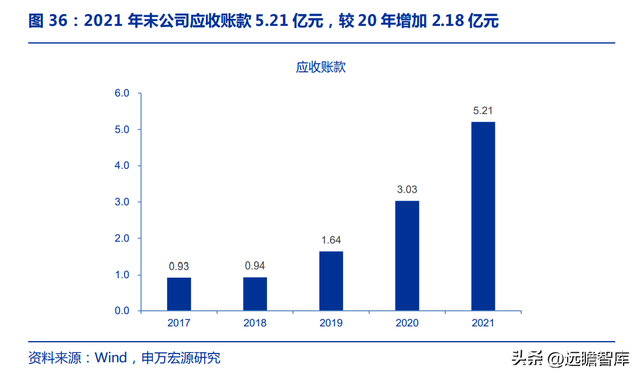

業務規模快速擴張下,公司應收賬款同步提升。

公司下遊客戶主要是國內大型建築總包方,項目回款受建築施工行業影響,近幾年隨著公司規模的快速擴大,應收賬款同步提升,截至2021年末,公司應收賬款 5.21 億元,較 2020 年增加 2.18 億元。

5. 盈利&估值:料進入高增長期,合理市值約 65 億

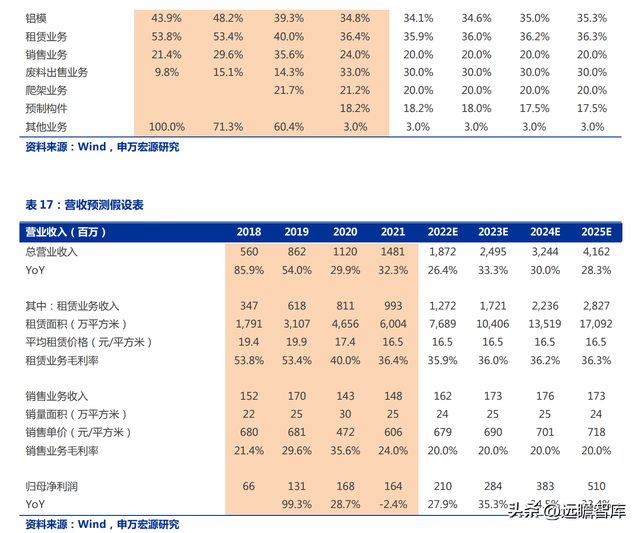

5.1 盈利預測:預計未來四年歸母淨利潤CAGR爲32.5%

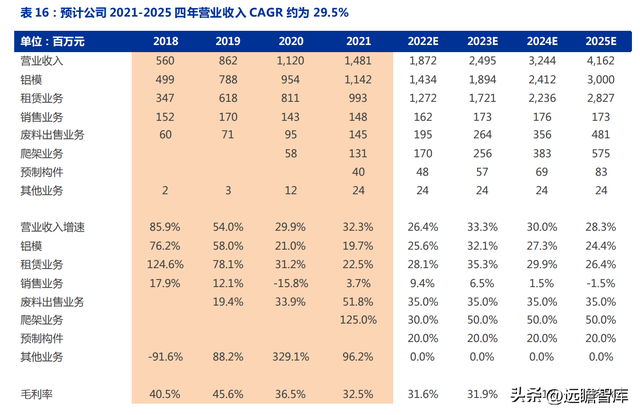

根據公司産銷情況和曆史財務數據進行預測,預計公司2022-2025年主營收入分別爲18.72 億/24.95億/32.44億/41.62億,對應增速26.4%/33.3%/30.0%/28.3%。

核心假設:

1)鋁模租賃業務:公司2022-2025年租賃收入面積增速分別爲28.1%/35.3%/29.9%/26.4%,平均租賃價格與2021年持平,預計22-25年板塊營收分別爲12.72億 /17.21億 /22.36 億 /28.27 億,同比增長 28.1%/35.3%/29.9%/26.4%。

2)鋁模銷售業務:我們認爲公司未來將更加注重租賃業務,銷售業務增速逐步放緩,預計 22-25年板塊營收分別爲 1.62 億/1.73 億/1.76 億/1.73 億,增速分別是 9.4%/6.5%/1.5%/-1.5%。

3)爬架業務:爬架業務爲公司新品類産品,産能快速擴張,有望實現快速增長,預計公司2022-2025年爬架業務收入分別爲1.70 億/2.56 億/3.83 億/5.75 億, 增速分別爲 30%/50%/50%/50%。

5.2 估值分析:合理市值約 65.1 億元

預計公司 22-25 年歸母淨利潤分別爲2.10億/2.84 億/3.84億/5.07億,增速分別爲27.7%/35.4%/35.0%/32.2% ,對應 PE 分別爲26X/19X/14X/11X。

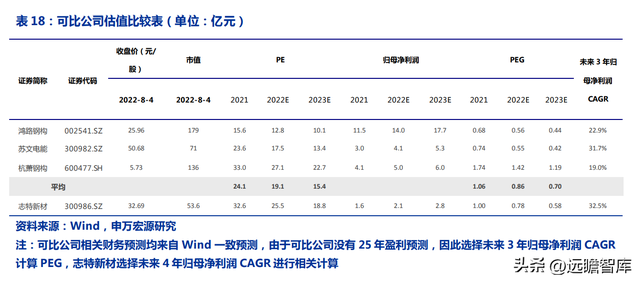

采用 PEG 法給予估值,考慮中國忠旺港股停牌至今,閩發鋁業鋁模板業務收入占比較少,當前上述兩家公司估值水平不能充分反應鋁模板資産情況,不作爲估值可比公司。

選擇同屬于建築板塊的成長股標的鴻路鋼構、蘇文電能、杭蕭鋼構作爲可比公司,鑒于22年上半年行業及公司受原材料價格上漲、疫情波動等非經常性因素影響,且當前已進入22年下半年,需考慮估值切換等因素,因此按照2023年情況給予估值。

可比公司 2023 年按市值加權 PEG 爲 0.70X,志特新材作爲鋁模板租賃行業龍頭,行業發展與公司規模擴張有望形成共振,截至 21 年末公司鋁模板産能約280萬平方米,預計未來每年新增産能 70-80 萬方,擴張勢頭強勁,此外鋁模板租賃業務對管理能力要求更高,21年至今行業快速出清後公司更具市場競爭力,理應享受更高估值溢價,預計未來四年歸母淨利潤CAGR 約爲 32.5%,給予公司 23 年 0.70 倍 PEG,合理市值約65.1億,對應目標價39.69元/股,對應空間約 21.4%,

6. 分析意見:鋁模租賃龍頭,乘風快速擴張

預計公司22-25年歸母淨利潤分別爲2.10 億/2.84 億/3.84 億/5.07億,增速分別爲27.7%/35.4%/35.0%/32.2%,對應PE分別爲26X/19X/14X/11X。

采用PEG法給予估值,公司作爲鋁模板租賃行業龍頭,行業發展與公司規模擴張有望形成共振,且鋁模板租賃業務對管理能力要求更高,21年至今行業快速出清後公司更具市場競爭力,預計未來四年歸母淨利潤CAGR約爲32.5%,給予公司23年0.70倍PEG,合理市值約65.1億,對應目標價39.69元/股,對應空間約21.4%。

7. 風險提示:鋁模板滲透率提升和産能投放不及預期

鋁模板滲透率提升不及預期:當前建築模板“以鋁代木”是大趨勢,但是鋁價上漲一定程度增加相關成本,需警惕行業滲透率提升不及預期風險。

産能投放不及預期:公司産能快速投放,但目前市場環境仍然複雜,需警惕産能投放不及預期風險

——————————————————

請您關注,了解每日最新的行業分析報告!報告屬于原作者,我們不做任何投資建議!如有侵權,請私信刪除,謝謝!