本文來源于克而瑞地産研究微信公衆號,作者朱一鳴、汪慧、貢顯揚。

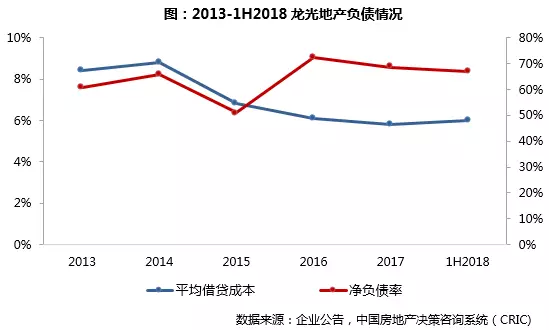

上半年,龍光地産銷售高速增長,全年銷售目標上調至700億元;核心淨利率達19.4%,盈利能力在行業領先;加碼粵港澳大灣區土地投資,戰略布局上海一小時生活圈,土地儲備充裕。上半年,龍光地産加權平均融資成本從5.8%微增至6%,融資成本略有上升。公司淨負債率66.3%,較年初下降1.6個百分點,財務杠杆進一步優化。

銷售:年度銷售目標完成過半 下半年推盤貨量充足

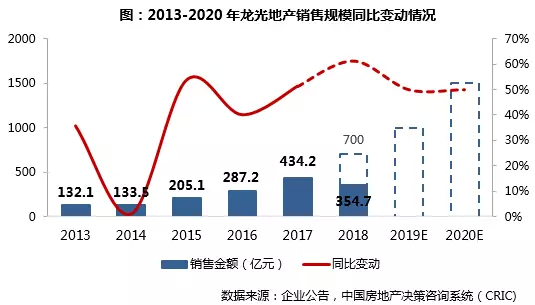

截至2018年6月30日,龍光地産實現合約銷售額354.7億元,合約銷售面積182.5萬平方米,分別同比增長83.7%、53.2%。銷售去化率達到64%,保持了較高的業績增速。

基于良好的業績表現,龍光地産將銷售目標從660億元上調至700億元。從上半年的銷售業績來看,龍光全年銷售目標已完成過半。據7月經營數據顯示,龍光地産單月銷售額83.4億元,創今年以來最高單月業績,下半年銷售業績預期看好。

龍光地産可售資源充裕,今年可推出貨值達1306億元,足以保證業績目標的完成。

下半年龍光將推出包括新加坡尚景苑、珠海的珠海•玖龍彙等多個新項目,以及深圳的龍光•玖鑽、深圳的龍光•玖龍台及惠州的龍光城新一期貨源也將陸續推出,總計達到25個新項目。下半年新推貨值749億元,充裕的可售資源保證及預期看好下,龍光地産今年有望突破全年銷售目標。

同時截至6月底,龍光地産擁有包括土地儲備、已孵化城市更新項目及孵化中並購及城市更新項目在內的總貨值達6412億元,可完全覆蓋2019年1000億,2020年1500億的預期銷售規模。

從銷售業績結構來看,龍光地産多年來始終堅持深耕珠三角和兩廣地區,不斷滲入布局粵港澳大灣區的主要城市。2018年上半年合約銷售中,深圳區域、大灣區其他區域、汕頭區域、南甯區域及其他區域的業績貢獻率分別達到了53.2%、17.0%、8.2%、19.8%及1.8%。

其中,超過7成的銷售業績集中在深圳區域及南甯區域。深圳區域業績獨占鳌頭主要得益于深圳地鐵沿線布局的項目,包括龍光•玖鑽、龍光•玖龍玺和龍光•玖龍台。而南甯區域的業績主要來自南甯•玖龍台項目。

投資:低成本積極補充土地儲備首進環滬一小時生活圈

報告期內,龍光地産積極補充土地儲備,嚴格控制自身的拿地成本。上半年通過招拍挂形式新增24個項目,建築面積達到644.6萬平方米,平均土地成本3479元/平方米。

從新增土地布局來看,新項目主要分布在粵港澳大灣區、南甯區域、汕頭區域,粵港澳大灣區仍是龍光的重點投資區域。

值得注意的是,截至今年7月,龍光在上海相鄰的嘉善和吳江一共拿了三幅地塊,都是在環上海一小時都市生活圈範圍,旨在補充銷售規模和平衡業務布局,培養新的業績增長點。

截至6月30日,龍光地産土地儲備建築面積爲3546.22萬平方米,貨值達4161億元,平均土地儲備成本3943元/平方米。土地儲備平均成本占公司銷售價格的比重不到30%,低成本的土地儲備保證了企業較高的利潤空間。

此外,龍光還積極通過並購及舊改、城市更新等多元化拿地渠道拓展土地儲備。截止上半年,龍光在孵化的並購及城市更新項目貨值達2251億元,已孵化城市更新項目貨值約爲200億。(注:貨值爲權益貨值)

目前龍光地産在粵港澳大灣區擁有龐大的土地儲備資源,土儲的貨值占到72%。其余部分,南甯區域占14%,汕頭區域貨值占8%。在一系列政策紅利驅動下,大灣區板塊價值將得到進一步提升,投資價值日益凸顯。

未來龍光地産將繼續加碼對粵港澳大灣區的投資,鞏固自身在粵港澳大灣區的地位。今年上半年龍光地産在大灣區的市場份額占到4%,未來10年龍光目標在大灣區的市場份額預計將達到8%-10%。

財務:盈利水平保持在行業高位 多元渠道融資優化資本結構

規模與盈利並進,增長預期看好。報告期內,龍光地産半年度營收規模達151.5億元,同比增長22.4%;實現毛利潤56.1億元,核心淨利潤(未計投資物業及衍生金融工具公允價值變動)29.4億元。毛利率達37%,核心溢利19.4%,盈利水平保持在行業高位。

較高的盈利能力一方面是受益于企業受益于粵港澳大灣政策紅利,板塊利好多;另一方面較低的土地儲備成本爲龍光提供了可觀的利潤空間,而投入少利潤高的城市更新類項目及孵化舊改項目也是龍光盈利的主要來源和未來的利潤增長點。

此外,龍光正積極培育環上海一小時都市生活圈成爲新的經濟增長點。整體來說,龍光地産的規模擴張和利潤增長預期看好。

多元化渠道融資,優化資本結構。截至2018年6月30日,龍光地産淨負債比率66.3%,較2017年底下降1.6個百分點,財務杠杆進一步優化。持有現金及銀行結余進一步增加至人民幣276億元,是一年內到期債務的2倍。

上半年龍光通過多元化融資優化債務結構,共發行6.5億美元優先票據,票面利率6.375% – 6.875%。並首次發行2億新加坡元優先票據,票面利率年息6.125%。加權平均融資成本從5.8%微增至6%,融資成本略有上升。

值得注意的是,龍光董事會建議在中期派息的基礎上加派10%的五周年特別股息,合共每股28港仙,派息額占股東應占核心溢利高達50%,處于行業較高水平。以目前股價計算,2018年股息回報率達到8%到9%,投資價值凸顯。

(編輯:文文)