福萊特玻璃集團股份有限公司

FLAT GLASS GROUP CO., LTD.

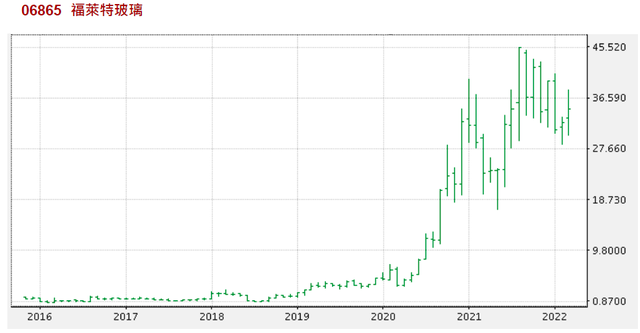

【股價圖】

股票代號:06865

市盈率:33倍

每股盈利:$0.99

業務類別:新能源相關

集團主席:阮洪良

主要股東:阮洪良(A股)(35.6%)

5年業績

年度:2016/2017/2018/2019/2020

收益(億人民幣):29.5/29.7/30.6/48.1/62.6

毛利(億人民幣):10.9/8.26/8.31/15.2/29.1

盈利(億人民幣):6.06/4.30/4.07/7.17/16.3

每股盈利(港幣):0.37/0.29/0.26/0.41/0.99

每股股息(港幣):0.10/0.03/0.05/0.03/0.26

股本回報率:21.9/13.8/11.8/17.5/27.7

–企業簡介–

福萊特玻璃集團(福萊特)是一家集玻璃研發、制造、加工和銷售爲一體的綜合性企業,創建于1998年6月,總部位于長三角經濟中心浙江嘉興市。

主要産品涉及太陽能光伏玻璃、優質浮法玻璃、工程玻璃、家居玻璃四大領域,以及太陽能光伏電站的建設和石英岩礦開采。

–業務基本資料–

福萊特主要業務有四大類:

–光伏玻璃

–浮法玻璃

–工程玻璃

–家居玻璃

福萊特近年不斷增加「光伏玻璃」業務,近年已占收入貢獻約8成,是最核心的業務,由于光伏玻璃的毛利率,遠比其他3類高,毛利率可達5成,而另外3類一般只是3成,帶動福萊特的賺錢能力不斷提高,因爲光伏玻璃業務近年的比例正不斷增加。

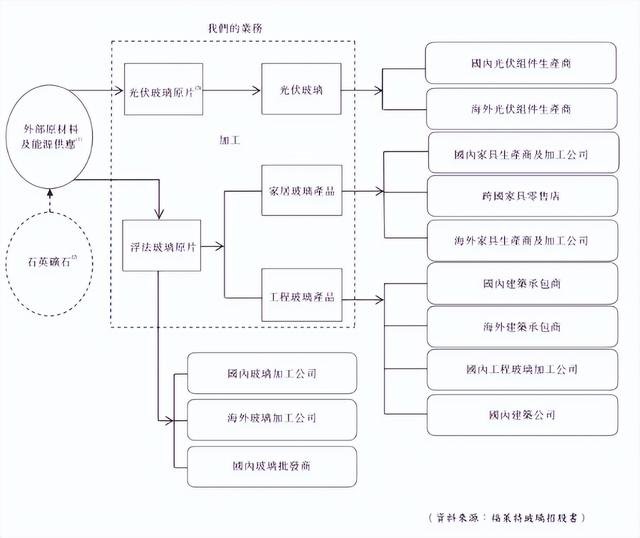

【圖1】–福萊特的業務模式

以業務按地區分類,中國占7成,其次是亞洲,余下小部分爲歐洲、北美洲。主要向中國、越南、新加坡、韓國、日本、馬來西亞、印度、墨西哥等國的客戶銷售玻璃産品。這企業的主要生産基地位于中國,越南亦有生産基地。

福萊特及信義光能(00968),是全球最大的兩間光伏玻璃制造商。

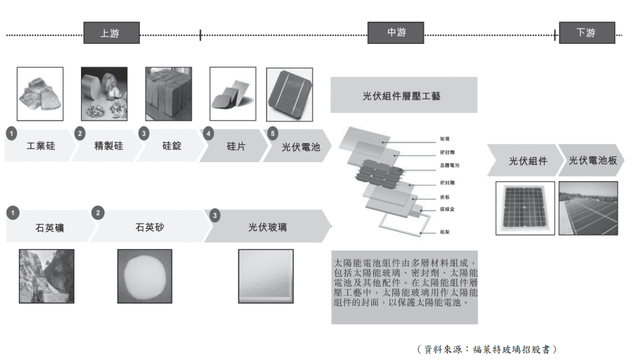

–應用于太陽能發電系統–

所謂的光伏,就是太陽能發電系統,是指利用光電半導體材料,將太陽能轉化爲電能的系統。光伏技術可分類爲晶體硅光伏技術及薄膜光伏技術(前者應用較多),而太陽能電池板是當中的核心。

光伏玻璃,就是光伏電池的其中一個組件。福萊特的光伏玻璃産品主要是超白光伏壓花玻璃,主要用于生産晶體硅光伏電池,一般是加裝于光伏元件的最外層,以阻隔水分及氣體等,對電池片及電極有保護的作用。更重要的是,光伏玻璃的質素、強度、透光率,會影響整個電池的效能及壽命,因此是不能忽視的部分。

簡單來說,福萊特的核心産品是光伏玻璃,當中的應用就是太陽能發電系統,當太陽能發電成爲一個大方向時,這企業就會受惠。

【圖2】–光伏玻璃制造在光伏組件行業價值鏈中的位置

–行業結構–

過往多年,信義光能和福萊特分別爲全球第一大和第二大光伏玻璃生産商,合共市占率約5成,近年更有增加的情況,這個局面相信暫時不會改變,最主要是行業有兩大要求:「資本」、「技術」。

由于生産的規模效益,以及對技術的要求,本身資本較強及技術較佳者,除了賺錢能力較高外,亦會較受客戶歡迎,令其賺取較大的利潤,將會有更多資源進行投資,技術進一步提高,造成強者愈強的局面。

福萊特已經擁有一定的規模優勢,采購成本較低,生産設備處全球前列,加上産品質素較行業高,與客戶長期合作等因素,反映擁一定的優勢。信義光能和福萊特的毛利率,都比同行爲高,反映在技術較好,以及規模效益的因素下,這兩間龍頭企業,賺錢能力較高。

–帶動行業發展因素–

無論是行業,又或是福萊特,在2018年之前的增長力不算強,福萊特在2018年之前的生意與盈利,都只是平穩增長,不是高增長。2018年後,受惠全球對發展新能源政策影響,以及技術進步令太陽能更合符成本效益,令光伏玻璃需求大增,行業加速增長。

其中最大的市場增長,是中國,其次是美國與歐洲,而越南受該國政策影響,近年令行業發展加快。太陽能行業,較需要政府推動,而中國近年加大發展太陽能行業,令光伏玻璃行業,自2018年起有較明顯的增長。加上技術進步,令發電電價與成本持續下降,提高了太陽能發展的吸引力。

如果比較一下2010年與2020年間,各種能源在成本下跌的情況,風力、水力、地熱、生物質發電、太陽能,當中以太陽能發展的成本下跌百份比最大,根據資料,全球太陽能發電平均能源成本,從2010年的$0.38/kWh,下降至 2020年的$0.06/kWh,下跌的比例是多種能源最明顯,令這種能源有較大的效益,自然更廣泛使用。

試想想,如果一種能源效益不高,就算政府想發展也只能不斷補貼而沒有實質市場,但如果該能源有實質的效益,就會有真正的市場推動,政府只是幫手從旁推進就得,太陽能2018年後的增長,正是由于政府政策加效能進步而帶動的。由于太陽能發電仍有技術進步的空間,因此對行業仍有推動的作用。

–碳中和大方向–

長遠推動行業的最大因素,推動這企業增長的因素,就是碳中和。這是一個全球多國都追求的目標,希望在2050年-2060年,達至碳中和的狀態,中國都以2060年爲目標。要完成目標,就要大力發展新能源,減少傳統化石燃料,其中的太陽能、風能,都是主力的替代能源。

往後數十年,將推動整個太陽能行業持續發展,帶動光伏玻璃行業增長。

在中國,推動太陽能行業是國策大方向,中國政府目標到了2030年,非化石能源的比例,要達到25%;到了2060年,非化石能源的比例目標達80%以上,才可以具體完成碳中和目標。

中國政府推行多方面的政策,例如要求學校、醫院、政府機關、工業廠房等,都要有一定比例的太陽能屋頂發電設備。中國是社會主義國家,當政府要推行一些大方向時,往往會推進得較全面,及比其他國家快,而太陽能行業,都需要一定的政府推動,因此中國在這方面行得較快(當然,投資中國企業,部分會受惠國策,部分會受國策産生不利影響,投資者宜選大方向受惠國策的行業,同時要明白政策對企業有潛在的影響)。

–産品價格因素–

光伏玻璃價格,會因應市場供需等因素而波動,在2018年後由于全球需求大增令價格向上,但其後回落,光伏玻璃價格比過往更波動,不過對福萊特只造成短期的影響,以整體的賺錢能力來說,影響不大。但投資者要留意,玻璃價格因素,會對這企業短期股價造成影響,如果投資者見到這企業因玻璃價格向上而炒上,而相關因素只是短期,就不要當刻追貨買入。

雖然光伏玻璃價格有時會有較大的波動,但長遠來說,全球因應碳中和及各國政策目標,對光伏玻璃需求仍大,因此長遠價值仍偏向上。

【圖3】–2.0mm雙玻光伏組件成本占比

近年,愈來愈多太陽能電池采用雙玻光伏組件(雙玻件是指由兩片玻璃和太陽能電池片組成複合層),因爲當中的性能較好,市場更應泛采用,而雙玻組件令光伏玻璃的需求進一步向上,由于已占電池一定的成本,客戶對當中的技術及效能要求亦有所提高。

–規模效益成爲優勢–

産品質素較好、與客戶有長期合作關系,在售價及業務穩定性上較爲有利,福萊特正是擁有這方面的優勢,但市場的光伏玻璃價格,始終會影響售價。行業裏的企業,如果要進一步提高賺錢能力,就要從成本控制方面著手,這方面做得較好的,優質度較高。

分析光伏玻璃行業,最具成本效益的企業,都是最大規模的數間,規模愈大,生産成本愈低,如果比較一些産能資料就明白,日熔量650噸的窯爐,以及1000噸的窯爐,按生産每單位的玻璃計,後者的生産成本低1、2成。而福萊特近年投資發展的,都是1000噸、1200噸級數的窯爐。從這點可解釋到,爲何行業出現強者愈強,市占率進一步增長的情況。

投資光伏玻璃生産線的資本開支大,並不是一般生産商能夠付擔,超過1000噸級別的的窯爐,單計初始投資金額已超過$8億元,投資期更超過在一年半時間,可見只有少數企業有這實力。

福萊特除了有較大生産規模及資本較強外,同時有其他優勢令其成本比其他企業較低。其中一個就是垂直整合的營運模式。

垂直營運模式,好處是更有效控制生産成本,確保原材料供應,賺錢能力往往較高,但缺點是,企業要處理更多的業務類別,資本要較大,並不是每一間企業都處理到。

福萊特爲保證生産玻璃所需石英砂有較穩定的供應來源,多年前已收購礦山的采礦權。另外,這企業以大規模形式去采購原材料,價格會較便宜,成本進一步減少。可能大家會擔心,會否買了過多的原材料,而市場需求同時減少,會對這企業造成不利影響?這點大家不用太擔心,因爲福萊特與其客戶簽訂了長期合作協議,預先確保了之後的生意,近年已簽的訂單金額,合共已是過百億,當福萊特確保了將來的收入,確定了擁有大額訂單,當然有信心大量采購原材料,甚至收購礦山。

福萊特其中一個優勢,就是與客戶保持長期的合作關系,這亦是行業其中一個特性,因爲光伏玻璃要配合光伏電池元件,才可以取得出口國認證,往往都要花一定的費用,以及用一定的時間,當光伏玻璃企業成爲合資格名單,雙方的合作關系就會穩定。由于福萊特處行業前列位置已多年,不少客戶都有多年合作關系,預期這情況將持續。

–福萊特擁有優勢–

由于光伏玻璃行業,擁有優勢的企業賺錢能力較高,市占率較多,同時行業出現強者愈強的情況,因此,當福萊特擁有的優勢愈多,就反映長遠發展較好。綜合分析,福萊特擁以下優勢:

1)市占率。福萊特是全球數一數二的光伏玻璃生産商。

2)采取垂直整合的營運模式。令成本更有效控制,出貨較穩定,以及提高賺錢能力。

3)生産基地布局。福萊特爲控制成本,其生産基地都在礦區附近,有效減少運輸方面的成本。

4)擁有一定的資本與規模。除了産生規模效益外,較多資本進行投資,對提高技術及長遠發展都有利。

5)産品質素較好。由于有較大資本投資,能生産出較好的産品,福萊特保持提供較高質量産品,成功取得大客戶。

6)持續投資在研發。這企業每年都投資一定比例在研發上,研發費用每年保持向上,以提高技術,保持市占率及競爭力。

7)大客保持長期合作。不少客戶都與福萊特建立長期的合作關系,部分大客戶的訂單更是十億金額計。福萊特提供較有質素的産品給客戶,同時確保出貨穩定,才能建立長期合作關系。

當福萊特確保了原材料供應及成本控制,同時與客戶建立長期合作關系,並取得了客戶的大額訂單,整盤生意就會較爲穩定,管理層較易做好風險管理,企業發展及投資的策略。

–長遠發展正面–

太陽能行業受惠碳中和,全球將持續對光伏玻璃有需求,中國的國策配合,成爲了行業的增長動力,加上太陽能發電的技術比過往進步,提高了成本效益,令市場有真正的需求。種種因素,都帶動太陽能行業,以及光伏玻璃行業,長遠的發展理想。

由于福萊特擁有上述的各優勢,當整個行業發展時,在行業裏擁有較多優勢的企業,受惠程度就會較大。

福萊特持續投資增設産能,以滿足市場需求及長遠行業發展,在中國安徽及越南投資新生産線,並計劃持續進行擴充産能計劃。

福萊特在2021年,日熔量産能約9000噸,而企業目標在2024年,每日産能達到25000噸,近年,福萊特持續投資1200噸級數的玻璃窯爐,可見管理層預期産品的需求強大,同時想把握行業增長的機遇,不斷投資以擴充産能。

–風險因素–

雖然行業發展正面,企業擁有優勢,但不代表企業沒有風險。

第一,光伏玻璃行業發展,建基于太陽能行業,全球爲追求碳中和目標,要持續發展新能源。但如果有其他更有效益的新能源出現,太陽能的發展就會受到影響,需求減少影響光伏玻璃行業。

第二,光伏玻璃價格,有時會出現較爲波動的情況,雖然長遠預期價格向上,但如果市場有過多生産商,行業出現産能過剩,就會令價格向下,這情況在過往都有出現過。

第三,雖然福萊特擁有不少大客及一些超大型的訂單,預期往後1、2年的生意都不差,令福萊特大力投資以擴充産能,但如果數年後需求明顯減少,過往的投資就會變成負擔,令企業進入不利局面。

第四,中國政策。現時在大方向,這企業及行業都受惠中國政策,如果政策有變,就會對福萊特造成影響,雖說大方向中國政策支持太陽能發展,但不排除有任何可能性,投資者要注意相關風險。

第五,企業估值。這企業會因市場玻璃價格波動,令股價波動,投資者要以長期的生意與賺錢情況去進行估值,不要集中在短期因素。

另外,這行業在2018年後的估值,市場進行了重估,主要了考慮了全球對行業的需求及賺錢能力提高,于是調高了估值水平,但如果有某些核心性不利因素出現,市場進行重估,就會對股價進行修正,投資者要明白當中風險(上過股票班的學員,應該記得第四堂分析港交所(0388)時,有關估值重估的概念)。

–企業估值–

企業估值方面,投資者可以用市盈率進行估值,對估值較有認識的投資者,可以配合企業價值倍數進行估值,兩個數目配合以立體分析。

至于市賬率,雖然企業都有一定的資産,但不少都是廠房設備類別,在資産負債表顯示的價值未必反映真實價值。另外,雖然當企業投資較多生産線,對企業賺錢有正面影響,但在財務報表及市賬率都較難量化當中的關系,因此,以市賬率估值有未必能有效反映到企業價值。

另一方面,分析福萊特過往市賬率數據,大致處于10倍以上,上過股票班同學應該記得,當企業處于某水平以上,就未必適用于市賬率估值,同時,課堂亦表示不是所有企業都適用于賬面值作估值。

因此,投資者可用市盈率及企業價值倍數進行配合,由于2018年前後企業的增長力有所不同,行業增長有較明顯的改變,市場對相關企業進行了重估。因此,投資者最好用2018年及之後的數據,又或調整2018年前數據的參考價值,會較好。

參考在中國上市的相關企業,隆基股份(601012)、福斯特(603806)、陽光電源(300274),在香港上市的信義光能(00968),以及福萊特本身情況作綜合分析,推算企業在市盈率,大約處18倍-30倍,可初步定義爲合理範圍。

投資者可同時運用企業價值倍數(EV/EBITDA),配合估值,企業價值倍數約10倍-20倍,可推算爲合理範圍,EBITDA這數目,福萊特每年的年報都有提供,投資者可在當中找到數目。

–投資策略–

這企業有一定的質素,同時企業與行業仍增長中,適合長線投資。但投資者都要留意,市場有時會對太陽能版塊進行炒作,以及因爲光伏玻璃價格上落而令股價較波動,例如這企業曾在2021年熱炒至貴水平,其後才回落至合理水平,投資者要明白相關風險。

由于股價上落都大,投資者不宜在貴的價格投資,最好在合理區,以分注投資模式進行。如果不懂估值的投資者,最好以小注分注去慢慢投資,絕不要一次過大手買入。現時市盈率33倍,預測市盈率27倍,算是合理區中上部,都可以分注投資,但都要控制注碼。

碳中和是一個長期因素,行業及企業都能受惠,因此投資者買入後,可等企業進一步發展,耐心持有3-5年成以上,享受企業成長帶來的回報。

文/龔成

(本人爲證券業持牌人士,未持有上述股票。上述文章只是企業分析,並不構成任何推介或投資邀約,投資者在投資前,請自行花時間研究企業,才決定是否適合自己,爲自己的投資負責。)