新加坡家族辦公室的稅收優惠政策主要分成下列三個計劃:萬瑞海外

在岸基金稅收激勵計劃 – 13R (Onshore Fund Tax Incentive Scheme – 13R);

離岸基金稅收激勵計劃 – 13CA (Offshore Fund Tax Incentive Scheme – 13CA);

增強型基金稅收激勵計劃 – 13X (Enhanced Tier Fund Tax Incentive Scheme – 13X)

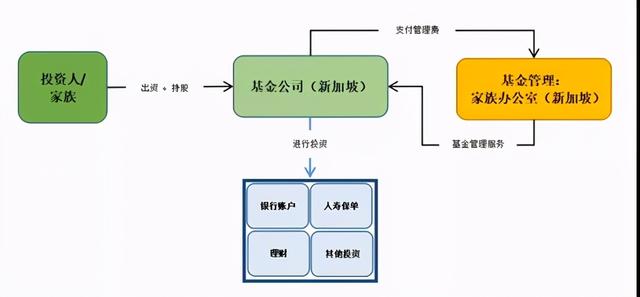

在岸基金稅收激勵計劃

由新加坡基金經理管理,投資于經核准的公司。公司從特定投資之中取得的收入,將取得稅收免除。操作形式下述:

申請條件:

1、基金必須是公司或VCC形式;

2、基金必須是新加坡稅務居民,本基金在新加坡成立,基金監管在新加坡展開;

3、非個人投資者在新加坡的投資金額受限制;

4、需獲得新加坡監管機構的批准,且投資策略/目標經核准之後維持不變;

5、在新加坡的年運營費用至少爲20萬新加坡元,包含工資、租金等;

6、基金管理人必須是新加坡居民,並且是新加坡的納稅人.

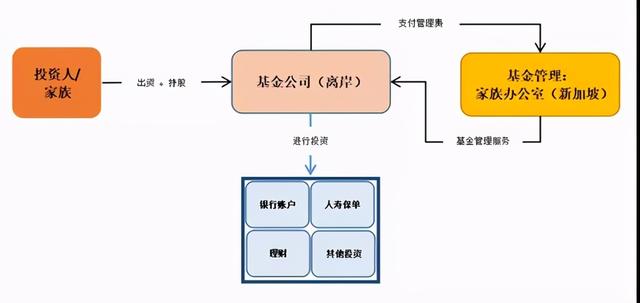

離岸基金稅收激勵計劃

由新加坡基金經理管理,公司將從特定投資之中取得收益,稅收免除。操作形式下述:

申請條件:

1、基金實體必須是境外登記實體,而不是新加坡本地登記實體(可是公司或信托,但不包含有限合夥企業);

2、基金公司不准由新加坡居民和投資者間接或直接持有,也不能當作最終受益人全然由新加坡投資者擁有;

3、對基金規模、資金支出和投資者策略沒有要求

4、無需取得新加坡金融管理局的批准。只要自行辨別符合要求,就不需展開繳稅登記;

5、需每年由新加坡稅務局審查。

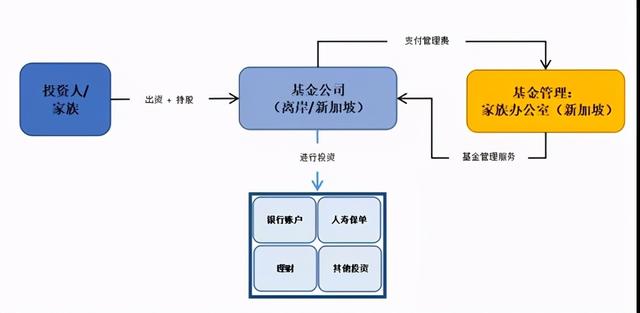

增強型基金稅收激勵計劃

由新加坡基金經理管理,投資于一家經核准的公司。公司從特定投資之中取得的收入,將稅收免除。基金的形式下述:

申請條件:

1、適用所有基金形式,包含公司、信托公司、VCC和合夥企業,包含本基金的共同投資實體、非公司型特殊目的公司(SPV)及兩層以上的SPV,且不要求是新加坡居民;

2、基金公司可在新加坡或離岸注冊;

3、需獲得新加坡監管機構的批准,並在核准之後維持投資策略/目標不變

基金規模多于5000萬新元;

4、新加坡的年運營費用至少爲20萬新幣,包含員工的薪金及租金等;

5、基金經理須爲在新加坡登記的法人公司(在新加坡金管局注冊或擁有CMS執照或有明確豁免CMS執照);

6、雇傭至少3名經驗豐富的投資專業人士,且每個人的薪水至少3500 新幣。

新加坡家族辦公室稅收優惠時間

新加坡現行的基金免稅計劃有效期至2024年12月31日。在期限到期前,新加坡政府將酌情修正和延期。