自提出“雙碳”目標以來,新能源賽道在A股市場崛起,成爲資金競逐的焦點。光伏作爲新能源賽道的重要細分行業,發電量和裝機容量持續提升,在可再生能源領域逐漸占有一席之地。

去年光伏“賣鏟人”邁爲股份(300751)業績也大放異彩。今年一季度,邁爲股份延續營收淨利雙增長。

基于去年優秀的業績,邁爲股份股價從去年二季度開始初期157.17元/股迅速攀升,在8月底曾一度站上501.99元/股的高位。進入2022年股價維持在300元/股左右。截止5月26日收盤股價爲369元/股,市值638.3億元。

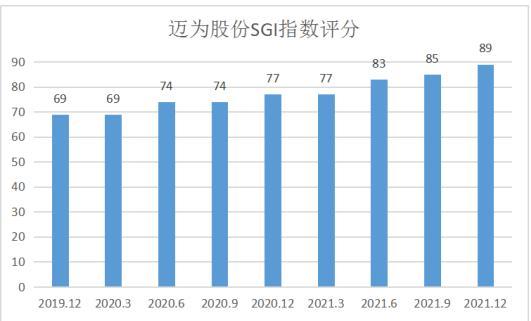

從邁爲股份和訊SGI指數評分分析,公司獲得89分,從圖中顯示的近九個季度來看,整體得分十分理想,也從側面反映公司近九個季度業績優秀。

邁爲股份主營産品爲太陽能(000591)電池生産設備,主要應用于光伏産業鏈的中遊電池片生産環節,包括HJT太陽能電池PECVD真空鍍膜設備、HJT太陽能電池PVD真空鍍膜設備、全自動太陽能電池絲網印刷機等主設備以及自動上片機、紅外線幹燥爐、測試分選機等生産線配套設備

去年增收有增利,主營業務盈利能力強

邁爲股份主營産品太陽能電池絲網印刷設備銷量穩步上升,使得公司2021年度淨利潤保持較高的增長速度;同時公司整體銷售毛利率同比增長。”

圖:2021年邁爲股份年報

邁爲股份2021年實現營收30.95億,同比增長35.44%;實現歸母淨利潤6.43億,同比增長62.97%。

扣非淨利潤同比增速跑贏淨利潤同比增速,說明邁爲股份主營業務增長勢頭強勁、盈利能力強。

受益于去年光伏行業的高景氣,邁爲股份業績持續增長。2021年在“雙碳”目標驅動下,光伏行業超預期。從其2021年主營構成看,其中太陽能電池成套設備占比85.93%,單機占比9.08%,其中成套設備貢獻了絕大部分營收。

圖:2021年邁爲股份年報

具體來看去年邁爲股份增收又增利的原因有三個。

1、2021年我國光伏行業繼續高歌猛進,制造端,應用端,進出口都取得了快速增長。

2、邁爲股份主營産品太陽能電池成套生産設備銷量穩步上升,使得公司2021年度淨利潤保持較高的增長速度。太陽能電池成套生産設備全年銷量393條(絲網印刷按單軌統計),同比增長46.1%。

3、邁爲股份整體銷售毛利率同比有所增長,推動公司2021年度淨利潤增加。2021年度,公司整體銷售毛利率38.3%,同比增長4.28 %;主要原因是公司持續進行研發降本,對原材料及零部件進行國産替代,並且采購規模不斷上升,議價能力增加,使得公司産品在保持價格基本不變的情況下,毛利率有所增長。

毛利率淨利率雙增長,經營效率提升

光伏設備行業在去年衆多公司都出現毛利率下滑的情況,比如帝爾激光(300776)雖然毛利率高(2021年毛利率:45.42%)但是同比下滑1.12%、捷佳偉創(300724)(2021年毛利率:24.60%),同比下滑了1.1%。

圖:2021年邁爲股份年報

不同于以上兩家上市公司,邁爲股份2021年太陽能光伏行業毛利率38.27%,同比增長4.04%,從整體上看公司的毛利率同比上升,盈利能力足。

其中太陽能電池成套設備毛利率爲37.74%,同比增長6.18%。毛利率的提升一方面是采購規模不斷提升,議價能力增強;另一方面是原材料和零部件的國産替代,兩者因素疊加使得成本下降,毛利率上漲。

但是不得不說單機和配件産品毛利率出現下滑,尤其是配件産品毛利率下滑5.71%。

與毛利率同步的是銷售淨利率19.99%,同比上漲5.58%,邁爲股份在2021年經營效率提升。

去年加權淨資産收益率24.74%,並且連續三年維持在20%以上,說明邁爲股份進入穩定發展的快車道盈利能力強。

圖:2021年邁爲股份年報

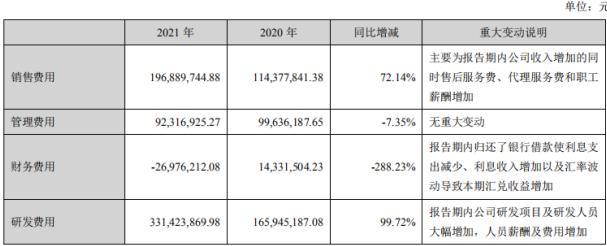

成本管控方面,邁爲股份營業成本仍由直接材料成本、人工成本、制造費用構成,其中直接材料成本占公司營業成本的90.12%,同比減少2.63%,基本保持穩定。2021年公司期間費用率爲19.17%,同比增長1.92%,企業內耗增加。

其中銷售費用、管理費用、財務費用、分別同比72.4%、-7.35%、-288.23%,值得注意的是,銷售費用數額巨大並且增長幅度較高,銷售費用增長拉高了公司的費用率水平,原因是公司收入增加的同時,售後服務費、代理服務費和職工薪酬增加。

不得不提的是,由于光伏設備行業廣闊的增量空間,導致這條高景氣賽道的高成長性和高盈利性,令無數的潛在進入者垂涎欲滴,行業注入新生力量後,硝煙味道日漸濃烈,“群狼環伺”的局面下邁爲股份面臨一定的潛在威脅和壓力。

21億元投資半導體,花光上市以來所有淨利潤

伴隨著N型電池對P型電池的技術叠代,邁爲股份近年非常重視研發,以促進産品叠代和降本。

去年邁爲股份研發投入3.31億元,僅次于晶盛機電(300316),同比增長99.72%;研發投入占營業收入比例爲10.71%,在可比公司中排名第一。

圖:2021年邁爲股份年報

光伏設備領域早已不是滿地黃金,邁爲股份將投入重點放在半導體設備領域,希望成爲日後營收的“第二增長曲線”。

2021年年報披露,邁爲股份已經與長電科技(600584)、三安光電(600703)就半導體晶圓激光開槽設備簽訂了供貨協議,並與其他五家企業簽訂試用訂單。其中長電科技訂單已有交付。

今年5月邁爲股份表示,爲積極拓展公司半導體設備業務,公司及其子公司擬與珠海高新技術産業開發區管理委員會簽署相關協議,擬投資建設“邁爲半導體裝備項目”,項目計劃投資總額爲21億元。

值得注意的是,邁爲股份在2018年上市以來淨利潤總和達到14.56億元,而此次邁爲股份對新項目的投入已超過公司過去4年淨利潤總和。

作爲高科技企業來說入源源不斷的研發投入才能保持産品質量優勢,保障公司在競爭中屹立不倒。事實上研發費用投入並不是越多越好,研發投入還是要量力而行。如果科技公司將過度資金投入到研發中,輕則造成資金的浪費,嚴重的話資金鏈承受不住那麽大的壓力,將會直接斷裂。

邁爲股份投入巨資,積極拓展公司半導體設備業務,是否能承受高投入失敗的風險和漫長建設周期也是要考慮的問題。

拿下亞洲首富超15億元大單

4月17日邁爲股份全資子公司新加坡邁爲與信實工業簽發《Letter of Commitment》(LOC,公開委托書)。根據約定,信實工業擬向新加坡邁爲采購太陽能異質結電池生産設備整線8條,産能爲600MW/條,共4.8GW。

此次交易對手信實工業大有來頭。信實工業爲印度上市公司,從事精煉石油産品以及石化産品(包括基礎化學品,化肥和氮化合物)、初級形式的塑料和合成橡膠的的制造。

邁爲股份僅透露這份合同金額總額超過公司2021年度營業收入的50%%。邁爲股份2021年營業收入30.95億元,這意味著,這個大單至少超過15億元。

根據2021年《財富》雜志顯示,信實工業位列世界500強第155位,2020財年營業收入629.12億美元(約合人民幣4008.25億元),利潤66.19億美元(約合人民幣421.71億元)。在最新出爐的2022胡潤全球富豪榜中,信實工業董事長穆克什·德魯拜·安巴尼以6500億元財富排名全球第九,並取代農夫山泉創始人鍾睒睒,問鼎亞洲首富。

拿下大額訂單後,對邁爲股份的利好影響不言而喻。一來,公司未來業績更有保障。二來,良好的交易對手,爲邁爲股份帶來明星效應,三來,可幫助邁爲股份更好地打開國際市場。

上述利好,市場也給出了積極的反應。4月18日,邁爲股份股價早盤高開高走,大漲12.39%,收于323.67元/股。

但合同的履行對邁爲股份業務獨立性有沒有影響,公司主營業務會不會因履行合同對合同當事人産生依賴性?這是一個值得研究的問題。

關于本篇文章的更多報道,我們已在【和訊財經APP】上刊登,應用商店搜索“和訊財經”,下載並參與猜指數活動贏取京東卡和萬元現金大獎