(報告出品方/作者:國泰君安證券,謝皓宇、單戈、郝亞雯)

1. 蘇州工業園區開發主體,一級開發、區中園租金、 公用事業貢獻主要收入

公司誕生于 1994 年中新合作開發蘇州工業園區,是蘇州工業園區最早 的開發和運營主體。

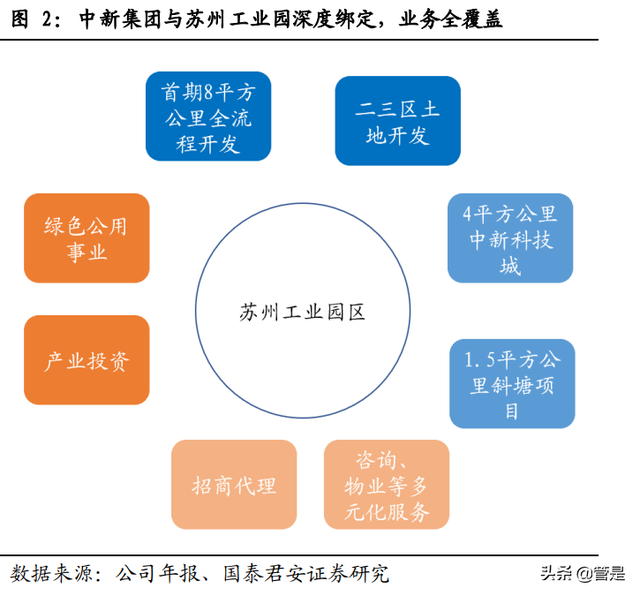

1)1994 年爲將新加坡産業園模式引入國內,在兩 國政府的支持下,設立了中新蘇州工業園區聯合協調理事會(副總理級 別),並下設雙邊工作委員會,實施層面由中方出資 35%、新方出資 65% 合資成立中新有限作爲蘇州工業園區的開發主體。中新集團全面負責蘇 州工業園區首期 8 平方公裏的土地開發、招商、土地出讓,以及蘇州工 業園區二三區的土地一級開發和招商引資,並深度參與蘇州工業園區的 公用事業建設、運營。2)目前,公司控股股東中方財團持股 46.8%,實 控人是蘇州工業園區國有資本投資運營控股有限公司(蘇州工業園區管 委會持股 90%、江蘇財政廳持股 10%),新加坡方面持股 25.2%,並且 公司副董事長爲新加坡裕廊集團集團總裁,6 名副總裁中有 2 位新加坡 人士。3)目前公司在蘇州工業園區有中新科技城、斜塘項目兩個開發 項目,且有 160 萬方自持物業,是園區招商、公用事業、規劃建設的主 力,與蘇州工業園區深度綁定。

2009 年後公司將蘇州工業園經驗異地複制,拓展了南通、宿遷、滁州等 7 個項目。2009 年公司首次走出蘇州,與南通簽訂蘇通産業園開發協議, 規模達到 50 平方公裏。其後陸續進入宿遷、滁州、張家港、常熟、嘉 善,累計簽約面積(可出讓商住用地口徑)達到 1600 公頃,約爲蘇州 中新科技城、斜塘項目的 5 倍。2019 年公司與與銀川市、宏泰集團簽訂 三方合作框架協議,以輕資産模式介入蘇銀園區的開發。

2019 年上市前公司完全剝離住宅開發業務,目前業務爲一體兩翼,一體 爲園區開發,營收占比 78%、兩翼分別爲綠色公用、産業投資,占比 22%。2019 年上市前公司已經剝離了住宅開發業務,2019 年、2020 年 一體兩翼戰略主要爲一體爲一級開發,兩翼分別爲載體服務(主要是自 持區中園物業)以及公用事業。2021 年公司升級戰略,將一級開發、區 中園業務、多元化服務等合爲一體,即園區開發業務,兩翼業務更新爲 綠色公用和産業投資。以 2021 年看,園區開發業務占總營收的 78%, 2016 年至 2021 年呈現穩步增長趨勢,年化增速約 15%。如果以單業務 拆分看,2020 年一級土地開發占比約 59%,區中園租金、多元化業務、 綠色公用占比分別爲 13%、12%、16%。

2. 手握長三角一級土儲,自持區中園物業租金穩定, 是資産荒階段優質標的

資産荒階段,市場更看重的是業績及現金流的穩定性。中新集團已完全 剝離住宅開發業務,其最主要的一級土地開發收入、自持區中園租金收 入、公用事業收入,均具備營業收入和毛利率的高穩定性,與市場預期 存在較大差異,將在本輪資産荒中其穩定性優勢將極大兌現。

2.1. 超強招商能力保障高質量發展,中新品牌、經驗打造差異化競爭

招商引資是園區聚集産業和人口的關鍵,是土地出讓和區中園物業出租 的保障,公司從蘇州工業園區招商引資起家,具備超強招商引資能力, 每年爲産業園引入項目近 200 個。1)公司一直是蘇州工業園區招商引 資的主力軍,尤其是引進外資企業方面,目前招商引資人員超過 80 人, 在新加坡設立專門的中新國際商務合作中心私人有限公司,僅 2021 年 國際商務合作中心簽約包括半導體在內的 10 余個項目。近三年,公司 爲蘇州工業園區引入了韓國浦項集團新能源汽車驅動馬達研發生産基 地項目、德國蔡司集團研發生産基地項目等重大項目,以及維蘇威全球 研發中心及系統設計中心、德爾福科技研發中心、歐瑞康科技、羅爾斯 羅伊斯動力系統等總部及功能性機構。2020年爲園區拓展項目超80個, 2021 年接近 100 個。2)蘇錫通産業園、蘇滁産業園、中新嘉善現代産 業園是近三年公司招商引資的重點,引入了意大利項目—埃威閥門配件, 日伸精密部件、捷捷微電、希派電子、聯鋼精密、普立馬特等項目,2021 年三園區合計引入項目達 100 個,協議投資額超過 465 億元。

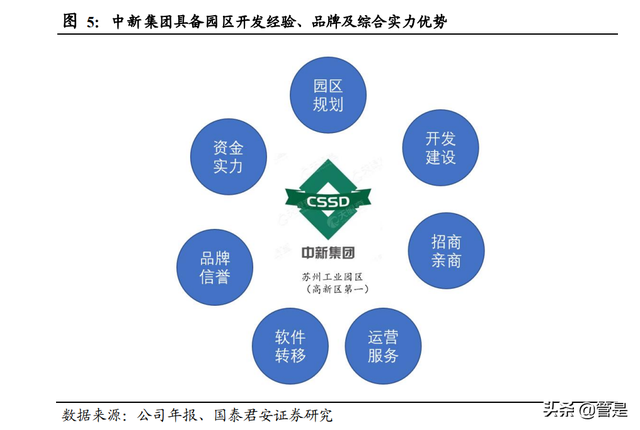

園區開發經驗、品牌及綜合實力打造差異化競爭。與其他園區開發企業 相比公司有三大優勢:1)公司最早參與開發、運營蘇州工業園區,且 借鑒了新加坡裕廊工業園區的經驗,在園區規劃、開發建設、配套服務、 招商親商、軟件服務領域具備豐富的經驗,尤其是軟件轉移方面,具備 其他開發商難以匹配的優勢;2)蘇州工業園區目前在全國經開區中排 名第一,中新集團外拓項目將蘇州工業園區經驗複制到新開發區,提高 開發區品質及成功率,具備極強的品牌效應;3)中新集團作爲蘇州國 企,且有新加坡股東,融資成本低、資金實力強、信譽度高,對地方政 府和招商企業均具備較強吸引力。

2.2. 1286 公頃商住土儲保障未來 10 年開發,毛利率超過 50%, 鎖定毛利超 100 億

一級開發收入年化 25%穩定增長,目前在手商住用地待出讓面積約 1200 公頃,保障未來 10 年的土地出讓。公司一級開發主要爲土地出讓收入 的協議分成,實現收入主要以土地出讓爲前提。2016 年至 2021 年公司 一級土地開發出讓穩步增長,從 7 億增長至 22 億,年化增速達到 25%。 最重要的拐點在 2020 年,由于滁州蘇滁高新區土地達到出讓階段,帶 來收入的大幅增長。截止 2020 年末,公司主要貢獻一級利潤的待出讓 面積商住用地達到 1286 公頃,另有工業用地 838 公頃和公益用地 233 公頃。估算 2021 年出讓商住用地約 100 公頃,公司商住用地待出讓面 積約爲 1180 公頃,覆蓋年數超過 10 年,即使按照 25%增長,也可保障未來 6 年的開發。另外,公司在蘇通産業園亦有 38.5 平方公裏的成本加 成一級開發。

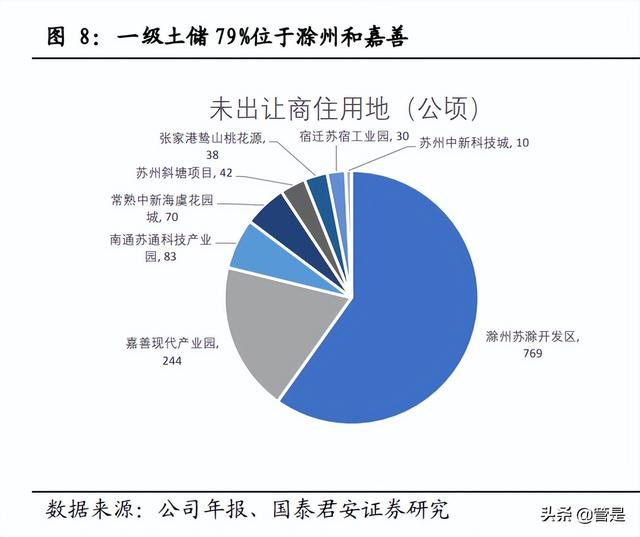

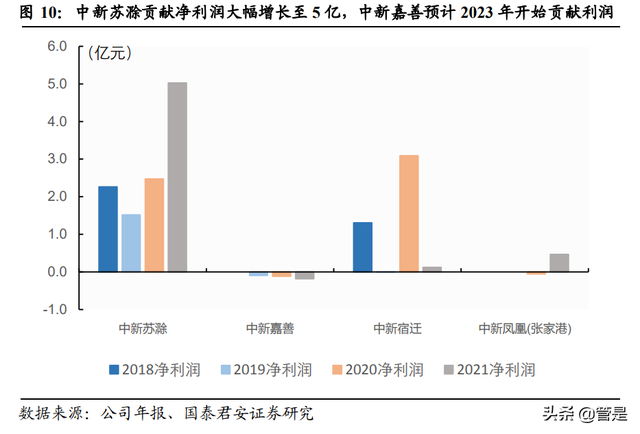

待出讓一級土儲 79%集中在滁州和嘉善,滁州土儲進入成熟出讓階段, 嘉善土儲 2023 年也將發力,保證土儲穩定釋放速度。公司在江蘇的早 期項目包括蘇州中新科技城、南通蘇錫通(僅包括 1.48 平方公裏協議分 成,另有儲備成本 38.5 平方公裏一級開發未計算在內)、宿遷蘇宿工業 園的項目等,目前可出讓規模已經較小,在手一級開發土儲主要爲滁州 中新蘇滁高新區、中新嘉善現代産業園,分別占總土儲的 60%、19%。1) 蘇滁高新區 2012 年簽約,2016 年開始逐步釋放業績,土地出讓收入穩 步提高,目前占公司總體一級收入的約 50%;2)江蘇省內由于每個園 區可出讓土儲量均偏低,每個園區土地收入具有一定不穩定性,但合計 仍可貢獻約 50%收入,另外隨著常熟、張家港項目進入土地出讓階段, 預計後續土儲市場也將平穩增長;3)嘉善項目 2018 年簽約,目前仍處 于前期階段每年小幅虧損,參照滁州項目 5 年釋放利潤,預計嘉善項目 2023 年左右可開始出讓地塊確認收入。

滁州、嘉善位于長三角核心區域,經濟增速在安徽和浙江排名靠前,商 品房市場近三年平穩,中新集團土儲去化風險較低。1)滁州 GDP 規模 爲安徽第三達到3362億元,過去5年 GDP增速19%位列安徽各市第一, 由于其位于安徽最東端,緊鄰南京,成爲承接滬蘇産業轉移的第一站, 持續享受長三角一體化福利。滁州房地産市場。2)嘉善縣是上海入浙 江的第一站,位于 G60 科創走廊的核心區,目前在浙江各縣中 GDP 排 名第三,達到 656 億,過去 5 年 GDP 複合增速 9.2%,領先于其他各縣。 3)滁州和嘉興(嘉善數據缺失)近三年商品房銷售額和銷售面積處于 平穩狀態,土地流拍率低,以及土儲去化風險低。

商住用地出讓毛利率預計在 65%左右,鎖定毛利超過 150 億。1)中新 集團 2020 年末 1286 公頃未出讓商住用地都是協議分成,根據以往協議 分成住宅用地毛利率超過 70%,商服用地毛利率超過 30%,截止 2021 年底預計可在未來確認營收 240 億,以 65%毛利率,則毛利達到 156 億; 2)1071 公頃工業用地、公益用地毛利率爲 0%左右;3)另外,公司蘇 錫通 38.5 平方公裏爲土地加成(不在 1286 公頃未出讓商住用地內),預 計可額外帶來收入 65 億,按照 12%的毛利率,預計毛利達到 8 億元。

在會計報表中,公司的土儲主要體現在存貨中,但與一般房企存貨是未 開發土地、在建項目等不同,公司的存貨以履約成本體現,上市以來保 持快速增長趨勢。由于土地出讓必須經由地方政府國土資源部門,公司 一級開發土儲雖也體現在存貨中,但主要爲履約成本,而非一般開發商 的未開發土儲或開發成本。從 2019 年公司剝離住宅開發業務後,存貨 99.8%都是一級開發的履約成本,由于一級土地不存在預售,公司合同 負債規模較小,主要爲預收土地開發款。2019 年上市以來,公司存貨快速增長,當前爲 107 億元,爲估算 150 億元左右的毛利奠定了基礎。

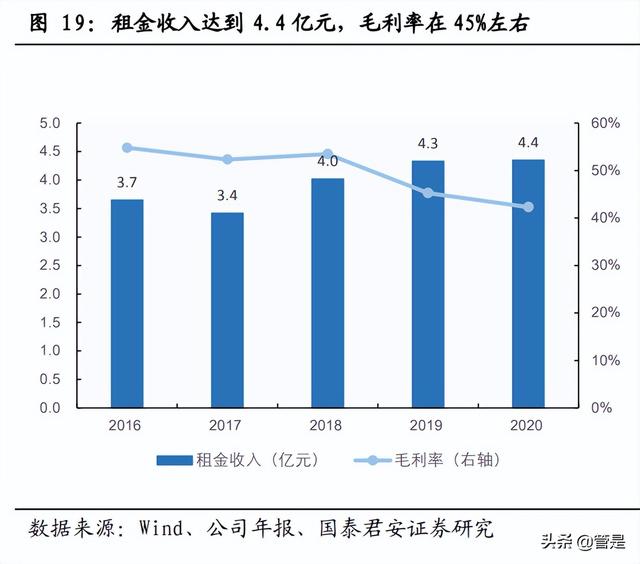

2.3. 自持區中園 162 萬方物業主要爲蘇州工業園區廠房,保底 4.4 億租金,預計將有 7%的增長

公司自持 162 萬方優質蘇州工業園區優質物業,工業廠房占比約爲 60%, 每年貢獻租金收入超過 4 億元。近 5 年公司租金收入保持小幅增長,年 化增速約 4%,2020 年達到 4.4 億元。2019 年、2020 年由于新投入部分 物業,疫情減免租金 0.49 億元,毛利率下滑至 42%,但正常情況下維持 在 50%左右。公司當前自持物業均位于蘇州工業園區內,且廠房達到 94 萬方,占比 58%,而廠房租金達到 2.6 億元,占比 61%,綜合出租率連年保持在 90%以上。

出租物業客戶主要爲抗風險能力強的大客戶,廠房客戶租期遠長于寫字 樓,保障租金收入的穩定性。1)從公司招商入駐企業看,500 余家企業 中 500 強企業達 26 家,領軍人才企業數量達 34 家,且數量呈現逐年增 加趨勢,具體企業包括三星、麥格納國際、德爾福派克等。2)相比于 寫字樓、商場等租戶流動性較高,廠房租期往往在 10 年左右,且公司 有 17.5 萬方廠房爲定制廠房,租金價格比標准廠房高出 70%。

大幅提升自持物業比例,向鎮江、常州、江陰等地擴張,預計年租金增 速可進一步提升至 10%。2021 年公司將以自持廠房、辦公樓、長租公 寓等爲主的區中園業務從兩翼業務之一提升爲主體業務,加大對自持物 業投入。外擴來源主要包括兩類:1)一級開發園區介入,主要包括嘉 善中新智慧園、蘇錫通中新智能制造産業園、嘉善智能制造産業園等, 這類項目公司有拿地優勢,如蘇錫通科技園,公司享有有限選擇 1.48 平 方公裏地塊的權利。目前,嘉善中新智慧園、蘇錫通中新智能制造産業 園已完工,會計科目也從在建工程轉入投資性房地産,進入招商階段。 2)積極拿地外拓項目,主要包括鎮江智能制造産業園、常州智能制造 産業園、江陰智能制造産業園、沈陽中德項目等。截至 2021 年,新拓展項目落地 9 個,總占地面積近 1800 畝,總建築面積超 120 萬平方米, 總投資預算約爲 21.2 億,約爲當前投資性房地産金額的 50%,預計貢獻 租金收入將超過 2.5 億。公司不斷加大區中園業務投入,預計未來 5 年, 年租金增長超過 10%。(報告來源:未來智庫)

3. 借力園區業務,公用事業和産業投資快速擴張

公司在園區主體業務外,拓展園區內公用事業相關業務,目前已覆蓋傳 統公用事業、環境綜合服務和新能源三部分,享受特許經營權,毛利率 和營收非常穩定。另外,公司 2021 年將産業投資提升爲兩翼業務之一, 一方面利用園區招商優勢獲得投資收益,另一方面,利用投資反哺園區 招商等業務。

3.1. 與蘇州工業園區風雨同舟 30 年,享特許經營權,公用、 環保、新能源全覆蓋

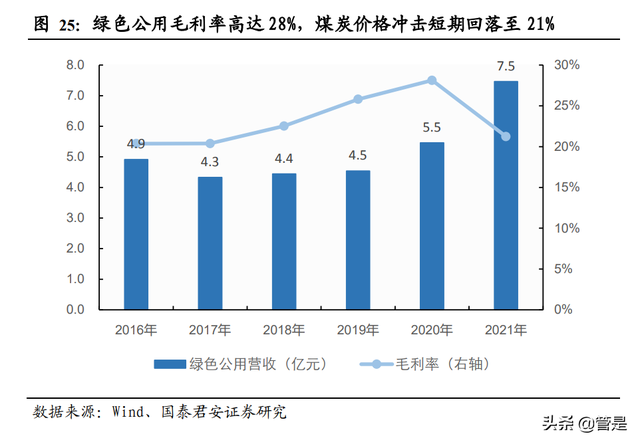

綠色公用業務包括傳統公用事業、環境綜合服務、新能源服務三部分, 營收快速增長,毛利率在 25%左右。1)公司綠色公用主要由中新公用 作爲平台,下設專業子公司負責具體業務,中新公用受政府委托,建立 面向社會公衆的 24 小時公用事業便民服務熱線。公司綠色公用包括三 部分:①傳統公用事業,主要是水務、燃氣和熱電的供應;②環境綜合 服務,主要是汙泥處理、危廢處理、工業汙水處理、餐廚垃圾處理、環 境檢測;③新能源服務,主要是集中供冷(低能耗替代傳統空調)、分 布式光伏(建設運營屋頂光伏)、光源科技(光源節能改造)、售電。2) 2017 年公司剝離了競爭度高、毛利率低的工程代理業務,營業收入有所 下滑,但隨後毛利率步入上升通道,預計穩定毛利率在 25%左右;3) 2020、2021 年公司快速異地擴張、以及收購危廢處理的子公司和順環保 94%的股權,帶來營收大幅增長,但毛利率在煤價上漲的沖擊下下滑至 21%,公司有一定對沖手段,預計未來毛利率仍將恢複至 25%平均水平。

與蘇州工業園區風雨同舟 30 年,享有特許經營權,跟隨園區發展擴張, 價格受政府監管,保證營收和利潤長期穩定。早期政府與中新集團合作完成 了中新開發區公用事業源廠和地下管網建設,但由于蘇州工業園區內其 他區域公用事業仍落後,政府決定實施一體化模式,向中新集團旗下專 業子公司購買服務覆蓋蘇州工業園區。從而,中新集團深入介入整個蘇 州工業園區的公用事業運營。比如自來水、汙水廠及其管網建設和運行 管理由清源水務負責,中新集團對該公司持股 50%,與政府簽訂有特許 經營權協議,價格由政府管制,企業提價必須經過工業園區物價部門批 准。此外,公用事業必須與政府開發建設同步。特許經營權、國資背景、 建設運營的深度綁定,保證了公司公用事業毛利率的穩定。

複制園區公用業務,走出蘇州工業園區, 2022 年成立光伏公司,助力 營收保持 10%以上增長。除服務蘇州工業園區外,2019 年後,中新公 用的環保業務開始快速異地擴張:1)汙泥處理擴張至揚州;2)工業廢 水處理擴展至太倉、瑞安、舒城;3)危廢處理擴展至蘇州相城區、濱 州、諸城等地。另外,在蘇滁高新區合作基礎上,中新集團拓展了滁州 第四汙水廠及分布式光伏發電項目。4)在分布式光伏發電領域,累計 完成項目投資運營 36 個,覆蓋江蘇、浙江、安徽、陝西、福建等地, 用戶包括威馬汽車,中國台灣科森,康美包等知名企業。公司 2022 年 3 月 公告,將 12.5 億元投設子公司中新綠發,圍繞低碳園區發展方向,著力 開發投資和運營分布式光伏發電等能源項目。考慮到隨著新簽項目施工 中新公用 2020 年總資産開始快速增長,預計未來綠色公用營收可保持 10%以上的增長。

3.2. 産業投資翻倍增長,部分項目進入收獲期

2021 年産業投資翻倍增長,拉動基金落地蘇州工業園區及各産城融合園 區規模超 193 億元。公司産業投資立足園區主導産業,投早投小,投 資與招商相結合,覆蓋生物醫藥、新材料、人工智能、電子信息、裝備 制造、新能源等産業。近兩年,公司非流行性金融資産每年增長約180%, 2021 年年底達到 19.1 億,2022 年 Q1 進一步提升至 21.9 億元。截止 2021 年底,公司認購基金 32 只,較 2020 年增長 18 只;認購金額 32 億元, 但拉動基金落地蘇州工業園區及各産城融合園區規模超 193 億元,上市 /擬上市(包括已進入上市輔導階段的)項目 45 個。另外,公司科創直 投創項目共 13 個,認繳投資金額近 1.9 億元,投資生物醫藥産業賦能平 台 1 個,認繳投資金額近 2.7 億元,合計拉動總投資近 22.7 億元。

産業投資進入收獲期,公允價值提升 2 億、爲園區帶來投資達 134 億。 産業投資收益主要包括兩部分:1)從投資增值看,公司公允價值變動 2021 年大幅提升至 2.2 億,由于當前公司認購基金規模大幅提升至 32 億,且上市及擬上市項目達到 45 個,預計公允價值變動收益可穩定增 長。2)産業投資基金推薦有效招商項目源超 100 個,已落地項目 17 個。 産業基金累計投資蘇州工業園區及各産城融合園區項目超 32 億元,拉 動項目總投資近 134 億元,有效推動了公司園區業務。(報告來源:未來智庫)

4. 低融資成本及足夠的杠杆空間,保障淨利潤約15% 的增速

背靠大股東,公司融資成本僅 4.6%,預計小公募債發行後仍有降低融 資成本空間,保障園區開發及自持物業的收益。園區一級土地開發投入 資金拆遷、土地平整、基礎設施建設等,如中新嘉善産業園 2018 年至 2019 年已投入資金 53 億元;自持園區物業也需要投入資金建造,以成 本計價的投資性房地産達到 44 億元。由于公司爲蘇州國企,園區控股 爲公司實控人,且新加坡財團持股 25%,公司綜合融資成本低至 4.6%, 由于公司之前未發行債券,融資渠道相對單一,目前 20 億小公募已獲 上交所反饋,預計發行成功後將進一步降低融資成本。

中新集團資産負債率僅 44%,有息負債仍有 1 倍以上的增長空間。至 2021 年年末,公司資産負債率僅 44%,淨負債率 21%,現金短債比 2.02, 負債率處于極低水平。2018 年後公司有息負債一直保持較高增速,複合 增速達到 36%。以 2021 年末測算,即使有息負債從 66 億增長至 132 億, 公司資産負債率僅增加至 55%,仍遠低于行業 80%的平均水平;如果剔 除預收資産負債率達到 60%(三道紅線爲 70%),則公司有息負債可增 加 130 億,約爲當前總資産的 44%。

充分運用杠杆可大幅將 ROE 從當前 12.7%水平提升至 17.4%,歸母利 潤增長超 37%。公司自持物業及公用事業業務都是前期大量投入,後續 穩定獲得現金流,一級開發業務也是前期大量投入,在 5-10 年獲得相對 穩定現金流,穩定性都較好,都可以保證較穩定的 ROA。從曆史數據上 看,公司在剝離住宅開發後,ROA 在 6.5%左右。假設公司保持 ROA6.5% 不變,有息負債增加 130 億的情況下,融資成本保持在 4.5%,公司的 ROE 可提升至 17.4%,歸母淨利潤直接提升 37%。

5. 房企縮表下寬信用受阻將導致資産荒,催化公司價值發現

當前與曆史上曆次地産周期不同的是,行業已經從擴表轉向縮表。在我 們的分析框架中,一方面房企的擴表對信用的帶動遠大于居民,另一方 面從來都是房企擴表帶動經濟複蘇、居民收入增長,才帶來購房需求的 釋放,而居民擴表很難帶來地産的複蘇。當前房企仍在縮表階段,我們 判斷此次與曆史上的地産周期都將不同,信用擴張仍然難以看到。 而較爲寬松的流動性和難以啓動的信用擴張之間的背離,帶來的就是資 産荒。更爲重要的是,在影子銀行渠道缺失的情況下,低風險偏好的資 金與高風險資産之間存在斷層,形成穩定現金流的資産被追捧的局面。

5.1. 資本化屬性使地産周期本質是房企擴表周期,2018 年是房企融資由松到緊的轉折點

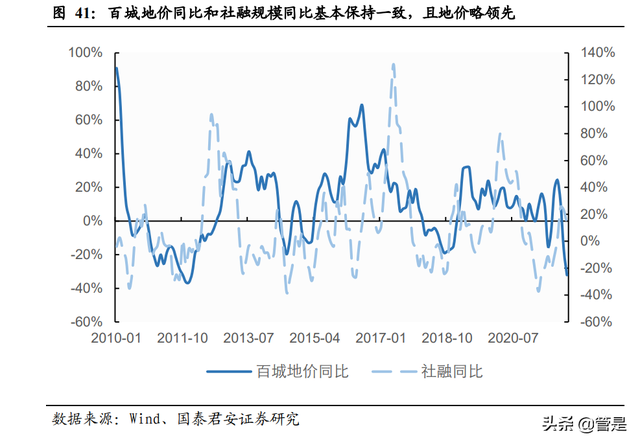

地産行業是信用驅動,地價和信用之間存在正反饋。1)與制造業不同, 地産行業的原材料土地天然是良好的抵押品,且前端融資、開發貸、預 售資金、公開市場融資和供應鏈融資等渠道的存在,使得房企具備加高 杠杆的能力。我們測算地産公司的極限杠杆率在 90%,而實際中房企杠 杆率也高達約 80%,僅次于金融行業。2)另一方面,信用擴張帶來行 業內流動性泛濫從而提升地價,而由于抵押機制的存在,地價的提升在 拿地環節進一步派生信用,從而形成地價與信用之間的正反饋。可以看 出,百城土地價格和社融增速之間存在明顯正相關,且百城地價略領先。 這也就導致,對杠杆的限制或者放松決定了行業收縮或擴張。

信用擴張的驅動力主要在于房企的融資,居民融資則處于從屬地位。從 信用擴張的主體看,可以分爲房企端和居民端。1)對房企而言,土儲 是發展的基礎,只要信用擴張一定會轉化爲土儲增加,曆史上地價的啓 動也略微領先于社融及房價。且即使在銷售下行期,只要房企融資寬松, 房企就仍有保價持有土儲的動力,從而維持房價,如 2017 年。2)而對 居民端,我們估算居民首付比例約爲 70%,其杠杆率遠低于房企,另外 居民加杠杆帶動行業的邏輯鏈條較長,受到收入預期、杠杆率、房價上 漲預期等因素影響,居民購房行爲具備較強的跟隨效應,而很難有觸發效應。

居民擴表是結果,而非周期啓動的原因。雖然看似居民和房企加杠杆都 可以帶動增長及信用擴張,但從傳導路徑上說,居民要滯後于房企。除 微觀層面,在土地市場和住宅市場房企更爲敏銳、且主導性更強外。更 紮實的邏輯在宏觀層面,只有房企擴表,帶動信用擴張,從而重啓經濟 (包括産業鏈、地方政府、制造業企業融資等),才能帶來居民收入及 收入預期的上升,從而帶來擴表購房的行爲。而在房企不擴表背景下, 一方面經濟難以啓動,另一方面難以形成住宅資本化預期,居民端難以 擴表。

2018 年是從“寬房企信用、緊居民信用”向“寬居民信用、緊房企信用” 的轉折點。如果從 10 年維度看,1)2018 年之前,需求端的政策是以限制爲主。從 2010 年北京出台限購政策開始,各地對于需求釋放采取限制措施,而政策周期性變化只在于限制程度的松緊。而房企融資端的政 策,則持續處于寬松狀態:如 2009 年的開發貸、信托貸款,2012 年的 影子銀行,2014-2015 年的定增、公司債、海外債等。2)2018 年之後, 對于房企的融資則全面轉向收緊,如 2018 年資管新規限制了表外融資, 2020 年三道紅線限制了有息負債,2021 年預售資金監管則限制了預收 杠杆。2021 年不斷放開因城施策的政策,則是從需求端著手,消除行政 限制對于需求釋放的壓制。(報告來源:未來智庫)

5.2. 本輪周期僅靠居民端政策放松,仍顯乏力,需要房企端政策帶動“穩信用”

房企當前仍處于縮表期,短期難有轉機。1)從房企負債端看,最主要 的就是有息負債和預收賬款(合同負債)。但“三道紅線”限制有息負 債增速,2018 年後主流房企合計有息負債已不再增長;而預售資金監管 限制了預收杠杆,預收資金規模大于有息負債,當前房企仍處在縮表的 關鍵時期。2)如果以我們測算房企合理權益規模約爲歸母所有者權益 的 1.8 倍的標准衡量,多數房企面臨較大縮表壓力。所以,在目前政策 下,房企端穩信用空間很小。

而當下外部因素進一步削弱了單純靠居民加杠杆的可能性。1)疫情對 居民收入産生了明顯影響,更重要的是居民預期到一旦疫情發生就將導 致收入波動,就會影響償還按揭貸款,因此對加杠杆較爲謹慎,2022 年 2 月甚至出現居民提前還貸導致居民中長期貸款負增長的情形;2)當前 房價收入比偏高(2020 年一二三線城市分別爲 24.4、11.6、10.1,處于 近年高位),居民負債率也處于較高的水平(62%,接近日本水平),故 剔除資本屬性僅從居住需求角度考慮,房價接近居民的負擔極限。

6.3. 若政策低于預期,寬貨幣疊加寬信用受阻,資産荒條件達成

若最終房企擴信用政策低于預期,則出現資産荒。由于居民端拉動信用 的能力有限,如果最終房企擴信用的政策未能有效足力出台,則信用端 就很難擴張。在經濟持續下行壓力下,貨幣政策持續寬松,這就存在貨 幣向信用傳導的阻礙,也就是將出現資産荒。

2015 年的資産荒導致局部資産價格上漲,2021 年上半年資産荒曾對地 産有拉動。從社融同比增速與 M2 同比增速來看,2014-2016 年經曆了 較爲明顯的資産荒,而 2021 年則是近 10 年來貨幣與信用增速差值的次 低點。1)2014-2016 年的資産荒來源于貨幣政策的結構性寬松,最終資 金在股市形成了聚集,最終地産的上行帶來了信用擴張。2)2021 年上 半年流動性曾對土地市場有一定影響,但在下半年預售資金監管、房企 風險暴露、金融機構風險偏好急速下降的背景下,最終 2021 年也呈現 出一定的資産荒屬性。

5.4. 寬貨幣若低于預期,影子銀行缺失也將帶來結構性資産荒

當前宏觀層面降息降准略低于預期,中美息差及人民幣彙率貶值掣肘, 市場擔心最終貨幣政策寬松程度低于預期。中國人民銀行決定于 2022 年 4 月 25 日下調金融機構存款准備金率 0.25 個百分點,低于市場認爲 0.5 個百分點的預期,同時,4 月份降息落空,使得市場擔心寬貨幣最終 不及預期。而實際上,存在中美之間利息空間較小,近期人民幣貶值, 確實對寬貨幣形成一定掣肘。

但微觀層面,由于具備高風險承受能力的影子銀行缺失,低風險的金融 機構與高風險的地産負債風險間存在錯配,仍然存在結構性資産荒。即使以當前的貨幣政策,貨幣市場仍然偏寬松,10 年期國債利率維持低位。 但更爲重要的問題是,正規金融機構風險偏好較低,在影子銀行缺失後, 高風險資産能找到相應的資金。從而導致低風險資金堆積、而高風險資 産難以找到相應資金的錯配,存在低風險資産的資産荒。當前,影子銀 行仍處于嚴格監管狀態,作爲觀測指標的信托貸款仍在壓縮,預計結構性資産荒將持續。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

精選報告來源:【未來智庫】。未來智庫 – 官方網站