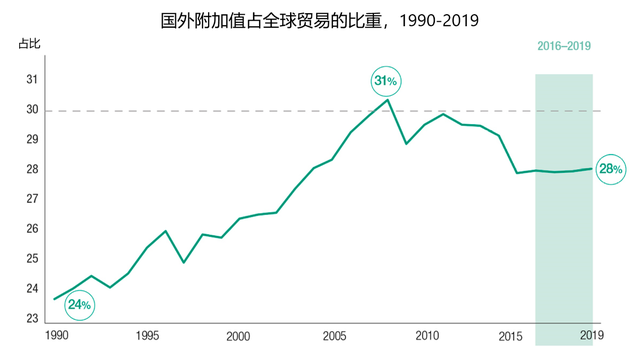

2019上半年全球外國直接投資(FDI)流量低于過去十年平均水平,貿發組織對2019全年外國投資的預測爲5%-10%的增長;全球價值鏈相關的貿易呈下行趨勢,國外附加值在全球貿易中的占比僅爲28%,爲10年來最低。

文/《財經》實習記者何一非 編輯/王延春

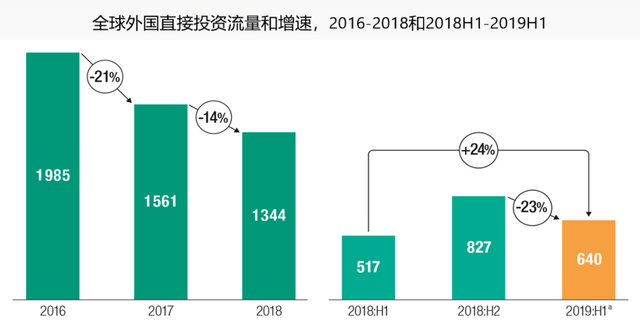

2019年10月28日,聯合國貿易和發展會議在日內瓦舉行會議,正式發布國際投資最新趨勢報告。該《世界投資趨勢監測報告》指出,2019上半年全球外國直接投資估計達6400億美元,比2018年同期增長24%。2018上半年因稅改導致美國跨國企業將海外留存收益彙回國內,全球外國直接投資處于異常低位,僅爲5170億美元。因此,去除非常規交易和企業內部資本流動的因素,2019上半年全球外國直接投資僅同比增長4%,且仍低于過去十年平均水平。

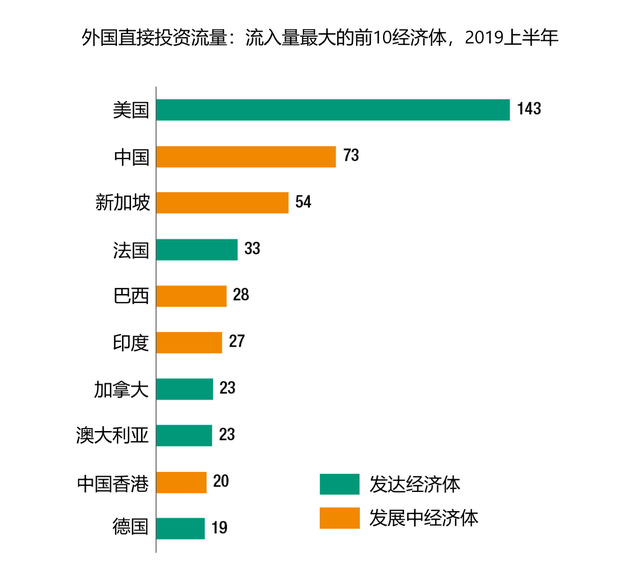

美國仍然是全球接受外資最多的國家(1430億美元),第二是中國(730億美元),之後爲新加坡(540億美元)。雖然發達經濟體外資流入增加,發展中經濟體的外資流入量在全球總量中的占比仍高達54%。

聯合國貿發會議投資和企業司司長詹曉甯表示,近幾年,全球外商投資的總體發展趨勢不斷放緩,但發展中國家則持續吸引更多更穩定的外商投資。

據了解,貿發組織對2019年全年外國投資的預測與之前預測一致,預計爲5%-10%的增長。隨著美國跨國公司留存收益彙回的減少,發達國家外國直接投資流量很可能恢複到先前水平。發展中經濟體外資流入將基本保持穩定,東南亞爲增長的主要區域。然而,過去一年全球經濟下滑,經濟增長預測繼續下調。此外,地緣政治風險、貿易摩擦以及對轉向保護主義政策的擔憂進一步削弱了商業信心。因此,2019年和2020年外國直接投資的規模和形式仍然存在重大不確定性。

來源:聯合國貿易和發展組織。數據單位:十億美元。(注:不包括加勒比海離岸金融中心)

發達經濟體外資流入有所反彈但相對仍低

2019年上半年流入發達經濟體的外國直接投資爲2690億美元,比2018年同期的1390億美元幾乎翻倍,但發達經濟體的外國直接投資仍處于曆史低位。2018年之前的5年(2013-2017年),流入發達經濟體的外國直接投資上半年的平均水平爲4000億美元。

2018年較低的外國直接投資主要有兩個原因:美國跨國企業將累積的海外留存收益彙回國內(主要對歐洲造成影響)以及美國國內完成的跨國並購較少。前者的影響在2019年上半年逐漸減弱,但後者的影響繼續存在。

承擔美國跨國企業財務職能的幾個經濟體的外資負流量規模有所減少。愛爾蘭和瑞士2019年上半年外國投資流量分別爲-60億美元和-370億美元,而2018年上半年分別爲-700億美元和-510億美元。資本的彙回仍在繼續,但速度放緩。

歐洲的並購交易淨額與2018年同期持平。雖然美國國內並購交易活躍,但其跨國並購交易額繼續下降,比2018年同期下降16%,至940億美元。

發展中經濟體繼續占全球外資流量半數以上

報告顯示 ,2019年上半年,流入發展中經濟體的外國直接投資較2018年同期下降2%。流入發展中亞洲的外國直接投資爲2400億美元,這一區域的外資流入下降主要是由于東亞的外資流入減少了24%。中國香港作爲東亞第二大外資接受地,吸收外資降幅超過50%,僅爲200億美元,這主要是2019年第二季度高達100億美元的外資撤資所引起的。中國作爲全球第二大外資接受地,吸收外資仍增長了4%。

東南亞仍然是發展中國家外資增長的引擎。流入東南亞的外資爲930億美元,比2018年上半年增長了29%,這一增長主要是因爲流入印度尼西亞、馬來西亞、新加坡和越南等幾個經濟體制造業的外資大幅增長。印度是主要投資接受地,吸收外資270億美元,增幅超過20%,主要集中在信息技術相關産業。孟加拉吸收的外資增長了50%,達20億美元,大部分來自于中國投資者對基礎設施相關項目的投資。

西亞2019年上半年吸收外資130億美元,比2018年同期下降9%。外國直接投資在西亞地區仍然主要集中在石油和天然氣相關産業。

受經濟下行影響,拉丁美洲和加勒比區域2019年上半年吸收外資較2018年同期下降4%,約爲790億美元。南美洲地區,吸收外資總體保持穩定,爲530億美元,其中巴西和阿根廷外資流入減少。雖然巴西出台了一系列有利于出售國有企業子公司的新政策,但其吸收外資降至280億美元,降幅超過10%。阿根廷受貨幣危機和政治不確定性的影響,外資流入大幅下降至約36億美元。

流入中美洲的外國直接投資在2019年上半年預計爲240億美元,比2018年同期下降10%。受國內政策和美國批准新美加墨自貿協定不確定性的影響,流入墨西哥的投資下降了15%,降至180億美元。

2019年上半年流入非洲的外國直接投資約爲230億美元,比2018年同期下降2%。盡管非洲自由貿易協定于近期生效,但全球經濟增長乏力、貿易摩擦持續和非洲大陸少數國家政治局勢動蕩仍將在2019年對非洲吸收外資造成負面影響。就次區域而言,東非、西非和南非外資流入呈上升趨勢,而北非和中非與2018年上半年相比外資流入量較低。埃及仍然是非洲外國直接投資的最大接受國,2019年上半年吸引了36億美元的資金。非洲最大的經濟體尼日利亞吸收的外資大幅增長,可能受對石油和天然氣公司相關法規改革的推動,包括降低強制性國有股比的要求。

流入南非的外國直接投資從2018年上半年的40億美元下降至2019年上半年的26億美元。烏幹達2019年上半年外國直接投資增長了近75%,將近10億美元,主要是來自中國的投資增加以及該國油田的發展。

在東南歐的轉型經濟體、獨聯體和格魯吉亞,外國直接投資流量略有增長,至約280億美元,比2018上半年增長了4%。該區域最大的經濟體俄羅斯的外國直接投資流量增長了12%,至160億美元。受礦産資源和互聯網服務行業大額交易的推動,針對俄羅斯的跨國並購交易較之前的低迷水平有所上升。塞爾維亞作爲該區域第二大外資接受國,2019年上半年外國直接投資持續增長,達20億美元,增長20%。

來源:聯合國貿易和發展組織。數據單位:十億美元。

跨國並購有所下降,但仍保持在曆史高位

報告顯示,2019年上半年跨國並購交易下降至3030億美元,較2018年上半年下降19%,但仍然相對較高。隨著跨國公司繼續利用低借貸成本的優勢,過去五年的跨國並購平均水平(跨國並購淨額直接增加到外國直接投資流量)遠遠高于之前十年。

以發達國家爲目的地的跨國並購額在2019年上半年下降了10%以上,至2690億美元,發展中經濟體減半,降至330億美元。針對歐盟的並購下降了5%至1230億美元,日本武田藥業(Takeda)以600億美元收購愛爾蘭希雷制藥(Shire)占並購額的一半。北美並購額下降10%至110億美元。發展中亞洲受中國香港和中國跨國並購額下降的影響,跨國並購淨額比2018年上半年下降60%,降至180億美元。同期發展中亞洲的並購主要集中在能源以及與地産開發和金融相關的服務業,大多數並購交易爲區域內收購方完成。

2019年上半年,第一産業的跨國並購額保持穩定,爲280億美元。制造業(下降2%,至1560億美元)和服務業(下降36%,至1190億美元)並購額下降。金融和保險業資産的並購交易大幅下降。

全球價值鏈處于充滿挑戰的節點

貿發組織-EORA全球價值鏈數據庫(2019年10月)的新數據證實了全球價值鏈相關貿易的下降趨勢,這與全球經濟一體化放緩的普遍擔憂相呼應。全球價值鏈相關貿易的衡量標准爲全球出口中的國外附加值(FVA),《2018年世界投資報告》中首次進行了報告。

在整個90年代和2000年代穩步上升之後,國外附加值的份額在全球金融危機後下降。自2012年以來,全球價值鏈的指標進一步下降,2015年占全球貿易的28%,比2008年的峰值下降了3個百分點。

毫無疑問,這一最初由全球金融危機引發的曆史趨勢的逆轉,現在更能反映影響全球化的基本動力的變化。但是,很難預測在不久的將來全球價值鏈是將僅爲停止擴張還是進一步收縮。貿發組織-EORA的即時預報顯示全球價值鏈在2016—2019年呈停滯擴張趨勢,國外附加值停滯在28%。貿發會議—EORA全球價值鏈數據庫即將面世的2019年版本將包括基于2016年實際數據的全球價值鏈指標,而2017年的更新將在2020年第一季度公布。

來源:聯合國貿易和發展組織-EORA全球價值鏈數據庫,2019年10月。數據單位:百分數。(注:2016-2019數據爲估計值)