“當代的重大問題,並非是通過演說和多數派決議就能解決的,而是要用鐵和血來解決。”

1862年9月26日,普魯士新任首相俾斯麥在其下議院首次演講中堅定地說。

毫無疑問,俾斯麥是一位崇拜強權的政治家,正是在俾斯麥的主導下,普魯士先後挑起戰爭並擊敗丹麥、奧地利和法國,成功完成了德意志民族的統一,世界上從此有了德國。

另一方面,你可能很難想象,當代通行世界各國的社會保障制度,恰恰起源于俾斯麥在德國統一後的一再堅持。

1881年,曾經強力鎮壓巴黎公社的俾斯麥,在德國議會提出《工傷事故保險法案》,但因爲爭議太大,法案未獲得議會的通過;俾斯麥不屈不撓,不斷修改提交,德國議會終于在1883年通過了《疾病保險法》——這是世界上第一個爲普通勞動者保障而建立的法律。

1884年,德國又再接再厲通過了《工傷賠償法》,最初僅包括産業工人。從1885年到1887年,德國政府相繼將工傷賠償法逐漸擴展到農業、建築業、林業、造船業等所有行業。

1889年,德國全面實施《傷殘和養老保險法》,將老人和殘疾人也覆蓋進來,由此建立起了世界上第一個完整的、由政府主導的、爲普通人基本生存提供保障的社會保障制度。

根據保障制度的規定,工傷保險完全由雇主負擔,疾病保險雇主負擔1/3,雇員負擔2/3,而養老保險由雇主與雇員平均分擔,當收支出現問題的時候,政府酌情給予補助。這些規定都成爲今日全球各國基本社會保障制度的慣例。

這一整套的社會保障制度,成功地把社會成員對社會保障的享受與對市場競爭的責任心聯系起來,有力促進了德國的社會穩定,也充分開發了德國的人力資源,使得德國經濟迅速崛起,很快成爲歐洲第一大經濟體。

從19世紀末期開始,其他國家相繼學習德國,開始由政府主持建立社會保障制度。特別是第二次世界大會以後,西方發達國家紛紛建立起“從搖籃到墳墓”的社會保障制度,這有力地保障了整個西方社會的穩定,也促生了戰後迄今70多年全球範圍內的超級繁榮(Super Boom)與偉大的和平時代。

但是,從俾斯麥時代到今天,從全世界來看,社會保障制度整體其實並沒有什麽真正的變化。如果非要說有,只是說,在許多非西方國家,從來沒想著保障大多數人,恰恰把保障體系的幾乎全部資源都用來保障社會上最有地位和權勢的那一批人,反而把真正需要保障的人,都排除在外——這種制度,其實不應該叫社會保障制度,而應該叫做反社會保障制度。

近年來,由于人類的科技大發展,再加上機器人代替人工的技術進步,人類的生産力得到了極大的拓展。但與此同時,整個社會貧富差距卻越來越大,社會不平等與日俱增,這種情況之下,一種基于“發錢”的新的社會保障方式被提了出來。

這就是UBI。

所謂UBI,是全民基本收入(Universal Basic Income),或“無條件基本收入(Unconditional Basic Income)”的簡稱,前者強調面對所有人,後者強調不需要條件。總之就是,隨便一個人,躺在家裏就有政府給發錢,而且這個錢能夠滿足你最基本的生存所需。

最早提出這個概念的,是美國體制之父、也是美利堅合衆國國名的提出者——托馬斯⋅潘恩。此後也有多個哲學家表達過類似的意思。被我們稱爲“三大社會主義空想家”之一的歐文,甚至還在自己創立的“新和諧公社”中去實踐這一理論,但在科技水平和生産力都還遠遠達不到能讓所有人豐衣足食的時代,這些實驗性的UBI不可避免地都遭遇了失敗。

2008年全球金融危機以來,世界主要政府和央行印刷了天量的貨幣來刺激經濟,這一方面讓全球的基本生活物資都極大豐富而且處于無比便宜的狀態,官方通貨膨脹被持續壓低在最低水平,以至于央行們實施負利率都振振有詞;但另一方面,央行和政府通過購買金融資産的方式印鈔,也讓社會貧富差距越來越大,這導致了全球民粹主義浪潮一浪高過一浪。

參見“印錢這麽多,爲什麽沒有通貨膨脹”。

在如今這個基本生活物資極大豐富的時代,如果承認所有人都有基本生存權的話,那麽,給每個人發錢,可謂是解決貧富差距和一系列社會問題最簡單、有效、公平的辦法。用Facebook創始人馬克-紮克伯格的話來說:

“我們應該探索UBI這樣的主意,讓每一個人都有機會嘗試新的思想。”

在2017年和2018年的10月份,在完全沒有聽說過UBI的情況下,我也連續寫過N篇文章來探討由央行印鈔來給全民發錢的可能性,並且列舉了香港、新加坡和澳門三個華人經濟體給民衆發錢的案例,來反駁文章留言中一系列的反對理由(最主要的反對理由是通脹)……

可惜,我沒有紮克伯格的影響力,所以也沒啥影響。

就在2019年,美國國家經濟局(NBER)專門刊發了一篇關于UBI的論文,對UBI的定義、目標、與現有福利體系的區別、對經濟可能的影響,作了一個梳理,讓UBI開始在大衆這裏逐漸清晰起來。

文章用三個特征來定義UBI:

a)它提供了足夠慷慨的現金來維持生活,即便接受者沒有其他收入;

b)不會隨著當事人收入的增長而退出,或者緩慢退出;

c)它適用于絕大部分人口,而不是只針對特定人群(如單身母親或其他社會弱勢群體)。

UBI與現有的社會保障體系和核心區別在哪裏?

區別就在于,在一個經濟體裏,UBI不需要劃分精力區別每個人,只要擁有該國國籍,無論是呱呱墜地的嬰兒還是耄耋之年的老人,無論是孤兒寡母還是單身母親,無論殘疾人士還是山野村民,無論是中産階級還是流浪人員……不需要特別甄別,都同樣享有UBI。

很多人可能不知道,現有福利保障體系中,甄別資格的成本,常常比福利本身更昂貴。

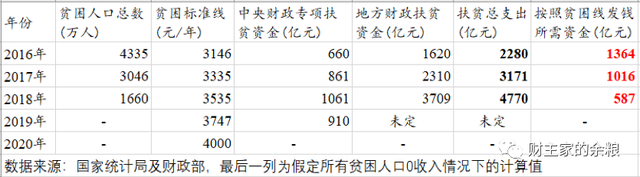

拿中國的扶貧爲例,根據國家統計局數據,2019年人均純收入3535元/年是貧困標准線,2018年末貧困人口總數爲1660萬人,假定所有貧困人口2019年0收入,按照貧困線最高收入水平給貧困人口發錢,總共也只需要587億元的扶貧資金。

2019年,僅中央財政的專項扶貧投入就高達901億元……

2018年、2017年、2016年,都是同樣的情況——以剛剛過去的2018年爲例,本來最多只需要花1000億元就能解決的問題,我們偏要花4770億元!

——嗯,那3770億元用來幹什麽了?

——嗯,我猜,很大一部分應該是甄別成本。

同樣的扶貧資金,如果采用UBI的方式,直接可以讓貧困人口的收入,提高到貧困線標准的3倍以上,至少幾年內不會再陷入貧困。

除了降低甄別成本,UBI還有兩個最大的好處——

1)有效降低整個社會的貧富差距,減輕民粹主義浪潮産生的基礎土壤;

2)消除對底層民衆接受福利的“汙名化”現象(接受了福利好像就低人一等)。

2008年以來,僅美中歐日英這五大央行,就至少額外印刷了15萬億美元的基礎貨幣,下圖就是美歐日英四國央行過去10年的印鈔情況。

各大中央銀行的這15萬億美元,第一步是去購買大型金融機構所擁有的債券(主要是債券,日本央行也有少量購買股票);然後這些錢從大型金融機構進一步流入到股市和房地産市場,惠及那些擁有股票和房産的人……

直到最後,這些錢中極少的一部分,才通過企業慢慢流入到普通人那裏去,所以,全體普通人從過去10年的印鈔狂潮中所得到的,不過是那些大型金融機構嘴角吃剩的一點點碎渣而已,正是因爲普通人收入根本沒有增加,所以各國官方的通貨膨脹也始終被壓低在低位,但貧富差距卻越來越大。

13萬億美元的基礎貨幣,如果進一步考慮到貨幣乘數影響,至少意味著30萬億美元以上的財富在政府和央行的主導下重新分配,分配給大型金融機構,分配給那些擁有債券、股票和房地産的人,這讓擁有金融資産的人相比90%的普通民衆暴富——想想看,11年時間,200萬億元財富(人民幣計價)悄無聲息地轉移,難道你覺得這種印鈔方式夠公平?

相比過去11年13萬億美元的印鈔分配財富,傳統的稅收調節財富分配,簡直弱爆了!

在這種荒唐的情況下,推行UBI制度,已經不能算是對民衆派發福利了,而是糾正過去11年來社會優勢群體對普通人的深度掠奪。

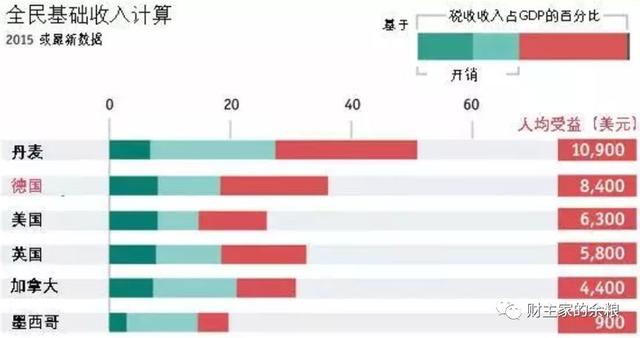

《經濟學人》雜志,以2015年收入爲基礎,估算了部分國家實施UBI的人均受益額度。

贊成UBI想法的人認爲,除了保障普通人最基本的生存,UBI可以平衡資源分配、降低貧富差距、解決貧窮,確保個人最大的自由,讓其無需與基本生活對抗,進而鼓勵更多的志願者服務,更多人從事自己想做的事,讓整個社會更加和諧美好,進而爲社會創造更多就業機會。

反對UBI想法的人則認爲,有了基本生活保障,會讓人失去工作的動力,導致生産力降低,從而使整個經濟衰退,也質疑根本不可能有足以負擔此作法的財政來源。

我個人持前一種看法。

2016年,加州奧克蘭市隨意挑選100名失業者參與UBI實驗,參與者每人每月無條件獲得1000至2000美元收入,實驗結果表明,UBI並沒有降低人們的勞動參與率;

2017年1月1日起,芬蘭政府決定開展“UBI”實驗,從175萬長期失業者中隨機抽取2000人,每月無條件發放560歐元——實驗結果表明,UBI根本沒有降低人們的勞動參與意願,反而提高了勞動參與率;

2016年的瑞士,爲了是否實施UBI而舉行全民公投,但遭到了瑞士人的否決。

如果你進一步認爲,UBI只有在經濟發達國家或高福利國家才有效,這就又錯了。

慈善機構 GiveDirectly 在肯尼亞進行了實施UBI的長期實驗。2016 年 10 月,GiveDirectly 向肯尼亞的幾十個村民宣布,未來 12 年每人每月將可以領取22 美元。這是一項基本收入的實驗,沒有其他附帶條件,只要還活著就可以領取這筆錢。目前這項實驗已進行了 40個月,實踐證明,所謂拿到UBI的人就不會工作,而且會把錢浪費在成瘾性藥物、賭博和酗酒等,這只不過是沒有根據的猜想。

目前,加拿大、芬蘭、荷蘭和美國,部分城市都在開展UBI試行計劃,以測試該政策的成效(大體來說仍處于早期階段),德國、法國、新西蘭、印度、蘇格蘭和納米比亞政府也對此表現出興趣,而澳門和新加坡,某種程度上說已經連續多年都在實施UBI。

——幾乎所有研究和實驗都證明,UBI能讓人自力更生,收到UBI的人會把錢拿來支付小孩的學費、購買醫藥用品、整理家園,甚至是投資小生意來賺更多錢。的確有些人會把錢花在成瘾性物品的消費,但大多數獲得基本收入者的行爲,都證明了所謂人們缺乏道德和責任感的觀念只是偏見和笑話。

最新的,美國2020年大選的民主黨總統候選人之一楊安澤(Andrew Yang),其在經濟方面最主要的競選主張,就是在美國實施全民UBI。

至于反對者聲稱UBI會讓人失去工作的動力,使經濟衰退的看法,個人覺得是杞人憂天——想想看嘛,什麽叫做“UBI”?當然就是“基本”收入,按照中國貧困線標准來說,一個人每年最多4000元錢,供你基本吃喝夠了,但想要過更好的生活,當然還是需要去努力奮鬥的。

有幾個人有了4000元收入,就會不再工作,不再做事情?

更何況,按照我們政府的說法,經濟發展的最終目標,是共同富裕,而不是以貨幣所顯示的數字增加,爲了追求數字而忽略了現實的普通人的生活狀態,反而才是最糟糕的行爲。

正如Viva Dadwal在世界經濟論壇中的說法,UBI最大程度減輕了卵巢彩票的不公平性(指出生在富貴、條件優越的家庭,就像是中彩票一樣),也照顧了家務勞動、弱勢群體和志願者工作的價值,重新定義了工作倫理,讓人才也變得更加珍貴,這會爲一個城市和社會帶來真正的包容性的繁榮。

至于有人說UBI會造成通貨膨脹——

問題是,其他方式印鈔難道沒有造成通貨膨脹麽?

如果注定非要印鈔,非要通貨膨脹,那幹嘛不公平一點兒?

爲了對比UBI和過去11年印鈔所造成的後果區別,我在2018年曾打過一個簡單的比方:

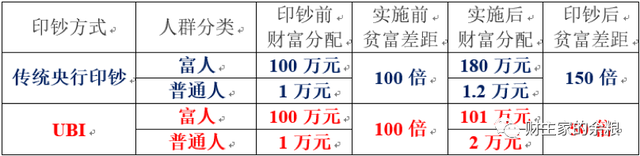

社會上有兩個群體,1個富人和100個普通人,富人擁有100萬元財富和信用,而普通人平均下來每人擁有1萬元的財富和信用,全社會總財富和信用合計爲200萬元。

傳統的央行印鈔,是直接新印出100萬元貨幣送給富人們(大型金融機構),社會總信用變爲300萬元,然後指望富人們的生産活動(企業生産),將其中的20萬元(或更少)轉移到100個普通人那裏,這當然不可避免會造成貧富差距擴大。

UBI這樣的方式,央行同樣增加100萬元的信用,但它被平均分配給101個人,普通人的信用和財富增加到2萬元,富人增加到101萬元,這樣一來,貧富差距必然大幅度降低。

借用俾斯麥的話來說:

當代重大經濟問題,並非是通過你們那種劫貧濟富的印鈔就能解決的,而是要用UBI來解決的。