毋庸置疑,中國已經進入了PPP時代,這是中國經濟和産業園區領域的下一個風口——激活社會資本,降低政府負債,以及提升公共産品的供給效率,這個數十萬億級的龐大市場是中國經濟“轉型中增長、增長中轉型”的重要保障。

而園區PPP,無疑是PPP這座皇冠上最璀璨的那顆明珠。無論就其複雜性還是系統性而言,園區PPP均冠絕其間,其既有基礎設施PPP的共性,也有自身豐富而不可比擬的特性。真正的園區PPP,應該是策劃和組合出來的PPP,而不是如既往的水務、環保、道路等領域按照既有套路簡單操作的命題作文。

如果我們把現在這個時代叫做産業地産新時代的話,那麽這個時代最頂層和最終極的創新一定是PPP,即政企合夥的框架。産業園區的一切創新,都必須放在園區PPP這個頂層設計創新框架下才能去實現,這是一種資源配置體系的深刻創新甚至是制度革命。

而且在我們看來,園區PPP是只屬于中國的特有命題,全球來看,還沒有真正精准的對標案例,而即便在國內,園區PPP也僅僅是剛剛起步,我們在遼甯、河北、湖南等地看到的很多所謂的園區PPP,仍然停留在基建BT的僞PPP層面。

同時,存量園區PPP也應該是未來一個重要的命題。目前財政部主導的PPP思路與發改委有所不同,其更注重于多解決存量問題。存量的運營,既是一塊令人談之色變的燙手山芋,亦是園區PPP最爲精髓之所在。

眼下,饕餮盛宴已經開啓,各路資本摩拳擦掌,機會與風險共存,混沌亟需明晰。

衆所周知,PPP(公私夥伴關系)的優勢在于它能整合更多的社會資源,既包括資本資源,也包括技術、專業、管理和人力資源,共同供給公共服務,以實現多元主體合作供給的新格局,並通過這種多元主體合作供給所必然帶來的競爭來改進公共服務的供給質量和效率。尤其對于目前逐漸陷入迷思與困境的中國産業園區領域而言,PPP所帶來的福音令人興奮。

2017年2月6日,國務院辦公廳印發《關于促進開發區改革和創新發展的若幹意見》(7號文),作爲中國第一部關于開發區的綱領性總體指導文件,其中就明確倡導用PPP的模式建設産業園區,這也是中央層面第一次明確支持園區PPP。這同時也意味著,中央實際上已經意識到目前中國産業園區的問題所在,希望從中央層面自上而下的推動改革創新,這無疑是可喜的。

下面我們將簡單梳理一下中國産業園區由傳統模式向PPP模式的演變,並對園區PPP這顆明珠進行詳細的分解與闡述。

目錄

一、中國産業園區的運營的幾種模式

二、爲什麽産業園區需要PPP模式?

三、園區PPP的整體運作模式

四、園區PPP的贏利點

五、園區PPP的收益率

六、園區PPP的成功要素

七、政府與社會資本進行PPP模式時應當注意的幾個要點

八、園區PPP的退出模式

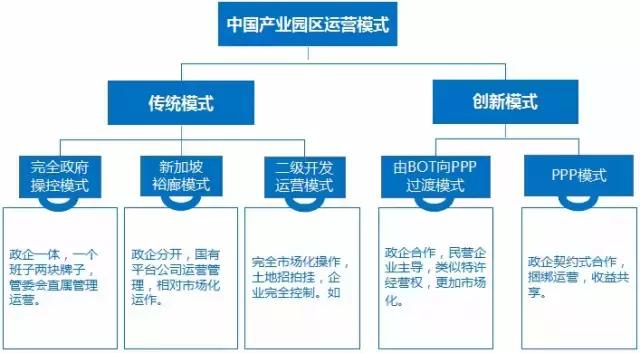

一、中國産業園區運營的幾種模式:

▎傳統模式1:完全政府操控模式

特點:政企一體,一個班子兩塊牌子,管委會直屬管理運營

案例:蘇州高新區、北京經開區、招商局漳州開發區

▎傳統模式2:新加坡裕廊模式

特點:政企分開,國有平台公司開發運營管理,相對市場化運作

案例:張江高科技園區、重慶兩江新區、天津開發區

▎傳統模式3:二級開發運營模式

特點:完全市場化操作,土地招拍挂,企業完全控制

案例:聯東集團、天安數碼城、億達集團、中電光谷、普洛斯

▎創新模式1:華夏幸福式的BOT向PPP過渡模式

特點:政企合作,民營企業主導,類似特許經營權,更加市場化操作

案例:華夏幸福産業新城、宏泰發展産業市鎮、萬科前海企業公館

▎創新模式2:PPP模式

特點:政企契約式合作,捆綁運營,收益共享

案例:洛陽大學科技城PPP、泰州市華東數據湖産業園及智慧姜堰PPP

二、爲什麽産業園區需要PPP模式?

首先,我們一直強調,産業園區最適合以PPP模式來運作,主要有以下幾個原因:

1、産業園區具有很強的社會公益和公共産品與服務屬性;

2、産業園區總體投資規模大,運作周期長,總體利潤水平不高;

3、過往政府重資産、大投入、高優惠、行政化的運營效果逐漸進入瓶頸期,亟需市場化、高效率的社會資本力量的進入。

那麽,爲什麽說PPP模式的出現對于中國式産業園區是一個巨大的福音呢?

我們認爲,PPP模式,其實是解決了以往部分質疑,認爲中國産業地産是一種畸形的産物,是中國國有土地制度、財政制度和政績思想下的一種怪胎。園區的産業集聚本應該是政府的分內之事,具有強烈的公共産品和公共服務屬性,但政府缺乏經驗、能力和實力,只好讓渡給市場來解決。

在這種怪異的框架下,政府和企業往往是一種囚徒博弈的關系:

政府希望最大化地解決GDP、稅收、就業等問題,見效越快越好,持續越長越好,而企業則希望最大化地盈利,賺錢越快越好,持續越長越好。實際上,如果解決得當,在合適的時間段與激勵機制下,雙方的利益訴求是可以一致的,但是很多時候,政府急于求成,求全責備,企業短視逐利,舍本逐末,最終導致了博弈關系中最壞的結果——園區運營遠遠達不到理想狀態,甚至爛尾荒置,形成巨大的資源浪費和負面效應。

中國式産業園區的囚徒困境

所以說,一直以來,中國的産業園區存在這樣一個棘手的問題,就是園區開發建設熱火朝天,但真正到園區的具體運營時就無人問津。究其原因就在于缺乏一個政企合作的長效機制存在,社會資本運營方既缺乏束縛,也缺乏激勵。短期開發有利可圖,長期運營缺乏資金支撐,成爲一個難以解開的死結。

而一旦將園區運營納入了25年以上的PPP框架中之後,就建立了一種長效均衡機制來有效解決這種囚徒博弈的困境,讓短期一口氣賺到的錢攤到幾十年的時間裏,讓政府和社會資本都不會將目光局限在一城一池的短期利益之上,企業很難短期逐利,政府也很難要求短期的速效政績。

這樣一來,隨著雙方的利益訴求捆綁在一起,趨于一致,就能夠各顯其能,勠力同心于産業園區的整個生命周期之中,著眼于長遠的規劃和穩定的運營,從開發到招商到城市與産業運營,制造多個發力點。

一旦這種長期均衡的發展機制建立起來,無疑會使得多方(區域、政府、企業、産業)共贏獲益,我們也能夠看到更多良性運行的新型園區,這才真正符合新型城鎮化和産業地産的本質含義。

事實也正是如此,在目前財政部定調的PPP模式下,不再要求以往那種大建快上,鋪天蓋地的招商,建好園區甚至是招來企業也僅僅是開始,如何更好地控制現金流和整體債務,更高效持續地提升園區盈利能力才是更爲關鍵的。

在這種充滿活力、激勵更加合理的模式下,市場化主體和契約化運作將成爲主流,産業與城市的融合度更高,互動性更好,規劃性更高,從而最深刻地改變和推動著中國産業園區的發展路徑與格局。

但並不是說,PPP就是一試就靈的萬能藥水,産業園區具體如何操作,依然脫不開以往的框架和節奏,只不過,頂層設計已經發生了變化:園區PPP,就是政府與社會資本進行高度合作,以更具活力的完全市場化的手段提升産業園區的運營效率,以平台整合的思維與路徑去進行軟硬件的搭建,以及産業的集聚與服務,並從園區的長期運營之中獲取合理收益的模式。

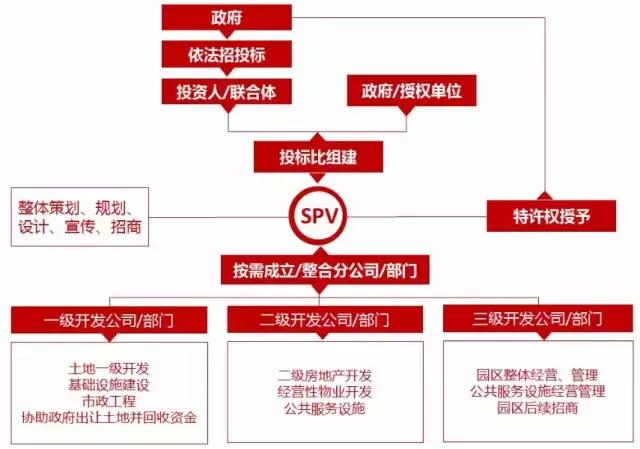

三、園區PPP的整體運作模式

首先我們需要來看一下,與傳統園區開發商形成不同,新型的園區PPP運營者所需要具有的能力有哪些?

園區PPP的整體運作模式可以歸納爲:

投資人或投資人組建的聯合體(按需求整合相關企業),參與政府組織的投資人(合作夥伴)招標投標,中標後與政府共同組建項目公司,項目公司取得政府授予的特許經營權後,根據産業定位,對區域實施整體策劃、規劃、設計,並成立相應的開發分公司或部門,針對各項具體的開發內容實施投資開發、招商、運營,打造一個區域內的産業園區,使區域內相關産業從無到有、從零散到聚集,從初級到成熟,從而實現區域整體價值的提升、區域地塊及物業的升值,區域産業的集聚與提升,而投資人則從各級開發運營中獲得相應的利潤。

當然,這是一種標准式的流程,其中很多細節也可以有所變化。比如華夏幸福運營固安産業新城的項目公司三浦威特,以及宏泰發展運營龍河高新區的項目公司廊坊市盛世建設投資有限公司,都是完全由華夏和宏泰自己設立並100%控股,固安政府和安次區政府都是以購買華夏和宏泰的服務形式進行合作的,屬于特許經營權的範疇,這同樣不妨礙其符合PPP模式的本質要求。

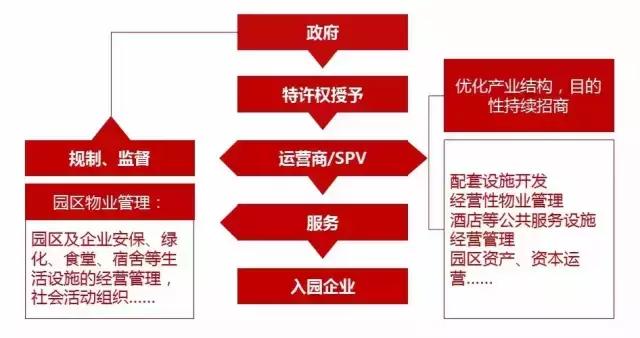

同時,財政部的《政府和社會資本合作法(征求意見稿)》中已經有了明確闡述,社會資本參與PPP時獲得收益的三種方式途徑:一是由政府付費;二是向適用公共産品或服務的用戶收費,也就是“使用者付費”;三是可行性缺口補助,包括與合作項目相關的其他配套開發經營權益等。

這裏面或許會讓不少人進入一個誤區,以爲這是否意味著可以讓社會資本方進行房地産開發來補足收益呢?這顯然是一個錯誤的認知。

如果放在産業園區、産業新城來說,爲了補足缺口,是可以將一些與PPP項目相關的公用物業(如人才公寓、酒店、保障性住房、科教文衛物業等)的開發經營權益補充進去,可能會以特許經營權讓渡的形式進行,但這絕不能簡單等同于可以進行傳統意義上的房地産開發,或者在很多地區存在的那種擦邊球情況。

四、園區PPP的贏利點

我們來看一下園區PPP的幾個可能的主要贏利點:

園區PPP是一個長周期的運作過程,不同的開發運營階段有不同的盈利點,是一個短、中、長期結合的投資組合,上述各階段的利潤來源能爲項目帶來持續穩定的現金流。

需要特別強調的是,這些贏利點,也可能是影響PPP簽訂時物有所值評價的定量評估時的關鍵因素。不過,由于園區並非高速公路、汙水廠這樣傳統可憑經驗模擬估算的基礎設施項目,在土地、産業、資本、人流等衆多不確定函數的綜合作用下,准確的定量評估幾乎很難做到,因此短期來看,定性的物有所值評價更適合于園區PPP的情況。

五、園區PPP的收益率

産業園區的收入不是一個可預測的規則性增長,可能會隨著城市、人口、産業等多種變量的變化而劇烈變化,我們也希望能夠在政府和社會資本之間,確定一個較爲均衡合理可持續的收益率水平,使得園區PPP能夠平穩開展。

財政部的《政府和社會資本合作法(征求意見稿)》文稿中強調,“合作項目連續三年收益過高或者過低,幅度超過合作協議約定的,應當按照合作協議調整政府付費標准,或者公共産品和服務的價格。”

目前,對于PPP收益達成的共識是“確保盈利,嚴禁暴利”,一般對于PPP項目內部收益率的提法在8%~10%這個區間,在産業地産領域,這個收益率對于基建、一級開發屬于可接受範圍,但對于整體産業園區的PPP收益率是否能夠匹配契合尚無定論。

據目前的觀察,二級園區的收益率相對較低,而産業新城的收益率相對較高——如果將産業新城的一般性收益、經常性收益以及相關配套物業開發經營收益都算進去,整體回報率超過30%,甚至超過50%都是一種常態,但這明顯已經接近社會對于“暴利”的認知,未來必定會面臨壓縮的態勢。如果類似的産業新城、産業園區收益率連續3年超出約定或可接受的範圍,可能會進行重新調整。

對于産業新城、産業園區運營商和正在伺機進入的外來者來說,這就是一個尴尬的局面了。PPP模式是政府大力提倡的模式,不可能不去響應,而且響應帶來的業務拓展效應是很強的;但一旦進入PPP的框架,意味著以往的讓政府過度讓利的分成模式不可能再爲PPP模式要求所接受,勢必會帶來一系列對回報率、利潤率的不利影響。何去何從,倒是一個頗費思量,卻又必須迅速面對的艱難選擇了。

六、園區PPP的成功條件

我們認爲,一般來說,好的園區PPP項目,主要取決于兩個條件:

一是必須要觀察該項目的可行性以及規模與實際需求的匹配。如果項目建成以後無法發揮應有效益,即使政府願意支付,也會造成資源的浪費,這樣的項目就缺少成功的PPP項目必須具有的基礎。比如我們現在看到很多由央企、工程公司主導的工業園區建設PPP,其實就是一種工程建設BT的變種,極度依賴政府付費和可行性缺口補貼,建成後無論是政府還是工程方都無法保證園區這一公共服務産品的供給效率提升,這無疑將是典型的失敗園區PPP;

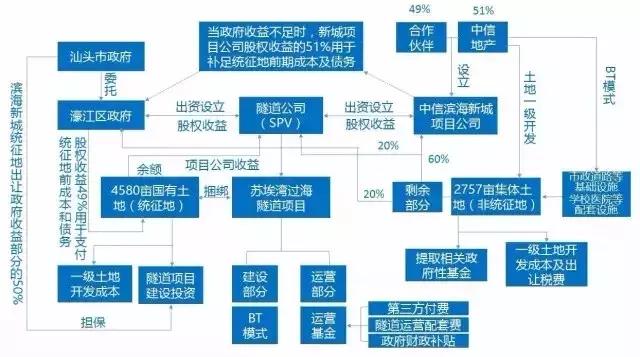

二是要看政府的支付意願和支付能力,以及相應的法律法規保障,以提高違約成本,降低違約可能。比如中信汕頭濱海新城PPP項目,汕頭市濠江區還爭取到了地級市的管理權限,區級政府可以行使地級市的管理權限,再加上汕頭市和濠江區政府都兌現了承諾以兩級立法保障爲濱海新城保駕護航,這些都對PPP的實施有巨大的裨益。

中信汕頭濱海新城PPP示意圖

我們在調研中接觸到兩類政府很典型,一種是一線城市政府,財大氣粗,風格保守,墨守成規,絕不逾矩,不願意嘗試PPP;另一種是欠發達城市,雖然作風激進,但更多還是將PPP作爲一種財政吃緊狀況下的融資模式,並欠缺服務心態。這些,或許才是PPP推行起來最大的障礙。

在園區PPP框架之下,土地、資本和産業三要素最爲關鍵。其中,土地是園區運營的基礎,産業是未來發展的保障,而資本則是園區運營得以持續進行最終順利完成的核心,這些要素的協同與配合對于園區PPP的成功而言至爲關鍵。

同時,PPP模式作爲政府與社會力量合作供給公共服務的一種新模式,第二個P即private既可以是擁有資本的重資産企業,也可以是其他沒有資本優勢但卻擁有技術、專業和管理優勢的輕資産社會組織。

尤其是在存量園區的PPP盤活過程中,這種輕資産的優勢顯得更爲重要,因爲這時候拼的就不是重資産能力,而是在運營、服務、金融、資源整合等的輕資産能力,和平台式的整合能力。

七、政府與社會資本進行PPP模式時應當注意的幾個要點

在這裏特別需要強調的是政府在與社會資本合作時要注意的一些要點。

一是必須建立起長期共識共贏的心態,在專業能力方面充分尊重社會資本,把這種共識和尊重寫進合同當中,給予社會資本足夠的話語權保障;

二是機制和法律的保障,這對于相對弱勢的社會資本而言也十分重要。比如一些區域産業新城的PPP項目,是獲得了兩級人大的立法通過,具有雙保險的效果,無論政府環節和人事變動都不會波及于此;

三是一開始就要有一種公平、合理、透明的審核機制。我們可以構想實踐一種叫做“浮動性輕資産運營式PPP收益框架”爲例,社會資本運營方與政府合資成立基于輕資産的園區運營公司,政府會在年初從財政撥款中打入一筆資金作爲運營團隊的啓動資金,年底時政府會更根據整個園區運營狀況、體系搭建等進行綜合性打分,如果打分低于1,則根據不足的比例進行資金返還,如果打分高于1,則根據超出部分進行獎勵補貼。相對來講,這種機制可能是一種更爲均衡合理的審核方式;

四是評估機制方面需要革新。很多地方政府在選擇PPP合作方時更看重的是資産規模和資金實力等,但涉及到園區PPP,應該更看重的是輕資産運營能力。在園區運營中,社會資本應該是一個具備平台鏈接能力和産業生成能力的規劃方案提供者,負責建立一個端口,引入包括産業投資方、孵化運營方、二級開發商等優秀合作者組成聯合艦隊,也就是所謂的“插線板工程”。這個新型工程方的資質如何評估,政府需要有一種全新的機制來應對。

五是角色權益和産業基礎設施等的提前界定,這些對于降低後期成本、提升合作效益等也非常重要。

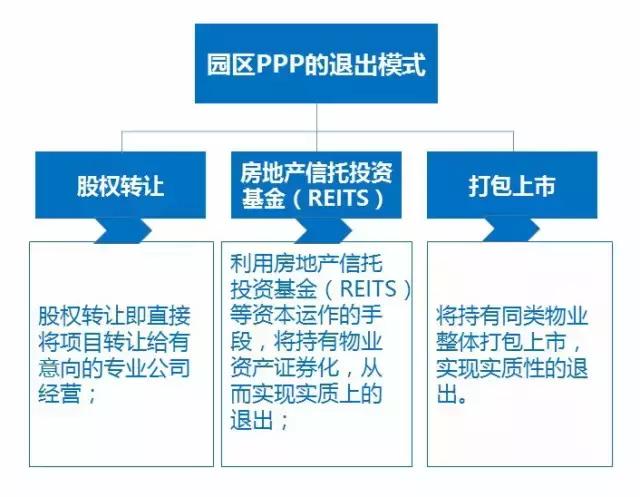

八、園區PPP的退出模式

這其實就涉及園區PPP金融路徑的設計。我們相信,一個運營良好的PPP項目投資所形成的收益或現金流,變成可投資的工具,形成可以上市交易的證券化産品,這樣就能增強資本的流動性和靈活性。只有退出渠道的暢通,才能更好地促進社會資本的進入積極性。

園區PPP金融的繁榮,一方面可以讓PPP運營者輕裝上陣,快速收回成本以更好地投入到新項目中,另一方面也可以讓更多社會資本參與到PPP的融資支持和收益分享當中,開拓當前的社會資本投資標的範圍。

目前,園區PPP的退出主要分爲三種路徑:

一是股權轉讓,直接將項目轉讓給有意向的專業公司經營。

二是利用ABS、房地産信托投資基金(REITS)等資本運作的手段,將持有物業資産證券化,從而實現實質上的退出。

2016年12月底,發改委、證監會聯合印發了《關于推進傳統基礎設施領域PPP資産證券化相關工作的通知》;2017年6月19日,財政部、央行、證監會三部門聯合發布了《關于規範開展政府和社會資本合作項目資産證券化有關事宜的通知》,PPP資産證券化的工作已經正式全面展開。

在這方面,華夏幸福在2017年12月完成發行的32億元規模的固安産業新城的綜合ABS已經走在了最前列。

三是單個或多個PPP資産包組合整體打包上市,實現實質上的退出。後兩種辦法在國外的PPP投資項目中被普遍采用。

(文章來源于網絡轉載)

園區發布群:43406906

更多精彩,歡迎加入!