文 | AI財經社 牛耕

編 | 明萱

【本文由AI財經社原創出品,未經許可,任何渠道、平台請勿轉載。違者必究。】

香港保險還能買嗎?安盛4億港元保險爆雷後,疑惑籠罩在大陸投資者心頭。

近日,數百位投資者在香港安盛保險門口橫幅上書:“200位安盛客戶,被欺詐4億港幣”“投保香港安盛保險血本無歸”。大約200位投保人購買了香港安盛保險發行的投連險Evolution,但在2018年年中,Evolution淨值暴跌95%以上,幹脆清盤。

投資人驚訝地發現,扣掉賬戶建檔費、管理費後,保險淨值爲負數——他們反而欠安盛一大筆錢。200位投保者對應4億港元,每位投保人平均損失200萬港元。

投保人痛斥四宗罪,安盛撇清關系

保險産品爆雷後,雙方對自己的角色和責任各執一詞。

根據投保人的公開信,他們數百人來自中國內地、新加坡、馬來西亞和其他國家地區。多年前,他們從中國內地等地區的不同中介公司得知,安盛發行的EVOLUTIONHKIF保險産品收益穩定,資金安全,主要投資香港物業租售和二手房買賣中的增值服務。

然而由于香港安盛保險公司“涉嫌違規操作”,他們的數億港元保費被虧空殆盡。他們曆數了安盛保險四宗罪:

首先,安盛從未主動寄送該保險的相關資料。保險每到申購日,淨值就大幅上升;贖回日則大幅下跌。對此安盛從未給予正面回複和解釋。

其次,在保險淨值大跌後,安盛才答複稱:該産品在沒有通知投保人的情況下,變更投資方向,投資于金融衍生工具,導致巨虧。

第三,安盛一直在收取建檔費、管理費,保險合同系與安盛簽訂,保費也是支付到安盛的銀行賬戶。

最重要的是,這款投連險産品僅面向專業投資人提供,而安盛並未對投資人做專業資格審核,沒有盡到售賣産品時的相關義務。

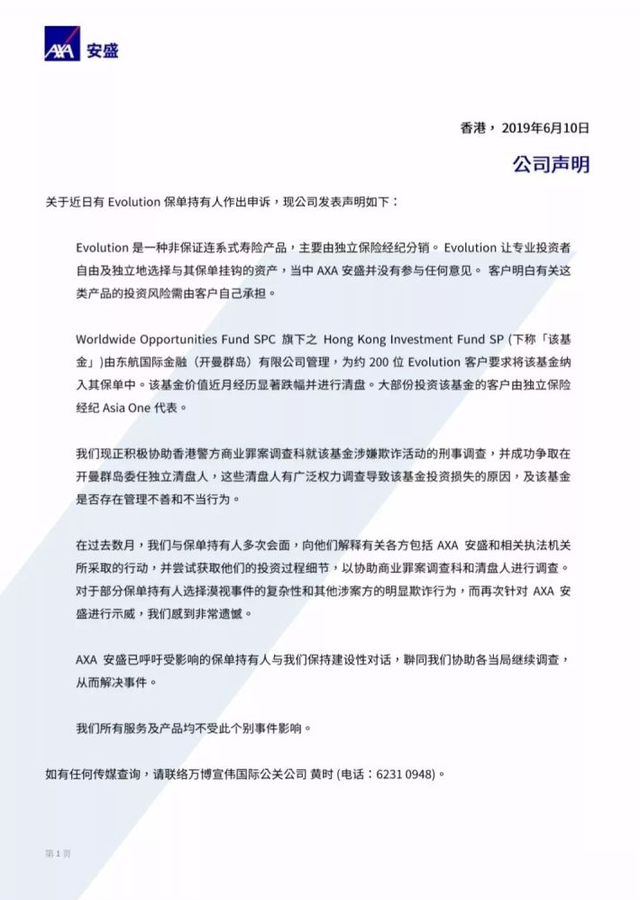

而安盛保險的回複則雲淡風輕:認爲“專業投資者自由及獨立地選擇與保單挂鈎的資産,安盛並沒有參與任何意見。客戶明白有關這類産品的風險需由客戶自己承擔。”但對于安盛在售賣保險的角色是什麽,應當承擔何種義務,香港安盛謹慎地只字未提。

保險變基金,管理者劣迹斑斑

對于安盛強調“專業投資人獨立選擇資産”這種說法,不少專業人士並不買賬。

根據流傳出的Evolution産品PPT:前9頁都在打安盛的招牌,介紹1816年成立的安盛作爲全球第一大保險集團如何靠譜。第10到20頁開始介紹Evolution,但並未明示風險。第21頁才開始介紹HKIF投資基金。

根據PPT介紹,HKIF系由巨人基金管理公司管理。這是第一亞洲控股有限公司旗下基金。而安盛的另一份回應裏,HKIF卻由東航國際金融(開曼群島)有限公司管理。對于這種矛盾的說法,流傳至媒體的不同PPT也有兩個版本的表述。

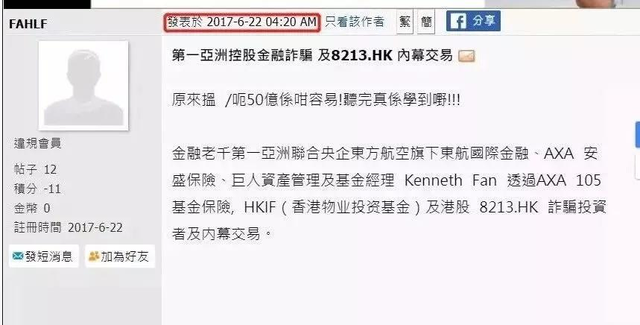

據《中環007》報道,第一亞洲的關聯公司包括宏亞(Asia One),而這兩個名字同樣劣迹斑斑。2017年6月就有港民反映:“第一亞洲聯合東航國際金融、安盛保險、巨人基金管理,通過AXA 105基金保險……詐騙投資者。”

據《香港01》報道,此前2016年4月,新加坡金融管理局曾將第一亞洲在新加坡的代理中介First Asia Alliance列入投資者警惕名單。同樣在2016年,第一亞洲向買家兜售流浮山農地,稱附近建設豪宅後土地將升值,甚至假稱“陳茂波(時任香港發展局局長)都有買”。但豪宅項目實則已經撤銷。

有媒體《文子的精算工作室》梳理了第一亞洲,如何變成投資者口中的“金融老千”:第一亞洲原本從事地産發展和財務借貸,曾引入Megatr8,並獲得31.4%的高回報率,名聲斐然。但後來發現第一亞洲在香港上市無望後,Megatr8退出,東航金融接盤。

此後第一亞洲旗下的宏亞AsiaOne開始推廣該基金,並假用安盛曆史、此前管理者的回報率,來說明低風險。其將70%底層資産是次級按揭房貸和民間借貸,風險極高,並非宣傳的“香港物業基金”。這也是投資者說“變更投資方向”和“看重安盛才購買”的由來。

至于這一産品爲何能虧得血本無歸,核心在于:它是一種包裝成保險的基金産品,迥異于重疾險、長壽險等傳統保險。它被稱爲“105投連險”,保費放置在投保人自己持有的賬戶中,自己選擇投資標的。如果保險人身故,賠償金額爲賬戶價值的105%,即它具有賠償5%的人壽險成分。但投連險核心的作用還是承擔信托功能,成爲基金的投資平台。

換句話說,投保者以爲自己買了保險,實際是買了“披了保險皮的基金”。這類産品通常面向專業投資者,次級按揭房貸也絕非低風險標的。至于安盛有無誤導投資者、與第一亞洲和東航國際金融是否沆瀣一氣,則只有香港有關部門調查後才能給出結論了。

香港保險還能買嗎

赴港買保險曾是內地一股潮流。2012年,內地居民爲香港保險業貢獻保費即超過10%,2015年上漲到24.1%,2016年甚至上漲到39.3%,近兩年雖有回落仍在30%左右。

更優惠的條件是內地居民赴港投保的動力。據《保險中介》報道,保險業人士稱:同樣保額的壽險,香港保費至少比內地便宜10%到20%,同等保費時,香港保額則高出內地2-6倍。香港保險也覆蓋範圍更廣,如重疾險就比內地多覆蓋10多項重大疾病,並有對特殊疾病的保障。

在2016年這一暴漲之年,內地居民赴港投保飙升四成,新增保費31%。除風險保障的另一原因是:人民幣貶值背景下,內地居民缺乏投資渠道。在香港買保險,不受每人每年兌換5萬美元限制,刷銀聯卡就能買,如果是美元保單還能從彙率下跌中獲益。

此次爆雷的Evolution,實際就能突破兌換外彙限制,購買內地以外的基金産品。香港保險經紀人拉攏內地居民入港簽約保險,一時成爲風潮。

但內地對資金入港並非沒有限制。2016年起,人壽、保誠、友邦等保險公司均發出通告,暫停大陸客戶在香港以電子支付方式繳納保費。外彙管理局也對內地居民在香港刷銀聯卡買保險,限制在5000美元以內。這直接導致內地居民赴港買保險暴跌,但仍處于較高水平。

此外,中國保監會還發出《關于內地居民赴港購買保險的風險提示》,警示“香港保單不受內地法律保護”,如果發生糾紛適用香港地區法律,但香港保險索償投訴局的裁決上限是100萬港元,可能無法覆蓋保單。彙率風險、外彙政策風險,甚至香港保險産品條款中的諸多條文,都可能留下隱患。

屬于內地監管“法外之地”的香港保險業,是否在割內地投保人的韭菜?在大陸,保險業“誤導銷售”始終是保監會整治的重點,每年必登315晚會,6月17日上海銀保監局還連發9張罰單,處罰了多個保險機構的誤導銷售問題。在此次事件後,香港保險經紀人仍在疾呼:香港保險依然可以買,但需有人指路。內地保險市場也在向香港靠攏,推出更相似的保險産品。