近期,韓國散戶大幅加倉A股的消息引發關注。韓國證券托管局(KSD)的數據顯示,韓國投資者7月淨買入2.027億美元(約合2441億韓元)A股基金,是上月8830萬美元的兩倍多。

不僅如此,幾位外資基金産品負責人也對第一財經記者提及,近期籌備在韓國發行A股基金,“韓國投資者向來偏愛A股,他們零售市場A股基金銷售應該常年排在前三。”這些基金一般通過QFII額度或滬深港通布局A股。相比更保守、內向型的日本投資者,韓國投資者對A股的了解和配置度更高。

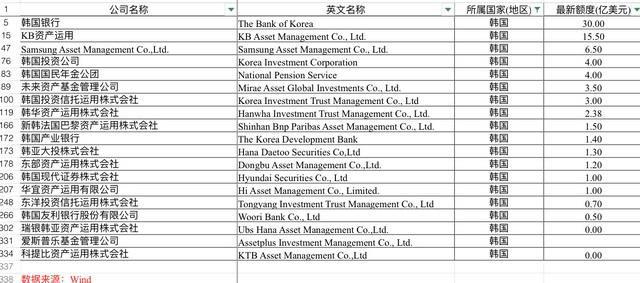

根據記者梳理,在總計335家擁有QFII額度的外資機構中,韓國就占到了19家,額度排名前20的機構中就有2家是韓國機構。外界認爲,中國連續十年是韓國最大順差來源,並已成爲韓國最大貿易夥伴,極高的經濟相關性推動了韓國對A股的投資。同時,韓國的金融開放、科技電子産業升級和醫療養老等進程走在中國之前,因此韓國投資者似乎可通過“後視鏡”來把握未來中國經濟發展、産業升級的路徑。

韓國散戶大幅加倉A股

如果對布局A股的外資具體地區分布進行分析則會發現,美國是最大的資金來源,其次是中國香港和英國。而在亞洲國家中, 韓國僅次于新加坡。

韓國投資者尤其鍾情A股,只要和同爲亞洲主要國家的日本相比,高下立現。記者發現,在有統計的335家擁有QFII額度的外資機構中,韓國機構占到了19家,盡管日本機構有21家,但就市值來看,日本股市的市值(5.67萬億美元)是韓國的三倍有余。過去兩年外資瘋狂湧入中國股債市場,但事實上,日本投資者的參與度不高,“根據我們對日本客戶的走訪,並不是他們覺得中國市場沒有吸引力、不想投資,主要還是因爲不熟悉。”野村東方國際CEO孫冬青此前對記者表示。

之所以韓國投資者青睐A股,根本原因是近期A股市場的賺錢效應。根據金融服務數據提供商FN Guide的數據,截至7月24日的一個月裏,投資于中國股市的全球ETF平均獲利13.37%,遠超其他新興經濟體和發達經濟體股市的ETF;相比之下,巴西股市當月增長10.26%,印度的這一比例爲7.41%,發達經濟體的數據要低得多——北美市場爲5.14%,歐洲地區爲4.08%,日本同期則下跌0.67%。

值得一提的是,韓國散戶不僅熱愛投資A股,韓國基金公司投資A股的業績也不俗。表現最好的基金是韓國未來資産基金管理公司的滬深300基金(TIGER China CSI 300),漲幅高達29.81%。該公司其他類似基金的漲幅在19.48%~29.64%。記者也獲悉,該機構的許多基金都是爲追蹤滬深300指數公司的表現而設立的。

外資大幅買入A股,與對中國經濟從疫情中最先複蘇的判斷緊密相關。得益于強有力的防控措施,8月以來新疆和遼甯的疫情得到緩解,但海外多數地區疫情仍未見明顯緩解。7月官方PMI上行凸顯了中國制造業的強勢複蘇。官方PMI中建築業指數反彈、重卡銷量增速大幅上行、水泥産銷率回升,種種迹象均表明基建活動保持較高活躍度,新房銷售和汽車銷量繼續保持同比正增長。由于餐飲和客運量僅恢複到正常水平的約70%,實現全面複蘇仍有一定距離,但已超出多數海外國家的表現。

今年,A股QFII/RQFII的額度限制已完全取消。過去十年多來,韓國機構就不斷申請提高QFII額度。例如,2012年5月,韓國最大的機構投資者韓國國家養老基金(National Pension Service,當時資産管理規模達3160億美元)向中國申請更多的QFII額度,因爲其在當年3月得到的1億美元限額已經用完。當時該機構董事長全光宇表示,計劃在當年9月前使用新的額度,並將很快挑選兩位基金經理來處理在中國的投資。

“絕不應當低估中國經濟真實潛力。” 全光宇稱,當時,上證綜合指數已從2007年10月的高點下跌了61%,市盈率爲12.7倍,較自1997年以來32.4倍的平均市盈率低61%。

韓國投資者擁有“後視鏡”

值得一提的是,韓國和中國貿易關系緊密,同時,韓國過去二十多年來走過的産業升級和金融開放進程都正在中國啓動和進行中。這似乎讓韓國投資者對觀察中國未來的發展走向擁有了更好的預判。

中國連續十年是韓國最大順差來源,並已成爲韓國最大貿易夥伴,有觀點認爲,在這種情況下,投資中國即是投資韓國。8月5日下午,商務部發布消息稱,《中國—韓國自由貿易協定》實施以來,中韓雙方已進行六次關稅削減,零關稅貿易額覆蓋率已達55%以上,優惠關稅利用率持續提升,將推動第二階段談判。

就産業升級進程來看,上世紀80年代,韓國出台了一系列支持結構升級的産業政策,引導傳統的勞動和資本密集産業逐漸向技術和創新驅動産業轉型。韓國政府配套發布了《半導體芯片保護法》以保護韓國半導體芯片産業的發展。《科學技術創新法》的提出也鼓勵科學技術信息的普及,鼓勵全民參與科技創新的浪潮。韓國面板及存儲芯片在2011年最高時達到50%及80%的全球市占率,至今仍穩居全球市占率第一,從而帶動韓國成爲全球出口貿易的“金絲雀”。同時,韓國政府逐年增加研發支出和公共教育支出,減少對外部進口技術的依賴。

此外,A股在過去兩年來被逐步納入國際主流指數,這無疑是外資大幅流入的催化器,而衆多海外投資者認爲,韓國的開放進程對A股極具參照意義。

1988年12月,韓國宣布了修正計劃《韓國證券市場國際化的四年中期計劃》;1992年1月,韓國引進QFII制度,外資持股比例上限設定爲10%,MSCI首次將韓國股市按20%納入;1993年6月,韓國政府提出“全面金融改革方案”,全面放松資本國際化的限制;1996年取消對外資直接投資範圍的限制,外資持股比例上限設定爲20%;1998年5月完全取消證券市場投資比例限制。1998年9月,韓國股市按100%納入MSCI。韓國股市分三次完全納入MSCI,用將近20年的時間,韓國實現了金融市場的開放。此後,韓國股市一路向上。1998年,KOSPI只有400多點,2019年,上漲到2400多點,21年上漲了5倍多。

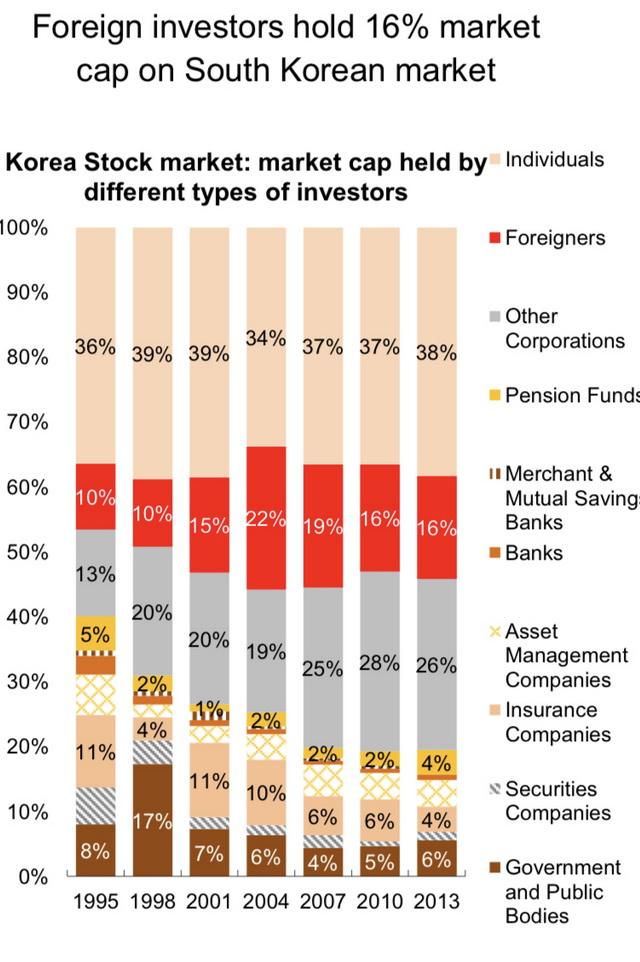

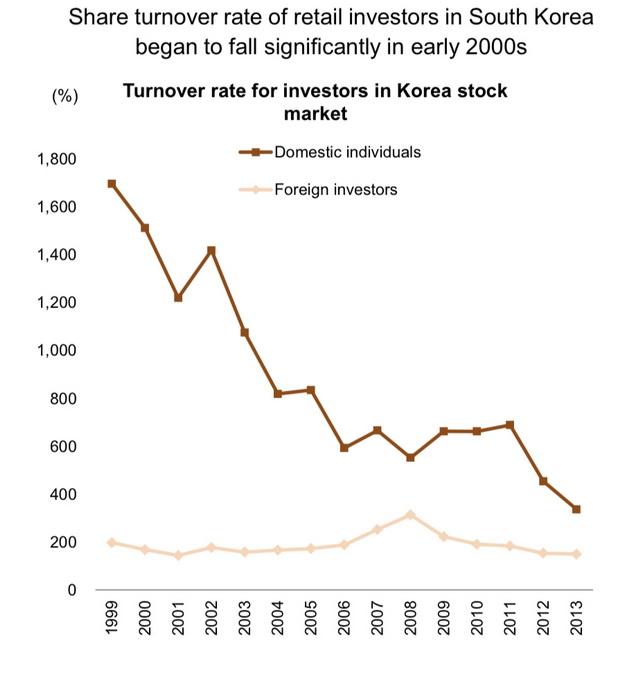

當前,海外投資者持有韓國股市近16%的市值,部分韓國公司在金融開放進程中估值明顯提升,例如三星的股價在過去近二十年間漲了500倍。同時,中金的數據也顯示,在開放的進程中,由于機構投資者增加,韓國股市的散戶換手率也從2000年初開始大幅下降,從近1700%降至2013年的300%。

目前中國已經有了QDII、QFII制度,A股在MSCI的納入因子也達到了20%,未來這一比例仍將逐步提升。8月7日,國家外彙管理局副局長王春英表示,今年二季度,境外投資境內證券淨流入逾600億美元,處于曆史較高水平,顯示人民幣資産具有較強的吸引力。