摘要

本月聚焦:低碳科技賦能綠色轉型發展

科技創新是優化經濟發展模式、發展綠色低碳經濟進程的中堅力量,是實現“2030碳達峰、2060碳中和”的關鍵推動力。2022年8月,科技部、國家發改委等九部門聯合發布《科技支撐碳達峰碳中和實施方案(2022-2030年)》(以下簡稱“《方案》”),明確下階段中國綠色轉型技術核心發展方向,指引完善綠色低碳科技創新體系。綠色低碳科技貫穿企業工業生産全過程,通過提升低碳技術應用、增加低碳産品供給,可以推動能源、制造、交運、建築等傳統高碳行業實現綠色轉型。長期來看,供給端的低碳轉型將輻射至消費端,引導綠色消費理念的建立。《方案》共計提出十項具體行動,涉及低碳、零碳、負碳三個方面的技術創新。該劃分方法從産業綠色化轉型的途徑切入,體現了控制經營生産碳排放的核心理念。早在2021年《方案》編寫專家組會議就將低碳、零碳、負碳技術研發作爲重要推動方向,在《高等學校碳中和科技創新行動計劃》、《關于完整准確全面貫徹新發展理念做好碳達峰碳中和工作的實施意見》等多個政策文件中也有體現。

電力行業是能源系統的重要構成。根據《中國能源統計年鑒2020》,電力行業的碳排放量約占我國所有行業碳排放總量的45%。目前我國電力結構依然以火電(包括燃煤、燃油和燃氣發電)爲主,2020年火電在我國發電總量中約占68%;而煤電、油電和氣電三類化石能源發電的二氧化碳平均排放強度遠遠高于其他可再生電力來源。我國電力行業脫碳綠色轉型可謂任重道遠。電力行業是國民經濟的重要基礎産業,也是實現雙碳戰略目標的關鍵行業。我們認爲,電力行業的轉型發展需要在保障安全穩定供應的基礎上,借助規模化發展及技術創新等途徑實現電力行業碳中和目標。

建築業作爲我國能源消費和碳排放的三大領域之一,是實現碳達峰、碳中和目標的重要一環。2022年3月1日,住房和城鄉建築部發布《“十四五”建築節能與綠色建築發展規劃》,規劃從建築節能改造、推動可再生能源應用、實施建築電氣化工程、推廣新型綠色建造方式等方面對建築行業低碳轉型做了詳細的規劃方針。近年來,國家發布了一系列針對有關綠色建築節能減排等政策要求,加快對建築行業材料和生産過程的轉型升級。可以看到,在碳中和和碳達峰的國家大背景下,建築領域的低碳轉型將成爲助力“雙碳”目標的重要途徑。

ESG趨勢

1)國內ESG政策:國家發展改革委等部門印發《關于加快建立統一規範的碳排放統計核算體系實施方案》。2022年8月19日,國家發展改革委、國家統計局、國家生態環境部聯合印發《關于加快建立統一規範的碳排放統計核算體系實施方案》,目標加快建立統一規範的碳排放統計核算體系。《實施方案》提出了階段性的目標,到2023年,基本建立職責清晰、分工明確、銜接順暢的部門協作機制;到2025年,統一規範的碳排放統計核算體系進一步完善,爲碳達峰碳中和工作提供全面、科學、可靠數據支持1。

2)海外ESG政策:美國總統拜登簽署《2022通脹削減法案》。2022年8月16日,美國拜登總統簽署了總價值爲7500億美元的《2022年通脹削減法案》(Inflation Reduction Act)。新法案包括美國有史以來規模巨大的能源安全與應對氣候變化投資,撥款總數達3690億美元。該法案以氣候和能源爲重點,包括降低消費者可再生能源使用成本,促進國內清潔能源制造發展,支持工業脫碳的氣候解決方案,以及對欠發達社區的氣候緩釋舉措的投資2。

3)重要ESG事件:全球行業領先企業加大節能力度。能源巨頭英國石油公司(BP)8月1日宣布,計劃投資多達5000萬英鎊在英國建立一個新的電動汽車(EV)電池測試中心的分析實驗室;殼牌和漢莎航空8月1日宣布,雙方計劃簽訂一項180萬噸的可持續航空燃料供應協議;Google母公司Alphabet在8月3日宣布發行57.5億美金的可持續發展債券,Alphabet 對外宣稱,未來會將此次可持續發展債券募集而來的所有資金用于對環境、社會有益的投資當中去。

ESG投資

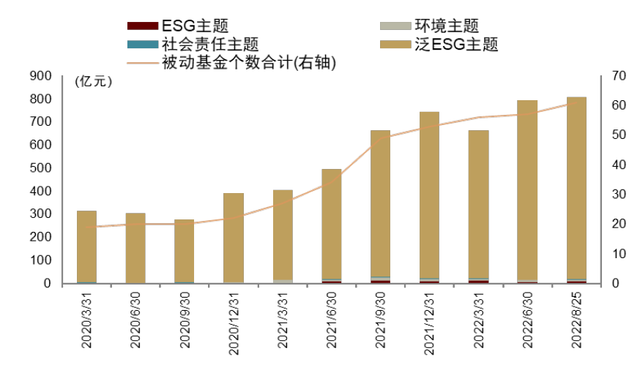

1)國內ESG産品:被動ESG主題産品多數跑贏市場。2022年8月共發行主動型ESG主題基金2只,累計發行份額8.93億元,被動型泛ESG主題基金1只,累計發行份額6.97億元。從收益表現來看,被動型ESG主題基金表現優于主動型ESG主題基金。9只被動型ESG主題基金共有8只産品今年以來收益超過滬深300指數,平均超額收益2.55%。

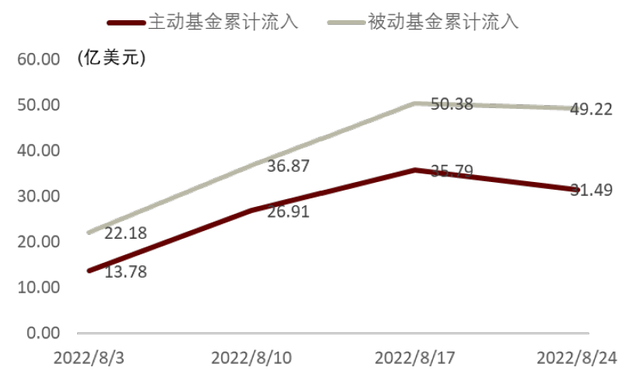

2)海外ESG産品資金流向:本月主動型基金持續流入31.49億美元。今年以來海外被動型ESG基金累計淨流入高于主動型ESG基金,達到544.13億美元。本月以來被動型ESG基金資金先流入後持平,累計淨流入達到49.22億美元,其中被動型ESG主題基金累計流入39.07億美元。

3)ESG因子表現:環境治理因子維持優勢表現。滬深300成分股內ESG綜合得分因子多頭收益表現較爲突出,中證800成分股內治理得分多頭收益較高。2018年以來ESG、S和G得分因子的整體預測能力優于E環境得分因子。

ESG評級

ESG評級及數據:關注ESG評級監管。日前,歐洲經濟和社會委員會(EESC)任職並擔任法國資産管理協會(AFG)總代表的Pierre Bollon呼籲,隨著人們對資産管理部門的“洗綠”問題日益關注,應當對ESG數據和評級供應商進行力度更大的監管。Bollon認爲,ESG數據供應商在投資行業發揮著越來越重要的作用,它們應該像金融服務部門的其他部分一樣接受監管。Bollon表示:“投資者要求公司提供越來越多的ESG信息,因爲這已成爲主流,但這些信息並沒有標准化”。

正文

本月聚焦:低碳轉型科技賦能綠色轉型發展

綠色低碳轉型進行時——低碳、零碳、負碳技術創新體系

科技創新是優化經濟發展模式、發展綠色低碳經濟進程的中堅力量,是實現“2030碳達峰、2060碳中和”的關鍵推動力。2022年8月,科技部、國家發改委等九部門聯合發布《科技支撐碳達峰碳中和實施方案(2022-2030年)》(以下簡稱“《方案》”),明確下階段中國綠色轉型技術核心發展方向,指引完善綠色低碳科技創新體系。綠色低碳科技貫穿企業工業生産全過程,通過提升低碳技術應用、增加低碳産品供給,可以推動能源、制造、交運、建築等傳統高碳行業實現綠色轉型。長期來看,供給端的低碳轉型將輻射至消費端,引導綠色消費理念的建立。

低碳、零碳、負碳創新體系

《方案》共計提出十項具體行動,涉及低碳、零碳、負碳三個方面的技術創新。該劃分方法從産業綠色化轉型的途徑切入,體現了控制經營生産碳排放的核心理念。早在2021年《方案》編寫專家組會議就將低碳、零碳、負碳技術研發作爲重要推動方向,在《高等學校碳中和科技創新行動計劃》、《關于完整准確全面貫徹新發展理念做好碳達峰碳中和工作的實施意見》等多個政策文件中也有體現。下圖爲低碳、零碳、負碳技術創新主要涉及的領域。

圖表1:低碳、零碳、負碳創新體系介紹

資料來源:2021年7月15日《高等學校碳中和科技創新行動計劃》,教育部,中金公司研究部

電力行業低碳轉型技術

電力行業是能源系統的重要構成。根據《中國能源統計年鑒2020》,電力行業的碳排放量約占我國所有行業碳排放總量的45%。目前我國電力結構依然以火電(包括燃煤、燃油和燃氣發電)爲主,2020年火電在我國發電總量中約占68%;而煤電、油電和氣電三類化石能源發電的二氧化碳平均排放強度遠遠高于其他可再生電力來源。我國電力行業脫碳綠色轉型可謂任重道遠。電力行業是國民經濟的重要基礎産業,也是實現雙碳戰略目標的關鍵行業。我們認爲,電力行業的轉型發展需要在保障安全穩定供應的基礎上,借助規模化發展及技術創新等途徑實現電力行業碳中和目標。

圖表2:全球各種電力來源的平均CO2排放強度

資料來源:中國工程院院刊《中國電力行業碳達峰、碳中和的發展路徑研究》整理自聯合國政府間氣候變化專門委員會(IPCC),2021年12月07日,中金公司研究部

圖表3:我國2020年發電量結構

資料來源:中國電力企業聯合會《2020年電力統計基本數據一覽表》,中金公司研究部

電力行業加快清潔低碳轉型對國家實現雙碳目標具有重大意義,因此電力行業的低碳發展路徑受到廣泛關注。從電力能源技術角度出發,電力行業的綠色低碳轉型涉及發電、輸電、變電、配電、用電五大環節的協同創新,包括傳統火力發電的轉型升級,風光水火儲一體化的新型可再生能源電力體系建設,以及氫能、儲能及新興低碳技術創新發展;從數字化技術角度,隨著以可再生能源爲主體的新型電力系統不斷完善,數字化建設將在電力系統規劃、電力企業運營、電力平台交易等方面發揮更大作用。2021年,中國電力企業聯合會在《電力行業碳達峰碳中和發展路徑研究》中提出了構建多元化能源供應體系、發揮電網基礎平台作用等碳達峰碳中和實施七大路徑。

圖表4:電力行業碳達峰碳中和實施路徑

資料來源:中國電力企業聯合會《電力行業碳達峰碳中和發展路徑研究》(2021年),中金公司研究部

國家發改委、國家能源局等政府部門通過政策積極推動構建新型電力行業,加快電力行業低碳清潔轉型。我們觀察到國內的電力行業政策通常以發展可再生能源發電、建設綠色電力市場交易平台、鼓勵綠色電力消費等方面爲著力點,引導電力市場向清潔低碳方向發展。2022年2月10日,國家發改委、國家能源局聯合印發《關于完善能源綠色低碳轉型體制機制和政策措施的意見》,提出“推動電力來源清潔化和終端能源消費電氣化,適應新能源電力發展需要制定新型電力系統發展戰略和總體規劃,鼓勵各類企業等主體積極參與新型電力系統建設”。

圖表5:電力行業低碳發展政策概覽

資料來源:國家發改委、國家能源局等官網,中金公司研究部

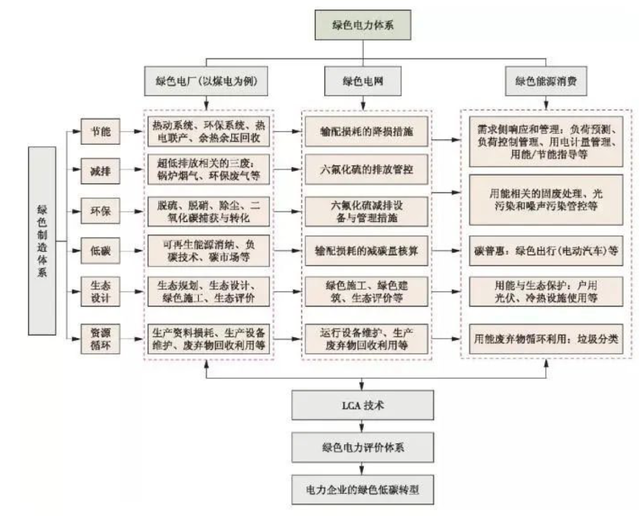

從綠色制造技術視角解讀電力行業低碳轉型路徑

低碳制造技術體系可從綠色電廠建設與維護、綠色電網基礎設施構建與維護、綠色電力能源交易與消費三方面促進電力行業低碳發展。

綠色電廠建設與維護方面,以燃煤電廠爲例,可以關注電廠運營過程中作爲主要耗能點的火電機組系統,針對不同燃煤火電機組類型應用相匹配的火電機組節能減排優化技術,提高熱動系統、環保系統、熱電聯産等系統的能源效率;以可再生能源發電爲例,加強對太陽能、風能、生物質能、水能等清潔能源的利用能力,提高能量轉化效率。

綠色電網基礎設施構建與維護方面,通過完善水電、風電等可再生電能輸送的基礎設施,保障清潔電力能源供給效能,實現電能的及時接入和足額消納;開展數字電網建設,以智能化設施與大數據技術,對電能傳輸降損效率進行精准管理。

綠色電力能源交易與消費方面,結合國家加快建設全國統一電力市場體系的政策意見,利用交易平台建設信息技術將更多市場主體以及交易對象納入綠色電力交易過程中,加強綠色電力從供給端到需求端的傳遞效果,探索有利于綠色電力消納的市場機制與商業模式。

圖表6:綠色制造技術體系支持電力行業低碳轉型的具體形式

資料來源:南方能源觀察《“雙碳”目標下綠色電力低碳發展的路徑分析》,2022年2期,中金公司研究部

建築行業低碳轉型技術

低碳轉型方針與規劃:助力“雙碳”目標的重要途徑

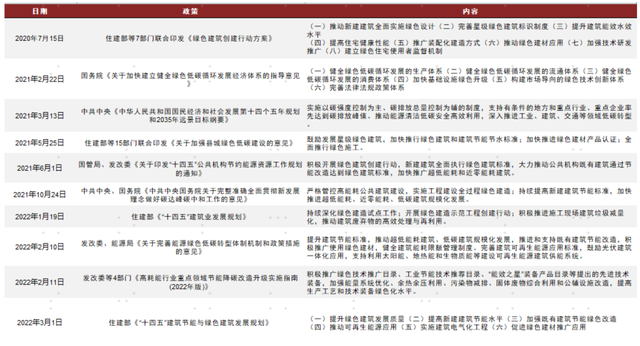

建築業作爲我國能源消費和碳排放的三大領域之一,是實現碳達峰、碳中和目標的重要一環。2022年3月1日,住房和城鄉建築部發布《“十四五”建築節能與綠色建築發展規劃》,規劃從建築節能改造、推動可再生能源應用、實施建築電氣化工程、推廣新型綠色建造方式等方面對建築行業低碳轉型做了詳細的規劃方針。近年來,國家發布了一系列針對有關綠色建築節能減排等政策要求,加快對建築行業材料和生産過程的轉型升級。可以看到,在碳中和和碳達峰的國家大背景下,建築領域的低碳轉型將成爲助力“雙碳”目標的重要途徑。

圖表7:建築行業低碳政策概覽

資料來源:住建部、商務部、發改委等網站,中金公司研究部。

排放情況統計:強度大,能耗高

根據中國建築能耗與碳排放數據庫顯示,截止到2019年末,我國建築運行階段直接消費的化石能源排放總計55223.67萬噸二氧化碳,電力排放達到112445.64萬噸二氧化碳,熱力排放達到45302.77萬噸二氧化碳。可以看到,公共建築的電力排放相對較高,而城鎮居住建築的熱力排放則較高。排放強度上,電力能耗強度比往年更高,每平方米就消耗15.48kg的二氧化碳。

圖表8:建築運行階段碳排放統計

資料來源:中國建築能耗與碳排放數據庫,中金公司研究部

中國建築節能協會能耗統計專委會發布的《中國建築能耗與碳排放研究報告(2021)》3統計 ,2019年全國建築全過程能耗總量爲22.33億噸標准煤,相較2005年的能耗總量,年均增速爲6.3%。全過程碳排放總量爲49.97億噸二氧化碳,占全國碳排放比重的50.6%,年均增速爲5.92%。由此我們認爲,建築行業的低碳轉型迫在眉睫。

建築行業未來轉型方向:數字技術與綠色建築深度融合

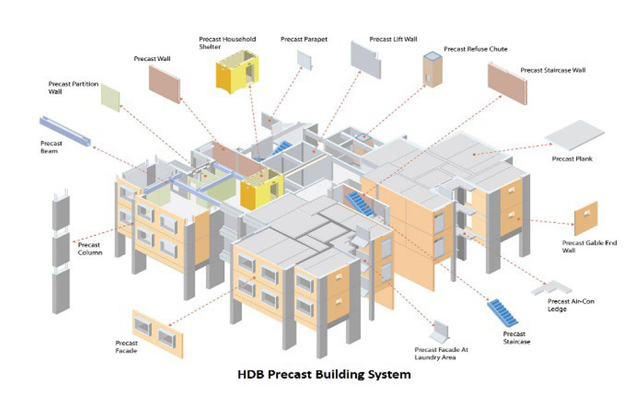

在“雙碳”背景下,建築業實現低碳轉型要從加快優化建築用能結構、加快提升建築能效水平與全面提升節能管理能力三個方面入手。近年來建築行業發展呈現兩大趨勢:一是數字技術與綠色建築深度融合;二是個性化定制與標准化裝配的廣泛應用。由這兩大趨勢引發一系列革新低碳創新主要體現在建造智能化、材料低碳化、和數字科技化三個方面。建造轉型技術主要包括使用裝配式建築制造方式、建築信息模型(BIM)和智能化施工裝備。

裝配式建築是指結構系統、外圍護系統、設備與管線系統、內裝系統的主要部分是采用預制部品部件集成的建築。其主要分類爲裝配式混凝土結構、裝配式鋼結構、裝配式木結構等。建築信息模型(BIM)是指在建設項目資産的全生命周期應用模型和數字化技術手段進行信息管理的方法和技術。它的應用涵蓋了從規劃設計、方案及初步設計、施工圖設計、施工建造、竣工交付、資産運維及最終拆除的建築物全生命周期。

圖表9:裝配式建築關系圖

資料來源:新加坡建屋發展局官網,中金公司研究部

圖表10:建築信息模型全流程

資料來源:BIM AEC官網,中金公司研究部

建築材料技術涉及水泥、混凝土、陶瓷等重大關鍵技術的攻關和突破。高強度高性能混凝土、鋼筋的不斷推廣應用,能夠減少原材料對生産加工、交通運輸以及電力的使用和消耗。同時,要積極布局以低碳節能爲首要目標的綠色環保建築材料,如綠色高性能混凝土(GHPC)、再生骨料混凝土(RAC)、綠色牆體材料等。

建築業低碳轉型對于數字化的要求體現在構建建築産業互聯網上,具體需要融合“建築基因”與“數字基因”,構建起資源共享、共生發展、多方共贏的建築産業互聯網新生態。同時要普及城市信息模型(CIM)基礎平台,通過融合遙感信息、城市多維地理信息、建築及地上地下設施的BIM、城市感知信息等多源信息,探索建立表達和管理城市三維空間全要素,用以作爲城市規劃、建設、管理、運行的技術支撐。

圖表11:建築運行階段碳排放統計

資料來源:中國測繪學會,中金公司研究部

ESG趨勢

本節我們主要跟蹤國內外 ESG 重大政策、全球大型企業 ESG 實踐方面的最新情況,供投資者參考。2022年8月份,國內政府部門發布多個碳中和碳達峰行動相關實施方案和實施意見,並公布了首批氣候融資試點名單;海外ESG政策集中于氣候投融資法案簽署和國家氣候轉型目標升級,資管機構創新ESG産品,推動行業認識標准化。此外,大型企業ESG實踐步伐加快,加快打造循環經濟。

圖表12:近一月國內外重要ESG政策彙總

資料來源:國家發改委、工信部、生態環境部、路透社、彙豐銀行等,中金公司研究部

國內ESG政策:明確碳達峰碳中和實施方案

► 福建省印發《關于完整准確全面貫徹新發展理念做好碳達峰碳中和工作的實施意見》:2022年8月21日,中共福建省委、福建人民政府印發《關于完整准確全面貫徹新發展理念做好碳達峰碳中和工作的實施意見》,做好碳達峰碳中和工作,科學制定時間表、路線圖。《實施意見》具體闡明推進經濟社會發展全面綠色轉型、深度調整産業結構、加快構建清潔低碳安全高效能源體系等十余項工作任務。4

►國家發展改革委等部門印發《關于加快建立統一規範的碳排放統計核算體系實施方案》:2022年8月19日,國家發展改革委、國家統計局、國家生態環境部聯合印發《關于加快建立統一規範的碳排放統計核算體系實施方案》,目標加快建立統一規範的碳排放統計核算體系。《實施方案》提出了階段性的目標,到2023年,基本建立職責清晰、分工明確、銜接順暢的部門協作機制;到2025年,統一規範的碳排放統計核算體系進一步完善,爲碳達峰碳中和工作提供全面、科學、可靠數據支持。5

► 交通運輸部門印發《綠色交通標准體系(2022年)》:2022年8月18日,交通運輸部印發《綠色交通標准體系(2022年)》。《標准體系》共收錄242項綠色交通國家標准和行業標准,包括基礎通用標准11項,節能降碳標准101項,汙染防治標准78項,生態環境保護修複標准35項,資源節約集約利用標准17項。《標准體系》目標到2025年,基本建立覆蓋全面、結構合理、銜接配套、先進適用的綠色交通標准體系。6

► 科技部等九部門聯合印發《科技支撐碳達峰碳中和實施方案(2022—2030年)》:2022年8月18日,科技部、國家發展改革委、工業和信息化部等九部門聯合研究制定並印發了《科技支撐碳達峰碳中和實施方案(2022—2030年)》。《實施方案》統籌提出支撐 2030 年前實現碳達峰目標的科技創新行動和保障舉措,並爲 2060 年前實現碳中和目標做好技術研發儲備;充分發揮科技創新的支撐作用,統籌推進工業化城鎮化與能源、工業、城鄉建設、交通等領域碳減排;堅持創新驅動作爲發展的第一動力,堅持目標導向和問題導向,構建低碳零碳負碳技術創新體系。7

► 生態環境部等九部委聯合公布氣候投融資試點名單:2022年8月10日,生態環境部等九部委根據各省份推薦情況,綜合考慮工作基礎、實施意願和推廣示範效果等因素,確定並公布了首批氣候投融資試點名單。此次共有23個氣候投融資試點獲批,具體包括河北省保定市、山西省太原市、甘肅省蘭州市等12個市區;深圳市福田區、武漢市武昌區等4個區;上海市浦東新區、四川省天府新區等7個國家級新區。8

► 北京市印發《北京市“十四五”時期應對氣候變化和節能規劃》:2022年8月9日,北京市生態環境局、北京市發展和改革委員會聯合印發《北京市“十四五”時期應對氣候變化和節能規劃》。《規劃》要求到2025年,積極推動從能耗雙控向碳排放總量和強度雙控轉變,形成與超大城市特征基本相適應的現代化應對氣候變化治理體系與節能政策措施體系,城市適應氣候變化能力顯著提高。 9

► 國資委發布《中央企業節約能源與生態環境保護監督管理辦法》:2022年8月3日,國務院國有資産監督管理委員會發布《中央企業節約能源與生態環境保護監督管理辦法》。《辦法》指出中央企業應積極穩妥推進碳達峰碳中和工作,科學合理制定實施碳達峰碳中和規劃和行動方案,建立完善二氧化碳排放統計核算、信息披露體系,采取有力措施控制碳排放。中央企業同時還應建立健全節約能源與生態環境保護領導機構,負責本企業節約能源與生態環境保護總體工作,研究決定節約能源與生態環境保護重大事項,建立工作制度。10

► 工信部、發改委、生態環境部聯合印發《工業領域碳達峰實施方案》:2022年8月1日,工業和信息化部。國家發展改革委、生態環境部聯合印發《工業領域碳達峰實施方案》。《方案》要求“十四五”期間築牢工業領域碳達峰基礎,“十五五”期間基本建立以高效、綠色、循環、低碳爲重要特征的現代工業體系,確保工業領域二氧化碳排放在2030 年前達峰。《方案》明確了六大重點任務和兩個重大行動,任務包括深度調整産業結構、深入推進節能降碳、積極推行綠色制造、大力發展循環經濟、加快工業綠色低碳技術變革和主動推進工業領域數字化轉型;行動包括重點行業達峰行動和綠色低碳産品供給提升行動。 11

►綠色債券標准委員會發布《中國綠色債券原則》:2022年7月29日,綠色債券標准委員會正式向市場發布《中國綠色債券原則》。本次制定《原則》,明確了綠色債券定義及四項核心要素,進一步明確了募集資金應100%用于綠色項目,實現了與國際綠色債券標准接軌。未來銀行間債券市場和交易所債券市場的綠色債券品種都將同步使用該原則。12

►生態環境部印發《“十四五”環境健康工作規劃》:2022年7月29日,生態環境部印發《“十四五”環境健康工作規劃》,目標爲助推生態環境管理科學化、精准化發展培育新動能,提供新動力。《工作規劃》設置了加強環境健康風險監測評估;大力提升居民環境健康素養;持續探索環境健康管理對策;增強環境健康技術支撐能力;打造環境健康專業人才隊伍五項重點任務和15個詳細工作安排。13

海外ESG政策:氣候變化意識與氣候投融資齊頭並進

► 荷寶(Robeco)開放其可持續投資知識産權:2022年8月23日,國際資産管理公司荷寶(Robeco)宣布開放其可持續投資知識産權。荷寶將爲客戶和部分學者提供免費訪問其專有的可持續發展目標 (SDG) 公司分數的機會,未來將推廣至向利益相關者開放其他可持續投資數據和知識産權。荷寶表示此舉目標是讓行業共同努力改善可持續投資相關數據和定義標准,以應對可持續投資實踐中的挑戰。14

►美國總統拜登簽署《2022通脹削減法案》:2022年8月16日,美國拜登總統簽署了總價值爲7500億美元的《2022年通脹削減法案》(Inflation Reduction Act)。新法案包括美國有史以來規模巨大的能源安全與應對氣候變化投資,撥款總數達3690億美元。該法案以氣候和能源爲重點,包括降低消費者可再生能源使用成本,促進國內清潔能源制造發展,支持工業脫碳的氣候解決方案,以及對欠發達社區的氣候緩釋舉措的投資。15

► 馬來西亞將啓動自願碳市場:2022年8月15日,馬來西亞證券交易所——大馬交易所(Bursa Malaysia)宣布將在2022年底前推出自願碳市場,允許企業購買碳信用額度以抵消其排放量。碳信用的買家和賣家可以在自願碳市場上以透明的價格進行交易。大馬交易所將使用國際自願碳減排標准(Verra)作爲碳排放標准,以確保在碳市場上出售的碳信用額的完整性。新交易所將提供標准化的碳信用産品,以及根據碳信用的來源提供各種産品類別。16

► 彙豐銀行推出首個生物多樣性主題ETF産品:2022年8月11日,彙豐資産管理推出首個生物多樣性ETF産品,追蹤由彙豐銀行、泛歐交易所和冰山數據實驗室 (IDL) 聯合開發的泛歐交易所 ESG 生物多樣性篩選指數系列。該ETF産品由全球生物多樣性和ESG風險評分綜合前500公司組成,符合可持續金融披露條例(SFDR)第8條規定。17

►印度議會通過《2022 年節能修正案》:2022年8月10日,印度議會正式通過《2022年節能修正案》,根據法案政府能夠采取一系列措施來規範和強制工業、交通和建築領域從化石能源向清潔與可再生能源過渡。該法案還允許在印度建立碳市場,實現跨行業的碳和環境信用憑證交易。印度總理辛格表示,在印度履行國家自主貢獻(NDC)目標以前,不允許出口碳信用額度。18

►澳大利亞衆議會通過加速碳減排法案:2022年8月5日,澳大利亞衆議院議員以89票對55票通過擴加速減排法案,目標在2030年前,將碳排量減少到比2005年排放量少43%,到2050年實現淨零碳排的目標。新上任的勞工黨政府希望通過方案,幫助澳大利亞擺脫過去十年過度依賴化石能源、氣候行動落後的國際形象,爲企業提供確定性,鼓勵對無碳未來的投資。19

►印度更新2030年氣候承諾:2022年8月4日,印度政府內閣批准了新一輪的2030年氣候承諾,具體爲到2030年排放強度降低45%,提升非化石能源産生電力的比例至50%。相比此前33%-35%減排強度和40%非化石能源電力比例,本輪更新的氣候承諾提升了印度國家自主貢獻(NDC)水平。印度未來將增加汽車領域的綠色工作、低排放産品的生産、超高效電器以及綠色氫等技術。20

►新加坡發行首個國家主權綠色債券:2022年8月1日,新加坡金融管理局(MAS)宣布將發行新加坡首個主權綠色債券——綠色新加坡政府證券(基礎設施建設)。債券將在一周內通過簿記建檔程序發行,以新加坡元計價,期限爲 30 年或 50 年,最低發行規模約爲 15 億新元。債券同時向個人投資者和機構投資開放申請,將用于資助支持新加坡 2030 年綠色計劃的支出。21

►可口可樂公司宣布雪碧不再使用綠色設計:2022年7月29日,作爲可口可樂公司提高包裝可持續性舉措的一部分,雪碧將采用透明瓶包裝,不再使用其標志性的綠色設計。可口可樂公司目標到 2030 年,在其全球品牌組合中,至少 25% 的飲料采用可再填充或可回收玻璃或塑料瓶或可再填充容器進行銷售,推動塑料的循環經濟。22

重要ESG事件:全球行業領先企業加大節能力度

圖表13:大型企業ESG行動追蹤

資料來源:微軟,德勤等,中金公司研究部

►英國石油公司將向英國電動汽車電池研發中心投資高達6000萬美元:能源巨頭英國石油公司(BP)8月1日宣布,計劃投資多達(5000萬英鎊)6000萬美元,在英國建立一個新的電動汽車(EV)電池測試中心和分析實驗室。這些部門將支持混合動力和全電池電動車的流體技術和工程的發展。BP在宣布其新計劃的聲明中說,這些技術旨在 “使該行業更接近于電動車主流化這一關鍵轉折點”。按照計劃,公司將于2024年底啓用的新部門將位于英國石油公司爲其潤滑油品牌嘉實多(Castrol)而設立的全球總部。新部門將支持目前設在總部的燃料、潤滑油和電動汽車潤滑油的研發工作。23

►殼牌和漢莎航空宣布達成180萬噸的可持續航空燃料交易:8月1日,殼牌(Shell)和漢莎航空(Lufthansa)宣布,雙方計劃簽訂一項180萬噸的可持續航空燃料供應協議,這是迄今爲止最大的商業性SAF交易之一,也是兩家公司迄今爲止最大的交易。根據這項潛在協議的條款,殼牌將向漢莎航空在全球各地的機場供應多達5.94億加侖的燃料。根據這兩家公司的說法,這項交易將有助于實現殼牌到2030年至少有10%的航空燃料銷售來自于SAF的目標,以及漢莎航空 “促進SAF的供應、市場推廣和使用,作爲未來航空業二氧化碳中性的一個基本要素 “的目標。24

►Alphabet 發行57.5億美元的可持續發展債券:Google母公司Alphabet在8月3日宣布發行57.5億美金的可持續發展債券,本次發行是該公司100億美金債務發行的一部分。盡管此次發行從規模上看史無前例,但根據該公司報告,此次發行的債券依然供不應求。Alphabet對外宣稱,未來會將此次可持續發展債券募集而來的所有資金用于對環境、社會有益的投資當中去。同時,該公司也希望,這次發行能夠爲可持續發展債券市場這一新興市場打下更加堅實的基礎。25

►聯邦快遞子公司FedEx Office將啓動福特電動車送貨網絡試點服務:聯邦快遞(FedEx)的印刷、包裝和運輸服務子公司FedEx Office在8月10日宣布,在其本地速運網絡FedEx SameDay City試點使用福特電動快遞車。FedEx Office的目標是在2040年之前將其整個皮卡和遞送車隊過渡到零尾氣排放車輛,以配合其母公司的可持續發展目標。此次聲明是該目標的一部分。聯邦快遞去年承諾,到2040年實現碳中和運營,同時還提出了到2040年將其包裹取送車隊轉變爲零排放電動車的目標。目前,其中期目標是到2025年購買50%的電動車,並最終在2030年實現電動車的全覆蓋。26

►福特簽署破紀錄的可再生能源協議:汽車巨頭福特公司(Ford)和位于底特律的能源供應商DTE能源公司8月10日宣布了一項協議,DTE在2025年前需要爲福特公司在密歇根州增加提供650兆瓦的太陽能。該協議將使該州的太陽能裝機量增加70%。該協議是在福特公司去年推出一系列可持續發展目標之後達成的。在去年,福特公司推出了一系列可持續發現目標,其中包括2035年承諾將運營中的範圍1和範圍2排放在2017年的基礎上減少76%、將使用公司産品産生的範圍3溫室氣體減少50%、在公司現有目標的基礎上,到2050年實現碳中和、以及到2035年全球所有制造工廠100%使用當地的可再生能源。27

► 蘋果公司宣布在澳大利亞進行可再生能源投資:在8月11日,蘋果公司對外聲明將在澳大利亞進行一項新的關于可再生能源的投資,從而爲公司解決用戶在蘋果設備充電過程中對環境的影響。在此之前,蘋果公司計劃在2030年前實現在整個商業、供應鏈生産、以及産品流轉領域中的碳中和。此次聲明的新增投資是該計劃的一部分。目前,蘋果70%的碳排放來自于生産環節的能源消耗,另外有22%的碳排放來自于用戶的充電環節。爲了解決供應鏈端的碳排放問題,蘋果公司正在與生産方共同努力尋找清潔能源用以生産所有的蘋果産品。28

► 德勤基于SAP技術推出點到點式的可持續發展解決方案套件:在8月11日,德勤(Deloitte)宣布推出一套基于SAP(Systems applications and products in data processing)技術的可持續發展解決方案。該方案旨在幫助客戶塑造和管理其可持續發展的商業戰略,提供從ESG整合和報告到可持續金融和供應鏈可持續性的端到端服務。該方案一共包括如下幾個方面:(1)ESG戰略,使經濟、環境和社會績效洞察力融入戰略決策、商業模式和未來運營;(2)績效與報告,使ESG報告自動化,以配合政策和監管變化,並實現透明的知情決策;(3)氣候與脫碳,幫助加速淨零排放計劃;(4)可持續供應鏈,將可持續性考慮納入日常運營,並幫助減少廢物和整體碳排放;以及 (5)爲可持續性融資,幫助確定正確的轉型資金,其中涵蓋因素包括稅收法規、綠色籌資機會和其他不斷變化的工具。29

►阿拉斯加航空公司針對客戶提出可持續航空燃料購買計劃:阿拉斯加航空公司(Alaska Air Line)在8月12日宣布推出一項新計劃,該計劃旨在使客戶通過購買可持續航空燃料(SAF)積分來減少商務旅行的排放,並進一步加強客戶在商務旅行可持續發展方面的認識。此次公告是在阿拉斯加航空公司去年推出的到2040年將碳排放減少到淨零的路線圖之後發布的。30

►寶馬將改進包裝可持續化流程以降低供應鏈中的碳排放:汽車制造商寶馬集團在8月12日宣布,集團將實施多項計劃以期改進包裝可持續化流程,從而降低整體供應鏈中的碳排放。該公司計劃將在未來減少供應鏈中20%的碳排放。此次計劃是繼上一年加大力度應對氣候變化、減少汽車尾氣汙染、促進循環經濟之後的又一項舉措。作爲該計劃的一部分,寶馬的歐洲工廠將在包裝過程中引進更多的可循環材料。預計,包裝流程中的可循環材料使用占比將在今年從20%上升至35%。31

ESG投資

在報告《ESG投資系列(4):ESG策略變遷與産品發展》中我們引用了GSIA對不同類型ESG投資産品的統計數據進行分析,該統計是基于向包含公募、私募、信托等多類管理人發放的問卷調查,頻率較低。鑒于公募産品投資者類別多、範圍廣、透明度高,在ESG月度觀察中,我們將聚焦海內外ESG公募産品,對産品的類型、規模、收益表現等情況做持續跟蹤。

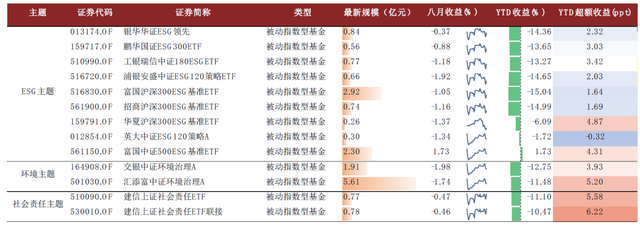

國內ESG産品:被動ESG主題産品多數跑贏市場

► 新發産品信息

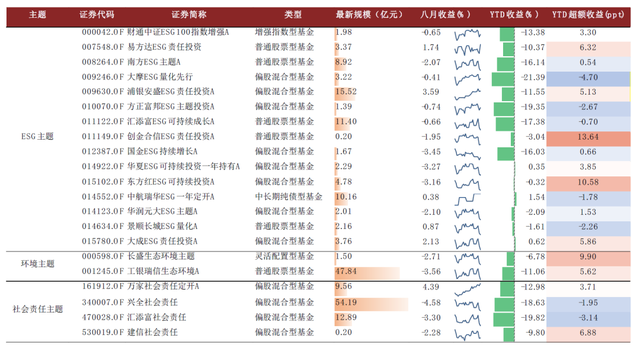

截至2022年08月25日,中國存續ESG概念相關的主動型基金共有90只,其中有15只ESG主題基金,2只環境主題基金,4只社會責任主題基金,69只泛ESG主題基金。

圖表14:國內ESG公募基金新發行情況

資料來源:Wind,中金公司研究部,截至 2022-08-25

2022年8月,主動型ESG主題基金新發行2只,累計發行份額8.93億元。被動型ESG主題基金新發行1只,累計發行份額6.97億元。

► 主動管理 ESG 産品:環境主題、泛 ESG 主題表現較好

在碳中和、碳達峰的背景下,以“環境”“社會責任”爲考量因素的ESG主題,已經成爲基金新的投資理念。該投資理念正被更廣泛地接受、認可和利用,越來越多的ESG主題基金産品落地。目前,國內基金以泛ESG主題基金爲主,即廣義ESG基金,指投資于環境、社會、公司治理、可持續、新能源等ESG相關範疇的基金。具體來看,以主動型基金爲主,偏股混合型是主動型ESG基金中的主要投資方式。

從總體的收益表現來看,截至2022年08月25日,88只存續超過一月的主動型基金有20只近一月取得正收益,共有73只産品今年表現超過同期滬深300指數。

圖表 15:主動型各主題基金規模增長情況

資料來源:Wind,中金公司研究部。截至 2022-08-25

圖表 16:主動型各主題 ESG 基金收益表現

資料來源:Wind,中金公司研究部。截至 2022-08-25

► 主動型基金近期收益表現:

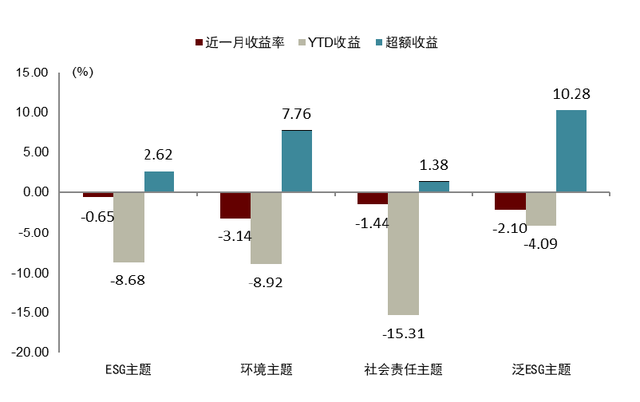

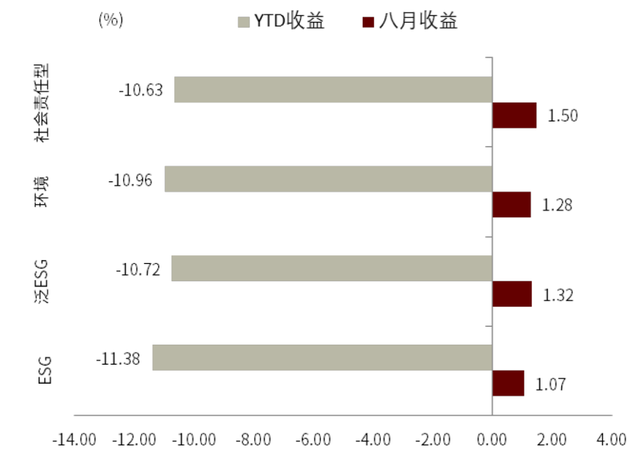

截至2022年08月25日,15只主動型ESG主題基金規模約爲72.81億元,近一月有5只産品取得正收益,平均收益爲-0.65%,今年以來平均收益爲-8.68%,其中共有10只産品今年表現超過同期滬深300指數。

2只主動型環境主題基金規模約爲49.34億元,近一月平均收益爲-3.14%,今年以來平均收益爲-8.92%;4只主動型社會責任主題基金規模約爲76.84億元,近一月取得正收益共1只,平均收益爲-1.44%,今年以來平均收益爲-15.31%,其中共有2只産品今年表現超過同期滬深300指數,所有産品平均超額1.38%;67只主動型泛ESG主題基金規模約爲1864.67億元,近一月平均收益爲-2.10%,其中共有59只産品今年表現超過同期滬深300指數。

圖表17:主動型ESG主題、環境主題、社會責任主題基金收益情況

資料來源:Wind,中金公司研究部。截至 2022-08-25

► 被動ESG産品:大部分可跑贏滬深300指數

從總體的收益表現來看,截止2022年08月25日,60只存續超過了一個月的被動型基金,近一月共有2只産品取得正收益,共有58只産品今年表現超過同期滬深300指數。

圖表18:被動型各主題基金規模增長情況

資料來源:Wind,中金公司研究部。截止2022-08-25

圖表19:被動型各主題基金基金收益表現

資料來源:Wind,中金公司研究部。截止2022-08-25

► 被動型ESG主題基金近期收益表現

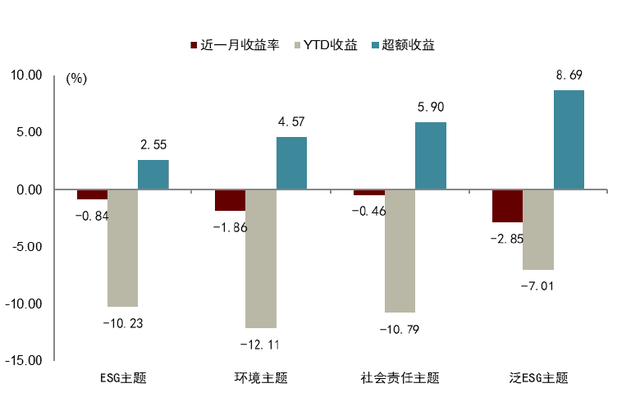

截至2022年08月25日,9只被動型ESG主題基金規模約爲9.33億元,近一月共有1只産品取得正收益,平均收益爲-0.84%,今年以來平均收益爲-10.23%,其中共有8只産品今年表現超過同期滬深300指數,所有産品平均超額2.55%。

圖表20:被動型ESG主題、環境主題、社會責任主題基金收益情況

資料來源:Wind,中金公司研究部。截止2022-08-25

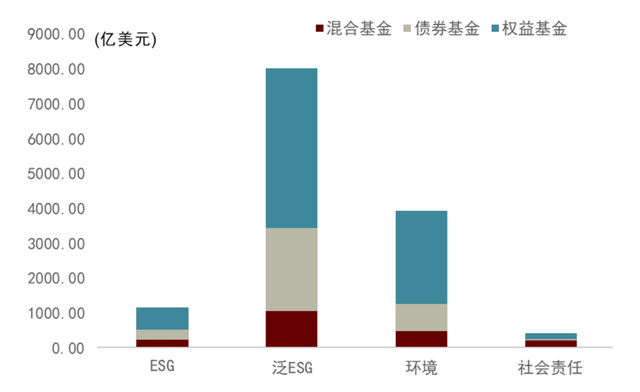

海外ESG産品:泛ESG主題基金表現較好

► 海外主動ESG基金:權益型仍占主流

截至2022年8月24日,海外存續超過一個月的主動基金共有3039只,總規模爲13508.27億美元。近一月平均收益1.28%,今年以來平均收益-10.88%。其中根據主題分類,基金産品主要以泛ESG主題爲主,規模達到8021.10億美元,ESG主題基金規模達到1146.42億美元,環境主題基金規模達到3924.10億美元,社會責任主題規模416.64億美元。

圖表21:海外主動ESG基金各主題基金規模分布情況

資料來源:EPFR,中金公司研究部。截止2022-08-24

► 主動型基金近期收益表現:

截至2022年08月24日,主動型ESG主題基金近一月平均收益1.07%,今年以來平均收益-11.38%。社會責任主題基金表現最優,近一月平均收益1.50%,今年以來平均收益-10.63%。

圖表22:海外主動型ESG基金近期收益

資料來源:EPFR,中金公司研究部。截至2022-08-24

從資産配置類別來看,海外ESG基金今年以來整體處于虧損狀態。本月,權益型基金表現較好,近一月分別獲得2.28%的收益。債券型基金表現較差,近一月呈現-0.67%的收益。

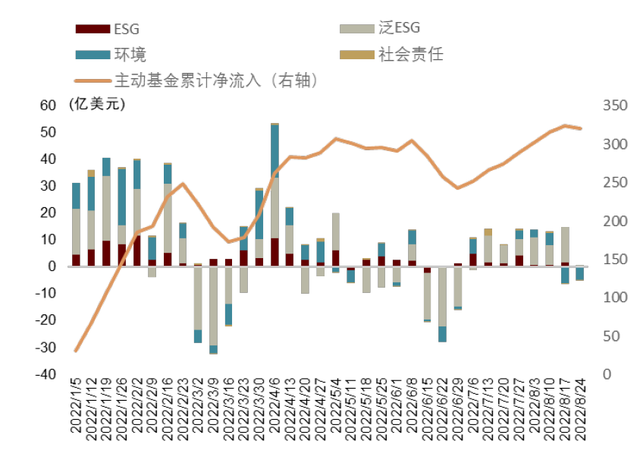

► 主動型ESG基金資金流向

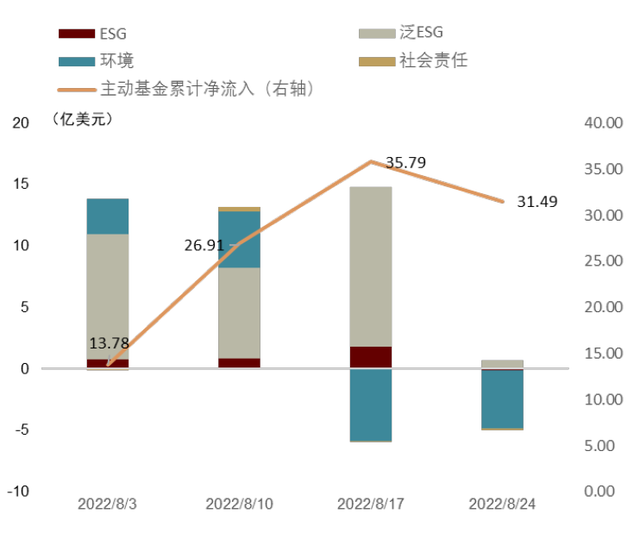

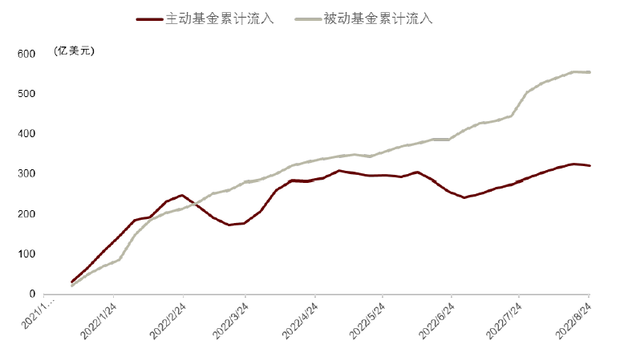

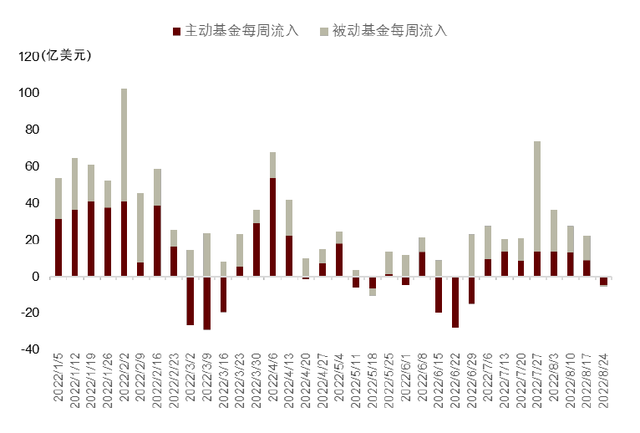

今年以來,主動型ESG基金累計資金流入320.21億美元。本月以來主動型ESG基金資金呈現先流入後流出的態勢,達到31.49億美元,其中泛ESG基金流入最明顯,本月累計淨流入達到31.33億美元。主動型ESG主題基金本月累計淨流入3.23億美元。

圖表23:今年以來ESG基金資金流入(按主題)

資料來源:EPFR,中金公司研究部。截止2022-08-24

圖表24:本月ESG基金資金流入(按主題)

資料來源:EPFR,中金公司研究部。截止2022-08-24

► 海外被動型ESG基金:泛ESG主題8月平均收益3.16%

截至2022年8月24日,海外存續超過一個月的被動型基金共有969只,總規模5196.62億美元。近一月平均收益1.79%,今年以來平均收益-10.62%,本月表現略優于主動基金。其中根據主題分類,基金産品主要以ESG主題爲主,規模達到2756.01億美元,泛ESG主題基金規模達到1735.00億美元,環境主題基金規模達到463.75億美元,社會責任主題規模241.85億美元。

圖表25:海外被動型ESG主題基金及類型分布情況

資料來源:EPFR,中金公司研究部。截止2022-08-24

► 被動型ESG基金近期收益表現:

截至2022年08月24日, 被動型ESG主題基金近一月平均收益1.07%,今年以來平均收益-12.09%。被動型泛ESG主題基金表現最好,近一月平均收益3.16%,今年以來平均收益-7.58%。

圖表26:海外被動型ESG主題基金近期收益

資料來源:EPFR,中金公司研究部。截止2022-08-24

從資産配置類別來看,海外ESG基金今年以來整體處于虧損狀態。本月,權益類被動型基金表現較好,近一月分別獲得2.49%的收益。債券類被動基金表現較差,近一月呈現-1.33%的收益。

► 被動型ESG基金資金流入

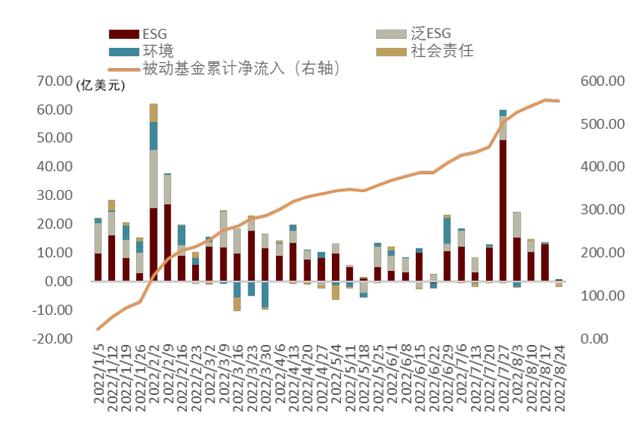

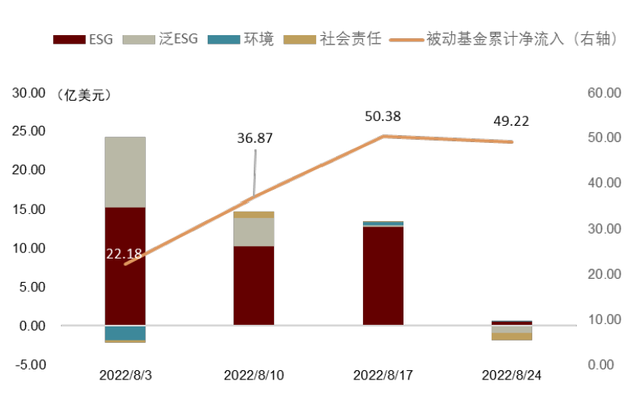

今年以來,被動型ESG基金累計資金流入554.13億美元。本月以來被動型ESG基金資金先流入後持平,累計淨流入達到49.22億美元。其中被動型ESG主題基金流入最明顯,達到39.07億美元。

圖表27:今年以來ESG基金資金流入(按主題)

資料來源:EPFR,中金公司研究部。截止2022-08-24

圖表28:本月ESG基金資金流入(按主題)

資料來源:EPFR,中金公司研究部。截止2022-08-24

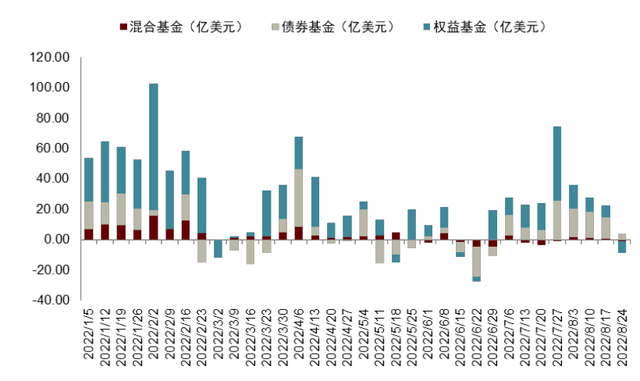

► 海外ESG基金資金流入:本月被動型基金流入49.22億美元

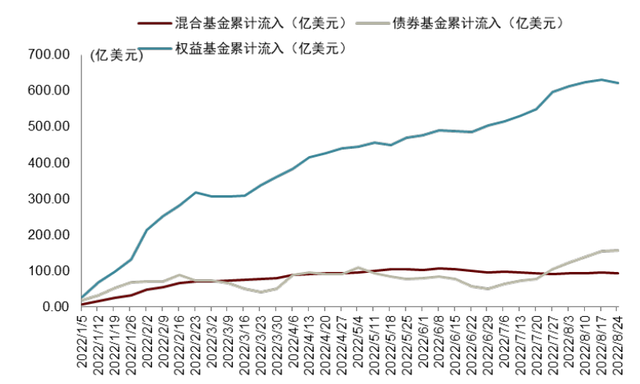

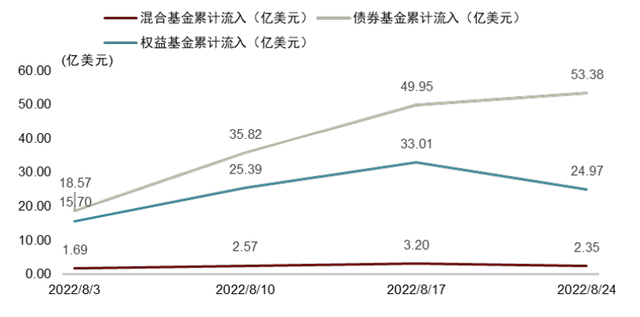

今年以來,ESG基金總流入達到874.33億美元。權益類ESG基金流入最高,累計淨流入622.61億美元,混合類ESG基金累計淨流入達到94.23億美元,債券類累計淨流入達到157.50億美元。本月混合類ESG基金流出2.35億美元,債券類ESG基金本月流入53.38億美元,權益類ESG基金流入24.97億美元。

今年以來被動型ESG基金累計淨流入高于主動型ESG基金,達到554.13億美元。本月以來,主動型ESG基金累計流入31.49億美元,被動型ESG基金累計流入49.22億美元。

圖表29:今年以來ESG基金累計資金淨流入(按資金配置)

資料來源:EPFR,中金公司研究部。截止2022-08-24

圖表30:本月ESG基金累計資金淨流入(按資金配置)

資料來源:EPFR,中金公司研究部。截止2022-08-24

圖表31:今年以來ESG基金每周淨流入(按資金配置)

資料來源:EPFR,中金公司研究部。截止2022-08-24

圖表32:今年以來ESG基金累計資金淨流入(按投資類型)

資料來源:EPFR,中金公司研究部。截止2022-08-24

圖表33:本月ESG基金累計資金淨流入(按投資類型)

資料來源:EPFR,中金公司研究部。截止2022-08-24

圖表34:今年以來ESG基金每周淨流入(按投資類型)

資料來源:EPFR,中金公司研究部。截止2022-08-24

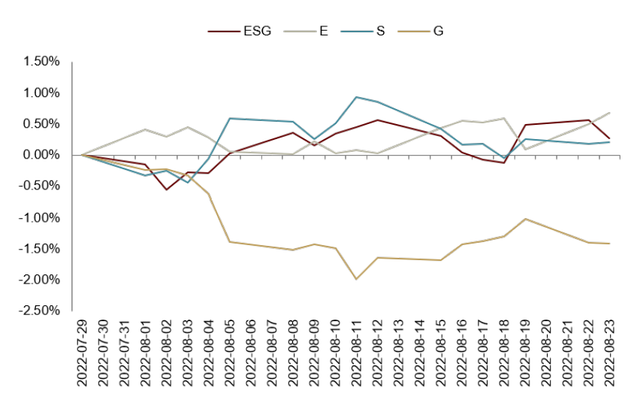

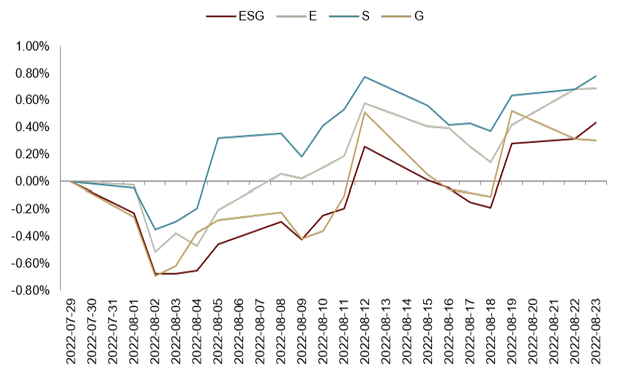

ESG因子表現:治理因子表現較好

► ESG及細分因子近期表現:滬深300內因子表現較好

我們選取妙盈科技針對上市公司的ESG綜合維度,環境維度、社會維度和治理維度的打分情況。從最近一個月的累計淨值收益可以看出,ESG綜合得分、環境得分、治理得分排名前20%組合的收益表現均優于同期滬深300指數。

滬深300成分股內綜合得分多頭收益表現較爲突出,8月1日以來累計超額達到1.18個百分點。治理得分多頭超額收益相對其他三個因子的超額收益略低,爲-0.28%。8月以來,ESG綜合得分、社會得分兩個因子相較滬深300均産生了不同程度的正向超額收益。

圖表35:近一個月因子累計超額收益(滬深300)

資料來源:Wind,中金公司研究部。截止2022-08-29

圖表36:近一個月因子累計超額收益(中證500)

資料來源:Wind,中金公司研究部。截止2022-08-29

同期中證800成分股內治理得分多頭組合的累計超額收益達到1.37個百分點,社會得分組合相較于其他三個維度得分超額收益較低,爲0.96個百分點。8月以來,ESG綜合得分、環境得分、社會得分和治理得分相較中證800均産生了不同程度的正向超額收益。

► 2018年以來ESG因子表現:公司治理因子表現較好

中證800內的ESG綜合得分因子和三個細分因子的表現跟蹤情況來看,2018年以來ESG綜合得分、社會維度得分和治理維度得分的整體預測能力優于環境維度得分。治理維度的因子收益均值爲0.09%,IC均值爲1.21%,IR值爲0.18,表現均優于其他三個因子。環境維度的IC均值和IR指標表現較差,僅爲0.45%和0.07,顯著低于其他因子。

圖表37:2018年以來ESG及細分因子表現情況

資料來源:Wind,中金公司研究部。截止2022-08-29

ESG評級

ESG評級及數據:關注ESG評級監管

►監管機構對ESG數據供應商的審查力度將持續加大

日前,歐洲經濟和社會委員會(EESC)任職並擔任法國資産管理協會(AFG)總代表的Pierre Bollon呼籲,隨著人們對資産管理部門的“洗綠”問題日益關注,應當對ESG數據和評級供應商進行力度更大的監管。Bollon認爲,ESG數據供應商在投資行業發揮著越來越重要的作用,它們應該像金融服務部門的其他部分一樣接受監管。Bollon表示:“投資者要求公司提供越來越多的ESG信息,因爲這已成爲主流,但這些信息並沒有標准化”。相比之下,資産經理、經紀人和證券交易所都受到監管。在全球範圍內,作爲更廣泛的淨零碳排放推動的一部分,資産管理公司和業主正面臨著來自政策制定者和客戶的越來越大的壓力,要求他們提供有關其基金和投資控股的ESG影響的信息。

數據供應商的輸出數據被用來構建指數,以確定各種金融産品的投資策略,包括10萬億美元的交易所交易基金行業。歐洲證券監管機構最近就新興的ESG數據市場進行調研,結果發現使用這些服務的人對所提供的數據的一致性和透明度有一系列的擔憂。Bollon上周在巴黎舉行的世界養老金領導人高級別會議上發表評論,希望在世界各地的監管機構考慮對該行業進行更嚴格的控制,以減少對基金“綠色”證書的虛假宣傳。32

►BayWa AG被ISS ESG評爲可持續發展的行業領導者

8月23日,作爲著名的 ESG 評級機構之一,ISS ESG決定授予BayWa AG一流(Prime)地位,以表彰其可持續發展表現。根據 ISS 的說法,獲得ISS ESG一流地位的企業是各自行業所有三個 ESG 維度的領導者,並且爲管理 ESG 風險和識別 ESG 因素帶來的機會做好了最佳准備。BayWa 首席財務官 Andreas Helber 認爲:“作爲一家公司,ESG對我們來說至關重要。BayWa 在各種可持續發展評級中的良好表現也證實了這一點。”

多家評級機構 MSCI (AA)、CDP、和 ISS ESG (Prime C+)對 BayWa做出的ESG評級,爲公司獲得了更多融資,並且爲公司後續投資方向打下了堅實的基礎。Helber 補充說到:“股票市場、銀行、和具有可持續發展意識的投資者在做出未來決策時都將更加重視可持續發展表現。外部評級在這一環境下爲投資者提供了方向,這對公司來說至關重要”。針對特定行業,ISS 基于多達 100 個評級標准對公司進行ESG評級。

在此過程中,所使用的指標需要不斷審查和改進,以考慮最新的科學發現、技術進步、監管變化和社會因素 。ISS ESG 分類系統基于聯合國可持續發展目標(SDGs),著重分析了公司成功實施其可持續發展戰略和管理特定行業 ESG 風險的程度。商業模式本身及其對可持續發展的影響也包括在分數中。除了從各種可公開訪問的來源咨詢信息外,ISS ESG 分析師還會對他們正在評級的公司進行問詢和調研。33

ESG學術

►企業社會責任溢價作爲實質性企業社會責任的助推器

This paper proposes a formal model wherein substantive CSR reduces the negative socioenvironmental externalities associated with firms’ products, while consumers vary in their ability to monitor these externalities, and in their preferences for CSR.

Reference: Nardi, Leandro, 2022, The Corporate Social Responsibility Price Premium as an Enabler of Substantive CSR, Academy of Management Review 47, 282–308.

摘要:

關于企業社會責任(CSR)的研究已經分析了企業選擇從事實質性(而不僅僅是象征性)CSR的決定因素。然而,學者們還沒有研究支配這些選擇的經濟動機。特別是,已有文獻對消費者支付企業社會責任溢價的意願如何影響象征性企業社會責任與實質性企業社會責任之間的選擇沒有深入的見解。爲了解決這個問題,本文提出了一個正式的模型,其中實質性的企業社會責任減少了與企業産品相關的負面社會環境外部性,而消費者在監測這些外部性的能力和他們對企業社會責任的偏好方面有所不同。本文建立了企業社會責任價格溢價作爲實質性企業社會責任的促成因素的條件。本文還研究了監測強度、産品差異化、和競爭者的企業社會責任參與選擇如何調節這種促進作用。例如,當競爭者從事象征性的企業社會責任時,如果實質性的企業社會責任能夠充分減少負外部性,那麽較高的監測會增加企業社會責任價格溢價的促進作用,但在其他情況下則會減少這種作用。産品差異化和競爭者參與實質性企業社會責任的決定也具有類似的細微作用。該模型的進一步應用表明,企業社會責任溝通成本可能有助于阻止所有形式的象征性企業社會責任,包括綠色清洗(Green Washing)以及社會方面的有意清洗(Social Washing)。34

►1980年至2018年傳播領域企業社會責任研究研究的理論啓示:基于文獻計量網絡分析

In the past four decades, CSR literature in communication has been growing and maturing, as evidenced by the increasing volume and diversity of theories and concepts applied

Reference: Ji, Yi G., Weiting Tao, and Hyejoon Rim, 2022, Theoretical Insights of CSR Research in Communication from 1980 to 2018. A Bibliometric Network Analysis, Journal of Business Ethics 177, 327–349.

摘要:

傳播學作爲一門産生了豐富的企業社會責任文獻的學科,已經成爲社會科學中企業社會責任知識的重要貢獻者。然而,在了解企業社會責任知識如何在該學科中構建和傳播方面的研究有限。因此,本研究打算從網絡角度解讀傳播學科中企業社會責任研究的知識構建過程。隱形學院被作爲概念框架。以1980年至2018年間61種傳播學期刊的290篇同行評議文章構建了文章和理論/概念網絡。結果顯示,在過去的四十年裏,傳播學中的企業社會責任文獻一直在增長和成熟,這體現在應用的理論和概念的數量和多樣性不斷增加。此外,這批文獻往往傾向于某些選定的理論和概念組,隨著時間的推移,導致文章網絡更加密集。我們的研究結果反映了管理學(比如利益相關者理論,合法性理論)和心理學觀點(比如歸因理論)對傳播中的企業社會責任研究的巨大影響。此外,研究結果顯示,公共關系概念和理論(如關系管理理論)影響了不同傳播子領域的企業社會責任研究,如廣告和組織傳播。該研究期望在傳播研究者如何對待企業社會責任,以及在未來的研究中哪些具體的議題可能會得到普及的問題上,繼續保持多元的聲音。35

►強制性企業社會責任支出和股票市場流動性

Firms complying with the mandate experience significantly higher stock market liquidity, relative to non-CSR firms in the post-CSR mandate period.

Reference: Roy, Partha P., Sandeep Rao, and Min Zhu, 2022, Mandatory CSR Expenditure and Stock Market Liquidity, Journal of Corporate Finance 72, 102158.

摘要:

我們研究了企業社會責任(CSR)和公司的股票市場流動性之間的關系。通過使用實際的公司層面的企業社會責任支出數據和印度強制性企業社會責任法規的准自然實驗,我們發現,相對于非企業社會責任公司而言,受到影響的公司在企業社會責任規定後經曆了明顯的股市流動性增強。這種影響在不隸屬于商業集團、發起人所有權集中、機構所有權低、有海外銷售和在多個地方有業務的企業中似乎更爲明顯。此外,我們發現,作爲強制性企業社會責任參與的一部分,在教育和醫療項目上花費更多的公司有更高的股票市場流動性。我們的結果符合如下猜想:強制性的企業社會責任監管可能會降低信息不對稱,改善社會和聲譽資本,從而提高企業社會責任表現較好公司的股票市場流動性。最後,我們表明,經過授權的企業社會責任公司,具有優越的股票市場流動性,在長期內獲得更高的市場估值。36

►企業社會責任(CSR)的實施:邁向綜合框架的回顧和研究議程

This paper carries out a systematic review of 122 empirical studies on CSR implementation to provide a status quo of the literature and inform future scholars.

Reference: Fatima, Tahniyath, and Said Elbanna, 2022, Corporate Social Responsibility (CSR) Implementation. A Review and a Research Agenda Towards an Integrative Framework, Journal of Business Ethics, 1–17.

摘要:

盡管自20世紀50年代以來,學術界和管理界對企業社會責任(CSR)産生了一致的興趣,但因爲它的大部分內容在學術上還沒有被探索。因此,這一話題仍然在不斷地增長。隨著企業社會責任在組織戰略中的地位不斷加強,學術界和産業界都需要對這一主題都清晰地認識。爲了滿足這一需求,我們對122個關于企業社會責任實踐的實證研究進行了系統回顧,分析了已有文獻的現狀,爲未來的學者提供了參考。我們以綜合框架的形式制定了一個研究議程、探索了其多維度和多層次的性質、並提供了企業社會責任文獻的現狀做出了簡要概述。我們推薦了與多層次研究、理論支持的研究模型、發展中經濟體環境等有關的未來研究途徑。實踐者也可以通過利用整體框架來對該主題有相對全面的理解,並積極主動地制定和實施企業社會責任戰略,通過與企業社會責任學者和專家的合作來推動踐行企業社會責任。37

►企業社會責任(CSR)信息在供應鏈合同中的應用:來自企業社會責任評級的證據

Using a difference-in-differences design with the previously covered Russell 1000 supplier firms as the control group, we find a negative effect of the CSR information shock for treated suppliers with comparatively low CSR ratings.

Reference: Darendeli, A., Fiechter, P., Hitz, J.M. and Lehmann, N., 2022. The role of corporate social responsibility (CSR) information in supply-chain contracting: Evidence from the expansion of CSR rating coverage. Journal of Accounting and Economics, Forthcoming.

摘要:

我們研究了企業社會責任信息對利益相關者決策的影響,特別是對供應鏈簽約的影響。本文了利用湯森路透Asset4公司2017年將企業社會責任評級範圍從羅素1000公司擴大到羅素2000公司(以下簡稱 “被處理公司”)這一事件作爲CSR變動的外生沖擊。使用雙重差分估計並且以之前覆蓋的羅素1000指數的供應商公司爲對照組,我們發現企業社會責任信息沖擊對企業社會責任評級相對較低的供應商有負面作用。平均而言,這些供應商的合同和企業客戶數量都有所減少。在截面分析中,我們發現了産生該結果的兩種潛在機制:(1) 企業客戶對供應商的企業社會責任進行基准評估;(2) 與企業社會責任相關的公衆壓力對客戶-供應商合同的影響。總的來說,我們的發現爲企業社會責任信息對利益相關者決策的因果效應提供了新的證據。38

[1]htmlhttps://www.ndrc.gov.cn/fggz/hjyzy/tdftzh/202208/t20220819_1333238.html?code=&state=123

[2]https://www.esgtoday.com/biden-signs-largest-ever-us-climate-investment-package-into-law/

[3]https://m.sohu.com/a/542110343_484815/

[4]https://www.fujian.gov.cn/zwgk/zxwj/szfwj/202208/t20220821_5979133.htm

[5]https://www.ndrc.gov.cn/fggz/hjyzy/tdftzh/202208/t20220819_1333238.html?code=&state=123

[6]https://xxgk.mot.gov.cn/2020/jigou/kjs/202208/t20220817_3666571.html

[7]http://www.gov.cn/zhengce/zhengceku/2022-08/18/content_5705865.htm

[8]https://www.mee.gov.cn/xxgk2018/xxgk/xxgk04/202208/t20220810_991388.html

[9]http://sthjj.beijing.gov.cn/bjhrb/index/xxgk69/zfxxgk43/fdzdgknr2/zcfb/hbjfw/2022/325892550/index.html

[10]http://ysp.net.sasac.gov.cn/n2588035/c25677916/content.html

[11]http://www.gov.cn/zhengce/zhengceku/2022-08/01/content_5703910.htm

[12]http://nafmii.org.cn/xhdt/202207/t20220729_90862.html

[13]http://www.gov.cn/zhengce/zhengceku/2022-07/30/content_5703607.htm

[14]https://www.robeco.com/en/media/press-releases/2022/robeco-opens-up-its-sustainable-investing-ip-with-launch-of-new-si-initiative.html

[15]https://www.esgtoday.com/biden-signs-largest-ever-us-climate-investment-package-into-law/

[16]https://www.reuters.com/business/malaysias-bourse-launch-voluntary-carbon-market-by-year-end-2022-08-15/

[17]https://www.assetmanagement.hsbc.co.uk/en/institutional-investor/news-and-insights/hsbc-asset-management-launches-first-biodiversity-screened-etf-insitu

[18]https://www.esgtoday.com/india-approves-bill-to-accelerate-industrial-clean-energy-adoption-ban-export-of-carbon-credits/

[19]http://www.tanpaifang.com/jienenjianpai/2022/0805/89224.html

[20]India Commits to 45% Emissions Intensity Reduction by 2030 – ESG Today

[21]https://www.mas.gov.sg/news/media-releases/2022/mas-to-launch-inaugural-singapore-sovereign-green-bond-issuance

[22]https://www.esgtoday.com/sprite-ends-use-of-green-bottles-to-boost-green-packaging/

[23]https://www.bp.com/en/global/corporate/news-and-insights/press-releases/bp-to-invest-up-to-50-million-pounds-in-new-global-battery-research-and-development-centre-in-britain.html

[24]https://www.shell.com/business-customers/aviation/news-and-media-releases/news-and-media-2022/shell-and-lufthansa-group-sign-non-binding-memorandum.html

[25]http://en.sustainablevalueinvestors.com/2020/08/04/alphabet-launches-largest-sustainable-bond-offering-ever-but-this-new-frontier-is-not-without-risks/

[26]https://www.reuters.com/business/autos-transportation/fedex-unit-test-fords-electric-vans-parcel-delivery-2022-08-09/

[27]https://auto.economictimes.indiatimes.com/news/passenger-vehicle/cars/ford-to-use-renewable-energy-sources-to-make-vehicles-in-michigan/93477725

[28]https://www.esgtoday.com/apple-invests-in-clean-energy-in-australia-to-address-emissions-impact-of-powering-devices/

[29]https://www.esgtoday.com/bp-iberdrola-join-forces-on-ev-charging-green-hydrogen/

[30]https://www.prnewswire.com/news-releases/deloitte-and-sap-expand-sustainable-operations-to-help-clients-successfully-navigate-the-rapid-pace-of-change-in-climate-driven-transformation-301603628.html

[31]https://news.alaskaair.com/newsroom/alaska-airlines-launches-new-sustainable-aviation-fuels-program/press.bmwgroup.com/global/article/detail/T0402792EN/bmw-group-backs-sustainable-packaging-in-its-logistics?language=en

[32]https://www.ft.com/content/b388a52c-78cc-40ac-b911-dae6a519f279

[33]https://www.baywa.com/en/pressinformation/06822en_baywa_iss_rating

[34]https://journals.aom.org/doi/abs/10.5465/amr.2019.0425?af=R

[35]https://link.springer.com/article/10.1007/s10551-021-04748-w

[36]https://www.sciencedirect.com/science/article/pii/S0929119922000013

[37]https://link.springer.com/article/10.1007/s10551-022-05047-8

[38]https://www.sciencedirect.com.remotexs.ntu.edu.sg/science/article/pii/S01654101

文章來源

本文摘自:2022年8月31日已發布的《ESG月度觀察(6):低碳科技賦能綠色轉型發展》

分析員 周蕭潇 SAC 執業證書編號:S0080521010006 SFC CE Ref:BRA090

分析員 劉均偉 SAC 執業證書編號:S0080520120002 SFC CE Ref:BQR365

分析員 王漢鋒 SAC 執業證書編號:S0080513080002 SFC CE Ref:AND454

法律聲明

特別提示

本公衆號不是中國國際金融股份有限公司(下稱“中金公司”)研究報告的發布平台。本公衆號只是轉發中金公司已發布研究報告的部分觀點,訂閱者若使用本公衆號所載資料,有可能會因缺乏對完整報告的了解或缺乏相關的解讀而對資料中的關鍵假設、評級、目標價等內容産生理解上的歧義。訂閱者如使用本資料,須尋求專業投資顧問的指導及解讀。

本公衆號所載信息、意見不構成所述證券或金融工具買賣的出價或征價,評級、目標價、估值、盈利預測等分析判斷亦不構成對具體證券或金融工具在具體價位、具體時點、具體市場表現的投資建議。該等信息、意見在任何時候均不構成對任何人的具有針對性的、指導具體投資的操作意見,訂閱者應當對本公衆號中的信息和意見進行評估,根據自身情況自主做出投資決策並自行承擔投資風險。

中金公司對本公衆號所載資料的准確性、可靠性、時效性及完整性不作任何明示或暗示的保證。對依據或者使用本公衆號所載資料所造成的任何後果,中金公司及/或其關聯人員均不承擔任何形式的責任。

本公衆號僅面向中金公司中國內地客戶,任何不符合前述條件的訂閱者,敬請訂閱前自行評估接收訂閱內容的適當性。訂閱本公衆號不構成任何合同或承諾的基礎,中金公司不因任何單純訂閱本公衆號的行爲而將訂閱人視爲中金公司的客戶。

一般聲明

本公衆號僅是轉發中金公司已發布報告的部分觀點,所載盈利預測、目標價格、評級、估值等觀點的給予是基于一系列的假設和前提條件,訂閱者只有在了解相關報告中的全部信息基礎上,才可能對相關觀點形成比較全面的認識。如欲了解完整觀點,應參見中金研究網站(http://research.cicc.com)所載完整報告。

本資料較之中金公司正式發布的報告存在延時轉發的情況,並有可能因報告發布日之後的情勢或其他因素的變更而不再准確或失效。本資料所載意見、評估及預測僅爲報告出具日的觀點和判斷。該等意見、評估及預測無需通知即可隨時更改。證券或金融工具的價格或價值走勢可能受各種因素影響,過往的表現不應作爲日後表現的預示和擔保。在不同時期,中金公司可能會發出與本資料所載意見、評估及預測不一致的研究報告。中金公司的銷售人員、交易人員以及其他專業人士可能會依據不同假設和標准、采用不同的分析方法而口頭或書面發表與本資料意見不一致的市場評論和/或交易觀點。

在法律許可的情況下,中金公司可能與本資料中提及公司正在建立或爭取建立業務關系或服務關系。因此,訂閱者應當考慮到中金公司及/或其相關人員可能存在影響本資料觀點客觀性的潛在利益沖突。與本資料相關的披露信息請訪http://research.cicc.com/disclosure_cn,亦可參見近期已發布的關于相關公司的具體研究報告。

本訂閱號是由中金公司研究部建立並維護的官方訂閱號。本訂閱號中所有資料的版權均爲中金公司所有,未經書面許可任何機構和個人不得以任何形式轉發、轉載、翻版、複制、刊登、發表、修改、仿制或引用本訂閱號中的內容。