全球大型煉化一體化園區對比

目前全球主要煉化生産基地在美國墨西哥灣、日本東京灣、新加坡裕廊島、韓國蔚山、沙特朱拜勒和延布、比利時安特衛普等。其中美國墨西哥灣是世界上最大的煉化生産基地之一,煉油總産能約4.6億噸/年,占美國煉油總産能的52%;乙烯總産能超過2700萬噸/年,占美國乙烯總産能的95%。

全球範圍內對比下,非洲、俄羅斯、中南美洲的主要石化裝置競爭力較弱,歐洲雖然煉油産能規模較小,但是石化下遊的精細化工的水平遙遙領先。除北美外,我們認爲榮盛石化、恒力股份、恒逸石化、東方盛虹爲代表的民營大煉化可以對比的煉化一體化基地主要是:中國台灣麥寮的台塑基地、印度Jamnagar的信誠公司生産基地、韓國蔚山的SK生産基地、新加坡裕廊島、沙特朱拜勒(Jubail)、沙特延布(Yanbu)、阿聯酋的Ruwais等基地。

一、新加坡裕廊島

新加坡地理位置優越,港口貿易及來往船只、飛機等需要的燃料和品種不斷增多。新加坡的煉化基地集中在裕廊島,目前三家煉廠總計煉油産能6720萬噸/年,其中埃克森美孚2960萬噸/年、殼牌位于毛廣島2310萬噸/年、新加坡煉油1450萬噸/年。乙烯裝置有三套總計産能391.5萬噸/年,其中埃克森美孚187.5萬噸/年、殼牌96萬噸/年、PCS108萬噸/年。新加坡石化基地分工明確,下遊産品精細化程度高,除了埃克森美孚自身的優勢産品丁基橡膠、潤滑油基礎油之外,其他還聚集了日本住友化學、德國朗盛等精細化工企業。新加坡園區的配套能力強,分工合作明確,整體一體化協同優勢明顯。

二、阿聯酋Ruwais的石化基地

阿聯酋的Ruwais以阿布紮比國家石油公司(ADNOC)爲主體,裝置同樣有著較強的競爭力,其中ADNOC所在的煉廠爲全球第四大煉油裝置,産能4025萬噸/年。而ADNOC與北歐化工合資的博祿公司,三期共計450萬噸/年的聚烯烴産能,攜北歐化工的雙峰技術,無論從規模、成本還技術方面都在世界領先。Ruwais的石化基地仍以聚烯烴爲主,其余精細化工産品較少。

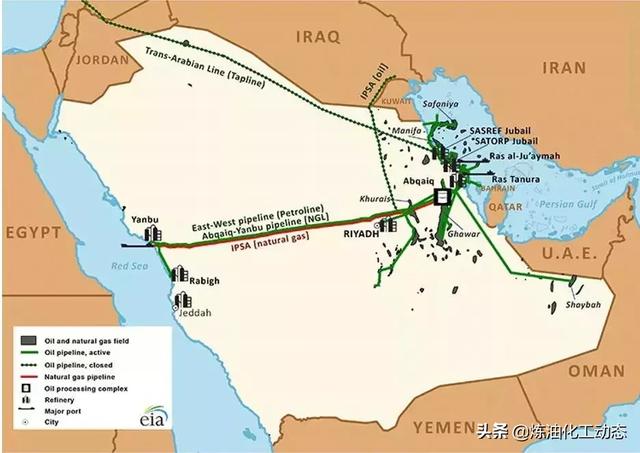

三、沙特的石化生産基地

沙特目前共有九家煉廠,産能約1.45億噸/年,其中有五家煉廠位于朱拜勒和延布石化工業園區,占沙特60%的産能。而沙特新建的大型項目是阿美位于Jazan的2000萬噸/年煉油。沙特位于延布的乙烯産能爲315.5萬噸/年(YANPET 185.5萬噸/年、Yansab 130萬噸/年等);位于朱拜勒的乙烯産能約1300萬噸/年(JUPC 135萬噸/年、Kayan 132.5萬噸/年、SADAF128萬噸/年、阿美陶氏150萬噸/年、Saudi Polymer120萬噸/年、SEPC100萬噸/年、SHARQ120萬噸/年、Petrokemya290萬噸/年等)。

由于曆史原因,沙特副産豐富的乙烷,爲吸引投資者進入,沙特石化園區的公司的合資企業較多,合資主體爲沙特阿美和Sabic,合資夥伴方主要是埃克森美孚、殼牌、道達爾、三菱化學、中國石化、雪佛龍菲利普斯、陶氏等。其中陶氏與沙特阿美合資的Sadara項目爲全球一次性投資額最大的石化項目,約200億美元,以150萬噸/年乙烯爲龍頭,下遊在TDI、MDI等精細化工領域延伸。

四、韓國蔚山的石化基地

韓國的石化産能分布集中,基本在蔚山、麗水、大山、仁川等地區。韓國一共有七大煉廠,總計産能約1.64億噸/年,其中位于蔚山的SK煉廠和S-Oil産能分4250萬噸/年和3345萬噸/年,也爲當前全球現有的第三大煉廠和六大煉廠。位于蔚山的乙烯産能主要是SK Innovation的86萬噸/年産能。

韓國是典型的外向型的煉化産業,2017年韓國進口原油及凝析油約300萬桶/天,出口的石油産品約140萬桶/天,主要是餾分油、汽油、航空煤油等。

五、印度Jamnagar石化基地

印度的煉油産能約2.3億噸/年,煉油的生産商主要爲國有的印度石油、HPCL、BPCL、ONGC等公司,民營生産商爲Reliance、Essar Oil等。Jamnagar是印度Reliance投資的大型煉化一體化生産基地,其所在地的兩套煉油裝置總計産能6200萬噸/年,園區配套乙烯67.5萬噸/年。

六、中國台灣台塑麥寮石化基地

台塑石化股份有限公司成立于1992年,成立時主要是爲下遊的集團關聯企業配套原料,以及相關公用設施。台塑麥寮園區具備2700萬噸/年煉油,293.5萬噸/年乙烯裝置。台塑石化位于麥寮的六輕包括麥寮港、獨立發電廠等公用設施。台塑麥寮煉油廠從45萬桶/天擴建到54萬桶/天;乙烯共有三座裂解廠,其中一廠從45萬噸/年擴建至70萬噸/年、二廠103.5萬噸/年、三廠120萬噸/年。

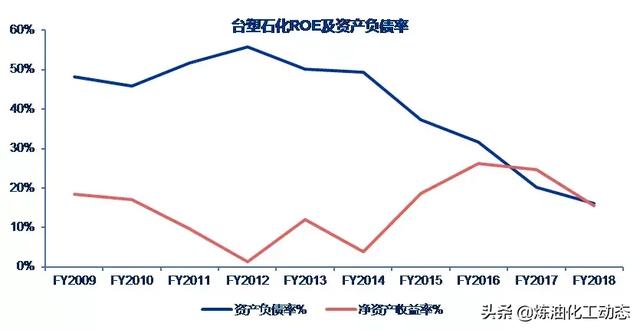

2018財年台塑石化ROE爲15.5%,較2017財年下降9.2個百分點。2018年銷售額1552億元,淨利潤106億元,但其中四季度由于油價下降,單季度虧損17.5億元。

看好大煉化先進産能及綜合競爭力

對比全球大型煉化一體化生産基地,我們認爲民營大煉化的産品規劃設計超前,公用設施自己配套,加氫能力強,原料適應性廣,代表先進産能的方向。煉化行業是典型的資本、技術密集型投資,民營大煉化協新建産能的規模優勢,可以優化選擇最佳的工藝路線。優勢主要體現在:

1、 整合先進的工藝與設備,做到集中優化。民營大煉化與霍尼韋爾、法國Axens等公司合作,選取最新最優化的技術,形成強大的整合能力。

2、 煉化一體化後形成産品組合Portfolio理念,降低單一産品的風險,減少波動性。同時産能設計先進,可以使整體裝置保持常年開工,從而降低了運行成本、能耗、物耗。

3、 物料平衡與物盡其用。由于傳統裝置重,煉油與乙烯裝置的建設不能同步;煉化一體化的投建過程中,能夠做到煉油與乙烯間的物料平衡,物盡其用。比如:煉油裝置中需要氫氣,而裂解乙烯中會副産氫氣,通過氫氣池可以優化産品,減少氫氣浪費。又如:可以對煉廠幹氣、乙烯裝置液化氣進行綜合利用等,規模化後,減少分離成本。

4、 市場優勢。中國國內目前仍然是PX、聚乙烯、苯乙烯、乙二醇的淨進口國。這些産品有2-5%不等的關稅,以及報關成本、運輸費用等。民營大煉化的崛起可以通過市場化的手段淘汰落後産能,同時滿足國內對于化工品的需求,降低交易成本。

來源:申萬石油