(報告出品方/作者:國金證券 李敬雷)

一、品類格局:掃地機與洗地機將成爲兩大主品類

1.1 清潔電器持續擴容,洗地機成爲增長新賽道

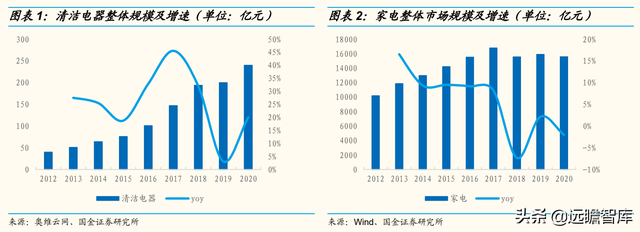

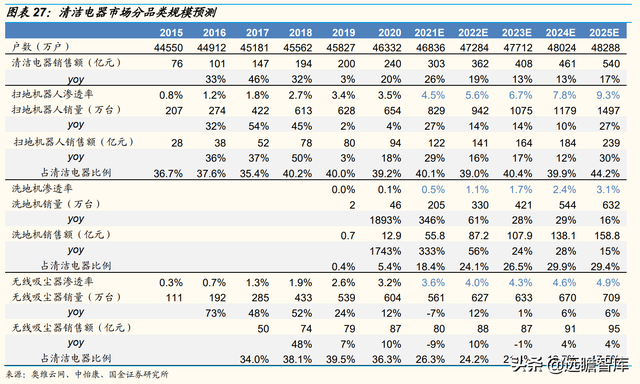

清潔電器解決的是家庭清潔的高頻痛點,受衆群體廣,市場空間廣闊。作爲消費升級背景下家電板塊重點受益的子品類,清潔電器市場持續高增長,2020年行業整體規模達到240億元,同比增長20%,2015-2020年CAGR5爲25.9%,而同期整體家電市場的規模增速CAGR5僅爲1.9%。

供需共振推動行業發展,清潔電器擴容正當時。

收入增長、女性就業比例提高、人力成本上漲是清潔電器滲透率提升的基礎,産品適用性、消費觀念的轉變是加快普及的驅動力。

從供需的角度,我們認爲中國清潔電器市場快速發展的核心驅動力是收入增長大背景下,供給端産品的叠代升級對需求端的持續挖掘和改善。

收入增長下消費觀念的轉變刺激新興家電消費。

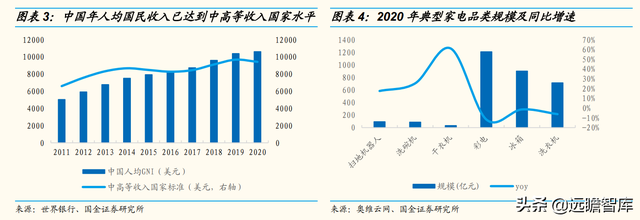

2016年中國人均年收入達到全球中高等收入國家平均水平,2020年突破 1 萬美元關口,進一步提升至10610萬美元,CAGR5爲6.4%。

收入增長下消費觀念的轉變帶動新興家電規模快速增長,以掃地機器人、洗碗機、幹衣機爲代表的新興家電品類增速表現亮眼,2020年規模分別達到94/87/32億元,同比增長17.5%/25.3%/61.0%,而同期傳統家電三大件彩電/冰箱/洗衣機規模下滑明顯,同比增速-11.7%/-1.4%/-6.2%。

人力成本高企,清潔電器市場存在持續擴容的現實基礎。

隨著生活節奏加快,工作占用時長增加,越來越多的人希望從繁瑣的家庭清潔勞動中解脫。

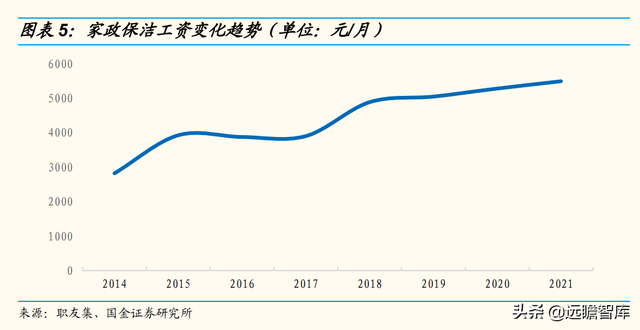

與此同時,我國家政保潔工資水平增幅明顯,2021年達到5490元/月,相比2014年幾近翻倍。針對家庭清潔這一高頻需求,這一價格水平明顯超出大多數消費者的可接受範圍。

在人工清潔成本提升的背景下,清潔電器市場有望進一步打開。

供給端更“好用”産品的推出進一步帶動了清潔電器市場規模的增長。

2017年行業規模同比增速達到階段性高點45.5%,背後的驅動因素有二:

一是2016年石頭科技率先突破掃地機器人在智能感知與算法規劃的技術壁壘,聯合小米推出首款産品“米家智能掃地機器人”,定價1699元,成爲當時最便宜的采用激光導航技術的規劃式掃地機器人,標志著國産掃地機真正進入了“智能時代”。

另一方面2016年戴森推出無線吸塵器v8,改進了 v6 的續航及二次汙染問題,大大提升了産品的“好用”程度。 2019 年底雲鯨推出的首款自清潔掃拖一體機器人 J1 有效解決了機器人工 作後的抹布清理問題,2020 年 3 月科沃斯旗下添可品牌推出的芙萬 1.0 洗地機針對原有清潔電器産品拖地功能的局限性進行了升維創新,直接引領了2020年行業規模的爆發。

1.2 洗地機吸拖洗一體,對吸塵器替代趨勢明顯

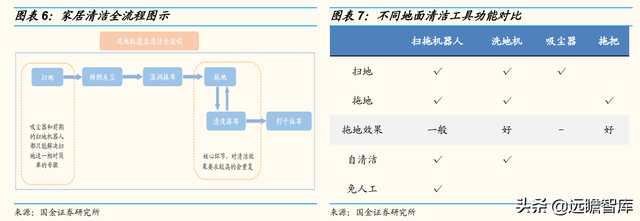

清潔效率提升,勞動替代程度高是清潔電器進化的主要方向。

傳統的人工清潔包括掃地、傾倒灰塵、濕潤抹布、拖地、清洗抹布、擰幹抹布六個環節,對于清潔效果要求較高的會重複進行拖地環節。

此前吸塵器和拖把分別實現了家居清潔的吸、拖功能,爲了進一步提升清潔效率,掃地機器人增加了拖地模塊,洗地機在功能上進行了升維創新,集吸塵、拖地、自清潔于一體,真正解決了消費者的拖地需求和使用過程中手洗拖布的痛點。

目前洗地機已經成爲清潔電器市場繼掃地機器人、無線吸塵器之後的第三大細分品類。

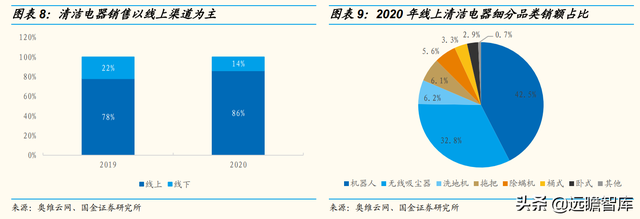

清潔電器品類“輕服務,無安裝”的特點,天然適合在線上渠道銷售,2020年線上渠道零售額占比86%,因此我們著重討論線上市場的品類格局。

從市場份額上看,2020年洗地機在線上清潔電器中的銷額占比6.2%,同比增加5.8pct,僅次于掃地機器人(42.5%)和無線吸塵器(32.8%)。

品類對比:洗地機 vs 吸塵器

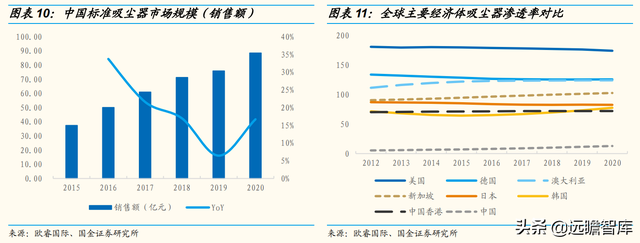

吸塵器在中國的普及增速遠不及洗地機。與洗地機誕生伊始即快速放量形成對比,吸塵器作爲西方舶來品,進入中國四十余年,表現始終不溫不火,至今仍是不足百億的市場。

據歐睿數據,2020年中國標准吸塵器銷售額88.6億,相比2015年37.5億元CAGR5爲18.8%。

從滲透率數據看,2020年中國吸塵器滲透率12.9%,遠不及美國174.4%/日本82.7%,其他國家及地區,如新加坡/韓國/中國香港的滲透率也分別達到了102.8%/77.7%/72.2%。

洗地機規模的擴張除了帶動整體清潔電器市場規模增長外,更多地是在擠占原屬于吸塵器的份額,尤其是價格段相近的高端無線吸塵器。

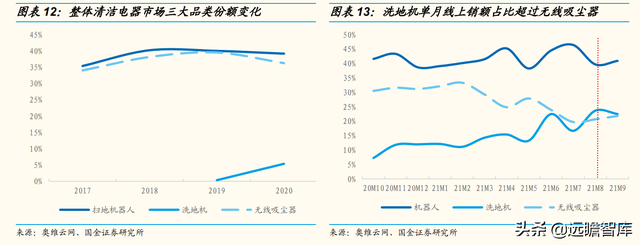

從零售數據上看,2020年洗地機在整體清潔電器市場中占比5.4%,同比增加5.0pct,掃地機器人的份額穩定在40%左右,而無線吸塵器的份額則從2019年的39.5%下降到36.2%。

從月度趨勢看,2021年8月洗地機在線上清潔電器中的銷額占比23.7%,首次超過無線吸塵器,成爲清潔電器市場的第二大品類。

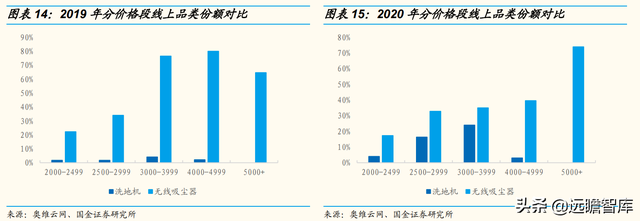

對比洗地機和無線吸塵器在清潔電器市場2000元以上價格段的表現,可以看到洗地機份額快速擴張的同時,無線吸塵器的份額明顯下降(各品類份額以2000元以上價格段CR3合計計算)。

我們認爲吸塵器在中國普及難的根本原因在于産品本身與中國家庭清潔需求的匹配度有限。

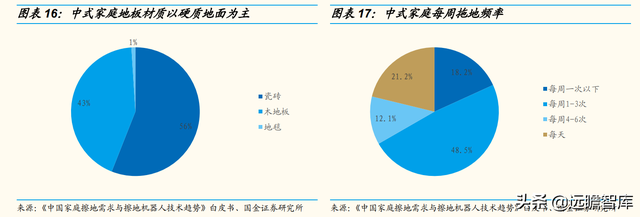

與歐美、日式家庭多使用地毯不同,中式家庭地面材質中99%爲瓷磚、木質地板等硬質地面,地毯僅占到1%。

地板材質的不同決定了家庭清潔需求的差異,中式家庭“重拖不重掃”。約82%的中國家庭每周擦地頻率超過一次,平均來看,每周擦地頻率爲3.1次。

吸塵器只能解決家庭清潔中相對基礎的掃地環節,從這個角度來看無線吸塵器性價比較低。

吸塵器和早期的掃地機器人在家居清潔中替代的是廉價得多的掃帚。

相比于吸塵器,掃地機解放雙手的程度更高,而無線吸塵器的定價卻始終高于掃地機器人。

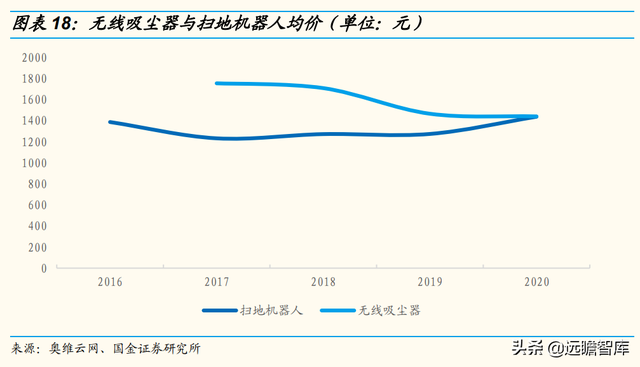

從價格趨勢上看,無線吸塵器價格逐年下降,而掃地機受益于産品不斷升級,近兩年均價明顯提升,2020 年兩者基本持平在 1440 元。

品類對比:洗地機 vs 掃地機器人

洗地機與掃地機器人的産品定位存在差異,不構成直接競爭,兩者各有發展空間。

洗地機需要人工參與,清潔深度汙漬效果好,適用于清潔頻率高、對潔淨程度要求較高的人群;而掃地機器人全自動化,定位輕度日常清潔,適用于沒有時間打掃的的人群,兩者不存在取代的問題。

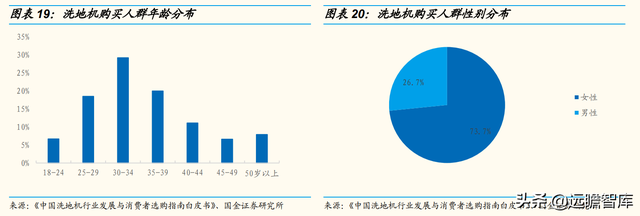

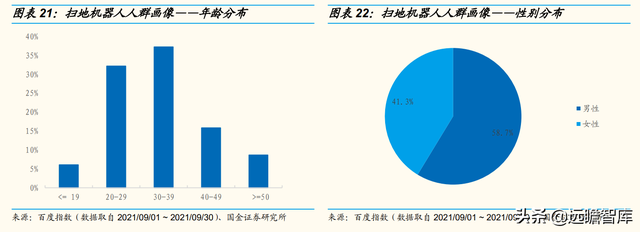

從用戶畫像上看,洗地機消費人群以中産階級爲主,年齡結構上近八成處在 25-44 歲年齡層,從性別上來看女性群體絕對主導,占到 73.3%,這一用戶畫像也符合洗地機的産品特征。

而掃地機器人的用戶明顯偏年輕化,集中分布在 20-39 歲,占到總人群的 69.4%,性別上近六成爲男性。

以男性爲主,偏年輕化的用戶特征與掃地機科技感和智能化的屬性不謀而合。

1.3 短期洗地機增速快,長期看好掃地機成長空間

未來掃地機器人和洗地機將成爲清潔電器市場的兩極,吸塵器或逐漸式微。

吸塵器無法解決拖地功能,整體增幅受限;掃地機器人方面,掃拖一體機器人已成爲主流,越來越“好用”的機器人將進一步刺激需求端的釋放;洗地機作爲清潔電器類目的新興品類,産品優勢顯著,對吸塵器替代趨勢明顯。

我們認爲未來機器人和洗地機將成爲清潔電器市場的兩大主品類,吸塵器的角色將逐漸弱化。

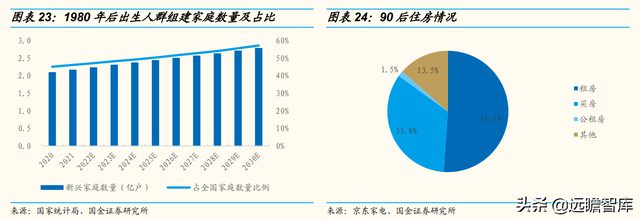

相較于掃地機器人,洗地機基數小、滲透率低,短期內發展速度會更快。基于百度指數的人群畫像,1980 年後出生的人群是掃地機器人的目標用戶,根據我們的測算,2020年該年齡段人群組建家庭(簡稱爲新興家庭)戶數爲2.1 億。

考慮到租房的空間限制,我們進一步把目標用戶限制到自有住房群體。以2020年掃地機保有量1619萬台,新興家庭自有住房比例達60%爲基礎計算,掃地機器人在目標用戶群體中的滲透率已經達到12.9%。

相比而言,洗地機當下滲透率更低,因此我們判斷洗地機將成爲未來三年整個清潔電器類目發展最快的品類。

代際更替下看好掃地機器人長期發展空間。

新興家庭數量增速可觀,代際更替下掃地機的主力消費群體將從2020年的2.1億戶增長至2030年的2.8億戶,占全國家庭總戶數比例從45.0%提升至 57.0%。

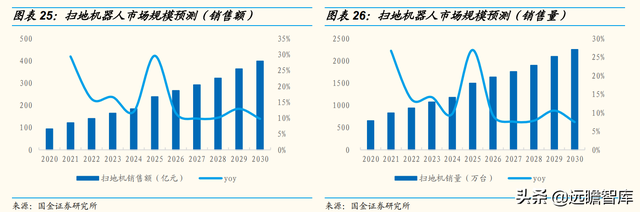

根據我們對掃地機規模的測算,到2025年掃地機市場規模CAGR5爲20.5%,2030年CAGR10爲15.6%。

清潔電器市場的發展不只是主品類間的此消彼長,更重要的是整體消費群體的擴容與升級。

考慮到收入增長下中産階級數量持續攀升,消費觀念上接受高客單價清潔電器的人群基數持續擴大,在對規模進行預測時,我們假設掃地機器人和洗地機的滲透率逐年提升。

根據我們的測算,到2025年清潔電器整體市場規模CAGR5爲17.6%,其中掃地機器人和洗地機市場規模CAGR5分別爲爲20.5%/65.2%。

2023 年洗地機市場規模將超越無線吸塵器,和掃地機器人成爲清潔電器市場的兩大主品類。

二、掃地機器人:新興科技消費品,技術創新決定核心競爭力

2.1 技術驅動型行業,技術突破引領行業爆發

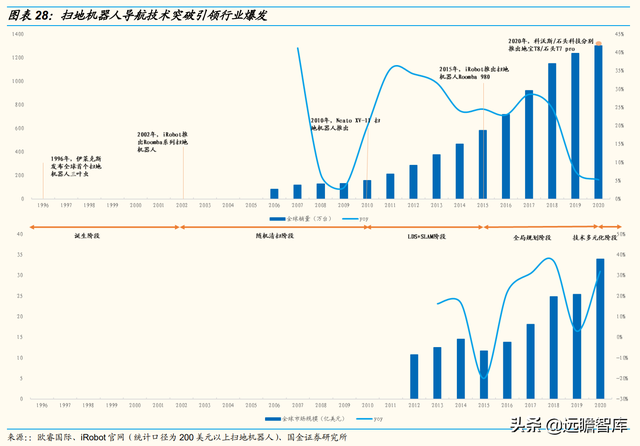

掃地機器人是典型的供給創造需求的行業,每一輪行業爆發的背後都是關鍵導航技術的標志性突破。

曆史上行業規模經曆過三輪快速增長,背後的驅動因素分別是2010年激光導航的運用、2015 年視覺導航加速了全局規劃技術的成熟、2020年多傳感器融合進一步提升機器人地圖構建與路徑規劃能力。

其中,全局規劃技術的成熟帶動全球掃地機器人銷量從2015年的584萬台快速攀升至2018年 1151萬台,3年CAGR達25.4%,市場規模從2015年11.3億美元到2018年24.9億美元,3年CAGR達30.1%。

導航和路徑規劃能力是掃地機器人最重要的技術指標,導航技術的突破定義了不同的發展階段。

1996年,伊萊克斯發布了全球首個掃地機器人三葉蟲,定價$2000,由于價格昂貴、厚度設計不合理並未取得良好的市場反饋。

2002年,軍工機器人出身的 iRobot 推出具有“三段式清掃結構(邊刷+滾刷+吸塵口)”專利發明的 Roomba 系列掃地機器人,開啓了掃地機器人商用化的階段。

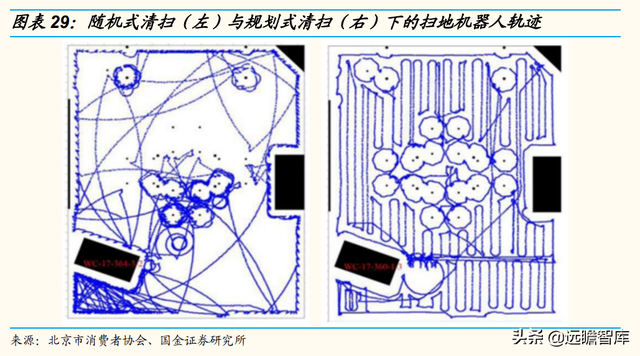

早期的掃地機器人采用隨機清掃路徑,通過陀螺儀對物品進行定位,經常出現反複清掃或大面積漏掃的情況,清潔效果相當有限。

2010年,美國品牌 Neato 把 LDS(Laser Distance Sensor,激光雷達)和SLAM(Simultaneous Localization and Mapping,實時定位與建圖)技術應用在掃地機上,推出首台激光導航産品 Neato XV-11 掃地機。

2015年,iRobot推出了全球首款全局規劃的視覺導航VSLAM 産品 Roomba 980。至此,激光導航和視覺導航兩大主流導航技術全部得到應用,掃地機器人正式進入全局規劃時代。

規劃式清掃下,掃地機器人利用導航定位系統記住起點和清掃路徑的坐標,構建環境地圖,同時計算規劃清掃路線,清潔效率遠高于隨機碰撞式。

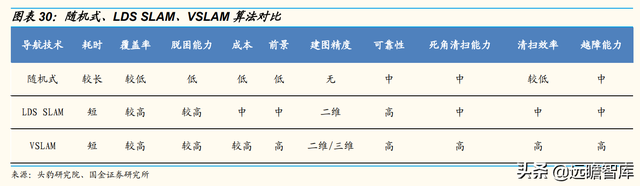

全局規劃是當前掃地機器人領域的核心技術框架,該框架下的核心技術包括傳感器測距(數據收集)+SLAM算法(數據處理)。

根據數據收集方式的不同,可以分爲基于激光導航的 LDS SLAM 和基于視覺導航的 VSLAM。

兩種技術路線各有優缺點,LDS SLAM 是目前行業的主流,在業內已經相當成熟,但價格 昂貴,並且只能提供二維平面的數據,無法識別障礙物的類型;VSLAM 成本低,采集的數據更豐富,但導航精度易受環境光照、參照物特征信息等因素影響,仍處于進一步研發和應用場景拓展階段。

LDS SLAM 和 VSLAM 兩種技術路線單獨使用各有局限,多傳感器融合是未來的發展方向。

2020年科沃斯和石頭科技各自推出的明星産品科沃斯地寶T8&石頭T7Pro,在導航技術上都采用了激光雷達融合視覺傳感器的方式,通過構建三維地圖提升機器人的路徑規劃及自主避障能力,打破了長期同質化嚴重的競爭局面,爲掃地機器人導航避障提供了新的解決方案。

2.2 國內市場玩家衆多,市場集中度持續提升

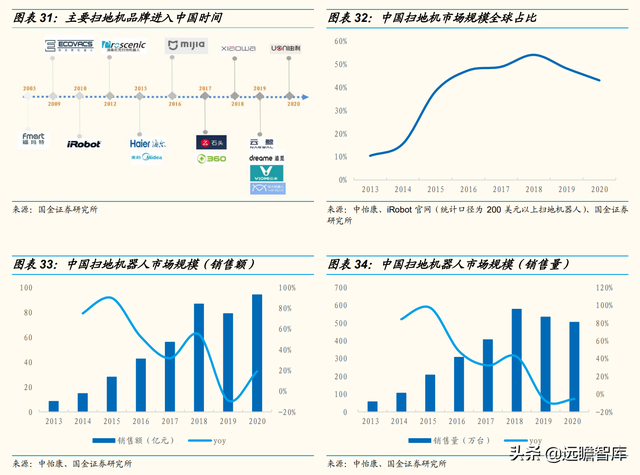

中國掃地機器人市場起步較晚,但增長較快,2020 年在全球掃地機市場中占比 43.0%。

相比國外,中國的掃地機器人行業起步較晚,2009 年科沃斯才推出第一款掃地機器人“地寶”。

此後海內外布局品牌逐漸增多,掃地機器人市場消費者教育獲得成效,行業開始進入快速發展階段。

根據中怡康,2013年中國掃地機器人銷售額僅8.4億元,占全球市場份額10.4%,2020年已達到94.0億 元,全球占比43.0%,7 年規模複合增速達41.2%。

掃地機器人市場空間巨大,吸引衆多玩家入局。

國內成熟的供應鏈降低了掃地機器人的進入門檻,更有杉川等ODM商提供成熟的産品解決方案。

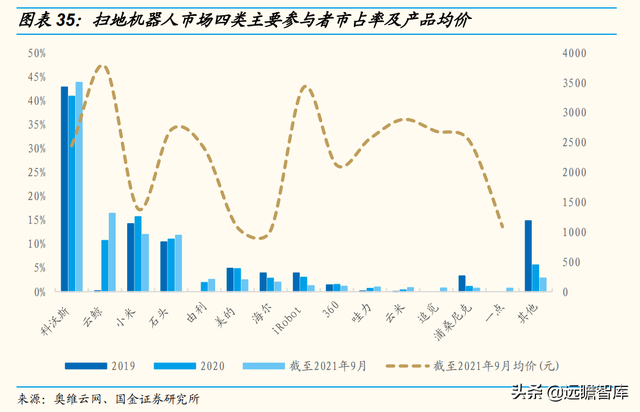

從品牌競爭格局來看,當前掃地機器人市場有競爭力的參與者主要分爲四類,各主要參與者的市占率及産品定位存在較大差異:

國內外專業廠商:科沃斯、石頭科技、iRobot、浦桑尼克。

2021年1-9月合計市占率57.5%,其中科沃斯及石頭産品線布局完善,各價格段均有涉及,iRobot走中高端定位路線,定價較高;

創業公司:雲鯨、由利、哇力。

2021年1-9月市占率合計19.9%,雲鯨旗下只有“小白鯨 J1”和升級款J2 兩款産品,首創自動洗拖布,定價較高;

互聯網巨頭:小米及其生態鏈公司(雲米、追覓),360。

2021年1-9月市占率合計13.5%,小米及其生態鏈公司代工部分沿用小米産品的方法論, 主打性價比,定價偏低;

傳統家電廠商:美的,海爾。

2021年1-9月市占率合計4.5%,缺乏核心技術,渠道占優,主要在低端價格段參與競爭。

盡管品牌數量不斷增多,但頭部品牌的集中度持續提升。

根據奧維雲網,2020年掃地機器人線上渠道品牌個數共計155,同比增加14個。

掃地機器人發展早期,新品牌不斷湧入市場能夠培養更多的用戶群體,在從品類認知到功能感知的過程做大市場規模。

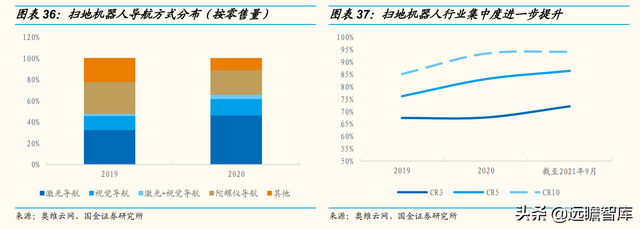

隨著競爭加劇,行業整體高端化趨勢明顯,2020年低端産品(隨機碰撞+陀螺儀導航)在整體銷量中占比進一步下滑18pct 至33.8%。

掌握核心技術的頭部品牌占據絕大多數市場份額,2020年線上CR3/5/10爲51.6%/78.3%/90.8%,截至2021年9月線上CR3/5/10進一步提升至72.1%/86.4%/94.2%。

2.3 技術與産品爲王,看好頭部廠商競爭優勢

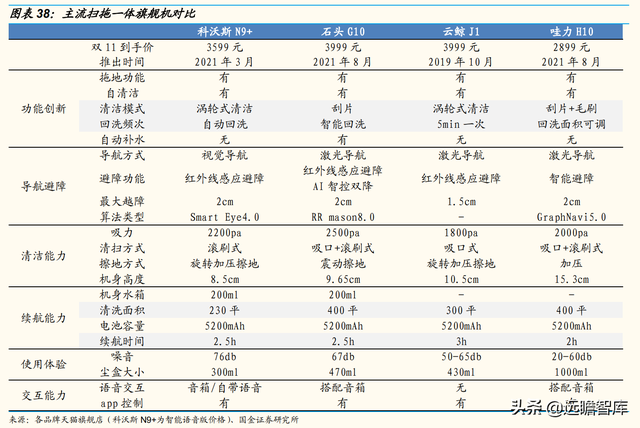

技術帶來的使用體驗是掃地機的核心壁壘,具體可以分爲功能和性能兩個維度。功能上多功能集成型産品是確定性的未來發展趨勢,掃拖一體機器人已經成爲行業標配,其余升級功能包括自動集塵、自清潔、自動補水等。

性能上包括導航、避障、清潔以及交互能力的持續優化。我們選取主流品牌熱銷的掃拖一體 旗艦機進行對比以探討各品牌在産品層面的差距。

功能上,四款掃拖一體機器人的基站均配備水箱以實現拖布自清潔,其中科沃斯和石頭科技憑借算法優勢實現了智能回洗。

科沃斯N9+通過機身自帶水箱的滲水速度判斷抹布髒汙程度;石頭科技G10可以手動調整回洗時間間隔,實際使用中智能回洗模式按照房間面積動態回洗。

2021年9月份以來新推出的掃地機産品功能創新基本上是原有功能的升級,包括科沃斯X1首創全能基站,集自動集塵、自清潔和自動補水爲一體;雲鯨J2增加自動上下水裝置,仿照洗衣機實現自動換水。

性能上的差距體現在導航和路徑規劃能力,清潔效果相差不大。

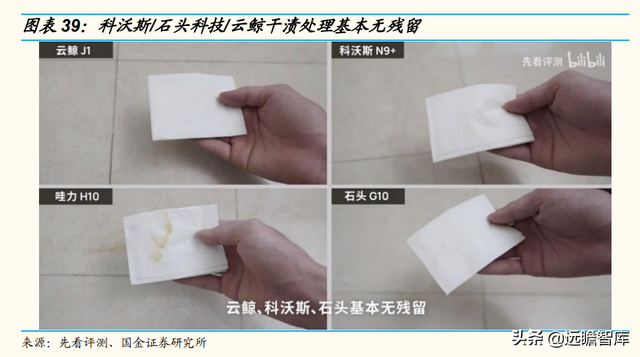

相比于掃地,拖地更加費時費力。根據先看評測,針對幹漬的處理,科沃斯N9+、石頭科技 G10及雲鯨J1三款産品差別不大,基本可以做到無殘留。

具體地,科沃斯N9+與雲鯨J1 使用雙盤拖布旋轉加壓拖地的方式,石頭雖然是一片式拖布,但3000次/分鍾的高頻震動有著不亞于旋轉的拖地效果。

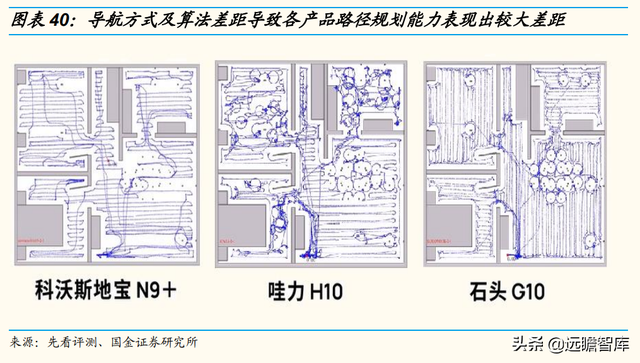

而在路徑覆蓋方面,根據現有掃地機産品的評測信息和使用反饋,相比視覺導航,激光導航更爲高效。

對比科沃斯N9+(視覺導航)與其他使用激光導航的主流掃地機的清掃路徑,N9+對障礙物的位置和邊界的識別不夠精確,存在明顯的漏掃。

即使采用的技術路線相同,運行邏輯一致,各家産品也會因算法上的差距表現有所不同。其余三款采用激光導航的産品基本可以做到精確識別障礙物,規劃清掃路徑,並沿著障礙物邊緣畫圈清掃。

具體來看,石頭G10的導航表現最好,路徑均勻密集沒有遺漏,並且APP可以實時准確顯示掃地機實際路徑。

算法和數據是最核心的壁壘,看好頭部廠商的競爭優勢。

綜合來看,當前掃地機器人技術相對成熟,3000元以上價格段産品“好用”程度較高,各主要品牌熱銷産品功能趨同,差距主要體現在SLAM算法以及基于算法的路徑規劃能力。

算法是掃地機智能化的精髓,有效解決了掃地機使用中的定位、建圖及導航需求。

而算法的優化依賴于持續的研發投入和海量的真實用戶數據,因此我們看好頭部廠商的研發實力和先發優勢。

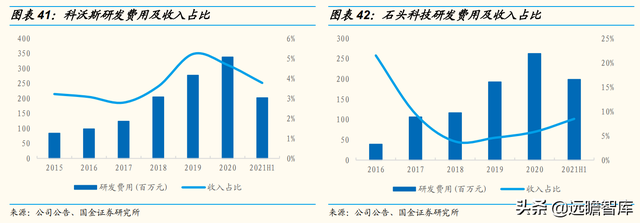

從研發投入來看,科沃斯及石頭科技研發費用絕對值均逐年增加,2016-2020年科沃斯研發費用CAGR5爲36.2%,石頭科技研發費用CAGR5爲60.7%。

絕對值上2021H1科沃斯研發費用2.02億略高于石頭科技1.99億,而石頭科技研發費用占收入比例爲8.5%,是同期科沃斯的兩倍多。

目前中國掃地機市場競爭格局未定,但科沃斯和石頭科技綜合實力較強,競爭優勢顯著。

雲鯨的崛起說明掃地機器人市場産品的顛覆式創新是新興品牌破局的關鍵。

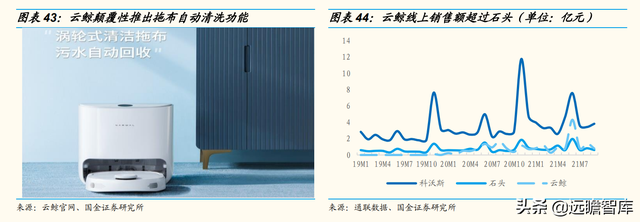

黑馬企業雲鯨2019年推出行業內第一款“能夠自動洗拖布”的掃拖一體機器人,帶動雲鯨的市占率從2019年的0.2%快速攀升至截至2021年9月的16.4%。

雲鯨僅憑J1 一款産品即在行業中站穩腳跟,超過石頭科技成爲掃地機器人市場線上銷售額市占率第二,根本原因在于“拖布自清潔”技術實現了産品的差異化創新,解決了機器人工作過後的手洗拖布問題,進一步解放了雙手。

功能創新可以在短時間內快速打開市場,但契合消費者需求的功能創新最終都會演變成爲整個行業産品的標配,難以形成長期壁壘。

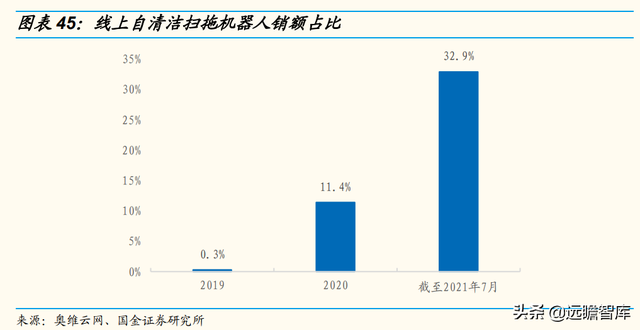

根據奧維雲網,截至2021年7月自清潔掃拖機器人線上銷額占比進一步提升至32.9%,相比2020年增加21.5%。

從更長遠的角度,掃地機産品尚未定型,技術仍有進步空間,最有希望跑贏的仍然是數據與研發占優的頭部廠商。

國産掃地機仍有深度汙漬處理、機身清潔等用戶痛點亟需解決,在智能化、交互性上也存在想象空間。

各頭部廠商對技術的投入將持續,技術核心在于軟件算法的優化和硬件使用效率的提高,這勢必是品牌從紅海跑出來的關鍵。

三、洗地機:功能創新産物,添可有望維持領先優勢

3.1 智能與無線相結合,芙萬1.0 打開洗地機市場

2020年是洗地機爆發元年,添可成爲清潔電器市場明星品牌。添可是科沃斯旗下高端智能家用電器品牌,主打智能洗地機、吸塵器,芙萬1.0 洗地機一經推出即引爆市場。

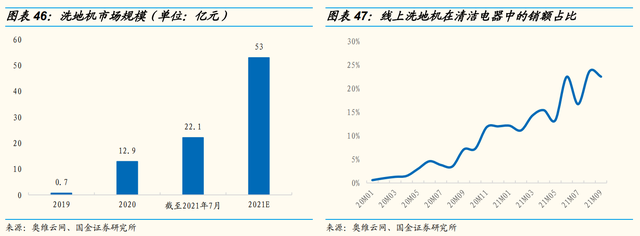

根據奧維雲網,2020 年洗地機全渠道推總規模12.9億,相比2019年0.7億增長逾 17 倍,截至 2021 年 7 月洗地機市場規模達到 22.1 億,保守估計 21 年全年將突破 53 億。

從份額上看,洗地機在清潔電器市場中的占比快速攀升。

洗地機市場自芙萬1.0洗地機推出開始放量,2020年3月在線上清潔電器中的銷額占比1.3%,12月已達到12.0%。

2021年洗地機市場繼續發力,份額持續提升,9月單月達到22.5%,年累計18.1%。

我們認爲芙萬1.0 打開洗地機市場的根本原因在于産品的全方位升級,新營銷模式的賦能及疫情的刺激與催化。

洗地機最早應用在商用市場,早在2016年添可就發布了第一代洗地機産品“無線地面清洗機 iFloor”,必勝也發布了 “Crosswave”,此後洗地機産品經曆多輪叠代但都沒有獲得良好的市場反饋。

直到 2020 年添可推出“會思考的智能洗地機”芙萬1.0,家用洗地機這一品類才迎來快速增長。

産品升級:

背靠科沃斯的代工經驗與技術沉澱,添可曆時 5 年推出芙萬1.0,在智能化、清潔效果、使用便捷度等方面實現了全面升級,大大提升了清潔效率和人工替代程度。

具體地,吸力從8.6w 提升至30w,産品清潔力實現了質的飛躍,電池容量從2500mAh提升到4000mAh,同時工作全流程實現了智能化。

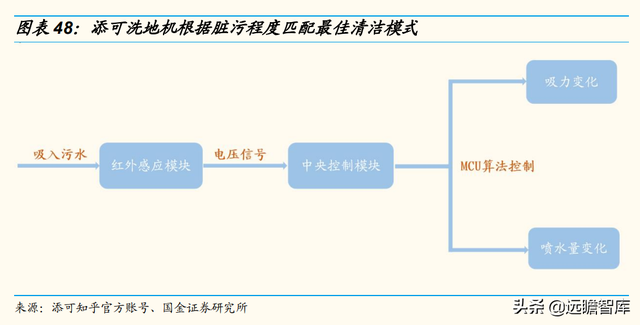

添可洗地機的工作原理可以總結爲智能識別髒汙、實時調整清潔模式、一鍵自清潔三個步驟。

具體地,首先機器通過紅外感應模塊可以發現肉眼看不見的隱藏髒汙,精准判斷髒汙程度,然後通過屏幕進行呈現。

其次,根據不同的地面髒汙情況,機器可以實時調整電機功率,自動調節噴水量和回收吸力,實時匹配最佳的清潔模式。

最後,經過一鍵自清潔,清理過滾刷的汙水被回收到汙水桶,滾刷重新恢複到潔淨狀態,人工傾倒汙水桶,洗地工作完成。

營銷賦能:

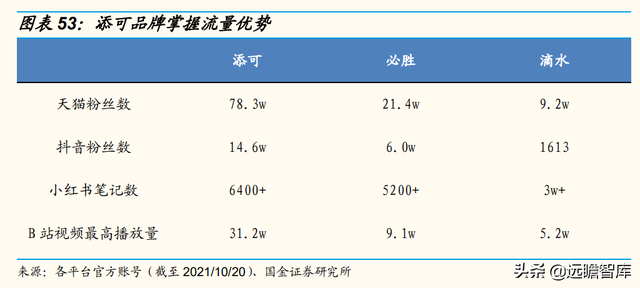

添可主要通過天貓平台銷售,天貓平台對新品類、新品牌實行大力扶持政策;另一方面天貓平台女性群體居多,而家庭清潔以女性群體爲主,天貓渠道助力添可在目標用戶群體中快速打出知名度。

此外,添可還通過直播帶貨、微博/小紅書等社交平台流量支持的方式觸達消費者,全方位展示智能洗地機的産品力,從而實現品類認知的快速普及。

3.2 添可先發優勢顯著,市場份額遙遙領先

洗地機市場格局呈現 1+N 局面,添可一家獨大,市場份額遙遙領先。

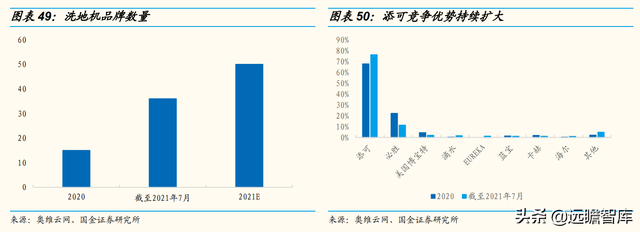

洗地機市場高速增長,衆多品牌紛紛布局,從品牌數量看,2020 年洗地機品牌共計 15 個,截至 21 年 7 月已達到 36 個,預計 21 年底將達到 50 以上。

市占率上,2020年添可一家市場份額占到 67.9%,遠超第二名必勝 22.1%,兩者合計占比近 90%。

2021年添可競爭優勢進一步擴大,截至 7 月市占率達到 76.2%。

添可的護城河在于先發優勢顯著,並且在産品、品牌、渠道等關鍵因素的布局上不斷鞏固和增強這一顯著優勢。

産品端:

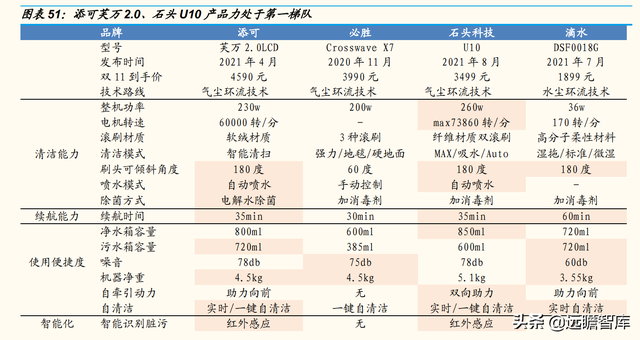

添可洗地機在外形設計、清潔效果、使用體驗等方面的綜合表現明顯領先于競爭對手必勝。具體地,不同于必勝洗地機粗犷的北美工業風設計,添可外形圓潤,科技感十足,更符合中國人審美。

洗地效果上,添可創新地刷設計解決了牆邊死角清潔難題;芙萬 2.0 LCD 款首創電解水除菌模式,免人工添加消毒液,實現深層除菌。

此外,添可實現了洗地全流程的智能化,包括智能變頻清洗、智能髒汙感應及智能語音反饋,消費者體驗遠勝于必勝。

2021年 8 月石頭科技推出第一款洗地機産品 U10,創新性地應用了雙滾刷設計,主打雙刷雙倍清潔力。

兩排滾刷可以做到一次清潔兩遍,清潔力實現飛躍式提升,更突破性地解決了水痕問題。

其余看點包括滾刷實時自清潔、雙向助力等,從參數上看性能不弱于添可芙萬 2.0。

但 U10 剛推出,具體産品效果還要跟進市場反饋,期待石頭後續表現。

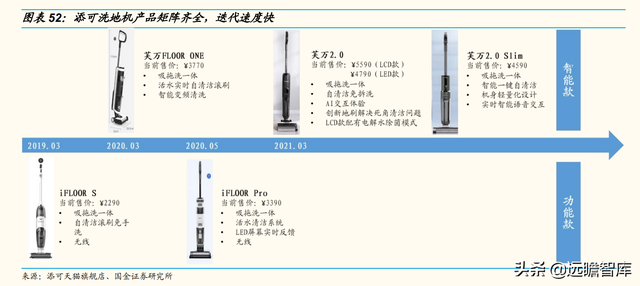

品牌端:添可品牌産品矩陣齊全,洗地機産品更新換代速度快。

添可品牌從智能清潔領域出發,涉足智能烹饪料理、智能個人護理以及智能健康生活。除智 能洗地機、吸塵器、空氣淨化器外,還圍繞美食烹饪和美妝個護領域推出智能料理機、智能美護等創新産品,進一步打造了品牌力。

拳頭産品洗地機機型多,叠代速度快,進一步打出知名度。

除添可和必勝外,目前各個洗地機品牌機型相對有限,多數僅有 1-2 款。

添可在洗地機主流價格段 2500-3999 元擁有六款産品,包括智能款和功能款,可以滿足消費者不同層次的需求。

此外,添可産品推新速度快,2021年 3 月在旗艦款芙萬 1.0 的基礎上升級 2.0,包括 LCD 和 LED 兩個版本,從水箱容量、死角清潔、殺菌等多個角度進一步優化産品設計。

渠道端:兼顧國內市場全渠道發展,加快新興渠道布局。

添可同時布局線上線下渠道,線下可以做到和科沃斯的門店配置複用,線上與天貓、京東、蘇甯等主流電商平台深化合作。

新渠道拓展方面,加重內容電商平台(抖音、快手)發展比例,加快小紅書、B 站等新興渠道的布局,同時全面發展短視頻和直播經濟。

3.3 類比無線吸塵器,洗地機將維持一超多強格局

對標戴森在無線吸塵器領域的表現,添可洗地機有望維持領先優勢。洗地機與無線吸塵器底層技術相通,用戶群體重合度高,市場份額上形成直接替代。

戴森和添可同樣憑借産品創新打開品類市場,重視品牌營銷和渠道拓展,分別是目前無線吸塵器和洗地機領域占據絕對優勢的領先品牌,我們參考無線吸塵器來預判洗地機的競爭格局。

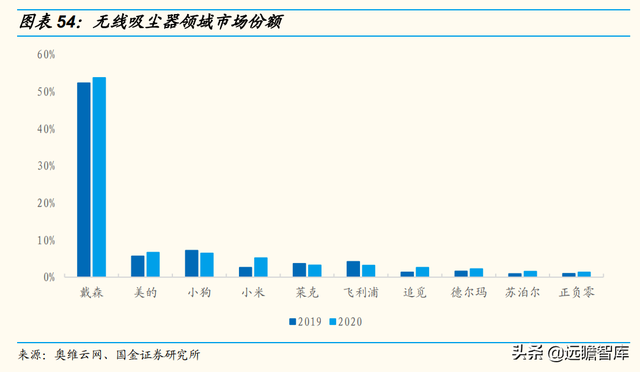

無線吸塵器市場過半數份額歸戴森所有,其中在高端無線吸塵器領域戴森具有壟斷優勢。

戴森憑借顛覆性的技術突破打開中國市場,2015 年戴森革命性升級的核心技術—V6 數碼馬達電機推動了世界無線吸塵器的一場革命。

從技術上看,無線手持吸塵器的核心就是電機,更輕更有效的電機就是行業的技術壁壘所在。對應到性能上,吸力和續航是無線吸塵器最重要的兩項指標。

然而,戴森成功的關鍵不僅在于領先的産品力,品牌價值的影響同樣重要。

在品牌營銷上戴森成功營造了高端品牌形象,堅持科技公司定位,將吸塵器領先的氣流技術擴展應用至吹風機、卷發棒、無葉風扇等一系列産品中,加深消費者心中對于戴森品牌“黑科技”的認知,從而實現差異化競爭。

戴森的品牌價值使得用戶願意接受更高的定價。從吸塵器市場表現來看,盡管國內無線吸塵器電機技術日益成熟,民族品牌美的、萊克等在電機研發水平上均取得了突破,戴森依然是高端吸塵器的代名詞。

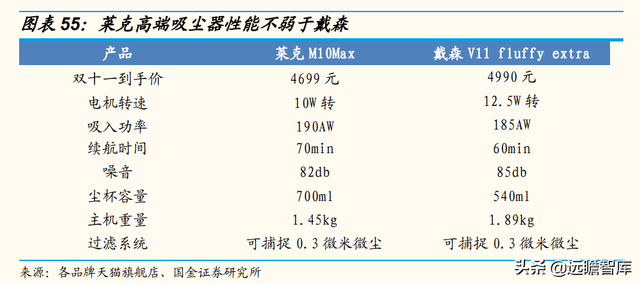

我們選取了萊克和戴森天貓旗艦店價格段相近的熱銷吸塵器産品進行對比,萊克在吸力、續航、噪音等方面表現均不弱于戴森,且定價更低。

然而,盡管以萊克爲代表的國産品牌更具性價比,依然無法撼動戴森在高端吸塵器領域的壟斷地位。

考慮到技術難度,預計未來洗地機的性能差距在産品的不斷叠代升級中也將逐漸縮小。

不同于掃地機,洗地機主流技術路線氣塵環流技術成熟,不具備較高的壁壘。

氣塵環流清潔技術與真空吸塵器工作原理類似,通過馬達高速旋轉形成負壓以吸起垃圾,處理能力與馬達轉速成正比,功率越高,吸力越強,噪音越大,續航時間也越短。

滴水科技自主研發水塵環流技術,通過高分子材料滾筒吸附地面上的垃圾與汙水,利用機器內部水循環,帶走滾筒上的汙漬,進入垃圾分離步驟,使幹垃圾和汙水分別進入垃圾盒和汙水箱。

與氣塵環流技術相比,水塵環流擺脫了揚塵二次汙染,但功能和清潔效果有限。

根據抖音等社交平台反饋,滴水洗地機在清潔效果上與使用傳統氣塵環流技術的添可、必勝洗地機存在一定的差距。

在水塵環流技術得到廣泛認可前,氣塵環流仍會是洗地機市場的主流技術路線。

添可有望複制戴森在無線吸塵器領域的品牌優勢,預計洗地機市場將維持一超多強格局。

洗地機市場未來會有更多玩家入局,産品的性能差距也會在不斷叠代升級中逐漸縮小。

然而,我們認爲添可已經從産品、品牌心智、渠道等多角 度建立起可以媲美戴森的先發優勢,行業領先地位短期內不會被打破,持續看 好添可品牌在洗地機市場的表現。

四、報告總結

消費升級下清潔電器市場持續擴容,掃地機器人與洗地機功能上更加契合中式家庭的清潔需求,將成爲清潔電器市場的兩大主品類。

掃地機與洗地機屬于高客單價産品,滲透率提升空間明確,行業規模增速可觀。

當前掃地機行業競爭格局未定,新興品牌有望通過産品的顛覆式創新搶占市場,但掃地機技術壁壘高,頭部廠商掌握用戶數據,研發實力強,競爭優勢顯著。

洗地機領域添可已經從産品、品牌、渠道等關鍵因素的布局上建立起牢固的護 城河,預計行業將維持一超多強格局。

科沃斯(603486.SH):掃地機與洗地機雙龍頭,先發優勢顯著;石頭科技(688169.SH):技術底蘊深厚,研發實力優秀,U10 新品推出補齊洗地機業務空白。

五、風險提示

新品類、新品牌入局加劇競爭。

清潔電器行業具有高成長性,未來會有更多玩家陸續入局,也可能會誕生新品類,預計行業競爭激烈程度會進一步加劇。

整體消費景氣度下滑,市場增長不及預期。

如果消費整體景氣度下滑,需求端萎靡,清潔電器作爲可選消費增長受限,投資價值將會削弱。

數據來源有誤,影響結論准確性。

本文所用數據多來自于第三方,存在數據失真風險,可能會影響結論的准確性。

—————————————————————

請您關注,了解每日最新的行業分析報告!

報告屬于原作者,我們不做任何投資建議!

如有侵權,請私信刪除,謝謝!

獲取更多精選報告請登錄【遠瞻智庫官網】或點擊:智庫官網|文庫首頁-遠瞻智庫·爲三億人打造的有用知識平台