本文轉自作者 | 孟茹靜、冼仲恩

香港和新加坡兩個金融中心究竟有何異同?星港是競爭還是合作關系?回流的中概股進行全球資本布局時如何衡量和選擇?

在中美關系日益緊張的背景下,2022年8月12日,5家美股上市的中資央企發布公告宣布將從紐交所退市。據中金分析, 東方航空等國企也面臨退市風險,而逾140家中概股公司也被SEC列入存在潛在退市風險的名單。雖然8月底相關的審計僵局有所突破,但是對于操作細節中美雙方各有表述,意味著中概股仍面臨在美國市場退市風險。

爲了分散風險,更多的中概股可能回流亞洲。香港作爲亞洲國際金融中心,也是中資企業境外上市的主要上市地,是中概股回流的重要備選上市市場。然而實際上,中概股的回流上市的選擇並非單選題,在美上市的新能源車企蔚來就分別于2022年3月和2022年5月在港交所、新交所分別第二上市,進行了全球化的資本市場布局。由蔚來順利在新交所上市可見,新加坡也向中概股抛出了橄榄枝。香港與新加坡的競爭備受關注。那麽香港和新加坡兩個金融中心究竟有何異同?星港是競爭還是合作關系?回流的中概股進行全球資本布局時如何衡量和選擇?

發展曆史

香港證券交易發展曆史悠久,首家交易所成立可追溯到1891年。20世紀40年代至70年代,香港證券交易所、遠東交易所、金銀證券交易所、九龍證券交易所先後成立。1986年,香港的四家交易所合並,香港聯合交易所 (聯交所;SEHK) 開始運作。聯交所與香港期貨交易所有限公司(期交所)于2000年初合並成爲香港交易及結算所有限公司(香港交易所;HKEX)。

新加坡的證券交易從20世紀70年代開始發展,在新加坡和馬來西亞互不承認雙方貨幣之後,馬來西亞和新加坡證券交易所 (SEMS) 面臨困境,1973年新加坡證券交易所 (SES) 成立。1999年,證券交易平台新加坡證券交易所、期貨交易平台新加坡國際金融交易所和結算公司合並成立新交所 (SGX)。新加坡成爲僅次于東京和香港的亞洲第三大金融中心。

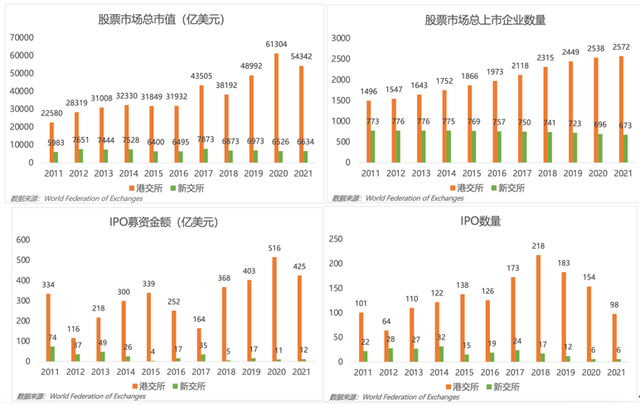

股票市場

從股票市場來看,香港背靠中國內地,是中資企業海外上市的主要交易所,相較于主要面向東盟企業的新加坡,香港的股票市場上市企業數量和總市值規模較大,企業IPO數量和募資金額規模更大,市場交易較活躍。

如圖1所示,根據WFE數據,2021年底,港交所上市公司2572家,市值超過5萬億美元,市值在APAC地區23家交易所中位居第4名,次于上海證券交易所、日本交易所集團和深圳證券交易所。新交所上市公司673家,市值超6000億美元,市值在APAC地區位居第9名。港交所股票市場交易較活躍,2021年,港交所日均周轉額超160億美元,而新交所日均周轉額僅9.6億美元。

圖1. 香港、新加坡股票及IPO市場對比

REITs市場

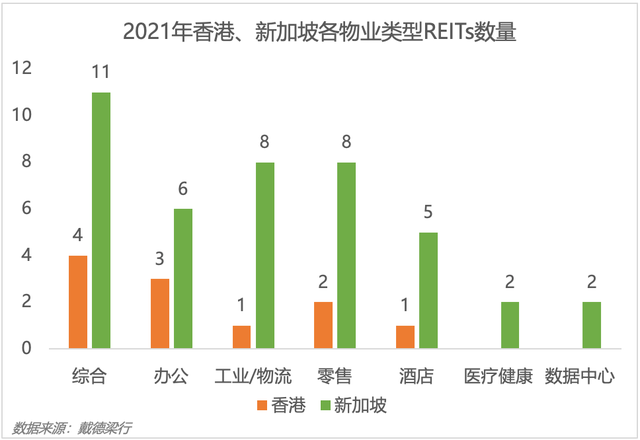

在股票市場以外,值得一提的是新加坡在房地産投資信托基金(REITs)産品方面相比于香港發展更早,規模更大,多樣性更豐富。新加坡在2002年推出首支REIT凱德商用新加坡信托,這也是在亞洲除日本市場外的首支REIT。曆經20年發展,截至2022年6月底,新加坡共有43只REITs上市,總市值逾1100億新元,新加坡已發展成爲亞洲除日本外最大的REIT市場。相比之下,香港僅有11支上市REITs,總市值約2000億港元,其中于2005年上市的領展房産基金市值超1000億港元,遠高于其他10支REITs。從資産類別看,如圖3所示,新加坡REITs涵蓋工業、零售業、辦公樓、酒店、醫療保健類等多種資産,而香港REITs主要集中于綜合、辦公樓和零售業類。

圖3.香港、新加坡物業類型分布

此外,新加坡REITs持有資産的分布也體現出其服務東南亞市場的特征,資産組合覆蓋到馬來西亞、印度尼西亞、越南等市場。相比之下,香港REITs的資産組合體現了其作爲中國離岸金融中心的作用,上市的11支REITs持有資産集中分布在香港和中國內地,其中有6支REITs持有中國內地物業。

債券市場

從債券市場來看,香港與新加坡債券市場規模相近,2021年,香港債券發行額約合4016億美元,新加坡債券發行額約合4285億美元。債券市場同樣反映了香港和新加坡服務對象的差異。根據新交所網站公示,截至2022年8月底,在新交所發行債券的發行人來自45個國家或地區,債券的計價貨幣超過20種,計價貨幣除了主流的本地貨幣、G3貨幣(美元、歐元、日元)以外,還包括東南亞國家的主權貨幣,例如印尼盾、菲律賓比索等。而在香港發行的債券除了港元和亞洲G3貨幣債券以外,則爲離岸人民幣債券。

此外,香港和新加坡市場對于發行人的吸引力不同。香港是亞洲國際債券發行的主要安排地點,而新加坡則是主要上市地。換言之,更多的亞洲國際債券的發行人聘用香港的專業團隊在新加坡上市債券。

從債券發行的主要安排地點來看,根據ICMA的報告,香港背靠中國內地,隨著中國內地發行人的債券發行活動增長,香港過去十年逐步成爲亞洲國際債券發行主要的安排地點,即更多亞洲債券發行人選擇在香港的銀行及交易、法律及營運等專業團隊進行委任管理交易。2021年,34%的亞洲國際債券發行主要安排地爲香港,而美國、英國和新加坡的占比分別爲22%、17%和5%。

從債券上市地點來看,ICMA的報告顯示,2021年,在亞洲國際債券發行中,新加坡成爲最熱門的上市地,35%的亞洲國際債券選擇在新加坡上市,而25%的亞洲國際債券在香港上市,說明了新加坡在監管、規則、上市申請、審批的效率及成本上或許對于債券發行人的吸引力。

衍生品市場

關于衍生品市場,港交所和新交所場內交易的衍生品合約包括基于股指、個股、彙率、利率、商品的期權和期貨産品,但具體的合約標的有所不同。表1列出了兩個交易所期貨和期權産品所涵蓋的標的。從金融類衍生品方面總體來看,新交所提供與日本、東南亞等市場挂鈎的多種産品,而港交所大部分合約是與香港本地或中國內地市場挂鈎的。以外彙産品爲例,新交所提供多個以東南亞地區的貨幣與美元的貨幣對爲標的的期貨,例如印尼盾對美元期貨、馬來西亞令吉對美元期貨、泰铢兌美元期貨;而港交所提供的貨幣對標的大多包含離岸人民幣。

表1. 港交所、新交所衍生品市場産品標的

資料來源:港交所網站、新交所網站,注:截至2022年8月26日

從場內成交量來看,表2列出了2022年6月港交所和新交所金融類衍生産品的合約成交量,港交所的總體合約成交量(期貨+期權)略高于新交所。而且,港交所期貨和期權的成交量相對平均,而新交所則以期貨成交爲主。兩個交易所差異較大的是在外彙期貨衍生品和股票指數及個股期權衍生品的交易量。新交所外彙期貨衍生品成交量是港交所的近7倍,主要因爲新交所提供的外彙貨幣標的種類更多,包括東南亞多國貨幣與美元的貨幣對。而港交所的股票指數及個股標的期權成交量大于新交所,主要因爲港交所股票市場規模更大、交易更活躍。由于主要服務對象的不同,港交所和新交所在股票、外彙市場表現出了各自的優勢,這也反映在了港新衍生品市場的産品和交易上。

表2. 港交所、新交所金融類衍生産品合約成交量 (合約張數)

數據來源:港交所衍生産品市場每月市場數據報告、新交所每月市場數據報告

財富管理

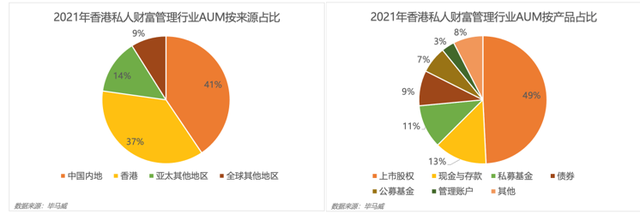

在財富管理方面,香港與中國內地連接緊密,如圖4所示, 根據畢馬威報告,2021年香港私人財富管理行業資産管理規模達11萬億港元,其中41%來自于中國內地,投資組合中以上市股權投資爲主,占比49%,香港股票市場較大的規模和較活躍的交易爲財富管理資金提供了多樣化的投資對象。

圖4. 香港私人財富管理行業AUM分

根據德勤關于2021年國際財富管理中心的報告,新加坡和香港競爭力差距微小,自2013以來都分別穩居第二和第三。在衡量財富管理中心的競爭力時,商業環境、服務機構能力、穩定性、稅收和監管都會被納入考量。2017年到2020年,按照國際市場容量(以資産所有者住所地以外的某地管理的資産衡量)來比較,香港的國際市場容量近萬億美元,略高于新加坡。雖然香港背靠中國內地,但是中美摩擦以及新冠疫情給香港帶來的挑戰使資産持有人開始傾向于選擇亞洲其他資産管理中心,中國內地資産湧入香港的趨勢放緩,從增速來看,香港國際市場容量2017-2020 的複合年增長率(CAGR)爲3.2%,低于新加坡的5.7%。

總結

從以上幾個市場比較來看,香港和新加坡並非只有競爭關系,而是作爲國際金融中心各司其職,服務于中國內地和東南亞市場。香港作爲最大的人民幣離岸金融中心和中國與世界的超級聯系人,而新加坡則是作爲東南亞市場的金融中心。香港的股票市場規模更大且更活躍,新加坡的REITs及外彙相關産品更豐富、交易更活躍。新港各有所長,究其原因是主要服務于東南亞市場和中國內地市場的差異所致。