目前,大亞灣已經形成以中海油2200萬噸/年煉油和中海殼牌220萬噸/年乙烯爲龍頭,以石化深加工和精細化工高端石化産品爲主線,重點發展芳烴下遊系列産品、化工新材料和專用精細化學品的上中下遊全面發展的石化産業格局,煉化一體化規模位居全國第一。大亞灣石化區如何趕超新加坡裕廊、荷蘭鹿特丹、比利時安特衛普、美國休斯頓等成爲世界一流石化區?

在大亞灣石化園區腹地,樂金化學(惠州)建成華南地區首座ABS塑料生産基地,去年實現42.49億元産值的驕人成績;正在如火如荼建設的2.5期項目,建成投産後將是華南地區最大的ABS項目,屆時將新增年産值18億元;三期項目也在申報籌劃中。這個中海殼牌“隔牆供應”的中下遊項目,對于提升園區化工産品附加值、做大做強園區優勢石化産業鏈具有重大意義。

一山之隔的惠州新材料産業園內,資源再生利用和興長聚烯烴新材料項目建設如火如荼,利用大亞灣石化區原料,園區吸引了一批生産戰略性新興材料和高端新材料的企業入駐。

石化區和産業園深度聯動,爲大亞灣做大做強石化能源新材料産業打下重要基礎。在開展比學趕超的過程中,大亞灣經濟技術開發區科學選取“十四五”時期的追趕超越對象。其中,開發區排名對標浙江省嘉興市平湖經濟技術開發區,大亞灣石化區對標新加坡裕廊、荷蘭鹿特丹、比利時安特衛普、美國休斯頓等世界一流石化區。

01比什麽

大亞灣石化區發展起點較高,但“長短腳”現象明顯

目前,大亞灣已經形成以中海油2200萬噸/年煉油和中海殼牌220萬噸/年乙烯爲龍頭,以石化深加工和精細化工高端石化産品爲主線,重點發展芳烴下遊系列産品、化工新材料和專用精細化學品的上中下遊全面發展的石化産業格局,煉化一體化規模位居全國第一。

因此,大亞灣石化區選擇對標新加坡裕廊、荷蘭鹿特丹、比利時安特衛普等世界一流石化區,爲高質量建設世界級綠色石化産業基地找尋路徑。

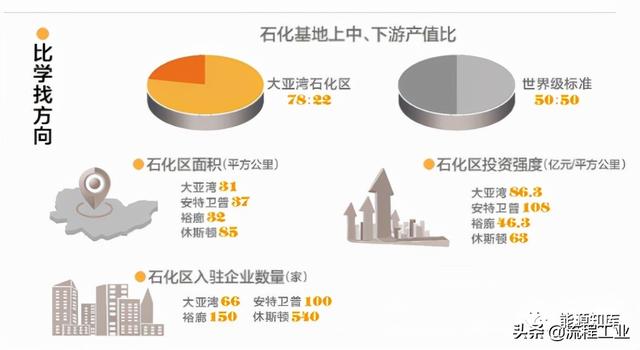

從面積來看,大亞灣石化區(31平方公裏)與安特衛普石化區(37平方公裏)、裕廊石化區(32平方公裏)相近,不到休斯頓石化區(85平方公裏)的一半。從投資強度(億元/平方公裏)來看,大亞灣石化區是86.3,高于休斯頓的63和裕廊的46.3,低于安特衛普的108。

聚集行業巨頭是世界級石化園區得以發展壯大的普遍規律,這不僅能夠獲得大量投資,還能借助他們産生的“虹吸效應”,吸引更多中下遊配套企業入駐,從而實現産業集群發展。在入駐企業數量上,大亞灣石化區目前僅有66家,落後于安特衛普(100家)、裕廊(150家)和休斯頓(540家)。

和安特衛普、鹿特丹、裕廊等具有幾十甚至上百年曆史的世界級石化基地相比,大亞灣石化區起步較晚。2001年,因爲引進了中海殼牌南海石化項目,大亞灣石化區啓動開發建設。但大亞灣石化區項目都是近十幾年內建設,大多采用國際國內領先技術,因此在技術、設備上比安特衛普、鹿特丹、裕廊等老牌石化基地更加先進,能耗也更低。同時,大亞灣石化區規劃更加合理,實現了項目集中建設和管理。

世界級石化基地一個典型的特征,是煉化一體化發展。休斯頓石化區現有煉油加工能力約11750萬噸/年,占美國原油總加工能力的13%,乙烯産能約1200萬噸/年,占美國乙烯總産能的43.7%;裕廊石化區現有煉油能力約6900萬噸/年,乙烯産能約560萬噸/年;安特衛普石化區現有煉油能力約4125萬噸/年,乙烯産能約246萬噸/年。

相比之下,大亞灣石化區“長短腳”現象較爲明顯,乙烯加工能力達到220萬噸/年,已經接近世界級,而煉油能力爲2200萬噸/年,仍有發展空間。建設世界級綠色石化産業基地還要多久?大亞灣制定了時間表:“十四五”末,實現煉油3000萬噸/年、乙烯540萬噸/年,石化産值約4000億元;中遠期(2026-2030年),煉油4000萬噸/年、乙烯800萬噸/年,石化産值約7000億元,形成世界級知名石化産業新興集聚區。

油頭大化尾小,産業鏈延伸不夠

世界級石化産業基地的産業鏈條都是環環相扣的,每個基地都有七八條甚至十幾條突出自己特色、鏈條完整的石化産業鏈,真正做到主業生産和石化産品後加工、精細化工同步發展。

據了解,安特衛普石化區共有七條主要産業鏈,是世界上最多元的化工集群之一;裕廊石化區的産業鏈也很完整,上中、下遊産值比爲50:50,化工品量大,高端化學品、化工新材料産品種類多、附加值高。

目前,大亞灣石化區上中、下遊産值比爲78:22,距離世界級石化基地的標准(上中遊、下遊産值比50:50)仍有差距,芳烴等産業鏈延伸不夠,高端化學品、化工新材料品種和産量均有待增加,存在“油頭大化尾小”的問題。

世界級石化産業基地都會聚集大量科研機構。裕廊石化區建有新加坡化學工程研究院(ICES)。ICES擁有全球領先的先進實驗室和研究設施,有能力承擔各種研究活動,如探索性研究、工藝開發、優化及問題解決,還可運行試驗級項目。ICES可通過創新和研究開發活動,支持裕廊能源化工産業未來增長。

對比世界級石化基地,大亞灣石化區還缺少國字號的專業研究機構,在人才儲備和技術成果轉化方面也需要發力追趕。

02學什麽

安特衛普石化區將一體化做到極致

一體化建設從一開始便是安特衛普石化區發展的主基調。1951年,SIBP和埃索比利時選擇在安特衛普建設煉廠。1963年,兩家公司合作建設了安特衛普最早的兩套蒸汽裂解裝置,它們的副産品吸引了衆多公司前來投資。

2001年至2010年,安特衛普石化區快速發展。巴斯夫爲其安特衛普基地投資逾10億歐元,贏創工業也將其在集團範圍內最大的投資投到了安特衛普。工業區的儲運能力由此不斷提高。

在安特衛普的所有化工企業中,巴斯夫和英力士是産業鏈最完整的兩家化工企業。它們不僅在安特衛普建設了覆蓋全産業鏈的生産裝置,還與其他公司共享土地和基礎設施,建立了園中園,爲整個工業區一體化發展産生長遠影響。

可以說,安特衛普石化區是一個將一體化做到極致的工業集群。工業區內的石油化工企業、集裝箱碼頭、廢品處理設施、幹散貨物流公司、倉儲管理、能源供應設施及所有類別的服務供應商都做到了一體化並且相互合作。

共享用地,是安特衛普石化區另一個突出特點。土地的所有者邀請客戶在他們土地上投資以便共享服務和降低雙方成本。安特衛普化工區有多家公司把共享用地作爲核心業務之一。此外,安特衛普石化區雖然橫跨斯海爾德河兩岸,但中間有5條管道連接,使安特衛普成爲世界上一體化程度最高的化工園區。

大亞灣石化區可借鑒安特衛普石化區的經驗,加快園區一體化發展,推動更多原料“隔牆供應”、産品“就地轉化”,加快形成石化區新的比較優勢。

裕廊石化區實施“化學群”戰略

經過40多年發展,裕廊島産業鏈十分完善。以新加坡煉油公司爲例,左鄰右舍的10家企業互供超過17種原料、産品和服務,一個工廠産品成爲另一個工廠原料,物料通過管道在園區內輸送,企業之間共享基礎設施和公用工程,使各企業專注于自己核心業務的同時,又與工藝技術、産品供求上有密切依存關系的企業聯合起來,極爲便捷地買賣原料和産品,創造生産協同效應。

說到“化學群”,就不得不提以新加坡石化公司爲主導的新加坡石化綜合基地(裕廊島石化工業園的一部分)。新加坡石化綜合基地一期項目于1980年開建,1994年二期項目啓動,二期項目增加了許多下遊産品。項目建成後,形成了一個産業鏈完整的石化綜合基地。裕廊島石化産業鏈上還有許多下遊企業,主要從事專用化學品和特種化學品的生産和銷售,産品涉及潤滑油添加劑、粘合劑和密封劑等,是整個石化産業集群與外部經濟聯系的重要環節。

圖 大亞灣石化區

裕廊島建設發展之所以能吸引衆多外商投資,其完善的公用設施配套發揮了重要作用。爲使島上各企業能集中精力搞好生産,新加坡政府在公用設施方面提供了巨大便利。裕廊島上的基礎設施不僅替跨國企業解除了後顧之憂,也降低了運營成本。據統計,平均每家公司每年運營成本節省20%左右,使“單個企業廉價”成爲可能,推動化工企業聚集。裕廊島上全方位的公用和輔助服務涵蓋水、電、天然氣、蒸汽、公用氣體、碼頭、倉儲、管廊、汙染物處理、環保、消防、應急等多個方面。

大亞灣石化區可以學習裕廊島“化學群”戰略,充分利用原料優勢,瞄准世界500強、全球化工50強企業,集中力量引進一批十億、幾十億投資的延鏈、補鏈、強鏈項目,解決大項目建設空檔期項目支撐不足、工業增長乏力的問題,確保持續穩定增長。

鹿特丹石化區與多家化工園區形成化工集群

鹿特丹石化區占地面積約60平方公裏,是歐洲最大的煉油基地和世界第三大煉油中心(僅次于休斯頓石化工業基地和新加坡裕廊島化工園區)。鹿特丹石化區一個很重要的特點,是它與比利時安特衛普港、德國魯爾區、萊茵區、赫斯特園區和路德維希港化工園區形成了化工集群,多家園區(基地)完美地形成一體化和集約化發展。除了集群內的園區相互連接外,化工集群還與泰爾讷普、赫倫、費盧依和法蘭克福等地的化工園區通過管道、水路、軌道和公路的運輸方式相互連接,體現了高效的供應鏈管理方式。

鹿特丹港的強勁和快速發展很大程度上依賴于工業區內高效的循環經濟。最有代表性的是博特萊克區(鹿特丹港石化工業區的園中園),此區內擁有世界上最高效的氯及其衍生物産業鏈,氯産品的生産商和消費商之間最大程度地形成循環。作爲衆多化工産品的基本原料,阿克蘇諾貝爾生産氯氣,日本乙烯基産品生産商信越向阿克蘇諾貝爾采購氯氣,用于生産供應二氯乙烷、氯乙烯單體和聚氯乙烯。信越的工廠就位于阿克蘇諾貝爾的工廠之內,氯乙烯單體和聚氯乙烯裝置之間則是通過管道連接。氯産業鏈在園區內形成了閉合,不僅使産業鏈企業實現了上下遊原料與産品互供,減少了原料因運輸而帶來不必要的成本增加,還最大程度降低了産品運輸中的安全與環境風險,體現了化工園區上下遊産品一體化的優勢。

圖 大亞灣石化區

大亞灣石化區作爲優質園區,可以帶動省內其他石化園區實現共同發展,也可以通過組建産業聯盟解決大亞灣石化區土地不足問題。

03怎麽趕

推進大項目建設,提升石化産業核心競爭力

堅持“項目爲王”,全力以赴推進項目建設。大亞灣區今年1~8月動工竣工投産的産業項目中,既有補鏈條、延鏈條的石化中下遊項目,又有前景好、潛力足的新興産業項目。

惠州忠信化工有限公司紮根大亞灣石化區17年,主要生産苯酚、丙酮及雙酚A等化工産品,極大地改善了華南地區苯酚、丙酮、雙酚A長期依賴進口及國內長距離采購的處境。今年該公司增資擴建苯酚丙酮項目,選擇在大亞灣再次增資擴産和做強做深産業鏈,將更加豐富大亞灣石化園區石化産業結構。

除了忠信化工苯酚丙酮項目外,今年1~8月動工、竣工投産的石化中下遊及配套項目還有恒力PTA項目、中海殼牌SMPO/POD、樂金2.5期、巴斯夫擴建等,一共16宗。這些項目將進一步優化大亞灣石化區産業結構,豐富石化産品種類,提高石化區綜合競爭力,具有顯著的經濟效益和社會效益。

“大亞灣將堅定不移高質量建設世界級綠色石化産業基地,當前要全力推動埃克森美孚惠州乙烯、中海殼牌惠州三期乙烯、恒力(惠州)PTA等重大項目建設,提升石化産業核心競爭力。”王濱說,大亞灣要加快促進石化區內的落後石化項目加快轉型升級,提高經濟附加值,推動發展慢、效益低的項目退出石化區,上高新的産業項目,用市場化的手段升值石化區。

開拓發展空間,盤活閑置用地

大亞灣石化區占地31平方公裏,經過20余年的開發建設,已開發面積23平方公裏,正在開發約10平方公裏,已安排埃克森美孚、中海殼牌三期、恒力等項目共7.11平方公裏,剩余不足3平方公裏主要在石化拓展區。

在已有産業基礎上,石化區新規劃3套160萬噸/年乙烯項目,遠期規劃1000萬噸/年煉油、100萬噸/年乙烯、250萬噸/年芳烴煉化一體化項目,以及延伸發展各類深加工項目。但是,目前園區可利用的土地資源有限,很難滿足以上規劃項目的用地需求。

發展空間受限,是大亞灣石化區當前面臨的發展瓶頸之一。目前,大亞灣正在拓展發展空間。首先,做好大亞灣石化區産業拓展區的規劃建設,加快完成村莊搬遷、土規調整、用地場平等工作,加強與惠州新材料産業園的合作開發。其次,加快盤整、調整利用大亞灣石化區閑置、低效土地,引導、鼓勵石化企業將自有倉儲物流業務委托第三方向港區轉移,爲石化區騰出更多發展空間。

今年上半年,大亞灣充分利用企業閑置廠房和土地資源,引導10宗項目通過企業收購、並購以及合作的方式落地,盤活用地83.77萬平方米。

04如何超

重點增強烯烴等基礎産品供應能力

這些年來,大亞灣石化區一直致力于打造“一核心三集群”的發展格局,從煉化一體化到石化深加工,再到高端化學品及化工新材料産業,並爲産業鏈配套了現代生産服務業。

以煉油、乙烯等龍頭項目爲依托,大亞灣正在引進石化深加工、化工新材料、高性能合成樹脂等重點中下遊及關聯産業,提高資源綜合利用能力及綜合效益,提高原料、中間産品和副産品的利用效率,加快産業集群式發展。今年,石化區引進紅牆環氧減水劑等項目,做深做精碳二、碳三和芳烴産業鏈。

大亞灣石化區優勢産業主要是上中遊的煉化,不足的是高端化、專用化高附加值精細化工産業部分,必須在石化能源新材料全産業鏈上取得新突破。圍繞石化能源新材料全産業鏈發展,大亞灣石化區首先要提升核心産業規模,重點增強烯烴、芳烴等基礎産品供應能力。其次要按照碳二、碳三、碳四、碳五、碳九、芳烴産業鏈查漏補缺,鞏固提升石化深加工産業集群,優化産業結構。

多個項目入駐大南海石化工業區

目前,園區內廣東石化煉化一體化項目是揭陽大南海石化工業區的龍頭項目,也是中石油一次性投資建設規模最大的煉化一體化項目。120萬噸/年乙烯裝置采用中國寰球工程有限公司自主開發的乙烯成套專利技術,爲目前國內最大規模國産乙烯工藝包。

除廣東煉化一體化項目外,揭陽市政府與廣物控股集團簽訂合作項目,廣物控股集團計劃分期投資超500億元,在揭陽市大南海石化工業區建設化工産業基地,首期建設90萬噸/年丙烷脫氫和下遊聚丙烯、改性塑料等及相關配套設施,二、三期建設液化氣綜合利用項目、乙烯及下遊塑料項目。

泛亞石油化工集團有限公司擬在大南海石化工業區投資150億元,計劃用地1700畝,建設7個芳烴産業鏈項目,包括年産300萬噸PTA項目、年産40萬噸PIA項目、年産30萬噸聚酯熔噴布項目、年産30萬噸雙組分低熔點複合纖維項目、年産30萬噸差別化短纖項目、年産120萬噸PET瓶片項目、年産10萬噸PBAT可降解聚酯材料項目。

揭陽市在建設廣東石化項目基礎上,還配套引進了吉林石化60萬噸/年ABS項目和昆侖能源揭陽LNG等項目。

可以預見,廣東石化項目建成後,將吸引更多的下遊企業入駐大南海石化工業區!