8月中旬,境內首批三個保障性租賃住房公募REITs試點項目正式發行,這也標志著境內公募REITs的底層資産範圍進一步擴大。

三只REITs的公衆投資者認購均已超募,隨後陸續發布提前結束認購的公告。根據公告,紅土深圳安居REIT、華夏北京保障房REIT和中金廈門安居REIT三只産品發售份額總額均爲5億份,認購價格分別爲2.484元/份、2.51元/份和2.6元/份,募資總額合計約38億元,對公衆初始發售規模分別爲1.49億元、1.51億元和1.46億元。

公開信息顯示,三只REITs認購資金合計有望超過660億元,配售比例或將低于1%。

自2021年6月,首批公募基礎設施REITs挂牌上市後,市場規模一直在不斷擴容,此次首批保租房REITs成功發行後,我國公募REITs産品數量也擴容至17只。

公募REITs作爲一種盤活存量資産的重要工具,有利于降低政府和企業杠杆,也有助于拓寬居民的投資渠道。我國境內公募REITs制度仍在發展及完善階段,且仍未有對接商業地産,本文將通過對比海外REITs的監管制度及發展狀況,爲我國公募REITs的後續發展提供方向。

境內的公募REITs研究在2018年被提上日程。

2020年4月30日,證監會和發改委聯合發布了《關于推進基礎設施領域不動産投資信托基金(REITs)試點相關工作的通知》,試點範圍包括倉儲物流、收費公路、機場港口、水電氣熱、産業園區等,標志著我國境內公募REITs試點正式啓航。

2022年5月份正式將試點範圍擴展至保障性租賃住房領域。

截至2022年7月底,境內擁有14支基礎設施公募REITs,市值規模628億人民幣(折合94.2億美元)。基礎設施公募REITs底層資産類型分産權類項目(比如産業園區、倉儲物流等)、經營權類項目(比如收費公路、汙水垃圾處理等),由于經營權存在期限,基礎設施項目價值逐年下降,到期可能趨于零的風險。

按底層物業類型來看,産權類項目中,産業園市值136.12億人民幣,占全部市值的21.68%,倉儲物流、燃氣電站市值占比16.7%、7.05%;經營權項目中,高速公路、市政供水、生物質發電市值占比48.01%、3.84%、2.74%。

首批保障房REITs落地,意味著我國REITs底層資産範圍進一步擴大;此外,鼓勵保障性租賃住房作爲底層資産,有助于借助REITs方式盤活這類存量資産,增加保障性住房的供給,推動租售並舉的住房制度發展。

境外REITs發行較早,20世紀60年代美國率先推出REITs以來,目前已有30多個國家或地區搭建了REITs市場,爲更多投資者提供參與不動産項目投資的機會,並爲不動産項目提供更豐富的融資渠道及退出方式。

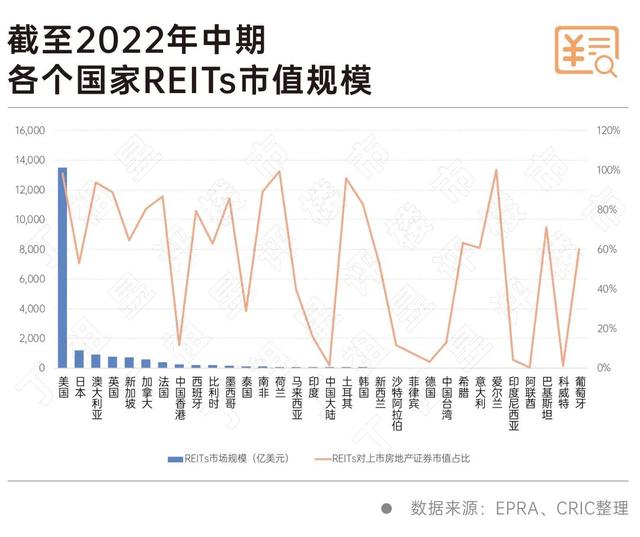

從全球範圍來看,REITs是商業不動産上市的一個主要渠道。根據EPRA(European Public Real Estate Association,歐洲公共房地産協會)披露的數據,截至2022年中期全球49個國家/地區商業不動産的總市值超過了33.4萬億美元,其中公開上市證券部分市值約爲3.6萬億美元。

在公開上市證券內,REITs市值約爲2萬億美元,對公開上市的房地産證券占比超過了60%。

分區域來看,北美發達市場(美國、加拿大)上市房地産證券市值總額約爲1.45萬億美元,其中上市REITs市值約爲1.41萬億美元,占比約97%;亞太發達市場(日本、澳大利亞、新加坡、中國香港等)上市房地産證券市值總額約爲6643億美元,其中上市REITs市值約爲3200億美元,占比約48%;全球發展中市場(中國境內、印度等)上市房地産證券市值總額約爲9347億美元,其中上市REITs市值約爲910億美元,占比不到10%。

北美作爲REITs的起源地,也是目前REITs發展最爲成熟區域,不僅REITs的市場規模大,同時REITs占上市房地産證券比例也幾乎達到了100%;歐洲及亞太發達市場其次,REITs占上市房地産證券比例均在四成左右;而發展中市場REITs大多處于尚待建設或剛起步階段,REITs占上市房地産證券比例不足一成。

相對于我國境內公募REITs,國外公募REITs起步較早,不管是監管制度還是運營機制都相對成熟,通過分析海外REITs市場的監管規則及典型案例,能夠爲我國公募REITs的後續發展提供參考。

US-REITs不設杠杆要求,以公司型爲主更能發揮融資優勢

美國REITs在房地産領域投資範圍廣泛,包括辦公樓、公寓樓、倉庫、零售中心、醫療設施、數據中心、信號發射塔、基礎設施和酒店。

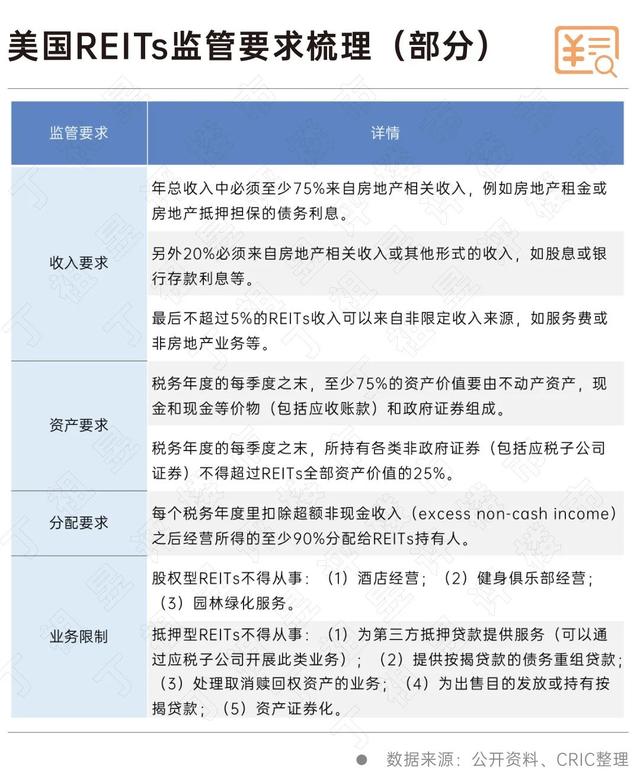

在美國,REITs更多是一個稅收概念,不是證券法、公司法或信托法等領域的傳統法律概念,也不在美國共同基金(Mutual Fund)的範疇之列。通過合格測試就可以選擇成爲REITs,從而享有稅收優惠待遇。

合格REITs的測試條件主要爲三個方面:1)持有合格資産的比例;2)合格資産産生收益的比例以及;3)分配給投資者的收益比例。

US-REITs由于大多屬于公司型REITs,其主要的外部融資方式有兩種。1)股權融資,公司作爲法律主體,可通過首次公開募股IPO進行上市,也可以在上市後進行二次增發。少數REITs也可以通過定向增發的方式向特定投資者發售股權。2)債券融資,許多REITs選擇發債來進行融資,US-REITs發行的最主流債券爲優先票據,即若企業清算時應優先支付的債務。

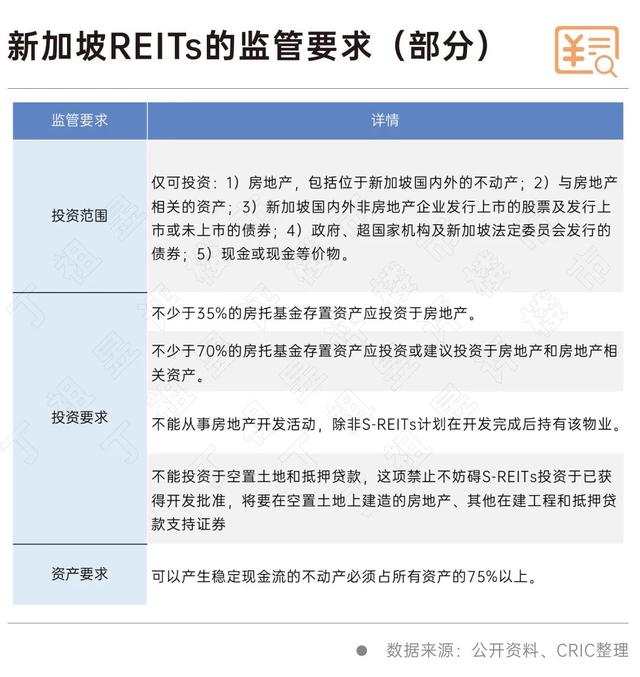

S-REITs杠杆率限制總資産45%

新加坡方面,新加坡REITs即S-REITs,自2002年首單上市發行之後,經過20年發展形成了萬億新元的REITs市場,資産類型涵蓋多元化、零售、工業、辦公、酒店及醫療等。

新加坡REITs的主要監管法案爲1999年新加坡金融管理局發布的《房地産基金指引》(Property Fund Guidelines)

根據《房地産基金指引》,其中要求不低于70%的房托基金存置資産應投資于房地産和房地産相關資産;而在杠杆方面,杠杆借貸總額(全部借款及延遲付款)不超過基金存量物業35%,若獲得惠譽、穆迪、標普信用評級且披露,該比例則可達60%。

在2014年新加坡REITs的規則修正中,最低杠杆比例從35%提升至45%,而在2020年4月的修正中,若其利息備付率(ICR)高于2.5倍,該杠杆比例能提升至50%。

S-REITs還被規定不能從事房地産開發活動,除非S-REITs計劃在開發完成後持有該物業;不能投資于空置土地和抵押貸款,但不妨礙投資已獲得開發批准,要在空置土地上建造的房地産、其他在建工程和抵押貸款支持證券。

整體看來,由于我國的公募REITs仍處在試點狀態,因此在稅收政策、實行規則等方面都和國外有著較大的不同,仍需要繼續完善。

我國REITs稅收優惠略顯不足,稅收政策仍有待繼續優化

從稅收政策來看,目前我國僅明確不會在分紅層面對收入所得進行二次征稅,同時在REITs設立時對原始權益人轉讓資産的步驟進行免稅,然而針對REITs運營階段的稅收政策仍有優化空間。

從稅額來看,我國投資者需繳納的所得稅爲25%,且沒有減免政策,而由于美國、日本、新加坡、香港等資本發達市場都在REITs分紅階段對投資者實施了所得稅減免,因此我國的所得稅額遠高于減免後中國香港的17.5%與新加坡的17%,也高于美國所得稅的均值20%。

在成熟REITs市場的發展過程中,稅收優惠是一股重要的助力,比如日本和新加坡就對投資者會區分個人投資者和機構投資者,根據不同稅率繳納所得稅,可以享受一定的免稅政策。

我國未來可以參考其他國家針對REITs的稅收優惠政策,降低REITs各環節的稅負,從而促進REITs市場的發展。

我國公募REITs組織形式和指標要求較爲保守,未來成熟後可逐步放開

由于我國的公募REITs仍處于試點階段,因此在很多REITs相關的法規制度方面顯得較爲保守。

我國的公募REITs暫時采用的是“公募基金+資産支持證券(ABS)”架構,屬于契約型模式,涉及多重委托的代理鏈條,會加大交易成本和監管成本;同時,基金管理人僅收取管理費,缺乏主動運營的激勵動力,且僅承擔運營失誤的有限責任,降低了REITs可能的投資回報。

相較之下,發達資本市場使用的公司型架構更加簡潔清晰,可以減少中間環節的效率損失,並具有長期聲譽的約束機制。

除了這項REITs底層設計的妥協之外,我國公募REITs在分紅比例、杠杆率等方面的設置比發達資本市場更加嚴苛。比如強制分紅比例不得低于年度可供分配利潤(美國爲應稅收入)的90%、每年不得少于1次。同時限定了債務融資規模比例,按照《指引》監管口徑,資産負債率低于28.56%(並購融資負債率低于16.7%),而主流市場中最嚴格的新加坡在此項的要求也僅是低于45%。

整體來看,我國公募REITs仍處于起步階段,保護了市場穩定,部分指標的嚴格設置大大降低了我國REITs的風險,但是長期來看會制約REITs的規模發展,因此未來在資本市場和監管部門逐漸成熟之後逐漸完善。在不斷完善過程中,海外成熟的REITs市場的監管規則及典型案例,或將爲我國公募REITs的後續發展提供可行性參考。