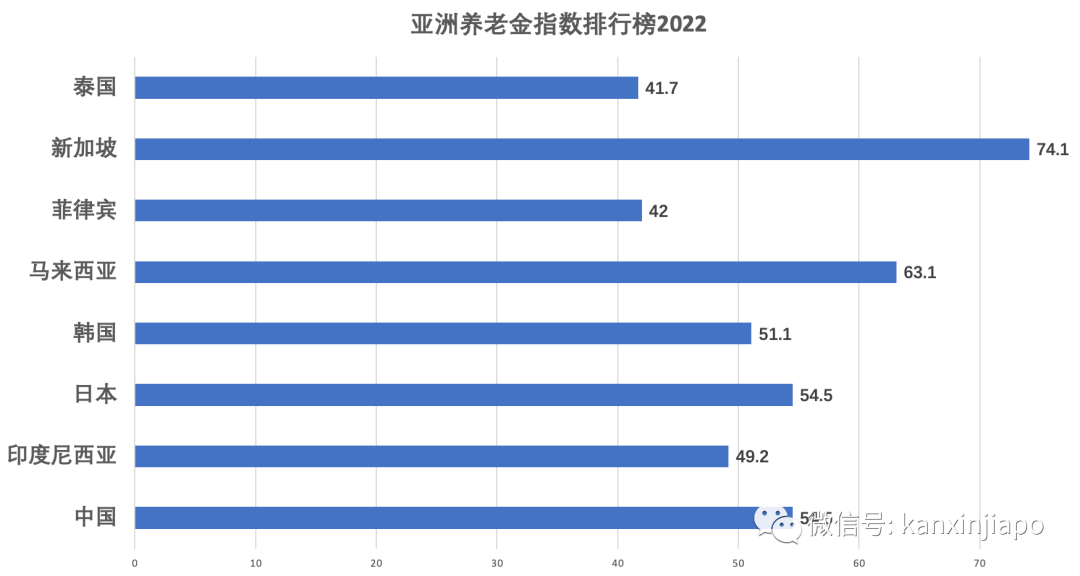

新加坡的養老金,CPF(Central Provident Fund,又稱中央公積金),總被不少人說拉低了自己的實際薪水,可你們知道嗎?在最新出爐的2022年全球養老金指數排行榜中,新加坡的CPF制度再次當選亞洲第一!

這已經是新加坡CPF制度第14次在亞洲霸榜,還靠著74.1的分數大大超過第二名的馬來西亞(63.1)。

數據來源:美世官網

CPF到底是什麽,又爲什麽會有人說拉低薪水呢?

它是一項新加坡政府建立的面向所有新加坡公民以及永久居民的社會保障儲蓄計劃,需要每一位參與者按月繳納(從工資裏取出)。CPF一共分三個戶頭,普通戶頭(Ordinary Account, OA),特別戶頭(Special Account, SA)以及醫療戶頭(Medisave Account)。

每個月交多少?

大家最關心的應該就是每個月工資會有多少被放進CPF賬戶。對于受雇人員,每月繳納金額由將由雇主以及雇員共同貢獻,其分配計算如下:

| *年齡<50,月薪>=750 | 雇主 | 雇員 |

| 永久居民第一年 | 月薪的4.0% | 月薪的5.0% |

| 永久居民第二年 | 月薪的9.0% | 月薪的15.0% |

| 永久居民第三年及以後 | 月薪的17.0% | 月薪的20.0% |

| 新加坡公民 | 月薪的17.0% | 月薪的20.0% |

*隨著年齡增長CPF貢獻占月薪比率會逐漸下降。不同的收入者所需繳納的CPF也略有不同。

各個賬戶的用途?

普通戶頭:主要用于日常需要,可用于購房,投資,教育,退休等等。

醫療戶頭:主要用于醫療需要,可用于支付醫院的病床費,門診費,手術費治療費以及某些獲批准的醫院的保健費。每天最多可支付450新幣。

特別戶頭:主要用于養老需要。

關于退休:CPF規定所有公民以及永久居民于55周歲時需要保留一定新元的最低余額(minimum sum,每年變化),該最低余額將來自特別戶頭以及普通戶頭,統一存入退休戶頭(Retirement Account)。

如果此兩項賬戶不能滿足最低余額,個人使用CPF所購買的房産將自動抵押折現以填補最低余額的空白。抵押的金額不可超過現有使用CPF購買房産的金額以及和最低余額差額的最低者。如果滿足了最低余額後普通戶頭或特別戶頭仍有盈余,該盈余可由個人自由取出。如果選擇不取出則可繼續享受CPF的利息(高于銀行存款利息)。

在滿足最低余額的條件下,1954年以及以後出生的公民可于65周歲開始每月得到來自最低退休賬戶的付款。按照退休戶頭4%的年率計算,如果個人退休戶頭有39500新幣,那麽將獲得20年來自退休戶頭的每月351新幣的付款。

圖源:HealthHub官網

圖源:HealthHub官網

同時CPF有一個專門的年長者終身收入計劃(CPF LIFE)。該計劃要求年長者的退休戶頭(Retirement Account)于65歲時擁有不低于6萬新幣的存款。如果滿足最低余額,個人會自動轉入CPF LIFE計劃。

此計劃分兩種,其一是每月得到付款較多,但遺産部分較少;另一種爲每月得到付款較少,但遺産較多。

退出CPF:如果因爲各種原因要退出新加坡公民或永久居民,個人存在CPF裏面所有的賬戶的金額都可全額取出(包括存在CPF賬戶所産生的利息)。但注意如果要重新申請永久居民或公民,則需要補齊原有的CPF金額以及所産生的利息。

— END —