(文/呂棟 編輯/尹哲)從上海一家文具廠成長爲山東省的千億服務器巨頭,浪潮集團用了73年時間。在該集團旗下最重要的上市公司——浪潮信息的2019年年報中,其獲得的成就不勝枚舉:X86服務器全球第三、中國第一,多節點雲服務器全球第一、AI服務器中國第一……

事實上,浪潮集團在曆史上也曾有過不少輝煌時刻。

新中國成立後,在山東乃至全國高校、科研院所支持下,其研發出中國首台磁芯自動測試儀、第一台磁芯自動測試儀、第一台小型機服務器、全球第一台漢字尋呼機等。

然而,這家在上世紀70年代就曾向IBM供貨的廠商,最近卻被“芯片供應”絆了一跤。

7月1日中午,在英特爾暫停供貨的消息傳出後,浪潮信息股價如“驚弓之鳥”一般直接跌停。正當市場投資者期待其拿出應對辦法之時,該公司相關人士僅表示:“目前經營正常,具體問英特爾。”

而在曆年的財報中,浪潮對英特爾的依賴盡顯無疑。

2013年以來,英特爾牢牢占據著浪潮第一大供應商位置,采購金額6年從15億增長至180億,增幅高達11倍。在服務器、存儲、AI解決方案、雲服務等多方面,其底層技術均依賴英特爾的CPU。

有驚無險的是,英特爾不到48小時就宣布恢複對浪潮的供貨。這背後,是中國市場已超越美國成爲其第一大營收來源地,以及疫情之後中國在數據中心、人工智能等新基建領域産生的龐大需求。

供應恢複後,浪潮信息今天應聲高開4%。不過,此後如何擺脫“被卡脖子的中國第一”的稱號,“不要再把雞蛋放在一個籃子裏”、“加強自主可控能力”成爲其必須思考的問題。

浪潮集團(資料圖)

曾瀕臨停産倒閉

鮮爲人知的是,由山東國資持股接近40%的浪潮集團,最初起家于上海。1945年,其前身上海鑫泰昌儀器廠成立,主要生産圓規、直線筆兩種文具産品。後來在1960年,爲支援山東經濟建設,該廠與一家生産指北針的企業一同遷至濟南,兩家北上的上海企業合並組建成“山東教學儀器廠”。

從上世紀60年代起,山東教學儀器廠先後歸屬過山東師範學院、山東科技大學(現山東大學)等高校與部門,幾易其名並成爲國營企業。

在這期間,除依靠當地兩所高校的研發實力生産晶體管之外,浪潮還借助全國高校、科研院所的力量補充技術上的不足,實現了由生産教學儀器向生産電子産品的轉型。

在浪潮前身遷至濟南當年,毛主席曾前往山東調研,專門考察了其生産的晶體管産品,這些晶體管後來被應用到中國首顆人造地球衛星“東方紅1號”上。9年之後(1969年),浪潮與中科院計算技術研究所聯合開發出中國第一台磁芯自動測試儀,供應國內的同時還出口國外,成爲中國最早進入IT産業的企業之一。

1975年,浪潮研發出我國第一台磁芯板測試儀。磁芯板即爲當時的小型機內存,磁芯板測試儀爲檢測計算機內存的前端設備。同年,浪潮與華北計算技術研究所聯合開發出磁帶機,與華中工學院(現華中科技大學)聯合開發出磁盤機。磁帶機和磁盤機是當時小型機的外部存儲器,作用相當于現在的移動硬盤。

磁帶機和磁盤機,當時國內只有少數企業能夠生産。其中,浪潮磁帶機還同時出口給國外的IBM。

1960年,毛主席視察浪潮研制的晶體管産品 圖片來源:浪潮官方微信

然而,20世紀70年代,隨著技術的進步,世界計算機産業向著微型化發展,新的技術層出不窮,老式的磁帶存儲系統因爲體積大、容量小的缺點而被迅速取代。過去的十年動蕩,也讓浪潮失去技術更新換代最好的時機。70年代末,仍然以磁芯測試儀、磁帶機、磁盤機爲主要産品的浪潮陷入困境。

由于對國內外市場的變化感知滯後,導致産品滯銷,浪潮連續5年虧損,債台高築,借錢發工資借得連銀行都將其拒之門外。于是便出現中國那一特殊曆史時期中曾經頻頻上演的尴尬一幕——“代表先進生産力”的工人老大哥不得不向農民兄弟借生活費,用以保證員工的基本生活。

這個400人的工廠當時已走到瀕臨停産倒閉的邊緣。

所幸的是,在當時名爲“山東電子設備廠”的400多員工中,研發人員占比達20%,這在那個時代的工廠裏是天文數字,而這些來自清華、山大、山師的研發人員,也成爲日後浪潮進一步發展的基礎。

1983年,首台“浪潮牌”微型計算機誕生。5年後,浪潮集團董事長孫丕恕主持開發出8種微機産品,其中0540D微機爲當時國內首創,甚至在國際上也屬于爲數不多的推出此型號産品的廠家之一。

互聯網時代來臨之際,孫丕恕帶領軟件和硬件兩個團隊先後趕赴香港、新加坡兩地進行研發具有自主知識産權的小型機服務器産品。1993年,他帶領研發團隊研制出中國第一台IA架構服務器——浪潮SMP2000,加快了中國進入網絡時代的進程,因此他也被媒體稱作“中國服務器之父”。

中國第一台小型機服務器SMP2000

被卡脖子的“中國第一”

發展到2020年,浪潮集團旗下已擁有3家上市公司:A股上市的浪潮信息、浪潮軟件以及H股上市的浪潮國際。

其中,市值最高的浪潮信息爲IT基礎架構技術、産品、方案和服務供應商,業務涵蓋X86服務器、存儲、數據庫以及AI加速器、AI管理軟件等,客戶主要爲各大政企金融客戶和雲服務廠商。

浪潮信息2019年財報援引Gartner、IDC數據指出:

X86服務器領域,浪潮蟬聯全球第三,市占率超10%;中國第一、市占率超34%;

多節點雲服務器領域,浪潮全球出貨量和銷售額全球第一;

8路服務器領域,浪潮出貨量全球第一,連續25個季度中國第一;

AI服務器領域,浪潮在2017和2018年連續兩年中國第一,市場份額過半;

中國Non-X86服務器市場,浪潮市場份額保持在50%以上;

目前是騰訊、百度、阿裏巴巴的AI服務器供應商,而且還與今日頭條、滴滴、科大訊飛等人工智能領域的巨頭建立了緊密的合作關系。

然而,看似對市場擁有一定控制能力的背後,是浪潮服務器芯片依然被外商“卡著脖子”。

7月1日中午,英特爾暫停供貨的消息傳出後,浪潮信息盤中被“嚇到”突然閃崩,短短10分鍾左右便被砸到跌停。雖然前者在A股收盤前表示,僅是暫停供貨,兩周內將恢複。但後者當天仍收跌近5%。

而浪潮方面當天向媒體回應“斷供”一事時,除表示“目前經營正常”外,僅提到“具體問英特爾”一句。這種說法也被部分投資者指責爲“不負責任”,並揶揄“差點誤以爲浪潮就是英特爾的子公司”。

浪潮信息股價7月1日中午突然“跳水”

浪潮信息對英特爾的依賴,在其財報數據中體現的十分明顯。

觀察者網梳理曆年財報發現,2012年,浪潮信息開始披露前五大供應商信息時,英特爾還未現身。但次年,英特爾便直接取代深圳市桑海通投資有限公司成爲其第一大供應商,6年來從未改變。期間,英特爾占浪潮信息年度采購比例維持在28%-38%之間,采購金額也從2013年的15億元增長至179億元,增幅達11倍。

事實上,浪潮與英特爾的合作由來已久。觀察者網專欄作者鐵流曾在文章中介紹,早在上世紀70年代末80年代初,因政策轉變,決定從毛澤東時代的自己造CPU,轉變爲以Intel8080、Intel8088、Motorola6800等美國CPU研制(組裝)國産計算機,1983年浪潮以進口的Intel8088芯片組裝成功0520微型計算機。

1983年,第一台浪潮電腦誕生

進入21世紀之後,浪潮與英特爾的捆綁更加緊密。先是在2006年加入英特爾PSR(産品戰略溝通機制)平台,2018年11月又與英特爾的聯合實驗室宣布在AI方面合作。去年4月,英特爾發布Cascade Lake處理器,可加速人工智能深度學習推理,浪潮又宣布成爲業內首個配置Cascade Lake服務器量産的廠家。

就在此次“斷供”事件不久前,浪潮官網6月23日還發布“基于英特爾®傲騰™持久內存技術的Hbase方案實踐”。其中提到,該技術是英特爾推出的一款革命性産品,浪潮基于該技術發布了分布式數據庫。

對此,不少媒體分析指出,這家被投資者稱作“高科技白馬股”的IT巨頭,在服務器、存儲、AI解決方案、雲服務等多方面,底層技術均依賴于英特爾的CPU,幾乎涵蓋其全部業務。作爲其技術能力強大的背書,如果英特爾持續斷供,對浪潮的影響將是“致命”的。

除英特爾外,觀察者網注意到,英偉達、希捷兩家美國廠商2019年也跻身浪潮信息前五大供應商之列,另外兩大供應商爲注冊在中國香港的公司,五家供應商占其年度采購總額比例爲61.04%。

浪潮集團官網截圖

上遊受制于英特爾的浪潮,面對下遊客戶時的話語權似乎也並不怎麽強。

觀察者網查詢財報發現,2015年-2018年,浪潮信息的應收賬款分別爲16.81億元、17.40億元、39.39億元、49.63億元,2019年末更是猛增至100.49億元,年複合增長率高達56.36%。

上下遊兩頭“受氣”也導致浪潮信息的利潤率被壓低。財報數據顯示,其毛利率已經從2015年的15.24%下降到2019年的11.77%,去年淨利率僅爲1.85%,連2%都不到。對比來看,中科曙光2019年的毛利率、淨利率分別爲22.07%、6.70%,較上年的18.30%、5.16%上升3.77、1.54個百分點。

因此,有觀點認爲,浪潮在國內服務器市場份額占據第一位,並非産品技術壁壘高、不可替代,其之所以能在市場上占據一席之地,主要是依靠較低的定價和配套的服務來吸引客戶。

這一點在具體的財務數據上也能看出來。2013年-2019年,浪潮信息營收從42.2億元增長至516.5億元,但淨利潤僅從1.45億元增長至9.3億元。

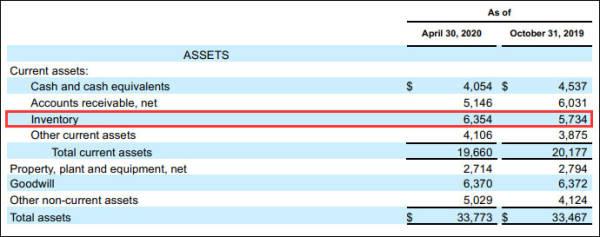

浪潮信息財報中需要注意的另一項數據是存貨。今年一季報顯示,其存貨爲124.79億元,相比2019年末的85.68億元增加了46%,相比2019年一季度增加78%,存貨占總資産的比重達到41%。

而全球X86服務器市場兩大龍頭惠普、戴爾的存貨占資産比重相對更低一些。根據2020財年第二季度財報,惠普存貨規模爲63.54億美元,占資産比重爲19%,戴爾存貨規模占資産比重僅爲3%。

惠普財報截圖

“別再把雞蛋放一個籃子裏”

在英特爾暫停供貨的消息傳出後,中科曙光股價當天也曾出現短暫“跳水”,但于收盤時翻紅。

隨後,中科曙光相關人士向媒體回應稱,英特爾同樣爲其供應商,但由于去年6月已被美國商務部列入“實體名單”,目前評估影響有限,該公司正在通過自主研發以及國産替代方式改善自己的供應鏈。

該人士同時透露,中科曙光爲海光信息第一大股東,後者自研的海光芯片已于2018年底進入量産階段,並于2019年逐步擴大市場規模,今年開始已向包括其在內的産業鏈客戶供貨。

或許是看到對英特爾等國外廠商的依賴程度不同,資本市場也對兩家公司作出不同反應。7月2日A股開盤,中科曙光短暫下跌後,便逐步拉升並封死漲停板,浪潮信息當天則收跌0.91%。

中科曙光7月2日股價走勢

業內媒體“C114中國通信網”撰文指出:如果認清當前國際形勢、尤其是供應鏈形勢,不難看出,無論是對于浪潮、曙光還是聯想等中國廠商來說,如果還把雞蛋放在一個籃子裏,顯然已不那麽穩妥。

“按照美國政府的一貫作風,即使今天不打壓你,難保哪一天就會對你動手,任何一家中國服務器廠商隨時都有被美國斷供的風險,加強自主可控能力已經迫在眉睫。”文章中認爲。

以2019年爲例,觀察者網梳理發現,華爲、中興通訊、中科曙光、聯想的研發占比分別爲15.3%、13.8%、9.7%、2.6%,而浪潮信息的研發占比爲4.3%。

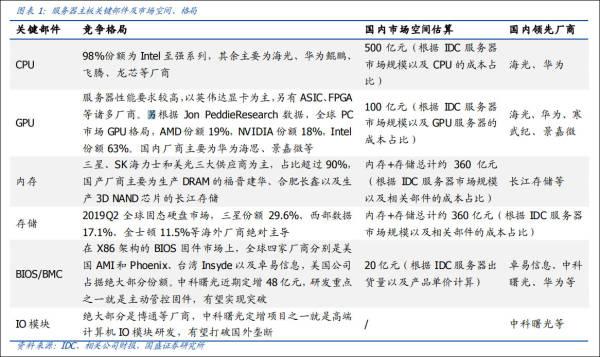

國盛證券分析認爲,CPU占服務器成本至少40%,預計國內規模爲500億元。隨著海光、鲲鵬、飛騰、龍芯等廠商近年研發和産業化提升較快,特別是海光和鲲鵬芯片性能達到甚至超過主流水平,也具備一定生態和性價比,近期運營商招標份額不斷提高,國産CPU芯片進入産業化拐點。

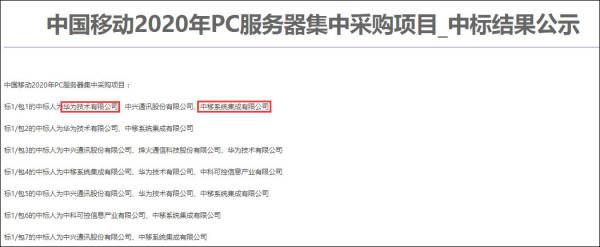

5月28日,中國移動采購與招標網發布的《2020年PC服務器集中采購項目》中標結果顯示:基于華爲鲲鵬處理器的服務器中標達19563台。其中,作爲新華三産品代理參與投標的中移系統集成(H3C)中標13475台,華爲TaiShan服務器中標6088台,在鲲鵬所參與的標段中占比超過67%。

而從新華三官網來看,采用鲲鵬920芯片的服務器産品包括H3C UniServer R4960 G3服務器等。

對此,C114中國通信網分析稱,新華三是鲲鵬的“第一個大客戶”,其加入是對鲲鵬的巨大認可。畢竟鲲鵬本身雖具有高性能、高吞吐等優勢,但能否真正做大做強,還要看能否有業界大廠的“捧場”。

中國移動采購與招標網截圖

無獨有偶,觀察者網2個月前曾報道,中國電信網站5月初發布的《2020年服務器集采資格預審公告》顯示:預估集采規模56314台。本次集采單獨列出包含華爲鲲鵬920芯片或中科曙光旗下海光HYGON Dhyana系列處理器的H系列全國産化服務器,首次將全國産化服務器單獨列入招標目錄。

從數量上看,H系列服務器預估采購數量占總數19.9%。安信證券認爲,結合近20%的采購量來看,中國電信對全國産化服務器的采購絕非是做個樣子,而是將國産化深度融入自身生態的初步嘗試。

事實上,早在2018年5月,在中興通訊遭遇出口禁令的一個月後,中央政府采購網關于服務器的采購技術標准征求意見中,就在原有服務器等類別基礎上,增設“國産芯片服務器”新類別。當時,這一新類別包括龍芯CPU服務器、飛騰CPU服務器、以及申威CPU服務器。

國盛證券研報截圖

英特爾真的會斷供嗎?

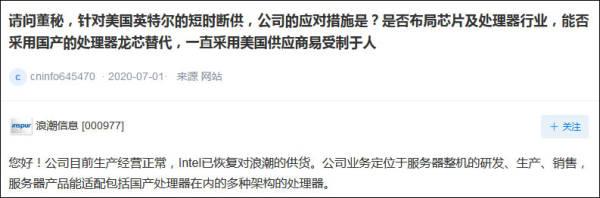

再把視線拉回“英特爾斷供浪潮”一事。7月3日早間,“暫停供貨”過去還不到48小時,浪潮信息就在深交所互動易平台向投資者透露,英特爾已恢複對其供貨,前者股價也因此高開逾4%。

而在被投資者問及“是否布局芯片及處理器行業,能否采用國産的處理器龍芯替代,一直采用美國供應商易受制于人”一事時,浪潮信息僅表示,其業務定位于服務器整機的研發、生産、銷售,服務器産品能適配包括國産處理器在內的多種架構的處理器。

深交所互動易平台截圖

事實上,在浪潮信息透露上述信息之前,市場就預計,英特爾不可能對其全球最大客戶之一浪潮信息斷供。

與“斷供”一說相反,安信證券調研後指出,英特爾此舉是爲了避免任何潛在的法律風險,能夠長期爲浪潮信息供貨,對供應鏈一些可能合規漏洞進行修繕,因而引發了“斷供”恐慌,預計合規補漏工作一兩周內完成,屆時英特爾面向浪潮的供應鏈將更加穩定可靠。

畢竟,浪潮雖不是英特爾第一大客戶,但背後是中國市場旺盛的需求。英特爾2019年財報顯示,當年在中國區(包括香港)營收爲200.26億美元,占總營收比重爲27.8%,是其第一大營收來源地。

英特爾2019年財報截圖

今年4月,市場分析機構IDC報告指出,2020年中國X86服務器市場出貨量將增長2.9%。隨著疫情結束後市場需求回暖以及國家將加快5G、大數據中心、工業互聯網、人工智能等七大領域新型基礎設施建設進度,中國X86服務器市場未來幾年需求仍比較旺盛,2020-2024年複合增長率將達9.1%。

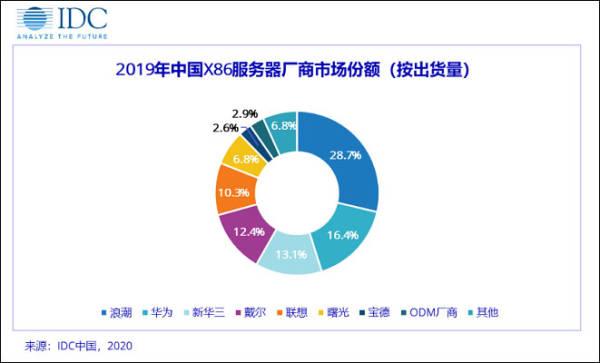

而浪潮在中國X86服務器市場的占有率前文也已提到。根據IDC數據,2019全年,按出貨量和銷售額排名的前三大廠商依次爲浪潮、華爲和新華三,其中浪潮市占率達28.7%,比華爲高12.3個百分點。

IDC報告截圖

4月19日,浪潮信息董秘張宏在財報電話會議上表示,阿裏、騰訊近兩年和浪潮的綁定越來越深,特別是在18年就要求浪潮爲他們建立專題團隊,進行聯合開發模式。

作爲浪潮信息的兩大客戶,騰訊和阿裏近期也開始在數據中心領域重金布局。

5月26日,騰訊宣布未來5年將投入5000億用于新基建布局,將陸續在全國新建多個百萬級服務器規模的大型數據中心。阿裏雲則在4月20日宣布,未來3年將投入2000億元,用于雲操作系統、服務器、芯片、網絡等重大核心技術研發攻堅和面向未來的數據中心建設。

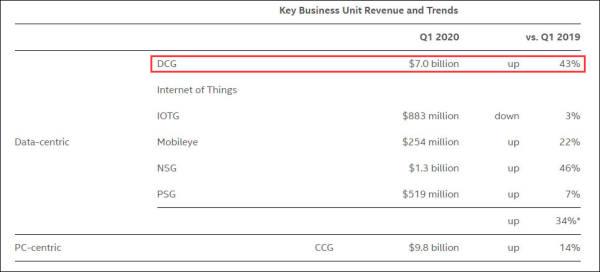

而2020年一季報顯示,數據中心業務(DCG)爲英特爾第二大業務,爲其帶來70億美元營收,占總營收比重達35.4%,同比增長43%,相比2019年全年2.1%的增速大幅提升。

對此,有業內人士分析指出,浪潮作爲英特爾的大客戶,英特爾也不希望對方業務受到影響。此次“斷供”屬于政治問題,並非英特爾本意,如果這種局面持續,對雙方企業有弊無利。

英特爾2020年一季報截圖

本文系觀察者網獨家稿件,未經授權,不得轉載。