“國際不打小孩日”的當天,我把“不”字蓋住,將信息給兒子,兒子很是憤怒地質問:誰搞出這麽個糟糕的日子?

2019年4月30日,這一天對于正中珠江來說是個糟糕的日子,可丸美生物迎來了心花怒放的一天,多次沖關終于IPO成功過會。一旦上市,假日本人孫懷慶的“完美”人生也將到達巅峰。

然而在這背後,又隱藏著多少令人意想不到的秘密呢?

從出生的那天起,丸美生物身上就籠罩著謎一般的故事。

曾經,丸美生物宣揚自己創立于昭和54年的日本,創始人叫小林慶夫。

其實,小林慶夫是個假冒的日本名字,真正的創始人是孫懷慶,一個地地道道的重慶男娃。孫懷慶生于1969年,昭和54年爲1979年,按照丸美的故事,豈不是說孫懷慶10歲就去日本創了丸美?

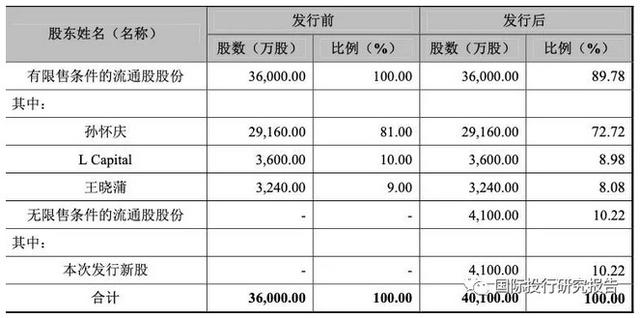

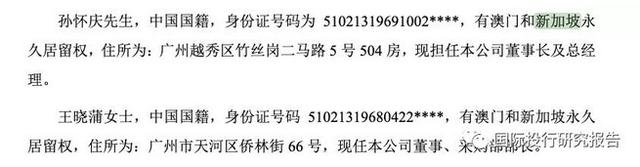

另外,在丸美生物的招股說明書中顯示,控股人爲孫懷慶、王曉蒲這對夫妻檔。這兩個人占了發行前丸美生物股份的90%,發行後的80.8%。這個數據說明,一旦IPO成功,兩人的身價立即飙升至幾十億。

還有一個值得注意的是,雖然孫懷慶的日本身份是假的,但是這對夫妻確實有新加坡和澳門的永久居留權(除了不能投票其他都一樣)。

毫無疑問,丸美生物是一個從出生就開始編故事的公司。這樣一家公司,在4月30日IPO過關了。

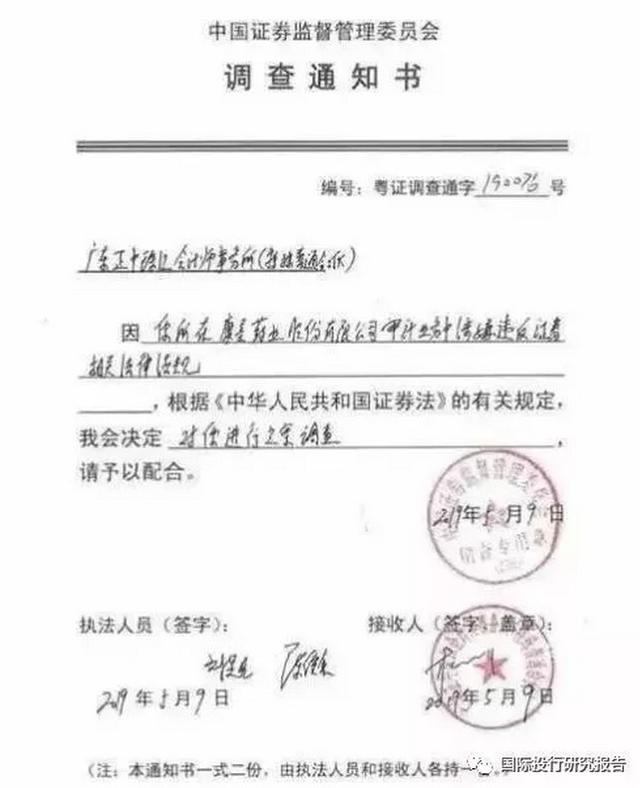

同一天,正中珠江作爲中介機構卷入財務造假案,而由正中珠江審計的丸美生物會不會也有問題呢?

但丸美生物是幸運的,正中珠江直到5月9日才被證監會立案調查。

按照發審會的日程,4月30日是第32次會議,5月9日是第33次會議,這中間只相差了9天。

而根據證監會發布的《首次公開發行股票申請審核過程中有關中止審查等事項的要求》的規定:發行人申請自受理後至通過發審會期間,中介機構被立案將中止審查。

因此按照IPO審核規則,正中珠江的問題會誅連到丸美生物,至少得等正中珠江的調查結束。如果更換審計機構,審計流程就得重來一次,丸美生物的上市也會遙遙無期。

需要關注的重點是,在正中珠江審計的90多家上市公司中,大量上市公司出現財務洗澡、財務異常。事實上,這一次收到正中珠江問題牽連的公司已經越來越多。

如果丸美生物的IPO審核是第33次會議,恐怕假日本人孫懷慶的A股之旅只能是黃粱一夢。因此,丸美生物“完美”的掐住了時間,正好錯過了正中珠江的立案關鍵節點。

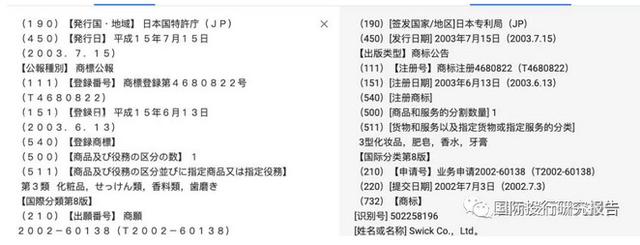

另外,在招股說明書中,可以看到丸美生物把日本商標的申請日期寫成了2002年7月3日。

事實上,日本特許廳搜索結果顯示MARUBI在日本的注冊日期是2003年6月13日,2002年注冊地實爲中國。

後來假冒的事情被揭穿,丸美也在2008年公開道歉,承認了自己中國産品和中國品牌的身份。

但是,丸美生物還是念念不忘的要給自己一個日本身份,道歉後在自家網站上仍聲稱自己是“中日合資品牌”。2018年,又搞出來一個丸美MARUBI TOKYO日本進口品牌,號稱“日本品牌、日本制造、日本研發、日本設計、日本原料、日本包裝”。

但是不管丸美生物如何包裝自己,在日本都找不到丸美産品的身影。

丸美日本公司網站購物鏈接是假的,在日本最大的電商網站也查不到有關丸美生物的産品,亞馬遜日本也只有Marubi口服液和豐胸産品。

相反,在中國的國家藥食監局網站上,則可以看見很多丸美的進口産品。

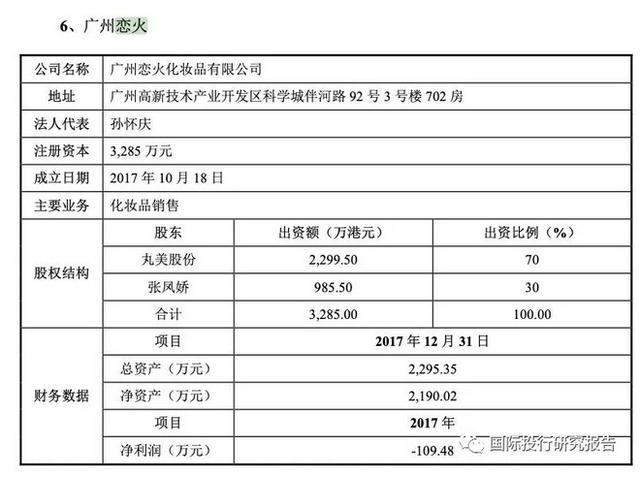

這一次丸美生物IPO成功,募集5.84億資金准備投資的最大項目是“戀火彩妝”,除了說明這家子公司丸美生物占了70%股份的之外,IPO說明書中遺漏了公司組成來源、品牌來源等多種重要信息。

同時,IPO說明書顯示“戀火彩妝”由丸美和張鳳嬌合資。但根據工商資料顯示戀火由丸美出資,張鳳嬌出資爲0。

而數據顯示,“戀火彩妝”在2017年的銷量基本爲0,這樣的數字卻被丸美生物選中,要投資2.5億來做這個項目。

現在,這個産品再一次被宣傳爲正宗的韓國品牌。在天貓、京東等電商平台上可以發現,“戀火彩妝”的所有産品名稱前均冠以“韓國”二字進行宣傳。在網絡上,也宣傳“戀火彩妝”爲韓國原裝品牌。

但是,和丸美生物的號稱日本進口的産品一樣,韓國的No.1購物網站上也沒有“戀火彩妝”的身影。

這麽看來,丸美生物這次的“戀火彩妝”是故伎重演,只不過這次從日本又改成了韓國。

另外,在招股說明書中顯示,IPO資料顯示丸美的前身是2002年成立的廣州佳禾,是廣州升旺和日本史威成立的中外合資公司。

2008年被媒體打假之後,2010年日本史威25萬注冊資金變成403.60元退出。

這裏出現了一個被IPO資料遺漏的人——日本史威。

首先,日本史威的股東可能是孫懷慶自己或者代持,那麽可能存在假合資的問題,公司需要補交當時給予中外合資企業的稅收。IPO招股說明書表示“2004至2008年間,廣州佳禾減免的稅收款項合計129.77萬元,稅款滯納金合計54.11萬元,廣州天河區國家稅務局同意對上述稅收減免優惠不加收滯納金。截至本招股說明書簽署日,發行人已全額補交中外合資企業期間減免的企業所得稅”。按照招股說明書的說法,是不是可以理解爲丸美生物是現在補交的呢?

其次,日本史威25萬投資變成403萬,IPO說明書的官方說法是友好協商,那麽,這378萬差價廣州佳禾有沒有代扣所得稅呢?

IPO說明書顯示“本次股權轉讓價款資金來源及支付情況:根據孫懷慶出具的說明及銀行轉賬憑證,孫懷慶以自有資金向日本史威、廣州初美支付本次股權轉讓款403.60萬元和75萬元”,這表明這個交易價格都是實實在在的稅後價格,那麽轉讓稅要不要交呢?

一方面是從第一次闖關IPO到第二次期間3年3個月5次現金分紅5.9億,差不多相當于把募集的錢提前分了。

另一方面,丸美生物還沒上市,二股東就在招股說明書裏明確寫了套現走人的計劃。

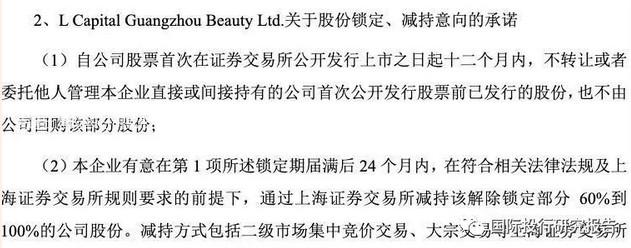

在招股說明書中,我們看到截至本招股說明書簽署日,除孫懷慶、王曉蒲外,持有本公司5%以上股份的股東還有L Capital Guangzhou Beauty Ltd.,它也是丸美生物的二股東。

L Capital Guangzhou Beauty Ltd.是何方神聖呢?

L Capital Guangzhou Beauty Ltd.是L Capital Asia, LLC爲投資丸美設立的有限責任公司,2013年4月29日成立于毛裏求斯共和國,主要股東爲 L Capital Asia, LLC。

L Capital Asia, LLC則是一家于2009年3月26日在毛裏求斯共和國成立的封閉式基金,其管理人爲L Catterton Asia Advisors。

然而通過啓信寶的數據,我們發現在L Capital Asia, LLC一長串英語的背後,隱藏的全是中國人的名字。

在招股說明書中,二股東L Capital Guangzhou Beauty Ltd.明確說了會在鎖定期滿後24個月內做出減持。

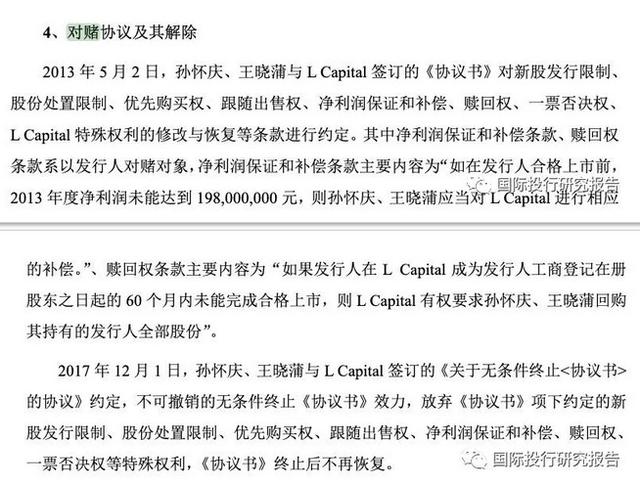

值得注意的是,孫懷慶、王曉蒲曾經和二股東簽過一份對賭協議,但是現在這份對賭協議已經莫名其妙的解除了。

一直以來,丸美生物在銷售上都是“經銷商模式”爲主,直營和代銷模式爲輔,建立了覆蓋百貨專櫃、美容院、日化店、電子商務及商超等多種渠道的銷售網絡。

經銷商模式可以沖高業績,也容易通過壓貨來造成業績假象。

那麽,在丸美生物的財報中,有沒有通過經銷商模式來壓貨沖業績,編造出一個完美的財務故事呢?

在招股說明書中,丸美生物明確提到,在報告期內,公司産品的銷售以經銷模式爲主。

數據顯示,2015 年、2016年和2017年,公司經銷收入分別爲10.96億元、10.62億元和 11.70億元,占當年主營業務收入的92.02%、87.99%和86.54%。截至2017年12月31 日,公司正在合作的簽約經銷商數量爲202家,登記在冊的終端網點數量超過14000個。

另外,2014—2017年1-6月,丸美生物銷售毛利率分別爲74.88%、68.66%、67.67%、68.73%,丸美生物毛利率看上去在下滑,可依然是國內同行業裏的最高水准。

在丸美生物順利過會的路上,實際控制人孫懷慶、王曉蒲承諾招股說明書不存在虛假記載、誤導性陳述或者重大遺漏,並對其真實性、准確性和完整性承擔個別和連帶的法律責任。

保薦人中信證券承諾不存在重大遺漏,正中珠江則確認招股說明書無問題。

但是不管從丸美生物劣迹斑斑的曆史,還是它可能存在問題的經銷商模式,亦或是二股東的套現計劃,投資者一定要警惕正式上市以後會出現的潛在的業績變臉可能性。

丸美生物的假日本人老板正在財富豹變的前夜,正中珠江已經立案了,誰能終結丸美生物的IPO生態鏈怪現狀呢?

毋庸置疑的是,監管應該將風險扼殺在源頭。面對丸美生物的怪現狀,也許,老百姓會說,貓爪裏的老鼠,跑不跑的脫?