圖片來源@視覺中國

文 | 空間秘探,作者 | 席以新

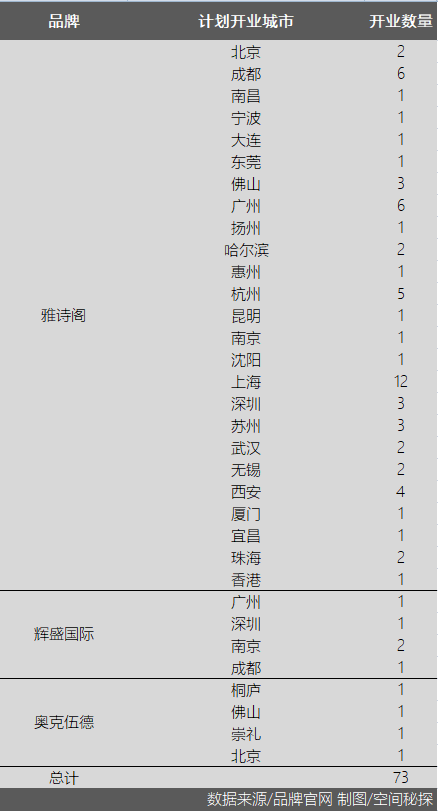

據外媒報道,服務式公寓奧克伍德2021年計劃在華新增4家門店,除北京之外,其他3家則落子于桐廬、佛山及冬奧會主辦城市崇禮。公司透露,截止2025年,奧克伍德計劃在全球範圍內將公司旗下酒店數量翻番,到2030年,計劃在中國內地50個城市中新增多達100家酒店。野心勃勃的擴張計劃之下,服務式公寓的下沉計劃呼之欲出。

被“誤解”的服務式公寓

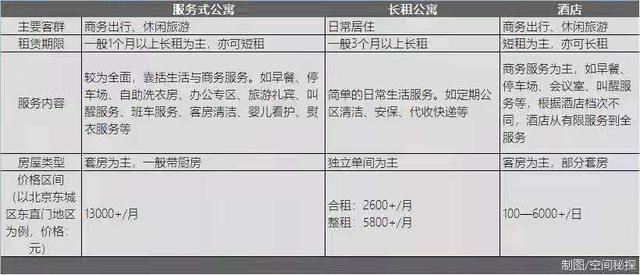

國內目前對于服務式公寓的概念,大多是混沌模糊的。除了名稱的混亂外,不難發現,市面上不少研究報告,都將服務式公寓歸類到長租公寓中,與龍湖冠寓、萬科泊寓等針對年輕人的“白領公寓”競爭市場排名。這樣的排名顯然並不科學,服務式公寓與國內近兩年火熱的長租公寓,是截然不同的物種。

一方面是客群與服務對象的不同。國內長租公寓面對一群有租房需求的年輕人,提供的則是爲生活住宿需求而設的單間,服務式公寓面對的則是商旅客,提供的更多是商住且完整獨立的套房。

另一方面則是品牌曆史與發展階段的不同。2017年國內租賃市場爆發,就曾有媒體猜測,作爲世界最大的服務式公寓運營商,雅詩閣會沉不住氣。雅詩閣中國區董事總經理陳志商在接受采訪時就冷靜分析,“目前國內的長租公寓産品跟我們並不形成競爭。”事實也的確如此,4年後,長租公寓因種種暴雷事件,一時陷入困局,我們可以將其視爲新事物在高速發展後,必須慢下來,開始思考一條情懷與商業並行的道路。

相較而言,服務式公寓則有近50年的漫長曆史。空間秘探曾在《服務式公寓,未來10年長租市場的“一米陽光”!》中追溯過其“三個時代”。從法國阿爾卑斯山脈地區以“時權酒店(即消費者買斷該酒店在每年特定時間裏的若幹年使用權)”興起服務式公寓的雛形,到如今注重客戶體驗和人性化服務的“酒店式管理、家居式服務”模樣,服務式公寓已有了標准的商業化道路。

因此,空間秘探認爲,國內長租公寓的概念,對應的是伴隨著2017年租賃市場爆發後崛起的一批白領或藍領公寓品牌。這些年輕的品牌頗受資本青睐,擴張迅速,但由于投機者衆多,理想者太少,成爲成熟的品牌仍需經曆曲折。而酒店式公寓、公寓式酒店、服務式酒店等不同名稱,都可被視爲同一品類,即服務式公寓。其名稱中雖也有“公寓”二字,卻不可納入長租公寓中,其發展路徑更像酒店——國際品牌入華打開新市場、本土化合作、國內品牌出現、擴張下沉……基于這樣的概念再梳理,我們才能更明晰地看到服務式公寓在本土的發展道路。

63%非一線布局,奧克伍德、雅詩閣、輝盛激情下沉

國際服務式公寓入華最早出現于1998年,迄今已有20多年的曆史,在經過漫長的市場探索後,下沉成爲了服務式公寓擴張的必然選擇。

通過對雅詩閣、奧克伍德、輝盛這幾家頭部服務式公寓開業計劃的梳理,空間秘探發現,在幾家品牌的開業計劃中,未來預計有73家新開業服務式公寓,其中有46家坐落于非一線城市,占總數的63%,可見對下沉市場之重視。而如果再細看這些服務式公寓品牌的已開業酒店,不難發現,國際服務式公寓在不少二三線城市早有布局。下沉,已在無聲中呐喊。

以最早進入中國市場,如今規模最大的服務式公寓雅詩閣爲例,早在2007年,雅詩閣就開始發力中國市場的規模擴張,借助專門投資中國服務公寓的私募股權基金——雅詩閣(中國)服務公寓基金,雅詩閣迅速在一批有潛力的二三線城市,包括一些省會城市和重點窗口城市,如重慶、成都、沈陽、西安等。經過超過十年的深耕擴張,雅詩閣在中國的物業分布上,非一線城市占到了70%。

除了頭部服務式公寓的下沉嘗試之外,一些“後來者”則直接跳過了市場飽和並需求回落的一線城市,而直接在二三線城市開啓布局,譬如ONYX旗下的莎瑪服務式公寓,在中國大陸地區的三家門店,便分別坐落于杭州與大慶。

不過,服務式公寓對于下沉城市的選擇,也有其依據,雅詩閣對于二線城市物業的考察,主要看城市的經濟現狀和發展趨勢以及物業地點。奧克伍德對于崇禮的選擇,也是看中其作爲冬奧會主辦城市,未來在商旅業上的無限可能。

服務式公寓的中國困境

與酒店相似,服務式公寓的下沉,除了自身擴張需求外,也是試圖通過對中國市場更深入的發展與再探索,以逐步解決水土不服的困境。

服務式公寓在20多年的中國市場發展中,爲什麽仍概念不清且不溫不火?這與其匮乏的市場培育不無關系。

服務式公寓最早進入中國的時候,大多是爲外企高管,提供精准高端的服務,很多海外高管,甚至把服務式公寓稱爲“中國之家”。舉個例子,雅詩閣在天津開第一家店時,90%以上的客人是日本人,而跨國公司派駐中國的工作人員,租約大多在兩到三年,早期的服務式公寓,無需擔心入住率問題,因此,更不必面向本土商旅客做培育。

而這樣的“好日子”並沒有持續太久,早在2014年,《中國歐盟商會商業信心調查2013》就顯示,隨著中國市場的日漸成熟,在華歐洲企業開始感到巨大壓力。 2012年營業額呈增長態勢的在華歐洲企業,由2011年的75%下降至62%,僅有64%的企業依然盈利。報告認爲,影響歐洲企業淨利潤率的最顯著因素是攀升的人力成本。當時,外派高管薪酬之外的補貼頗爲驚人,有媒體報道,在北京、新加坡和香港這樣的中心地區,外籍高管每年的住房、交通以及孩子上私立學校的津貼高達20萬美元,此外這些福利的稅款還需10萬美元。總的算來,每個高管需要企業付出高達100萬美元的代價。

與此同時,越來越多國內商旅精英出現,讓不少外企意識到,“中國通”不如中國人,尤其是受2020年疫情影響,封鎖限制以及全國各地商務工作和旅行的減少,服務式公寓入住率的壓力在2020年上半年一直持續。以上海高端服務公寓市場爲例,據戴德梁行研究所相關數據,今年二季度市場出租率約爲80%,爲2009年底以來的最低值。與之對應的,是服務式公寓要開始認真審視這個新市場與新客群。

其次,是中國市場本就缺乏長住商旅的土壤。1980年代,紐約作爲國際大都市,擁有巨大商機,許多外來商務人士必須長期住在這些城市,買房負擔重、酒店貴且沒有家的感覺,因而爲服務式公寓的發揚光大提供了契機,而在國內,盡管北上廣等一線城市同樣也是商業重地,但一方面由于交通網絡的日益發達,商旅客往往以短住爲主,另一方面,即使需要長住,由于經過了經濟型酒店“黃金十年”的爆發式增長,相比起動辄一兩萬一個月的服務式公寓,酒店長包房或直接當地租房成爲中國商旅客更實際的選擇。服務式公寓在中國的商旅之路,並不容易走,“下沉”則成爲了一種新的選擇。

進入新商旅時代的另類下沉法則

中國市場進入新商旅時代,在住宿功能之外,崛起的新商旅人群更品質化與共鳴感,因此,服務式公寓的下沉路徑,有兩個方向,一是物理的下沉,即在城市的選擇上,不以一線城市爲唯一選擇,二則是精神的下沉,躬身于市場,以特有的下沉法則,實現對市場的洞察。

- 面向客群:更多元的品牌

過去,傳統服務式公寓常常被認爲是服務于高端金領人群,商旅客爲主要客群,近年來,服務式公寓開始根據客群需求不同,拓展自身品牌矩陣。以雅詩閣爲例,品牌洞察到,當下全家度假出遊的需求增加,也不乏從國內一線城市派駐二三線城市的工作人員租住1-3個月的商旅客。

根據這樣的市場現狀,雅詩閣根據不同項目的客源結構調整相應的人房比。因此,除了主打的“雅詩閣”“盛捷”兩大品牌之外,雅詩閣還在不少二線城市落地爲旅行者提供更靈活服務與城市體驗的馨樂庭以及爲千禧一代所設所享的共享公寓lyf,就在去年,雅詩閣還推出了旗下的長租公寓品牌雅遇,以發散産品線。

奧克伍德、輝盛亦是引進不同品牌來面對不同客群,如定位高端遊客市場的奧克伍德豪景、提供新穎別致的住宿環境的奧克伍德雅居、金質標准的豪華公寓輝盛閣、重新定義城市生活的輝盛名致等。

此外,針對不同的客群需求,當下服務式公寓在目的地的選擇上,也有了更多想法,雅詩閣、奧克伍德均在海南落址,或許正是對于度假旅遊需求的適時切入。

- 面向本土:跨國合作

國際酒店最快掌握本土化精髓的路徑之一,便是跨國合作,而在服務式公寓領域,近幾年的跨國合作並不少見。譬如2016年,雅詩閣與途家共同成立的合資品牌途家盛捷,針對月租預算在1萬元左右及以下的海外和國內因公外派人群以及商旅客戶,2018年與華住、城家公寓合作並成立合資公司,通過特許管理和委托管理模式,代理雅詩閣旗下“馨樂庭”品牌在中國的加盟業務。2017年底,Onyx酒店集團與協信簽署戰略合作,協信被授權開發旗下莎瑪(Shama)品牌公寓,雙方將成立合資公司,共拓中國市場。2020年,奧克伍德與碧桂園文商旅集團宣布達成戰略夥伴關系,合作發展全新産品奧克伍德碧軒服務式公寓。

以更爲標准規範化的服務式公寓基因,加之本土化的運營手段,使得服務式公寓的下沉之路,得以走得更加順暢。

服務式公寓會成爲酒店的競爭對手嗎?

由上文的服務式公寓演變中,我們不難發現,隨著對中國市場的深入,服務式公寓正變得越來越像酒店,甚至開始越來越多地擴張到非商旅客群。那麽,服務式酒店是否會成爲酒店的對手,甚至影響住宿格局呢?從以下4點中,我們不難發現一絲端倪。

其一是相似的輕資産化路徑。近年來,酒店輕資産化的話題一直火熱,對存量物業進行改造,依靠品牌與管理的特許經營輸出,成爲當下酒店擴張的重要手段。而這股風潮,也早早吹到了服務式公寓,“輕裝上行”是目前服務式公寓主推的規模拓展路徑。2018年開始,雅詩閣的經營模式重心就已從剛入中國市場的自有資金購買物業到現在的出租物業管理,實現了品牌輸出的輕資産運營管理模式,達到了用更少的資金實現物業規模擴張和區域覆蓋。此外,輕資産運營回報率也是最高的,而且不需要過重資金鏈,通過收取管理費,拓展規模,並精准觸達客戶群。伴隨著服務式公寓的持續輕資産運營,在規模與品牌聲量上與一些酒店集團打成平手也未必是難事。

其二是比“全服務”更全服務的服務項目。這一點對于當下需求越來越大的家庭出遊來說,具備更大的吸引力。酒店的全服務,再全也只是增加了遊泳池、會議室、健身房等設施,而一些高端服務式公寓在這些設施之外,還能提供諸如做飯、嬰兒看護、寵物友好等服務,更有家庭度假氛圍。

其三是長短租結合。過去的服務式公寓,常常更關注長住客群,但隨著對本土市場的深入了解,如今的服務式公寓大多支持長短租結合的模式,既可居住短短幾日,也可接連數月流連其中。更靈活的居住方式,的確能成爲酒店的替代品。所以,爲一些休閑旅遊住客提供更爲靈活優質的居住服務,或將成爲服務式公寓在國內旅遊市場發展機遇中的競爭優勢。

其四是本土競爭對手的崛起。對于酒店來說,國際服務式公寓或許仍在本土化中尋找出路,但不少本土服務式公寓的玩家卻不容小觑。以嶺南集團旗下的服務式公寓嶺居爲例,這一品牌將嶺南文化中的在地文化特征之一的鄰裏關系,融入了日常運營。加之嶺南在餐飲方面的優勢,還能爲高端客戶提供一些移動宴會的功能和需求,實現了與其他服務式公寓甚至酒店的差異化産品打造及運營服務。

可見,持續在本土化道路上融合發展的服務式公寓,勢必將對國內住宿業格局産生影響,但酒店也絕不坐以待斃。近年來,越來越多酒店集團在華引入了其長住品牌,並進行了本土化的調性設計。譬如萬豪旗下的萬豪行政公寓,便以其獨有的空間語言展示其對品質旅居生活的解讀,希爾頓旗下的希爾頓惠庭,則抓住國內的新旅居需求,不以國外的長住酒店概念,而是以中高端旅居酒店品牌這一契合中國本土市場的新定義,以“free to be you”的品牌精髓重新切入,打造新標杆。

從被“誤解”到重新借助本土化下沉踏上開疆拓土的道路,服務式公寓這一獨特物種,正在中國市場上堅定前行,成爲住宿業一股生動而野性的力量!