“蔚小理”何時追上特斯拉?

本文作者氫小妹,全文3500字,讀完約需要3分鍾。

根據香港證券交易所2月28日披露的文件,繼美國紐交所之後,蔚來汽車(NIO)目前已通過港交所聆訊,並獲得港交所主板二次上市的原則上批准。

公告顯示,蔚來汽車將以“介紹方式”上市,不涉及新股發行及資金募集,聯席保薦人爲摩根士丹利、瑞信和中金公司。其A類普通股預計將于3月10日起在港交所挂牌交易,交易單位爲每手10股A類普通股,交易貨幣爲港元,股票代碼爲09866。

事實上,蔚來早在去年就被外媒曝出“將于年內(2021年內)赴港二次上市”,爲何至今才姗姗來遲?相較于同爲造車新勢力的代表企業小鵬、理想,蔚來此番上市又有什麽不同?以及,“蔚小理”何時能從銷量上追上特斯拉?讓我們一起來看一下。

01

只挂牌,不融資

公開資料顯示,蔚來是在去年3月份前後就已向香港監管機構提交了港交所二次上市的申請。半年後,《路透》旗下IFR引述知情人士報道,蔚來已收到港交所關于其結構的問詢,其中還包括2019年建立的一個“用戶信托基金”。

所謂“用戶信托基金”,其實是蔚來創始人、董事長兼CEO李斌于2019年曾將5000萬股公司股票轉移給一家蔚來汽車用戶信托基金,使部分用戶“有機會討論和建議如何使用這些股票帶來的經濟效益”,同時,李斌保留對這些股票的投票權。

按照這名知情人士當時的說法,蔚來不會完全放棄赴港上市的計劃,並將繼續與香港監管機構討論,以設法解決相關問題。但考慮到港交所監管審查所帶來的不確認性,因此,公司同時也啓動了在新加坡二次上市的籌備工作。

好在,幾番周折之後,蔚來終于通過港交所聆訊,並將在3月10日起正式挂牌交易。此外,蔚來還同樣以介紹方式申請在新加坡交易所(以下簡稱新交所)主板第二上市,新交所正在審核該申請。

值得注意的是,蔚來汽車本次選擇的是介紹上市的方式,因此這不能直接爲公司帶來新增募資,而是將已上市的舊股申請挂牌買賣。

這種方式與小鵬、理想的二次上市有著較大差異。因爲同爲美股上市公司小鵬和理想,均已在去年完成赴港二次上市,反倒是率先登陸美股上市的蔚來這一次落在了後面。且在新增募資方面,小鵬在港股的募資金額約爲140.25億港元,理想則超過115.5億港元。

對于選擇通過介紹上市登陸港股,蔚來在一份對外文件中表示,“目的是爲公司投資者提供備選的交易地點,緩釋地緣政治風險,擴大投資者群體,在這些上市的目的仍然可以達到的同時,不稀釋現有股東的利益。”

與此同時,兩地上市可以使每日交易時長從6.5個小時延長到了12個小時,有助于引入更多的投資者,且對公司的長遠發展有利。

在愛企查App搜索蔚來品牌,顯示有13次的融資信息,最近一次是騰訊投資的1000萬美元。

筆者從一位資深金融行業人士處了解到,蔚來赴港上市從曝出到最終敲定,整體上講,沒有小鵬和理想兩家造車新勢力來得順暢,中間要解決的問題較多,因此選擇介紹方式上市,可能也是退而求其次的選擇。

“從蔚來的上市文件來看,截至2021年9月30日,蔚來現金儲備共計約470億元;同年11月,還完成約20億美元的美股ATM增發(At-The-Market Offering),可以看出,公司目前並不急缺現金流。”該人士進一步講到。

“但需要強調的一點是,新能源車是一個需要長期高投入的産業,某種角度上,對于資金的需求不存在‘沒有’這一概念,蔚來以介紹方式上市,不是對資金沒有需求,而是在等待一個更合適的融資時機。”

02

經營好轉,但仍未盈利

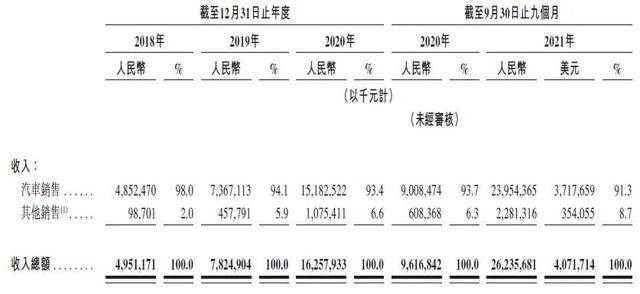

根據招股書內容,2018年、2019年、2020年和2021年前九個月,蔚來的收入總額分別爲49.51、78.25億、162.58億和262.36億元;而相應的淨虧損分別爲96.39億、112.96億、53.04億和18.74億元。

對于2021年全年的盈利預期,蔚來曾給出的預估是淨虧損額不超過42億元,歸母淨利潤虧損不超過108億元。從2021年前三季度淨虧損額數據來看,這個經營目標還是有望達成的。

在經曆了補貼縮水、大批裁員、部門縮減、ES8自燃召回、特斯拉國産化的種種壓迫,使得蔚來幾近破産的2019年之後,公司整體上還是向著營收不斷擴大、淨虧損不斷收窄的方向發展。盡管蔚來目前仍未實現盈利,但就客觀角度而言,其整體的經營情況還是有所好轉。

分細項來看。

根據招股書顯示,蔚來的收入包括汽車銷售、其他銷售。

其中,“汽車銷售”是蔚來的收入“大頭”。主要指銷售ES8、ES6及EC6的收入。公開資料顯示,2021年,蔚來共交付了91429輛汽車,分別爲ES8型號車20050輛,ES6型號車41474輛和EC6型號車29905輛。

汽車銷售收入方面,2018年、2019年、2020年和2021年前九個月,蔚來汽車收入分別爲48.52、73.67億、151.83億和239.54億元,占比收入總額的98%、94.1%、93.4%和91.3%。

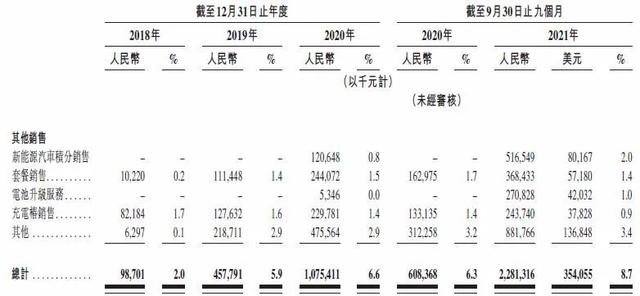

“其他銷售”包括新能源汽車積分銷售、套餐銷售(服務套餐及能量套餐等)、電池升級服務(電池升級計劃)、充電樁銷售和其他(配件、延保、車聯網等等)。同一時期內,這部分業務收入占比收入總額的2%、5.9%、6.6%和8.7%。

由此可以看出,盡管汽車銷售收入在蔚來整體收入結構中始終占比超過了九成,但從發展趨勢上講,蔚來其他業務的銷售收入近年來有所擡升,盡管目前基數仍比較小,但增速其實已超過了汽車銷售本身。

這裏需要多提一句“其他項目”下的“新能源汽車積分銷售”。

2020年6月,工信部在印發的《乘用車企業平均燃料消耗量與新能源汽車積分並行管理辦法》明確了新能源車積分獲得方式和核算公式,這些積分可經工信部建立的積分管理系統,通過單獨協商與其他汽車制造商交易,蔚來以協議價格向其他汽車制造商出售該等積分。

從招股書數據中可以看出,“新能源汽車積分銷售”收入占比從2020年的0.8%,上升至2021年前三季度的2.0%,在“其他項目”中各細項增速排名第一,加之清潔能源出行本就是全球趨勢,這一點對于蔚來而言或許是一個不小的機會。

03

“蔚小理”何時追上特斯拉?

縱觀整個市場,在幾乎所有行業都被視爲“退潮”的時候,新能源行業還是配得起“一派繁榮”的描述的:一方面,自然體現在政策的扶植、資本的加磅;而另一方面,不久前被媒體曝出的“小鵬4億薪酬高管”,“小米造車業務線不受公司裁員影響”也算是一種佐證。

盡管清潔能源行業正處于“風口”之上,加之全球範圍內不同國家正以不同力度的“禁燃政策”推進這樣新興産業的發展,但李斌在去年12月份蔚來NIO Day發布會上大放厥詞:“我簡直完全不明白,現在大家爲什麽還買油車?”言論一出,瞬間引爆了市場輿論。

事情平息後,李斌也做出了回應,他表示自己說這段話的本義,是前幾年充換電基礎設施還不夠方便,好的電動車選擇也少;但現在基礎設施發展很快,可供選擇的各類好産品很多,現在是選擇新能源汽車的時候了,這從國內電動汽車滲透率不斷上升就可以被證實。

但由于李斌說出不懂大家爲什麽還買燃油車這段話,恰恰是在蔚來發布ET5之後,因此,市場對于他後來的解釋並不買賬,而是認爲他利用言論擺弄流量。

不能否認的是,在當下的新能源車銷量中,有超過一半以上的功勞其實是屬于特斯拉的。

根據公開資料,2021年特斯拉共交付了936172輛汽車(其中,Model 3和Model Y兩大車型總共交付爲911208輛)。這一數據同比2020年的499647輛增長了87%,增幅超過40萬輛,超出了此前所有分析師的預計。

蔚來2021年銷量達到了91429輛,同比大增109.1%,但實際與特斯拉比起來,還不到其十分之一;小鵬在2021年全年銷量就達到了98155輛,同比大增263%,離10萬大關還有一步之遙;理想憑借理想ONE單一車型,2021年銷量達到了90491輛,同比增長177.4%。

一方面,僅從銷量上看,“蔚小理”座次已變爲“小蔚理”,這或意味著國內新能源車格局的松動;另一方面,國內“蔚小理”單拿出任一品牌,銷量均只有特斯拉的十分之一左右,就算是三個品牌的總銷量也不過是特斯拉的三成左右,這樣的差距是肉眼可見的明顯。

對于國內無論是傳統車企,還是造車新勢力的評價,一位從“蔚小理”其中一家跳槽至某互聯網企業造車板塊的資深産品經理小陳,結合與同行之間的交流總結到——

“傳統車企轉型新能源車速度較慢,且管理層大多比較板正;互聯網造車企業肯花重金招人,招來的人絕大多數履曆也都很漂亮,但就專業能力來說,實在不敢妄言;‘蔚小理’的專業性,在國內新能源車企裏更高一籌,只不過,比起技術、供應鏈、車聯系統都比較成熟的特斯拉來說,仍存在一定的差距。”