(報告出品方:華泰證券)

中國商業運載火箭離 SpaceX 還有多遠

隨著航天技術的不斷發展和航天産業規模的日益擴大,全球商業航天迅速發展,以運載火 箭發射、低軌互聯網星座、太空旅遊等爲代表的商業航天活動不斷取得新進展,成爲推進 全球航天産業經濟發展的重要動力。目前,商業航天已穩居世界航天經濟的核心地位,並 已逐漸成爲世界大國戰略競爭與博弈的主陣地和主戰場。立足中國,2015 年國家發改委、 財政部、國防科工局等部門聯合發布了《國家民用空間基礎設施中長期發展規劃(2015— 2025 年)》,明確鼓勵民營企業發展商業航天,就此開啓了中國航天由單一政府主導向政 府主導與市場推動相結合的轉變進程。此外,“十四五”規劃中,空天科技首次出現在 “強化國家戰略科技力量”內容中,商業航天作爲航天領域的新生力量,在政策扶持和社 會資源助推下,成爲推動我國航天及高科技産業高質量發展的重要支撐。

全球運載火箭技術不斷突破,火星移民、深空探索終將實現

技術突破#1:火箭推力技術突破爲火星移民奠基

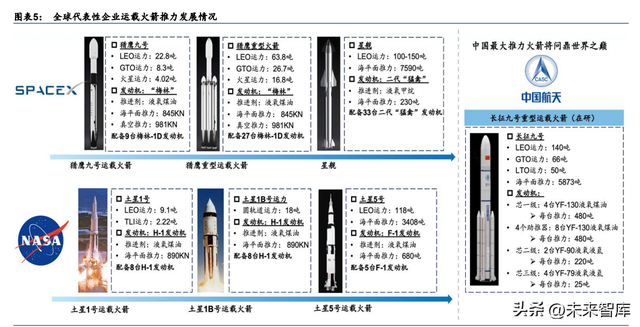

全球火箭推力提升顯著,我國最大推力火箭長征九號有望在 6 年後完成首飛。以美國商業 公司 SpaceX(未上市)和美國航空航天局 NASA(未上市)的火箭推力發展爲例,推力 的提升主要靠兩個方式實現:1)提升單台發動機推力;2)增加單枚火箭的發動機數量。 目前,SpaceX(未上市)將單台“猛禽”發動機的推力提升至 230 噸的同時,還成功將 33 台發動機塞入星艦中,使得星艦推力遠超 NASA 土星 5 號,成爲目前全球推力最大的 運載火箭,並爲未來的火星移民奠定基礎。此外,我國在研的長征九號重型運載火箭將以 5873 噸的推力刷新中國航天記錄,並計劃于 2028 年到 2030 年完成首飛。

技術突破#2:回收複用技術突破帶來低成本之外的新競爭優勢

垂直回收是全球火箭回收方式的主流,SpaceX“超級筷子”帶來顛覆性垂直回收新模式。 我們認爲,火箭回收複用方式可以分爲傘降回收、帶翼飛回和垂直回收三種。 傘降回收是一級火箭完成級間段分離後使用降落傘進行回收的方式,具有技術成熟度高、 運載能力損失小(約 10%)、成功率高等優勢,但其對著陸地形要求高、難以控制著陸點 並且火箭落地後發動機也隨之報廢,因此與真正意義上的“回收利用”差距較大。帶翼飛 回是配備機翼結構的一級火箭利用空氣動力滑翔降落的回收方式,具有較高的落地精度。 但是該方式目前只停留在概念設計階段並且將增加火箭結構的複雜度導致運載能力降低。

此外,垂直回收是目前全球最爲主流的回收方式,該方式是通過重啓一級火箭發動機以減 速並調整成和地面垂直的姿勢回到指定地點的回收方式。以 SpaceX 火箭垂直回收技術爲 例,垂直回收技術分爲三個發展階段:1)陸上回收;2)海上回收;3)“超級筷子”。除 了垂直回收技術共有的對火箭結構改動小、落地精確度高以及可回收包括發動機在內的核 心部件等優勢外,相比于陸上回收,海上回收還具有節省燃料、運力損失小的優勢;而 “超級筷子”相比于海上回收增加了新的核心優勢,即能夠極大縮短火箭發射周轉周期, 因爲當“超級筷子”抓住返航的“超重”助推器後,便能直接將其送回發射塔,隨後進行 測試、加注燃料並快速投入下一次發射。

全球運載火箭發射市場格局穩定,火箭運力不足是我國主要痛點

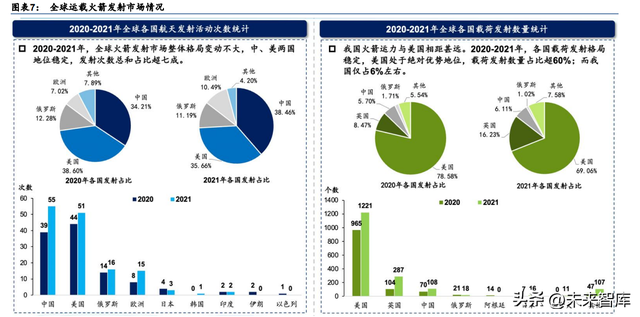

縱觀全局,我們認爲運載能力不足是我國運載火箭現階段的主要痛點。從全局看運載火箭 發射市場,2020-2021 年全球各國火箭發射活動次數整體格局變動不大,中、美兩國地位 穩定,總和占比超七成。然而火箭運力方面,我國與美國相距甚遠。2020-2021 年全球各 國載荷發射格局穩定,美國處于絕對優勢地位,載荷發射數量占比超 60%;而我國位列第 三,載荷發射數量僅占全球發射總數量的約 6%。因此,在與美國發射次數基本相同的情 況下,載荷發射數量的差距反映了我國火箭運載能力方面的薄弱。

置身中國,火箭行業發射需求強勁,但供給不足,火箭運力缺口大,我們認爲提升運力可 成爲商業火箭公司主要的技術發展方向。現階段,通信、導航、遙感衛星的商業化應用刺 激了各行業對衛星星座的發射需求。隨著 2020 年“衛星互聯網”納入新基建範疇,以 “星網工程”爲代表的低軌衛星互聯網成爲當前及未來航天發射市場的主要需求者。然而 我國航天發射市場運載能力缺口較大。以衛星規模 12,000 顆、單星質量 200kg、軌道高 度 700km、組網周期 7 年的星座爲例,平均每年對火箭運力的需求將達到 343t/700km。 而根據火箭運力統計表估算,2021 年間我國衛星發射火箭的總運力約爲 140.4t/700km, 不及未來所需運力的 1/2。由此可見,火箭行業需求強勁,但供給不足,若不盡快實現技 術突破,將有可能放緩我國衛星組網的步伐、抑制其他商業航天活動的發展。因此,我們 認爲提升火箭運力可成爲商業火箭公司主要的技術發展方向。

我國商業火箭與 SpaceX 差距較大,民營航天企業任重而道遠

我國商業運載火箭發展還處于起步階段,商業發射任務仍需靠“國家隊”完成。從運載火 箭商業發射格局看中美兩國商業航天,可以發現我國火箭商業發射任務主要由“國家隊” 承擔,而美國則是由以 SpaceX(未上市)爲主力軍的民營企業承擔。2015-2021 年,我 國運載火箭商業發射次數共計 84 次,其中國家隊承擔發射任務 77 次,占比爲 91.67%, 是我國運載火箭商業發射的主力軍。而美國在 2020-2021 年間共計 95 次的火箭發射任務 均由私營企業完成,其中 SpaceX(未上市)爲火箭發射主力軍,發射次數占總發射次數 的 58.95%。

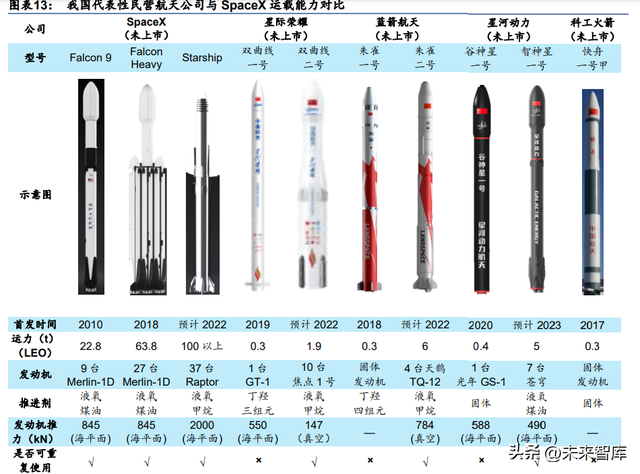

相較于 SpaceX 運載火箭,我們認爲我國民營航天企業在火箭發射和研制領域任重而道遠。 下文將從過去一年火箭發射情況、發射成本、運載能力、發動機性能以及垂直回收技術等 5 個維度對比我國代表性民營航天公司與 SpaceX(未上市)。 火箭發射方面,我國民營火箭發射次數、成功率(4 次,25%)均與 SpaceX(58 次, 100%)相距甚遠。2021 年-至今,SpaceX(未上市)共進行了 58 次發射任務,其中 2021 年發射 31 次,2022 年上半年發射 27 次,成功率達 100%。而我國民營火箭只嘗試 發射了 4 次,由星際榮耀(未上市)和星河動力(未上市)兩家進行,成功率只有 25%。 即便加上“國家隊”面向商業發射的運載火箭,成功發射的次數(24 次)仍不及獵鷹九號 發射次數的 1/2。

火箭發射成本方面,我國民營航天企業每公斤發射成本超過 15,000 美元,是 SpaceX 獵 鷹九號發射成本的 5 倍,我們認爲實現一級火箭回收是降成本的關鍵。根據 Visual Capitalist 官網的數據,作爲 SpaceX(未上市)發射成本最高的獵鷹九號運載火箭每公斤 發射成本依然低于世界任何國家,約爲 3000 美元。此外,如果未來星艦可以做到全箭回 收,那麽該火箭每公斤的發射成本預計只需 200 美元。相比之下,我國代表性民營航天公 司星河動力最近發射成功的谷神星一號火箭的每公斤發射成本超過 15,000 美元。因此, 在火箭發射成本方面我國與 SpaceX(未上市)的差距同樣較爲明顯。而 SpaceX(未上 市)火箭發射成本碾壓世界主要得益于其已實現一級火箭的回收和重複使用,這是因爲僅 一級火箭部分的成本就占到了火箭制造總成本的 60%左右。

運載能力方面,我國民營火箭運力均值約 0.5t/LEO,不及 SpaceX 獵鷹九號運載火箭的 1/40。過去一年,SpaceX(未上市)獵鷹九號運載火箭創下了單次發射衛星數量最高的 世界紀錄—143 顆,而我國的最高紀錄爲 1 箭 22 星,由長征八號遙二運載火箭完成。根 據各公司官方數據,SpaceX 獵鷹九號火箭近地軌道運力達到了 22.8 噸,接近我國目前運 載能力最大的長征五號火箭(近地軌道運力爲 25 噸),重型獵鷹火箭運力則達到了 63.8 噸。相比之下,我國民營火箭的運載能力顯得十分薄弱,近地軌道運力均值只有 0.5 噸左 右,不及獵鷹九號的 1/40,更遠不及獵鷹重型火箭。

我們認爲我國民營企業液體火箭發動機研制進程落後 SpaceX 13 年,在研發動機性能不 及“梅林”。SpaceX(未上市)目前擁有兩款發動機,分別是液氧煤油發動機“梅林”和 液氧甲烷發動機“猛禽”,其中“梅林”發動機已成功複用數次,而我國液體火箭發動機 仍處在研制階段且至少落後 SpaceX 13 年。代表性民營企業中,星河動力(未上市)在研 的發動機“蒼穹”以液氧煤油作爲推進劑,而藍箭航天(未上市)和星際榮耀(未上市) 均計劃研制液氧甲烷發動機。相比同樣是液氧煤油的“梅林”發動機,“蒼穹”的性能相 對較弱,推力、比沖和推重比均存在一定差距。此外,從整體上看,我國民營企業在研的 液氧甲烷發動機性能在各方面也都遠不及“猛禽”發動機。

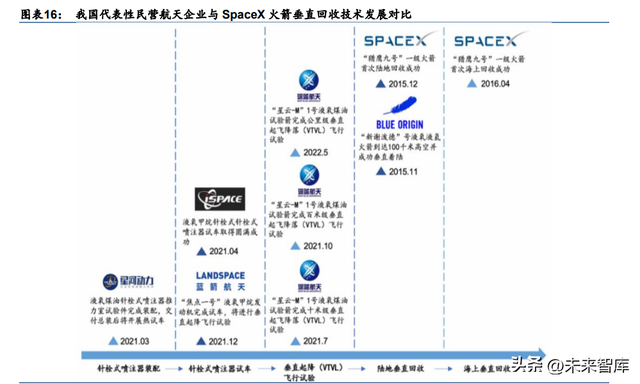

火箭垂直回收技術方面,我們認爲相較于 SpaceX,我國至少落後 9 年。SpaceX(未上 市)于 2015 年、2016 年先後掌握運載火箭陸地垂直回收和海上垂直回收技術,2021 年 至今共成功回收火箭 52 次並創下同一運載火箭 13 次回收複用記錄,遠遠領跑于世界。而 我國民營企業火箭垂直回收技術仍在探索階段,2022 年 5 月深藍航天(未上市)研發的 “星雲-M”1 號試驗箭完成了公裏級垂直回收飛行試驗,這是目前國內開展的飛行高度最高、 速度最快、時間最長的垂直回收飛行試驗。下一階段,深藍航天(未上市)將采用與入軌 火箭相同的全尺寸試驗箭進行 10km、100km 高空回收試驗,並計劃在 2024 年底前實現 中國可回收運載火箭的商業化運行。我國在火箭垂直回收技術方面整體發展加快,但和 SpaceX 仍存在較大差距,我國可回收運載火箭的研制將落後 SpaceX 至少 9 年。

民營賦能中國航天正當時,誰將成爲中國版的 Starlink

國內衛星制造供給端呈現産能不足、成本過高的問題,以銀河航天、吉利爲典型標杆的商 業衛星公司發揮民營效率,推進國內衛星制造從“實驗室定制研發模式”向“工業化批量 生産模式”轉變,有望重塑産業生態。衛星互聯網領域,Starlink 星座建設步伐領先全球 成模範標杆,成爲目前世界上最成功的低軌互聯網星座;國內衛星互聯網計劃發展布局加 快,由國家隊攜手商業航天公司齊上陣,中國衛星互聯網建設有望進入加速落地期。衛星 遙感領域,長光衛星有望收獲中國商業航天領域的第一個 IPO,短期內商業衛星制造集中 在遙感衛星成發展趨勢,衛星遙感行業商業化潛力大。衛星導航領域,“北鬥+”與“+ 北鬥”的産業融合生態及北鬥軍用價值有望成新增量,北三市場有望進一步擴大。

Starlink 全球領先,由民擴軍拓展價值邊界

Starlink 星座建設步伐領先全球,目前已公布星座計劃的國外公司中,美國 SpaceX 提出 的 Starlink 規模最大,計劃最終將建成 4.2 萬顆衛星組成的低軌互聯網巨型星座,而其他 公司的星座規模從幾百顆到數千顆衛星不等。Starlink 星座分兩個階段建設:第一階段計 劃部署 1.2 萬顆低軌衛星,第二階段計劃部署 3 萬顆低軌衛星。Starlink 的第一代衛星需 要達到總共約 12,000 顆衛星才能提供全球服務,目前 SpaceX 已獲准在低地球軌道(LEO) 部署 4408 顆衛星,使用 Ku 波段頻譜將用戶連接到其 Starlink 網絡,其還擁有單獨的 FCC 授權,可以發射 7,500 顆 V 波段衛星。此外,SpaceX 正向 FCC 申請要求批准增加 近 30,000 顆衛星以改善其寬帶服務。截止到 2022 年 5 月 18 日,Starlink 已經發射了 2653 顆衛星,正常工作的有 2374 顆。

Starlink 發展 B2C 模式,商業用戶數量穩步增長且分布集中。SpaceX 聚焦個人消費者, 采取 B2C 爲主的發展模式,旨在奪取以“億”爲預期規模的消費者市場。用戶數量上,截 止 2022 年 5 月,根據 SpaceX 向聯邦通信委員會(FCC)提交的最新監管備案文件顯示, 該公司 Starlink 衛星互聯網服務目前在世界各地擁有超過 40 萬用戶。用戶分布上, SpaceX 在 2022 年 5 月 19 日與 FCC 的一次電話會議上指出,Starlink 衛星互聯網服務已 經在美國 48 個州被激活。根據 Cloudflare 和 Reddit 統計數據顯示,截至目前,Starlink 98% 的用戶位于歐美澳,其他地區用戶僅占 2%。其中,近 80% 的用戶位于北美,另有 18% 的用戶位于澳大利亞、新西蘭和歐洲。此外,SpaceX 今年擴大星鏈的服務選項,提高了單用戶的收費價格。單用戶付費價格較此前每月 99 美元的基礎服務費外加 499 美元 的硬件套餐提高爲每月 110 美元,外加 599 美元的硬件套餐。

我們保守預計用戶數量到達 203 萬時能覆蓋運營成本,到達 1916 萬實現收益。2021 年 6 月 29 日,馬斯克在世界移動通信大會(MWC)上表示,Starlink 衛星通信星座的總投資 額約爲 200 億-300 億 美元,初期需要 50 億-100 億美元才能全面投入運營。根據目前 Starlink 衛星通信星座的規模,保守估計,在不考慮火箭重複發射的影響下,一箭 60 星, 1.2 萬顆衛星的發射成本約爲 124 億美元。按照單星制造成本 50 萬美金測算,1.2 萬顆衛 星的制造成本約爲 60 億美元。再考慮到還未包含的地面測運控中心建設、系統的維護和 運營等多方面費用,星座的建設成本與 SpaceX 的估計數值是吻合的。根據艾瑞咨詢的測 算, Starlink 星座運營成本預計每年爲 24.1 億美元。收入端我們按照此前每月 99 美元的 基本服務費進行保守估計,運營成本按照 24.1 億美元計算,Starlink 衛星通信用戶數量達 到 203 萬時能夠維持收支平衡。按照 300 億美元的建設成本計算, Starlink 衛星通信用戶 數量達到 1916 萬時可以收回前期投資。

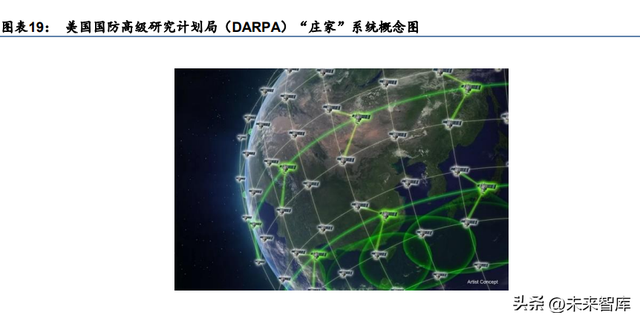

美方探索衛星互聯網軍事化應用,Starlink 在俄烏沖突中首次實戰彰顯軍事化價值。2019 年 11 月,美國國防高級研究計劃局(DARPA)宣布將打造“莊家”系統,利用低軌道衛 星對全球範圍進行監控,該系統建成後將進一步強化美軍偵察監視技術優勢,擴大其跨域 遠程精確打擊優勢。2022 年 3 月 1 日,SpaceX 向俄烏沖突中通信中斷的烏克蘭提供首批 Starlink 天線, Starlink 在首次實戰中彰顯了軍事化價值。Starlink 背後具有深厚的美軍背 景,其部分發射場建在美國範登堡空軍基地內、技術驗證試驗列入美軍衛星和空軍戰鬥機 保密互聯內容,美軍還提供大量資金支持 Starlink 將應用場景拓展到軍用領域等。目前, SpaceX 公司也正積極爲向軍方出售 Starlink 業務做准備。

産能、成本制約衛星制造發展,車企“跨界”造星成熱點

供給端呈現産能不足、成本過高的問題,銀河航天、吉利發揮民營效率

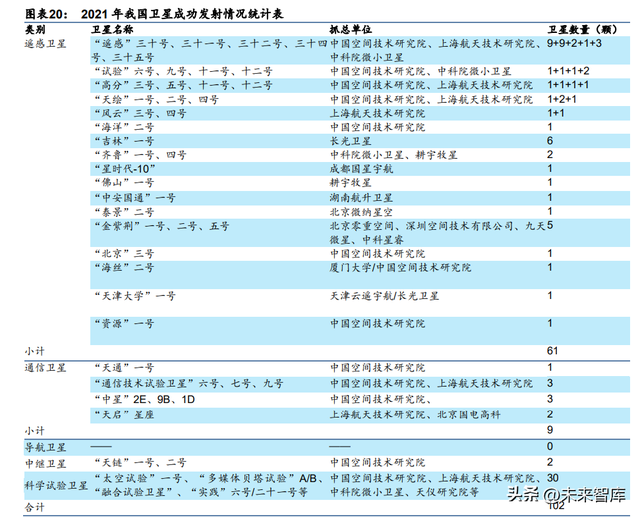

供給端的産能相對不足,商業衛星公司大有可爲。Starlink 星座建設步伐領先全球, SpaceX 衛星工廠交付速度突破每月 150 顆。SpaceX 已通過 37 次發射部署了 1944 顆衛 星(含兩顆試驗衛星),發射頻次從 2019 年的 1 年 2 發,快速增長至 2020 年的 1 年 14 發,2021 年上半年實現峰值 20 天 4 發,2021 年全年 19 發。按此推算,Starlink 衛星工 廠交付速度已突破每月 150 顆。根據 USC 數據庫 2022 年 1 月 1 日更新的數據顯示,全 球共有在軌運行的衛星數量爲 4852 顆,其中美國擁有 2944 顆,中國包括商業衛星在內擁 有 499 顆,約占總數的 1/10。國內的商業衛星有著豐富的制造發射、在軌運營經驗,但還 未實現量産,整體産能不足。全球衛星發射數量穩步增長,2021 年全球共發射衛星 1336 顆,包括 989 顆 Starlink 衛星。2021 年我國共發射 102 顆衛星(占比 7.6%),與未來七 年平均每年國內市場對衛星需求 428 顆差距較大,衛星産能缺口約 75%,這部分缺口是 商業衛星公司的主要市場。

國內衛星制造依賴國家隊,單星制造成本遠高于 SpaceX,衛星成本問題亟待解決。從 2021 年我國衛星成功發射情況統計表來看,目前我國衛星總裝主要由國家隊完成,相關 元器件很多也是由國家隊制造的,且按照宇航級標准生産的,有一套嚴格的生産規範,如 果達不到規範就無法出廠供貨,這導致研制周期較長、生産成本居高不下。具體到單星制 造成本上,國內的單星制造成本的成本遠高于 SpaceX。2020 年 4 月,馬斯克表示目前 Starlink 的單顆衛星制造成本已經低于 50 萬美元。

發揮民營效率優勢,以銀河航天、吉利爲典型標杆的商業衛星公司有望重塑産業生態。銀 河航天通過核心元器件自研來降低衛星成本,在 02 批低軌寬帶通信批産衛星的研制過程 中,銀河航天自研産品涉及約 4000 種元器件,國産化率達到 90%以上,其中關鍵器件、 核心部件實現了 100%國産。銀河航天通過通信載荷、衛星平台及其核心單機的自主研發, 構建基于民用工業體系的商業化供應鏈,構建衛星生産線和精益生産管控系統,創新探索 “衛星設計—生産線—供應鏈”的量産鐵三角模式,提供了衛星低成本批量研制的重要實 踐經驗。而吉利今年也以“一箭九星”方式成功發射從台州衛星超級工廠量産出廠的高性 能低軌衛星。台州衛星超級工廠是中國首個深度融合航天制造和汽車制造能力的衛星量産 工廠,已于 2021 年 9 月實現批産,其借助吉利造汽車的管理工藝和産線,打造國內首個 商業化衛星 AIT(集成總裝測試)中心,主打柔性化生産,可靈活滿足通信、導航、遙感 衛星等不同型號規格的衛星總裝、集成與測試。同時,成本下降近一半,未來具備年産衛 星 500 顆的産能。台州衛星超級工廠的實踐經驗,有望推進國內衛星制造從“實驗室定制 研發模式”向“工業化批量生産模式”轉變。

從應用端倒推商業航天産業,車企“跨界”造星成爲熱點

車企“跨界”造星成爲熱點,國內“造車+造星”的特斯拉模式不斷發展。低軌衛星可實 現厘米級高精度定位,衛星成爲了汽車實現自動駕駛的必修科目,同時也是車企發展自動 駕駛以及智能出行的重要一環。隨著低軌衛星網絡的逐漸完善,其帶動的産業鏈市場也將 逐漸擴大,對于汽車行業的影響關乎未來出行的發展方向。車企在行業中的“制造商”身 份也有望逐步轉變爲業務更廣泛的科技公司。現在,以特斯拉爲代表的企業,正在模糊汽 車和航空航天的概念,甚至還把汽車發射到太空。國內企業也在尋求發展,從 2019 年開 始,國內有關車企“放衛星”的新聞便陸續出現在了大家的視線中。長城的 CZ-11 WEY 火箭成功發射、長安歐尚 X7 跟隨火箭升空、廣汽傳祺冠名火箭升空致敬醫護工作者,多 家車企都以不同形式涉及航空航天領域。而今年以小米雷軍的銀河航天及吉利集團的時空 道宇爲標杆,車企“跨界”造星照進現實成爲熱點趨勢。

吉利作爲車企造星新勢力的“先行者”,從應用端倒推商業航天産業發展。在“特斯拉+” 商業模型中,SpaceX、Starlink 爲其提供極爲誇張的價值溢價,同爲全球唯二“一手造車、 一手造星”的企業,時空道宇就是 SpaceX 的角色。時空道宇布局商業航天全産業鏈,打 造低軌衛星星座,全面提升吉利控股旗下極氪、領克、遠程新能源商用車等品牌的用戶智 能出行體驗。通過“吉利未來出行星座”建設,吉利控股集團將構建天地一體化高精時空 信息系統,逐漸實現“天地協同”。衛星項目不僅爲吉利未來出行生態提供基礎設施,還 將爲自動駕駛、海洋、無人機、物流、測繪等領域提供全方位服務,吉利將率先拓展天地 一體化高精時空信息系統在智能駕駛、智慧物流、海洋漁業、智慧能源、環境保護、定制 化遙感服務等領域的商業應用。此外,時空道宇正與行業合作夥伴聯手,謀劃推動中國航 天技術大規模商業化應用。

遙感衛星或成商界“新秀”,北三組網應用形成拓展增量市場

遙感衛星成商界“新秀”,衛星遙感行業商業化潛力大

長光衛星有望收獲中國商業航天領域的第一個 IPO,短期內商業衛星制造集中在遙感衛星 成發展趨勢。衛星按應用領域通常可分爲通信衛星、導航衛星、遙感衛星(對地觀測衛 星),從近五年的國內衛星發射數據來看,遙感衛星是三類衛星中我國發射最多,且占比 呈現增長趨勢。2021 年,中國共發射航天器 117 個,其中遙感衛星 61 顆,僅次于美國 86 顆,占中國航天器研制發射總數的比例爲 52.1%,占全球遙感衛星研制發射總數的 31.9%。對比 2020 年僅占全球遙感衛星發射總數的 23.3%,中國遙感衛星發射數量增速 明顯且應用場景廣泛,遙感衛星成國內衛星制造發展的核心驅動力,商業化的趨勢顯著。 以國內第一家商業遙感衛星公司爲例,長光衛星于今年 3 月進行首次公開發行股票並上市 公司輔導備案,有望收獲中國商業航天領域的第一個 IPO。

遙感衛星具有用途廣泛、技術准入門檻低、衛星制造成本低、發射成本低、無軌位限制等 特點,國內商業衛星制造從遙感衛星破局。截止 2021 年 12 月,全球 LEO 在軌衛星用途 分類中通信衛星數量最多,達到 2636 顆,其中 Starlink 星座建設步伐領先全球, SpaceX 已通過 37 次發射部署了 1944 顆衛星(含兩顆試驗衛星),其計劃建成 4.2 萬顆衛星組成 的低軌互聯網巨型星座,搶占了大份額的低軌衛星頻段和軌道位置,目前低軌道資源稀缺。 與其他兩種類型的衛星相比,遙感衛星具有用途廣泛、技術准入門檻低、衛星制造成本低、 發射成本低、無軌位限制等特點,因此更受到創新型商業航天企業的青睐,具有更大的商 業潛力。在軌道資源上,遙感衛星具備無軌位限制的特點,且其通常是沿著地球同步軌道 中的太陽同步軌道運行的,與大多數通信衛星在軌道資源能有一個錯位的發展空間。從長 期發展趨勢來看,隨著衛星發射成本逐漸降低及衛星遙感技術日漸成熟,衛星遙感數據及 平台的成本有望不斷降低;同時政策層面開始逐步放開並支持衛星遙感行業商業化發展, 預計短期內遙感衛星行業將呈現持續增長態勢。

隨著市場規模的進一步擴大與相關政策落地,衛星遙感數據及平台成本的降低,未來衛星 遙感行業商業化潛力大,市場將持續向好。全球遙感衛星發射次數不斷增長,衛星行業新 進入者也日益增多,將帶來衛星遙感服務行業市場規模的進一步擴大:2016 年至 2020 年, 衛星遙感服務行業市場規模(按營收計)由 20 億美元增長至 24.2 億美元,年複合增長率 爲 4.8%,高于全球衛星服務行業-1.3%的年複合增長率。遙感大數據、遙感雲計算平台及 人工智能等技術的不斷發展也帶動了市場的增長,預計 2020 年至 2025 年全球衛星遙感服 務行業將呈現持續增長態勢,有望在 2025 年增長至 43.6 億美元,年複合增長率達 12.6%。 從長期發展趨勢來看,隨著衛星發射成本逐漸降低及衛星遙感技術日漸成熟,衛星遙感數 據及平台的成本有望不斷降低。同時政策層面開始逐步放開並支持衛星遙感行業商業化發 展,預計 2020 年至 2025 年衛星遙感服務行業將呈現持續增長態勢。

發掘産業融合、軍用發力等新增量,北三市場有望迎來新發展

借鑒北鬥二號經驗,北三市場或迎來新發展。根據《2022 中國衛星導航與位置服務産業 發展白皮書》,從産值上來看,2012 年底北鬥二號系統建成後,2013 年我國衛星導航與 位置服務産業總産值迅速增長,同比增長率從 2012 年的 15.7%上升至 28.40%。隨後隨 著技術的成熟和需求的逐步穩定,15 年增速達到高峰後産業産值增幅放緩。但自 2019 年 以來,北鬥三號建設加速,産值增長率又迎來回升。2020 年北鬥三號建成,2021 年我國 衛星導航與位置服務産業總體産值已達到 4690 億元人民幣,較 2020 年增長約 16.29%。 相比較北二,北三或將延展衛導的邊界,面臨更加廣闊的軍民市場空間。考慮到當前北鬥 産業應用生態的發展,我們認爲北三市場有望迎來新發展。從時間上來看,北鬥二代于 2012 年 10 月完成發射,實現區域組網。北鬥終端設備與應用從軍用著手下沉到民用,北 鬥二代軍用特種裝備于 2013 年下半年開始放量,隨後若幹年各種“北鬥+”應用場景陸續 增加。北鬥三號已于 2020 年 6 月完成全球組網,在北二軍民用的應用基礎上,按照北二 市場發展時間線,並考慮到當前北三軍民示範工程研制項目的發展,我們認爲北三市場北 三有望軍民市場同步發力迎來新發展。

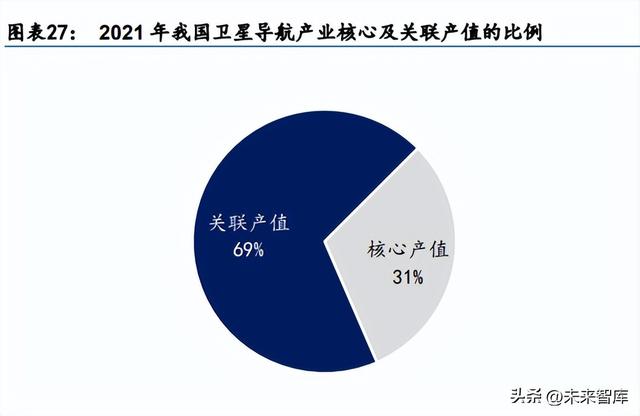

北三有望加快關聯産值的增速,“北鬥+”與“+北鬥”的産業融合生態或成新增量。根 據《2022 中國衛星導航與位置服務産業發展白皮書》,2021 年我國衛星導航與位置服務産 業總體産值中,由衛星導航應用和服務所衍生帶動形成的關聯産值同比增長約 18.20%, 達到 3236 億元人民幣,在總體産值中占比達到 69%。截至 2020 年末,我國衛星導航與 位置服務産業的核心産值與關聯産值的比例爲 1:2.11,2021 年比例爲 1:2.23,結合國外 相關研究機構的分析預測,當前全球 GNSS 産業的核心産值與關聯産值平均比例超過 1:3, 相較全球情況而言,我國衛星導航與位置服務市場發展對其他領域的衍生帶動效益還有較 大的提升空間。隨著“北鬥+”融合創新和“+北鬥”時空應用的不斷發展,北鬥越來越 多的與其他技術及應用實現融合創新,新興應用場景湧現,帶動行業和大衆應用衍生價值 不斷提升。未來,北鬥/GNSS 與 5G、雲計算、區塊鏈等技術的融合創新必將極大賦能傳 統行業領域,我國衛星導航與位置服務産業的發展重點將持續轉向與各類産業的融合發展, 發揮衛星導航與位置服務産業對于傳統産業改造和整合的強大作用,擴大增量空間。根據 《國家衛星導航産業中長期發展規劃》,北鬥導航市場規模將占到衛星導航産業市場規模 的 60%,預計 2027 年我國衛星導航與位置服務産業市場規模將達 17000 億元左右。

吸取俄烏沖突教訓,北鬥軍用價值有望進一步發掘。精確制導武器在俄烏戰爭中均被雙方 投入使用,其綜合利用高精度探測、多模式制導技術,實現對目標要害的精確打擊,是現 代戰爭中的 “斬首”利刃。而以無人機爲代表的無人裝備在此次俄烏沖突中也被雙方大 量使用,據俄烏雙方公告,雙方均使用察打一體無人機對敵方防禦工事、車輛等進行了攻 擊。精確制導、無人機技術背後都需要精准的導航定位來支撐,隨著各國加大對精確制導 武器以及軍用無人機的采購、研發,未來將帶動北鬥導航定位相關産業的發展,北鬥的軍 用價值有望進一步凸顯。

軍用市場有望增長,北鬥軍用終端換裝或成新增長點。受益于我國軍用市場將面臨北鬥裝 備全面補齊、北二終端的更新升級以及裝備智能化的需求,特殊市場有望受益。目前北二 總共有 15 顆衛星處于運營狀態,其中有 11 顆是在 2012 年前發射,已經接近壽命末期。 我們保守估計,這些衛星最遲在 2025 年前後將退出服務,也就是說,未來 3 年內,是北 三軍用終端的換裝高峰。此外,2021 年北鬥相關産品及服務在防災減災、公安巡邏、應 急管理、森林防火等細分市場得到大量應用部署,從而推動特殊行業市場總體保持穩定增 長。

助力探索浩瀚宇宙,航天器帶來革新性應用

航天器是人類探索宇宙必不可少的運輸工具。我們認爲,隨著商業航天技術的發展,人類 將不再滿足于傳統應用方式,未來航天器會給更多行業帶來顛覆性的革新應用。過去一年, 我國載人航天工程取得進展。我國先後發射的天舟二號貨運飛船、神舟十二號載人飛船、 天舟三號貨運飛船和神舟十三號載人飛船均取得圓滿成功,標志著中國空間站建設的關鍵 技術驗證階段已經圓滿結束。2022 年 5 月,天舟四號貨運飛船裝載著神舟十四號 3 名航 天員 6 個月在軌生活工作、空間站組裝建造等所需的物資由長征七號遙五運載火箭成功發 射升空,正式開啓了空間站在軌建造的第二階段。6 月,神舟十四號載人飛船發射升空,3 名航天員成功進入天和核心艙。

載人空間站:人類的太空家園

中國載人空間站“天宮”

1992 年,中國政府制定了載人航天工程“三步走”發展戰略,“天宮”作爲戰略中的第三步, 預計將于 2022 年完成空間站在軌建造。2022 年 4 月,隨著神舟十三號成功返回,中國空 間站建設的關鍵技術驗證階段圓滿結束。同年 5 月,天舟四號貨運飛船發射成功,正式開 啓了空間站在軌建造的第二階段。此階段包含的六次發射任務均計劃于 2022 年完成,分 別爲天舟四號貨運飛船、神舟十四號載人飛船、天舟五號貨運飛船、神舟十五號載人飛船 以及“問天”和“夢天”兩個實驗艙,屆時“天宮”將進入正式運營階段。 “天宮”基本構型包括天和核心艙、問天實驗艙Ⅰ和夢天實驗艙Ⅱ,每個艙段規模 20 噸 級。其中,天和核心艙主要用于爲航天員的長期在軌駐留提供居住環境,支持飛船和擴展 模塊對接停靠並開展空間應用實驗,是空間站的管理和控制中心;此外,其具備 5 個對接 口,除了對接 2 個飛船和 2 個實驗艙外,還有 1 個爲航天員出艙活動的出艙口。空間站在 軌運行期間將由神舟載人飛船提供乘員運輸,天舟貨運飛船提供物資補給支持。

美國商業空間站 Axiom Station

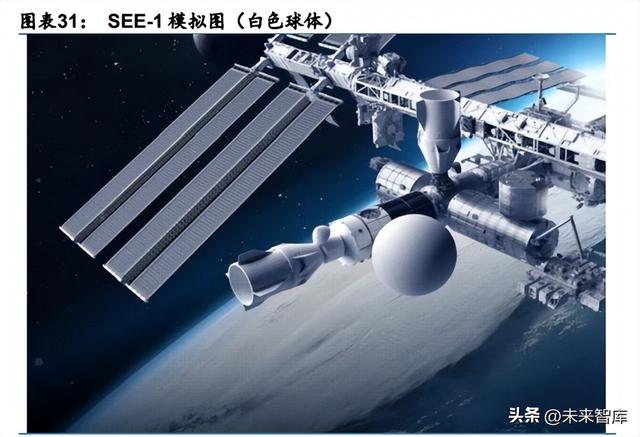

Axiom Station 空間站是美國公司 Axiom Space(未上市)計劃建立的全球首個商業空間 站,該空間站的設計目的是爲了在國際空間站最終退役並脫離軌道時進行替換,其第一個 模塊 Axiom Hub 1 將于 2024 年底發射並與國際空間站對接,並在 2028 年與國際空間站 分離,正式開始獨立運營。2022 年 4 月 9 日,Axiom Space(未上市)與 Space X(未上 市)合作將 4 名私人宇航員送入國際空間站,開始爲建造 Axiom Station 做准備工作。此 外,英國 Space Entertainment Enterprise(未上市)與 Axiom Space(未上市)合作並 計劃在 Axiom Station 上建立自己的模塊 SEE-1,該模塊將作爲日後在太空中拍攝或直播 內容(包括電影、電視劇、音樂及體育賽事)的太空基地。

高超音速飛行器:運輸領域的革新性應用

淩空天行 “天行”系列空天飛行器

隨著 SpaceX 將星艦用于人類新時代洲際交通工具的出現,我國商業航天企業淩空天行 (未上市)開始致力于創造一個由中國人定義的出行方式。與星艦非傳統船艦一體的運載 火箭不同,淩空天行研制的“天行”系列空天飛行器外形更加科幻,並且太空旅行版“天 行 IV”具有一個比星艦更大的穹頂玻璃。目前,“天行”空天飛行器並非只是一個概念。 2021 年至今,“天行 I”和“天行 II”飛行器已成功完成超過 10 次飛行試驗任務,並通過 前期論證明確了從技術驗證平台到亞軌道太空旅遊飛行器再到全球高超音速飛行器的技術 路線發展規劃。此外,公司計劃于 2028 年實現全球高超音速飛行器首飛並在 2030 年完成 全尺寸全球高超音速飛行器飛行,屆時將大大縮短洲際間的交通時間。

SpaceX“Starship”飛行器

2020 年 10 月 10 日,美國軍方宣布將與 SpaceX(未上市)合作打造一小時全球貨物運輸 系統,使得未來軍方能夠具備將大量武器一小時內運送到地球任何角落的能力。此外,運輸機在執行 任務時,爲了盡可能多地搭載武器貨物往往會減少燃油的攜帶,因此需要依靠多架空中加 油機的支持;同時,爲了保證運輸機的安全需要增加作戰飛機的保護。而 SpaceX(未上 市)航天級的高超音速貨運飛行器將使得目前絕大多數武器無法將其攔截。

新興應用湧現,商業航天打開成長曲線

區別于衛星互聯網、衛星通信、衛星導航三大傳統商業航天應用領域,商業航天行業的快 速發展催生了新興的應用領域,也引發了人們對商業航天未來的更多應用場景的需求。以 太空殡葬、太空旅遊爲主的應用已初步實現商業化,而火箭洲際貨運、太空挖礦等應用也 已進入設計研制階段,更長期的展望,如洲際交通運輸、火星移民、太空基地等應用或將 成爲人類航天技術未來的發展方向。

新興應用#1:太空殡葬,人走後就成了天上的星星

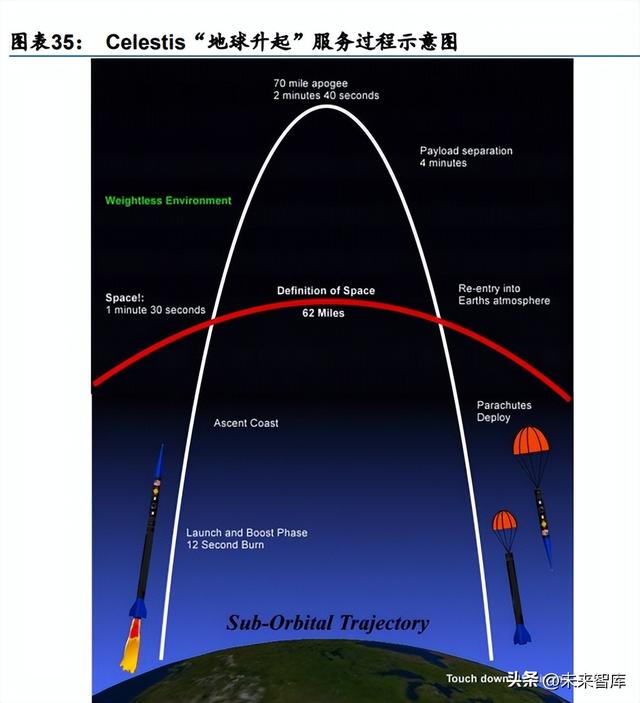

太空殡葬是指將死者的小部分骨灰放入一個唇膏大小的太空艙內,而後將其放入衛星利用 運載火箭送入太空。2022 年 4 月,中國科學院博士生導師徐穎的一段航天公開課視頻將 太空殡葬帶入國人視野。雖然國內聽說過太空殡葬的人很少,但將骨灰送入太空的行爲在 1997 年就已經存在。成立于 1994 年的美國 Celestis 公司(未上市)是最早發明太空殡葬 的公司。2022 年 5 月,Celestis 公司(未上市)借助 SpaceX(未上市)獵鷹九號第 5 次 商業拼車任務,將裝有 47 人骨灰的衛星發射到太空。該衛星將圍繞地球運行十年,同時 Celestis 還爲各位家庭提供該衛星的 GPS 位置數據,能夠讓親屬了解逝者何時經過他們上 空。我國太空殡葬先行者、民營商業航天企業星願航天(未上市)在 2021 年的清明節也 發起了中國太空殡葬計劃並注冊了“星葬”商標。第一顆星葬衛星預計會在 2022 年第四 季度發射,衛星發射成功後,公司會開放手機客戶端讓逝者親屬定位衛星並向衛星留言和 虛擬掃墓祭祀。

新興應用#2:太空旅遊,到宇宙中欣賞絢爛的地球家園

太空旅遊是將人們送到太空中使人類可以去親眼觀賞太空風光、體會失重感覺的旅遊活動, 其基于人類自古以來遨遊太空的理想。太空旅遊業務主要有 4 種,包括:太空邊緣遊、零 重力遊、亞軌道太空旅遊和軌道太空旅遊。太空邊緣遊是指地球大氣層與太空交界處的旅 遊活動;零重力遊是指利用飛機做抛物線飛行讓遊客體驗約半分鍾的太空失重感覺;亞軌 道太空旅遊是利用載人飛船在火箭發動機熄火和再入大氣層期間而産生幾分鍾的失重,其 是在 100km 高度以內進行的旅遊活動;而軌道太空旅遊是真正意義上的太空旅遊,既包 含乘坐載人飛船在軌道上飛行,也包含到國際空間站上的旅遊。2001 年,首位太空遊客 美國丹尼斯·蒂托乘坐俄羅斯“聯盟”TM32 號載人飛船到國際空間站上旅遊觀光了 9 天, 成爲全球第一位太空遊客。

新興應用#3:太空挖礦,小行星中蘊含大寶藏

太空挖礦是指從太空中獲取豐富的礦産資源並將這些太空資源帶回地球使用,是未來緩解 人類資源需求的一大方向,並與人類文明的延續息息相關。天文學家曾在火星和木星之間 的小行星帶中發現數百個礦産含量豐富、值得開采的小行星。以 1852 年發現的金屬小行 星 16 Psyche 爲例,該顆小行星直徑約爲 226 公裏,距離地球約 3.7 億公裏,其上包含的 鐵、鎳、钴等金屬含量已經超過了地球的儲量,價值高達千萬萬億美元。我國商業航天公 司起源太空(未上市)目前已成功發射國內首個紫外波段商業探測載荷、首個大視場新技 術紫外波段太空望遠鏡“仰望一號”以及全球首個太空采礦機器人 NEO-01 等,並計劃于 2025 年完成小行星探測任務。

新興應用#4:火箭洲際貨運,全球購一小時送達

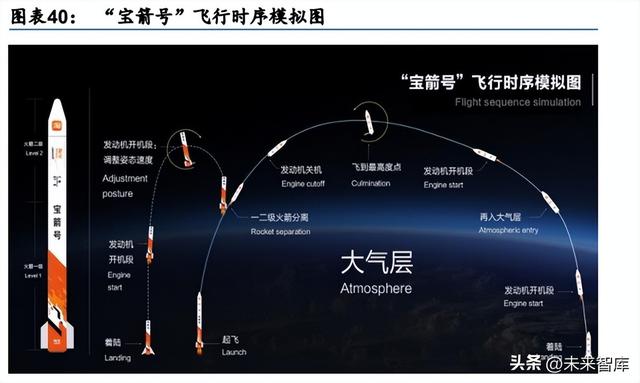

從美國紐約購買特斯拉跑車,40 分鍾後在上海收貨;從東京築地市場買藍鳍金槍魚,15 分鍾上桌……這是對火箭洲際運輸發展的構想。2019 年,我國商業航天公司藍箭航天曾 與淘寶達成戰略合作協議,該協議共分爲兩階段,第一階段的目標是研制具備洲際運輸能 力的“寶箭號”大型運載火箭,達成“地球 1 小時送達”;第二階段的目標則是研制小型 化的“小寶箭號”,實現國內秒級送達。“寶箭號”運載火箭全長 48.8 米、直徑 3.55 米、 運力爲 5-10 噸,加速後能夠達到第一宇宙速度,並有望在 2030 年前投入使用。而“小寶 箭號”運載火箭載重量爲 100kg,30 公裏範圍內僅需 60 秒即可運達。

新興應用#5:洲際交通運輸,SpaceX 建造全球一小時交通網

39 分鍾紐約飛上海,34 分鍾倫敦飛香港!美國 SpaceX(未上市)CEO 伊隆·馬斯克于 2020 年 6 月 17 日在推特稱,未來星艦助力商業客運航班在 1 小時之內連接地球上任何地 方的計劃將在 2-3 年內進行首次測試。爲此,SpaceX(未上市)啓動開發和建造浮動太空 港用來完成地球點對點旅行以及其他月球、火星旅行構想。然而,馬斯克洲際交通運輸的 構想受到了兩方面的質疑:一方面是乘坐星艦時旅行者會承受自身體 2-3 倍的重力,尤其 在起飛和著陸期間乘坐反應將最爲激烈,這樣的壓力對于普通乘客來說是否安全的問題; 另一方面是太空中存在的輻射問題,在沒有地球磁場和大氣保護的外太空,輻射非常強, 很大一部分能夠穿透太空艙和宇航服,這樣的輻射對普通乘客的身體會産生怎樣的影響。

商業航天利好政策頻出,國內外投融資活躍度不減

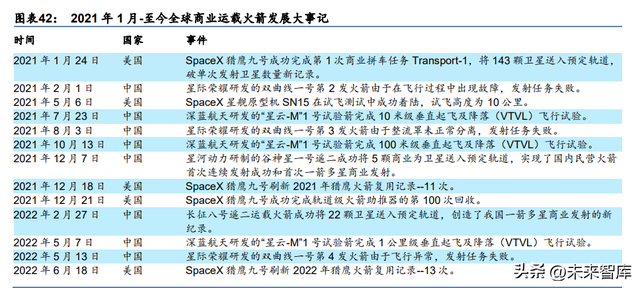

2014 年以來,國務院、國家發改委等單位發布多項政策鼓勵民間資本研制、發射和運營 商業衛星,參與運載火箭的研制生産線等,開始爲民營的航天機構降低進入門檻。北京、 上海和武漢形成我國商業航天三極,其余各省如海南、廣東、山東等地政策持續加碼。 2021 年全球商業航天投融資總額超過 157 億美元,2022 年仍保持活躍,我國商業航天賽 道 2011 至 2021 年總披露融資額超 243 億元,我國商業航天處在“政策放開,資本流入” 的黃金時期。此外,我們分別對全球過去一年商業運載火箭、航天器以及衛星制造領域的 大事記進行了整理,從具體的發展成果來看全球商業航天行業發展呈現新的發展態勢。

航天器商業應用場景多樣,遨遊太空已從“科幻”變爲“現實”。過去一年,英國維珍銀 河(SPCE US)和美國藍色起源(未上市)實現了各自首次亞軌道載人飛行。SpaceX (未上市)龍飛船先後執行了 Crew-2、Inspiration4、Crew-3、Ax-1 和 Crew-4 載人任務, 兩次完成商業私人太空飛行,其中一項 Ax-1 任務成功對接國際空間站,爲 Axiom Space (未上市)建設全球首個商業空間站 Axiom Station 做准備。波音公司星際線飛船在經曆 兩次失敗後成功與國際空間站對接成功。此外,我國載人空間站“天宮”建設的關鍵技術 驗證階段隨著神舟十三號載人飛船順利返航已圓滿結束。2022 年 5 月,天舟四號貨運飛 船發射成功,開啓了“天宮”在軌建造的第二階段。

美國衛星發射依舊占據全球主導地位,SpaceX 是發射主力軍。截至 2021 年 12 月 31 日, 全球在軌衛星共 4852 顆。其中,美國擁有衛星 2944 顆,包含商業衛星 2516 顆,穩居世 界第一,中國和俄羅斯分別以 499 顆衛星和 169 顆衛星位列第二和第三。2021 年 9 月, SpaceX(未上市)首次發射批量安裝了激光星間鏈路的星鏈 v1.5 版本。2022 年 3 月, SpaceX(未上市)向俄烏沖突中通信中斷的烏克蘭提供首批星鏈天線,成爲衛星互聯網 在軍事化應用領域的首次嘗試。此外,星鏈 v2.0 版本已完成生産,性能上二代星鏈衛星的 通信能力將比一代(v1.0)高出近 10 倍。

京、滬、漢三地政策先後落地,助力打造中國商業航天三極

北京市:發布支持衛星網絡産業發展的若幹措施

2021 年 12 月 11 日,《北京市支持衛星網絡産業發展的若幹措施》對外發布,提出圍繞商 業液體火箭、商業衛星、地面終端設備、核心軟硬件研制,系統運控、運營服務等衛星網 絡和北鬥産業關鍵環節攻關,培育壯大新業態新模式,加快推動商業航天領域高端制造, 激發企業創新活力,助力“兩區”建設。對符合條件的衛星企業,可給予研發費用 50%的 資金支持。北京市將搶抓衛星網絡及相關産業發展的戰略機遇,加強政策支持,創新投融 機制,發揮央企和頭部企業的引領示範作用,優化産業空間布局,促進産業集聚發展,推 動衛星網絡産業成爲北京經濟增長的新高地。

上海市:到 2025 年構建通導遙一體化空間信息系統

2022 年 2 月 16 日,上海市發布了《關于本市推進空間信息産業高質量發展的實施意見》, 目標圍繞至 2025 年,以構建通導遙一體化空間信息系統爲導向,形成數字賦能的空間信 息技術創新體系和産業融合發展新格局,打造全球空間信息領域科技創新策源地、數智制 造新高地、優勢企業集聚地、應用服務輸出地。提出了十二項主要任務, 內容涉及吸引國 內外商業航天頭部企業落戶,支持商業衛星、火箭拳頭産品研發,開展大規模星間組網等 研究,突破激光通信、北鬥高精度等車規級及宇航級芯片技術攻關等。

武漢市錨定“中國航天第三極”,打造布局全産業鏈的“中國星谷”

2022 年 3 月 16 日,武漢市政府官網發布了《加快推進航天産業發展的實施意見》,提出 武漢將錨定“中國航天第三極”發展目標,聚焦主導産業,拓展延伸基礎産業,打造引領 中部的航天産業集聚區,建設成爲國內一流的航天産業發展先行區和商業航天産業基地。 計劃到 2025 年,以新一代航天發射及應用爲核心,打造航天運載火箭及發射服務、衛星 平台及載荷、空間信息應用服務、航天地面設備及制造等四大主導産業,帶動全市航天産 業規模達到千億元級,建成國內一流的航天産業發展先行區;到 2030 年,輻射帶動自主 可控信息技術、航天雲制造、航天增材制造、航天新材料等基礎産業,以及空間大數據、 智慧城市系統等延伸産業發展,形成主導引領、基礎夯實、配套完善的新型航天産業生態, 深度參與全球商業航天發展,爭創具有全球影響力的商業航天産業基地。

國內多省市政策持續加碼,共同推動商業航天産業發展

《海南省金融業”十四五”發展規劃》支持發展航天金融 2021 年 11 月 18 日海南省印發《海南省金融業”十四五”發展規劃》。優化海南省商業航天 領域市場准入環境,設立由社會資本出資、市場化運作的商業航天發展混合所有制改革基 金。鼓勵保險機構在依法合規、風險可控的前提下,開展航天領域相關保險業務。鼓勵符 合條件的機構在海南省依法申請設立合資公募基金管理公司,對投向航天科技等重點領域 的私募股權投資基金,給予登記備案綠色通道。支持科技金融發展,在依法合規、風險可 控的前提下,鼓勵海南省法人金融機構加強與創投機構合作,探索科技金融新模式,加強 航空科技、航天科技等領域的金融創新。

廣東:國內首個全産業鏈商業航天産業基地在南沙開建

2021 年 3 月 31 日,吉利科技集團宣布在廣州南沙設立其全國唯一航天業務集團總部時空 探索科技有限公司,負責管理運營時空道宇、上合航天、星空智聯、歐科微等核心企業, 項目産值規模超過 100 億元。2021 年 12 月 9 日,中科宇航(未上市)表示,當前該企業 正在廣州南沙建設中科空天産業基地,完全建成後可實現年産 30 發運載火箭,將成爲國 內首個全産業鏈商業航天産業基地。廣東目前已經集聚了一大批衛星應用機構和企業,在 商業航天方面正逐漸形成産業鏈閉環。

山東:多個商業航天項目在煙台、青島落地

2021 年 12 月 10 日,多個商業航天項目在山東煙台、青島落地。九天行歌火箭推進劑貯 箱生産基地、東方空間“引力一號”運載火箭 AIT 中心、星河動力商業固體運載火箭創新研 發制造基地三個商業航天項目在煙台東方航天港啓動開工。煙台的九天行歌火箭貯箱産業 基地項目規劃總投資 8 億元。按照規劃,公司計劃于 2022 年 8 月之前完成小規模生産能 力建設,到 2024 年 6 月正式達産。

深圳市印發行動計劃,推進新型信息基礎設施建設

2022 年 3 月 29 日,深圳市政府印發的《深圳市推進新型信息基礎設施建設行動計劃 (2022-2025 年)》明確了深圳市推進新型信息基礎設施建設總體目標,到 2025 年底, 基本建成泛在先進、高速智能、天地一體、綠色低碳、安全高效的新型信息基礎設施供給 體系,網絡建設規模和服務水平全球領先,成爲世界先進、模式創新的新型信息基礎設施 標杆城市和全球數字先鋒城市。爲實現這一目標,《行動計劃》提出了加快升級網絡接入 設施、致力打造信息通信樞紐、加快構建物聯感知體系、協同部署數據和算力設施、前瞻 布局新技術基礎設施(重點包括布局衛星互聯網設施)、全面夯實關鍵支撐能力等。

國內外商業航天投融資活躍度高,航天新興企業發展勢頭旺

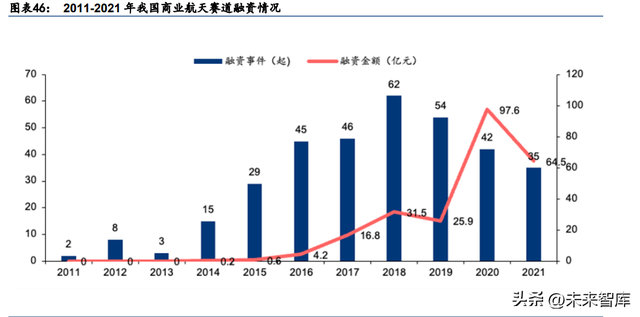

根據企查查,2011-2021 年我國商業航天賽道融資事件數量共 341 起,融資事件數量從 2015 年起開始翻倍,從 15 起上升至 29 起,2016-2017 年實現第二次跳躍,2018 年爲曆 年第一高,達到 62 起。2011-2021 年我國商業航天賽道總披露融資額達 243.1 億元,其 中 2021 年超 64.5 億元。根據《衛星應用》,2021 年全球商業航天産業共發生投融資事件 233 次,涉及 199 家公司、25 個國家,投融資總額超過 157 億美元。SpaceX 仍是 2021 年融資金額最多的公司,全年共融資 23.5 億美元,占全球投融資總額的 15%,由近百個 投資方共同投資。

芬蘭雷達衛星運營商 ICEYE 完成 1.36 億美元 D 輪融資

2022 年 2 月 3 日,芬蘭雷達衛星運營商 ICEYE(未上市)宣布完成 1.36 億美元 D 輪融資。 本輪融資由 Seraphim Space 領投,BAE System、Kajima Ventures 持續跟投,以及 Molten Ventures、OTB Ventures 等共 9 家投資者。ICEYE 成立于 2014 年,是芬蘭阿爾 托大學孵化的初創企業。自成立以來,ICEYE 共募集了 3.04 億美元的融資。2018 年, ICEYE 發射第一顆衛星 ICEYE-X1,這顆衛星是第一顆 100 公斤以下搭載 SAR 傳感器的 小衛星。截止目前,ICEYE 共有 16 顆在軌衛星,建立了全球最大的小型 SAR 衛星星座, 並計劃在今年年底前再發射 9 顆。此次融資將進一步加速其衛星星座的持續構建,以及擴 大自然災害洞察和解決方案業務。

E-Space 完成 5000 萬美元融資

2022 年 2 月 7 日,E-Space(未上市)宣布融資 5000 萬美元,用以在今年發射兩組試驗 衛星,而這家企業正是盧旺達去年 9 月申報的由 30 萬顆衛星組網的一個星座項目的背後 推手,E-Space 的目標是建造“能最大限度減少源自其撞到的物體的碎片並把所接觸的碎 片捉住以防止進一步碰撞”的衛星,遠期目標是要在提供通信的同時利用其星座來收集並 最終清除軌道碎片。

日本雷達小衛星企業 Synspective 完成 1 億美元 B 輪融資

2022 年 3 月 29 日,日本雷達小衛星企業 Synspective(未上市)獲得由 Sompo、 Nomura SPARX 和新加坡 Pavilion Capital 牽頭的 1 億美元 B 輪融資。迄今爲止, Synspective 總共籌集了 2 億美元,稱其是日本排名前十的初創企業之一。Synspective 計 劃將本輪資金用于 SAR 衛星的開發、制造、發射和運營,並推進衛星大規模量産工作、 開發衛星數據解決方案以及擴張全球業務。

航天結構公司愛思達完成新一輪數億元戰略融資

2022 年 4 月 1 日,愛思達航天科技公司(未上市)宣布完成新一輪數億元戰略融資,由 深創投制造業轉型升級新材料基金領投,某領域産業資本、天創資本聯合跟投完成,將用 于公司新材料項目的縱深研發、以及國家新一代人工智能創新發展試驗區天津市重大應用 場景項目-愛思達天津總部基地批生産線建設。愛思達成立于 2018 年,是一家航天結構設 計生産服務商,中國航天航空先進結構機構設計生産一體化服務領跑者。公司致力于航天 航空技術創新和創新産品推廣應用,在商業火箭、商業衛星、無人機等輕質化結構研發設 計、複合材料等新材料研發及高端制造方面具有國內領先水平。

商業火箭公司深藍航天完成 A+輪融資

2022 年 4 月 19 日,深藍航天(未上市)宣布完成 A+輪融資,本輪融資由民銀國際領投, 真成投資等老股東跟投。今年 1 月,深藍航天剛剛完成由真成投資領投,德同資本、歐瑞 資本、銀河系創投、卓源資本共同投資的近 2 億元 A 輪融資。本次融資將用于加快星雲系 列火箭可回收重複使用技術和雷霆系列發動機的研制、3D 打印增材制造工藝及相關基礎 設施建設。 不同于其他的商業火箭公司,深藍航天自 2016 年成立就專注實現中國運載火箭可回收複 用的技術路線,自研自産媲美國際市場的中國可回收複用火箭,是一家向國內外市場提供 發射服務的商業航天高新企業,也是國內唯一一家實現液氧煤油垂直起降可回收複用的火 箭公司,也是全球除美國 SpaceX 和藍色起源以外可回收運載火箭研制進度最快的公司。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

精選報告來源:【未來智庫】。未來智庫 – 官方網站