導讀

以電子錢包爲依托,融合信貸、理財、保險等服務,成立于2009年的MobiKwik旨在建立一個一站式綜合金融服務平台,爲印度廣大階層群衆提供便捷、易得、多元的金融服務。在智能手機普及與政府政策支持的市場背景下,印度數字支付行業近年來發展迅猛,MobiKwik也在此浪潮中成爲了印度第二大數字支付平台。2020年,MobiKwik平台在線用戶數突破1.2億,收入連續三年增速超100%達37.9億盧比,公司估值達4.14億美元。

【中國金融案例中心 文:高雪馨 編輯:謝彬彬 】

Part 1 公司概述

1.1 公司簡介

成立于2009年的MobiKwik,總部位于印度古爾岡市,是印度第二大數字支付平台。從第三方支付業務起家,MobiKwik逐步擴張業務版圖,現已發展成爲集支付、轉賬、貸款、保險、投資等多種金融服務于一體的全棧式(full-stack)金融科技平台。此外,MobiKwik還是業內第一家在移動錢包中嵌入貸款服務的公司。

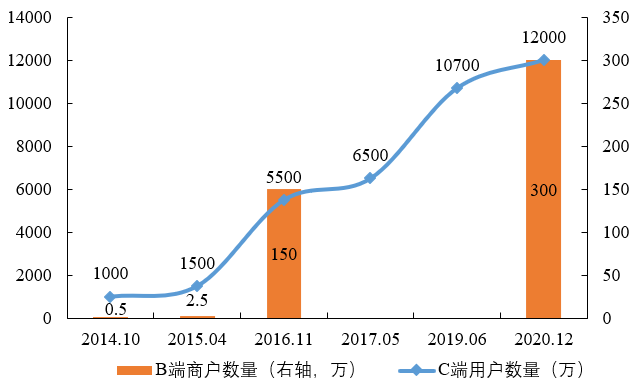

憑借對東南亞數字基礎設施的傑出貢獻,MobiKwik在2014年贏得了東南亞移動業務領域的mBillionth大獎。而截至2020年12月,MobiKwik平台的在線用戶數量已突破1.2億,零售商家數量約爲300萬,收款機構數量超過300家,單日成交量超過100萬筆。2020年營業收入約37.9億盧比,連續三年營收增速超過100%。

圖:MobiKwik客戶數量增長曲線

(數據來源:公開資料整理)

1.2 創始人及創業故事

圖:MobiKwik創始人Bipin Preet Singh(左)與Upasana Taku(右)

(來源:startuptalky.com)

MobiKwik的創始人Bipin Preet Singh和Upasana Taku是一對夫妻搭檔。目前,Singh任公司首席執行官,Taku擔任公司首席運營官。

Bipin Preet Singh擁有出色的電子工程學背景,其母校印度理工學院被稱爲印度“科學皇冠上的瑰寶”,同時也是印度IT人才聚集地。2002年畢業以後,Singh先後加入了Intel、Nvidia和Freescale Semiconductors,從事工程技術和軟件開發等相關工作,曆時長達七年之久,在人工智能和半導體領域擁有豐富經驗。2009年8月,時任Freescale系統架構設計師的Singh看到了移動支付市場蘊含的巨大潛能,于是決定辭職並加入創業大軍,用25萬美元的自有資金成立了一家全新的公司,並將其命名爲Mobikwik。早期的Mobikwik業務非常有限,主要提供封閉式錢包服務,與在線商家合作將其錢包作爲可選的支付方式。隨後,Mobikwik開發了Android移動應用程序,並獲得了用戶的積極響應。用戶開始主動通過智能手機往電子錢包裏存錢,移動應用程序也因此占據了公司80%以上的用戶規模。

與Singh 不同的是,Upasana Taku在支付領域更具優勢。Taku碩士畢業于斯坦福大學管理科學與工程專業,該專業旨在培養兼具商科和工程背景的複合型人才。碩士畢業後,Taku加入了彙豐銀行旗下的汽車金融子公司,在産品管理部門從事市場營銷和戰略研究等工作。2006年,Taku加入了PayPal,擔任高級産品經理,工作內容以産品管理爲核心,並涉及風險分析、全球管理和金融服務等多個領域。然而Taku始終懷揣著改善整個金融服務體系底層基礎設施的工作理想,這與Singh的想法不謀而合。于是,Taku在2008年重返印度,並于2010年2月以聯合創始人兼首席運營官的身份加入了Mobikwik。

毫無疑問,夫妻二人在科技和金融領域的雙重背景對于推動公司發展起著至關重要的作用。在公司成立的頭四年裏(2009-2013年),Mobikwik的業務進展遭遇了重重困難,起初沒有任何一家銀行願意爲Mobikwik提供平台進行交易,公司的第一筆交易耗時九個月才得以完成。盡管如此,Mobikwik仍然雇傭了38名員工並在沒有任何外部資金支持的情況下實現了盈虧平衡。2012年,Mobikwik推出了自己的電子錢包系統,公司經營逐漸走上正軌。

1.3 融資情況

截至2020年底,MobiKwik共經曆了14輪融資,包括12輪風險融資和兩輪債務融資,籌資總額約爲1.62億美元,公司估值約爲4.14億美元。

2015年2月,包括MobiKwik在內的約40家機構向印度中央銀行遞交了支付銀行業務申請,計劃爲傳統銀行服務範圍之外的邊緣群體提供銀行類服務。同年4月,MobiKwik獲得了風險投資機構Tree Line Asia領投的2500萬美元B輪融資。MobiKwik計劃利用這筆資金進一步鞏固技術基礎,並獲取更多市場份額。創始人兼首席執行官Bipin Preet Singh表示:“印度目前仍有90%的人沒有銀行賬戶。公司當下的目標正是增加用戶量,找到滿足用戶需求的最佳方式,努力讓更多印度人有機會使用移動支付。”

2017年8月,印度三大非銀金融服務公司之一Bajaj Finserv宣布向MobiKwik注資23億印度盧比(約3300萬美元),持股比例約爲11%。在該戰略合作協議下,MobiKwik在兩個月後就宣布與Bajaj Finserv的貸款子公司Bajaj Finance合作推出一款融合了Bajaj Finserv EMI卡所有功能的電子錢包Bajaj Finserv Digital Wallet,使用戶在享受EMI卡服務的同時,體驗電子錢包的方便和快捷。該産品計劃面向MobiKwik和Bajaj Finserv的所有客戶開放,目標客戶數量達7500萬。通過此次合作,MobiKwik有望將約 1 億 的Bajaj Finance用戶納入囊中。

2017年是公司戰略定位的一個重要分水嶺。在此之後,公司開始從業務單一的電子錢包提供商逐步轉變爲集支付、貸款、保險、投資等金融服務于一體的綜合性金融科技平台。2018年,MobiKwik推出了信用支付産品,同時收購了總部位于孟買的Clearfunds,從共同基金入手進軍財富管理領域。2019年3月,MobiKwik獲得了來自美國思科公司兩位高管的聯合投資,投資額約2250萬盧比。公司計劃利用這筆資金將業務板塊拓展到更多消費者金融服務領域,並吸引更多新晉投資者前來投資。

2020年11月,MobiKwik獲得了來自印度斯坦媒體公司價值4.15億盧比的風險投資。根據彭博社的報道,MobiKwik計劃于今年9月啓動公開上市計劃,募集資金在2-2.5億美元之間。屆時,公司市值可能將超過10億美元,從而成爲獨角獸俱樂部的一員。與此同時,MobiKwik還打算在上市之前完成新一輪融資,將公司估值推向7億美元。

表:MobiKwik融資概況

(數據來源:crunchbase.com、startuptalky.com)

Part 2 商業模式

2.1 市場定位:面向普羅大衆的印度數字支付平台

印度的數字支付市場體量較大,近年來發展勢頭迅猛。在政府和企業的雙重推動下,印度的數字支付量在過去十年裏一直保持高速增長,2010-2016年的年複合增速約爲28%,2016-2017年的複合增速更是高達56%(源于“廢鈔令”的實施)。新冠疫情有望助力這一增長趨勢的延續,普華永道預測,到2024-2025年,印度數字支付市場規模將達到2.9萬億盧比,約爲2019-2020年(1.9萬億盧比)的1.5倍。ACI Worldwide發布的最新報告顯示,從全球範圍來看,2020年印度的實時支付量約爲225億筆,位列世界第一。但就目前而言,印度全國的主要支付手段仍是現金支付,占比約爲61.4%,實時支付和其他電子支付的占比則分別爲15.6%和22.9%。報告預計,到2024年,實時支付在印度的市場份額將超過50%,到2025年這一數字將進一步達到71.7%。在持續向好的市場背景下,MobiKwik旨在用核心的電子錢包産品爲依托,在支付業務之外融入信貸、保險、財富管理等業務,打造全方位一站式數字化金融服務平台,爲印度的普羅大衆提供多元的用戶體驗。

2.1.1 市場環境

(1)傳統銀行業務受衆狹隘,智能手機普及率上漲

印度信用評級機構Crisil的一項調查顯示,在印度12億人口中只有6.48億擁有銀行儲蓄賬戶,占比略高于1/2;只有1/7的消費者可以使用銀行信貸。此外,分布不均的線下銀行機構也給印度國民獲取金融服務帶來阻礙。數據顯示,印度6個最大的城市擁有全國11%的銀行網點,而排名靠後的50個縣中每10萬人才有3家銀行網點,不到印度全國平均水平的一半。

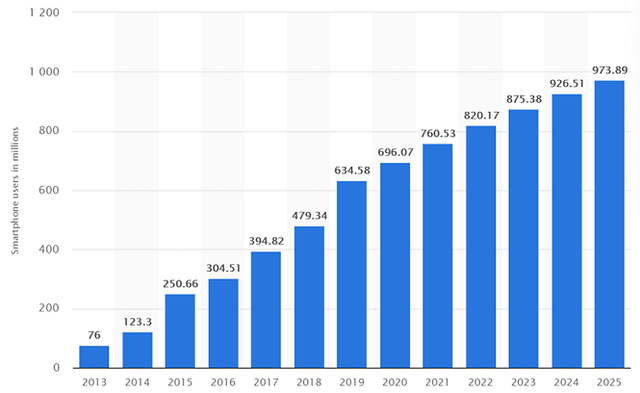

與受衆狹隘的銀行業務不同的是,智能手機在印度擁有龐大的客群。數據顯示,2020年印度的智能手機使用量約爲6.96億,在過去五年間增長了兩倍不止。截至2019年9月,印度智能手機的用戶數量約爲3.46億,在全球範圍內排名第二,僅次于中國(8.51億)。增長迅速的智能手機普及率及傳統銀行業務的缺位推動了數字支付行業的興起,據瑞士信貸最新報告數據,印度數字支付行業至今已吸引了約2億的活躍用戶和3000萬商家的進駐。

圖:印度智能手機使用量增長曲線

(來源:statista.com)

(2)印度支付行業備受國際投資者青睐

一直以來,印度的支付行業持續受到全球投資者的關注。過去十年中,印度支付公司共吸引了大約42億美元的風險投資基金,約占同期印度金融科技公司籌資總額(近100億美元)的一半。此外,國際市場研究機構Research and Markets的數據顯示,在2018-2019年間,印度支付行業獲得的風險投資額在全部金融科技子行業中遙遙領先。

圖:近十年來印度金融科技各細分領域所獲投資額占比

(來源:《India Fintech Sector: A Guide to the Galaxy》, Credit Suisse)

(3)支付巨頭豐富産品線,傳統機構發力支付業務

在數字支付浪潮的推動下,MobiKwik、Paytm之類的支付巨頭紛紛向新領域進軍,包括電子商務、投資、保險、信貸等,以豐富自身的産品組合,滿足客戶的多元化需求。傳統金融機構也開始發力支付業務,加強支付基礎設施的建設,試圖爲客戶提供量身定制的解決方案。銀行和非銀金融機構都更加專注提供一站式、綜合性集成服務,數字支付本身也被視爲鞏固和擴大客戶基礎的重要渠道。

圖:印度支付巨頭的多元化擴張

(來源:《India Fintech Sector: A Guide to the Galaxy》, Credit Suisse)

2.1.2 監管影響

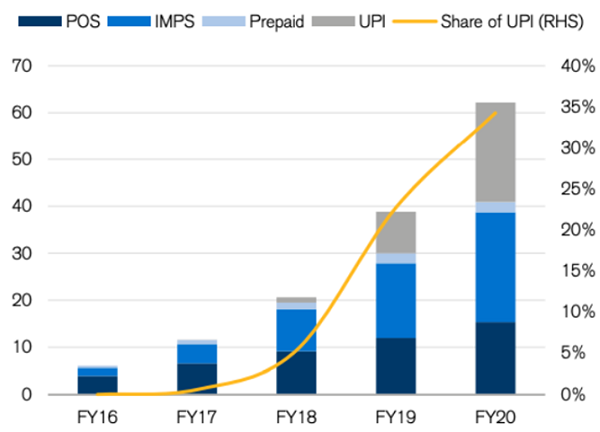

印度數字支付行業的飛速發展也得益于政府的大力支持。過去五年中,印度的數字支付規模增長了10倍,達到4500億美元。UPI等公共基礎設施的建立與“廢鈔令”的推行助力了這一增長趨勢。

目前,印度30%的零售交易通過數字支付完成,這與UPI等公共基礎設施的發展息息相關。UPI(Unified Payment Interface)是印度國家支付公司于2016年開發的實時支付系統,在印度的數字支付體系中占據舉足輕重的地位。自發布以來,UPI的交易量便以414%的年複合增速成倍增長,2020年3月的單月交易量高達12.46億筆。2016-2020年間,UPI的市場份額不斷上升,逐步逼近印度國家支付公司在2010年推出的銀行間移動支付服務IMPS系統(Interbank Mobile Payment Service)。與IMPS相比,UPI進一步簡化了支付流程,用戶在轉賬時無需提供繁瑣的銀行賬戶和發卡機構信息,只需提供一個賬戶持有人的ID(如姓名、身份證號、手機號或郵箱等任意字符串)即可。

圖:印度UPI市場份額增長曲線

(資料來源:RBI、NPCI、Credit Suisse)

除了UPI以外,2016年11月8日,時任印度總統的莫迪宣布廢除500盧比和1000盧比兩種最大面額紙幣的流通,以打擊腐敗、假幣流通和恐怖組織融資,此舉爲印度的移動支付公司帶來了巨大的發展機遇。由于缺乏傳統銀行賬戶,許多印度群衆要麽選擇將手中的大額紙鈔花掉(不太現實),要麽將其存入諸如MobiKwik之類的第三方電子錢包。印度工商業聯合會Assocham的數據顯示,2016年11月以前,印度總共約有1億電子錢包用戶,而在“廢鈔令”之後,僅Paytm一家移動支付公司的用戶數量就達到了2.25億。MobiKwik也公開表示,在“廢鈔令”發布後不到18小時內,移動應用程序的下載量便增長了40%以上,而現有客群的用戶訪問量和商家點擊量則增長了約200%。

2.2 主營業務:依托電子錢包的一站式金融服務

經過十余年的發展,MobiKwik以電子錢包爲核心的服務體系不斷完善。2017年後,MobiKwik正式步入全棧式發展軌迹,公司以電子錢包爲依托,打造一個全方位、寬領域、一站式的綜合性金融服務平台,以滿足用戶的多元化需求,實現更好的用戶體驗。

圖:MobiKwik服務體系

(資料來源:Mobikwik官網)

2.2.1 豐富的支付轉賬業務

作爲印度第二大數字支付平台,支付轉賬功能不僅是MobiKwik最重要的業務之一,也是其他業務發展的基礎。2012年,MobiKwik上線了電子錢包Android移動應用程序。2013年,MobiKwik從印度的中央銀行——印度儲備銀行(Reserve Bank Of India,簡稱RBI)獲得了夢寐以求的支付業務許可證,同時還獲RBI授權設立並運營了Bharat賬單支付運營部門 (Bharat Bill Payments Operating Unit,簡稱“BBPOU”)。BBPOU允許成員機構通過通過Bharat BillPay平台進行票據支付和彙總業務,涉及電信、電力、學費、市政稅、保險費等各種服務。

移動充值

移動充值是MobiKwik早期開發的功能之一,MobiKwik現已成爲印度排名第一的在線預付移動充值平台。用戶可以通過MobiKwik應用程序免費進行通訊、水電、油氣、交通和有線電視等一系列生活服務的線上充值,還有機會獲得現金獎勵或現金返還(SuperCash & Cashback)等充值優惠。這些優惠款項會自動打入用戶的MobiKwik錢包,並可在下一次支付活動中使用。以話費充值爲例,用戶只需輸入手機號碼,選擇運營商和付款方式,填寫充值金額或參考MobiKwik提供的個性充值計劃,進行在線支付,便可完成充值。

2019年6月,MobiKwik宣布與新加坡的全球移動充值服務提供商DT One建立合作,在全球150多個國家/地區提供移動充值服務,覆蓋超過550家移動運營商。公司聯合創始人Upasana Taku表示:“移動充值只是公司國際化擴張計劃的起點,之後還會陸續推出如賬單支付、購物支付、機票預訂等其他金融服務。移動充值業務有助于公司獲取用戶數據、積累用戶口碑,同時了解各個市場的特點。”2020年,MobiKwik還與Google合作爲印度用戶推出了新的移動充值服務,讓數百萬首次使用數字方式付費的用戶在Google搜索中享受便捷的充值體驗。

賬單支付

賬單支付功能允許MobiKwik用戶向超過200家收款機構支付水電、燃氣、市政服務等賬單費用。這些收款機構主要包括班加羅爾電力供應公司(BESCOM)、印度電力公司(BSES)和加爾各答電力供應公司(CESC)等印度當地的公用事業單位。此外,MobiKwik還提供獨家的寬帶賬單優惠。

在新冠疫情的影響下,MobiKwik于2020年6月推出了一項新的賬單支付功能——Biller Stack,面向多個電子商務平台(如Flipkart、ixigo、Snapdeal、Confirmtkt等)提供嵌入式賬單支付服務。該功能使這些平台的用戶可以直接從移動應用程序端口支付公共事業賬單,而MobiKwik將和這些電子商務平台共享每筆交易帶來的收益。

購物支付

MobiKwik的購物支付可分爲線上、線下兩種渠道。線上方面,用戶可以通過MobiKwik平台在線訂購食品、藥品和日常所需的各種雜貨,也可以在迪士尼、AltBalaji、Gaana和BookMyshow等各種娛樂平台上完成在線訂閱。線下方面,自RBI于2018年推出UPI 2.0版本以來,使用二維碼的商家數量不斷增加,這使得消費者可以在線下購物場景中使用二維碼掃描、UPI轉賬功能和第三方數字錢包完成支付活動,大大提高了線下購物的交易速度。

轉賬服務

2014年6月,MobiKwik在Android應用程序端口啓動了新的轉賬功能,包括向銀行轉賬(Transfer to Bank)和錢包轉賬(Wallet Transfer)兩項服務。用戶可以通過UPI將資金轉移到銀行賬戶(實時到賬),也可以在MobiKwik錢包內部實現資金轉移。

就銀行轉賬而言,用戶可以通過MobiKwik平台上的“Wallet to Bank”功能進行實時彙款,在幾分鍾內將資金從信用卡劃入任何銀行賬戶。目前,MobiKwik支持的發卡機構主要包括印度工業信貸投資銀行(ICICI)、印度住房開發金融公司(HDFC)、印度國家銀行(SBI)、花旗銀行等。銀行轉賬可以通過簡單的三步操作完成:1)使用借記卡或信用卡向MobiKwik數字錢包添加資金;2)進入app中的“Transfer money”界面,點擊“wallet to bank”選項;3)添加收款人姓名、賬戶和IFSC代碼。

圖:MobiKwik銀行轉賬操作步驟

(資料來源:MobiKwik官網)

值得注意的是,由于印度央行的監管要求,用戶必須完成客戶身份識別(KYC)流程才能享受該項服務。該服務對轉賬限額、次數和起始金額有所限定,每日轉賬的最高限額爲1萬盧比,最多轉賬次數爲5次;每月轉賬的最高限額爲10萬盧比,最多轉賬次數爲30次;可輸入的最低轉賬金額爲200盧比。此外,轉賬費用因銀行而異,MobiKwik還可能額外收取一定比例的手續費。

此外,MobiKwik用戶還可享受錢包轉賬服務,即實現資金在不同電子錢包賬戶之間的實時轉移。用戶只需登錄MobiKwik平台,進入“Wallet Transfer”界面,選擇“Send to Wallet”,輸入目標錢包對應的手機號和轉賬金額,便可完成整個流程。

2.2.2 便捷的數字信貸業務

2018年10月,MobiKwik宣布推出第一只自創的信貸支付産品MobiKwik Boost Loan。此前,MobiKwik曾聯合多家非銀金融機構向用戶提供此類貸款服務,MobiKwik也因此被認爲是首個在電子錢包中嵌入貸款服務的第三方支付平台。

Boost Loan屬于無抵押個人貸款,可用于旅行、婚禮、養老、教育和房屋裝修等個人生活用途和其他緊急財務開支。貸款全流程均在線上進行,用戶無需提交繁瑣的紙質申請材料或抵押品證明。申請過程僅需幾分鍾,可分爲6步:1)打開MobiKwik app,點擊Boost Loan;2)在彈出的即時現金貸款界面中點擊“I am interested”選項;3)輸入詳細的個人信息,如PAN和Aadhar號碼;4)等待貸款資格審查;5)輸入需要提取的貸款金額,點擊“boost credit”選項;6)資金將被立即彙入電子錢包賬戶。

關于貸款資格審查,用戶的PAN和Aadhar號碼提供了MobiKwik所需的全部信息。PAN永久賬號是印度稅務局分配給每個納稅實體、外商企業、個人的由10位數字和字母組成的身份證明。而Aadhar計劃則是印度身份證管理局開展的身份識別項目,是全世界最大的生物識別數據項目,覆蓋了印度67%的人口。此外,MobiKwik還開發了一套新型風險評分模型Mobiscore,使整個審查流程可以在30秒內完成。

目前,Boost Loan的最高貸款額度已從最初的6萬盧比提高至了50萬盧比。貸款年利率爲12-30%不等,期限通常爲6-36個月,貸款手續費約爲1-2%。截至2020年3月,MobiKwik發放的個人貸款數量約爲120萬筆,貸款金額超過了150億盧比。

圖:MobiKwik數字信貸業務

(來源:Mobikwik官網)

2.2.3 透明的財富管理業務

2018年10月,MobiKwik發布公告稱,公司將全權收購在線理財平台Clearfunds,進一步增強其在數字金融服務領域的地位,這也是公司成立以來進行的第一項收購計劃。與此同時,MobiKwik將在接下來的一年裏投資11億盧比(約1500萬美元)用于擴展公司的理財業務。而在此項收購計劃發布不久之前,MobiKwik最大的競爭對手Paytm宣布建立其Paytm Money財富管理部門,這也說明主要的數字支付機構都在積極拓展業務條線,搶占理財市場,實施多元化戰略布局。

MobiKwik的基金投資業務不收取任何交易傭金,也沒有隱藏費用。MobiKwik提供超過3000種共同基金産品,包括Axis共同基金、ICICI共同基金、HDFC共同基金等,用戶只需100盧比就能參與投資。當用戶購買基金時,資金不會經由MobiKwik內部賬戶,而是從用戶的銀行賬戶直接劃轉入對應的基金公司,反之亦然。用戶如果通過網上銀行進行支付,每筆投資的最大限額爲9.99億盧比;如果通過自動付款或SIP支付,每筆投資的最大限額爲1000萬盧比。

此外,MobiKwik于2018年在其移動應用程序中推出了數字黃金資産。用戶可以在MobiKwik app上購買和出售純度爲99.5%的24克拉黃金,最低零售價爲1盧比,並使用MobiKwik錢包或銀行賬戶進行在線支付。有趣的是,用戶可以將MobiKwik賬戶內的數字黃金兌換成實物黃金,還可以通過MobiKwik平台在線查看過去幾周的黃金價格走勢。2019年10月,MobiKwik宣布與印度領先的數字黃金平台SafeGold合作,推出“One Get One”優惠活動,用戶可以將其持有的數字黃金兌換成其想要的其他珠寶,並獲得等值的數字黃金返還(可登錄SafeGold賬戶查看)。截至2020年3月,MobiKwik數字黃金的資産管理規模已達6000萬美元。

2.2.4 創新的數字保險業務

數據統計,印度的保險滲透率僅爲3.8%,這使大多數印度人易受衆多不確定因素和經濟沖擊的影響。MobiKwik于2018年底啓動了數字保險業務,在印度率先推出了小額保險。公司計劃吸引大約1.5億的普通階層與新興富裕階層用戶,年度計劃銷售150萬份保單。在産品落地初期,公司與業內領先的保險機構合作,主推意外險,用戶僅需支付最低20盧比的費用就能購買價值10萬盧比的保險,保險期限爲一年。

圖:MobiKwik數字保險業務

(來源:MobiKwik官網)

2.3 盈利來源:零售支付業務爲主

MobiKwik的盈利主要源于其三大業務版塊:零售支付、金融科技和支付網關。其中,零售支付業務主要面向C端客戶,支付網關主要面向B端企業,而金融科技是公司近年來的新興業務,主要包括貸款、保險和投資等一系列金融服務,在公司的未來戰略發展中扮演著舉足輕重的角色。

整體來看,2020年公司淨收入爲37.9億盧比,同比增長133%;EBITDA爲-4.5億盧比,虧損同比減少63%;現金EBITDA爲-8500萬盧比,虧損同比減少91%。對比2017年數據,公司淨收入增長了7.5倍,實現了跨越式增長。

圖:MobiKwik近年來收入及利潤變動

(來源:Mobikwik官網)

從細分的業務收入來看,零售支付業務的淨收入爲23億盧比,同比增長159%;金融科技業務的淨收入爲9.1億盧比,同比增長216%;支付網關的淨收入爲1.9億盧比。三大業務中,零售支付業務的淨收入占比約爲63%,位列第一,金融科技業務的貢獻率約爲25%,支付網關的貢獻率約爲13%。

圖:2019、2020年MobiKwik主要業務收入占比

(來源:Mobikwik官網)

Part 3 競爭與挑戰

3.1 競爭優勢:

(1)擁有龐大的用戶數據資源基礎

作爲最早成立的數字支付平台之一,MobiKwik擁有豐富的用戶數據資源。就其貸款業務而言,龐大的數據基礎可以使MobiKwik對借款人的支出方式擁有獨特的見解。收集的數據將反饋到基于機器學習的信用評分算法中,從而進行升級改進。MobiKwik的大數據評分算法使用了500多個原始變量和派生變量,捕捉用戶除財務義務之外的其他還款行爲,可多維度衡量用戶的還款能力和貸款目的。

(2)依托數字錢包打造多元産品格局

當前,印度的支付市場競爭激烈,各路玩家紛紛湧入,行業天花板已初步顯現。單一的支付業務已不能滿足數字支付玩家自身的發展需求,只有實現多元化業務布局才能應對來自傳統金融機構、谷歌等科技巨頭以及其他數字支付玩家的壓力,在日趨飽和的市場環境中持續發展。MobiKwik現有的産品體系以數字錢包爲核心,良好融合了支付轉賬、數字信貸、數字保險和財富管理等不同金融服務。一方面,龐大的移動支付用戶可以爲其他業務提供良好的客戶基礎,有利于實現不同業務之間的交叉引流;另一方面,其他業務也可滿足平台原有用戶的多樣化金融需求,改善用戶體驗,增加用戶粘性,實現雙向促進。

(3)差異化服務深入下沉市場

現金交易在印度群衆的日常生活中仍然占據主要地位,在偏遠地區更是如此。與其他數字錢包相比,MobiKwik爲用戶提供了一個獨一無二的資金存取選項,即用戶可以不通過銀行直接向MobiKwik wallet存入現金,反之亦然。此舉不僅爲大多數沒有銀行賬戶的低收入消費者提供了極大的便利,也有助于MobiKwik在下沉市場積累良好的用戶口碑。在信貸業務方面,MobiKwik不僅瞄准月收入在10萬盧比(約1400美元)的普通收入用戶,甚至還包括月收入在1.8-6萬盧比(約250-845美元)的低收入群體,以期爲不同收入階層的消費者提供更好的金融服務。此外,2016年11月,MobiKwik還推出了一項專門針對2G移動網絡用戶設計的移動應用程序MobiKwik Lite。該程序可以在2G網絡上流暢運行,從而更好地滿足網速較差地區的用戶需求。

3.2 不足之處

數據安全問題是MobiKwik存在的隱患之一。2021年3月,MobiKwik疑似發生了重大數據泄露事件,以致其數百萬用戶多達8.2 TB的數據(包括敏感的個人信息)開始在暗網上流通。事件還表明,即使在用戶注銷信用卡或借記卡服務後,MobiKwik也不會將其相關信息從服務器中刪除,這很可能違反了政府法規。根據獨立安全研究人員Rajshekhar Rajaharia的報告,該數據泄漏網站可通過Tor浏覽器訪問,並擁有36,099,759條記錄。多個用戶也證實了相關信息,他們在“MobiKwik數據泄漏” 站點中找到了個人的詳細資料,從而證明了該違規行爲的發生。

然而MobiKwik表示,在外部安全專家的幫助下進行了全面徹查,沒有發現任何證據。公司正在與主管部門密切合作,並強調存儲敏感數據的安全協議是可靠的且得到了有效執行。與此同時,MobiKwik重申所有賬戶資金都是絕對安全的。

3.3 同業列比

MobiKwik的主要競爭對手是Paytm、Freecharge、Google Pay(早期的Tez)和PhonePe。數字錢包方面,它與擁有6000萬數字錢包用戶的Paytm並肩。與Paytm相比,MobiKwik更注重數字錢包服務,而Paytm更傾向于采用橫向策略,並已涉足B2C市場。

普華永道的一份報告顯示,到2022年至2023年,印度數字支付市場的交易額可能將達到163萬億盧比(約2.3萬億美元)。該行業正迅速成爲外國科技巨頭的主戰場,Facebook公司的WhatsApp于11月獲得了在印度當地的運營許可,與Google Pay、PhonePe(沃爾瑪旗下)和Paytm競爭,後者隨後得到了螞蟻集團的大力支持。

Part 4 未來發展

MobiKwik 的目標是在2021年9月之前進行首次公開募股,籌資總額在2-2.5億美元之間。MobiKwik計劃于5月在孟買提交IPO招股說明書草案,公司估值可能超過10億美元。同時,公司還將高級副總裁Chandan Joshi提升爲聯合創始人,爲公開上市做准備。

MobiKwik將數字銀行的未來視爲一個真正的開放系統,而不僅是“精通數據的銀行”。爲用戶打造便捷的移動應用程序,使其能夠自由地享受支付、信貸、保險、理財等各類金融服務,MobiKwik在推進印度金融服務普及方面持續努力著。