3月31日周四,美國拜登政府發宣布了美國曆史上最大規模的戰略石油儲備(SPR)釋放計劃。在接下來的六個月裏,平均每天在市場上增加釋放100萬桶戰略石油儲備,以應對令美國消費者痛苦的原油和汽油價格上漲。

但就在當天拜登宣布之前,高盛就評論稱,美國釋放原油儲備長期不可持續,無助于解決石油“結構性短缺”。不僅如此,華爾街分析師多數對白宮最新的釋放石油儲備舉動持懷疑態度。

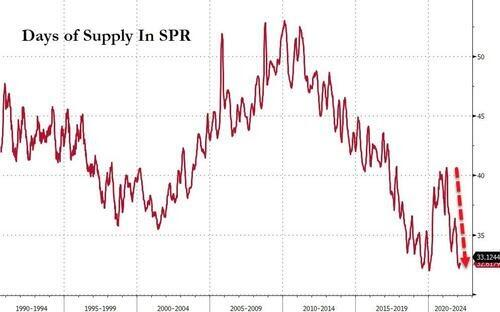

數據上看,有抑制油價決心的美國政府“家底”似乎並不殷實。IEA數據顯示,目前美國SPR僅持有5.683億桶原油,爲2002年5月來最低水平;

此外,若1.8億桶原油如數釋出,那麽美國的戰略石油儲備將降至1984年以來的最低水平。

01

美國宣布創紀錄抛儲計劃:

未來半年每天釋放100萬桶石油

據央視新聞總結,白宮應對油價上漲的新措施將由兩部分組成,即立即增加石油供應和實現真正的美國能源獨立,後者承諾的核心是發展清潔和高效能源,未來完全減少美國對石油的依賴。

在增加供給方面,美國政府將盡一切努力鼓勵國內石油生産,並在接下來的六個月裏,平均每天在市場上增加釋放100萬桶戰略石油儲備,以應對令美國消費者痛苦的原油和汽油價格上漲。

美國政府在去年11月和今年3月已經宣布過合計釋放8000萬桶戰略石油儲備,其中去年11月宣布的釋放5000萬桶曾是史上最大規模,今日被未來半年合計釋放1.8億桶儲備的數值打破。

白宮在聲明中稱,本次釋放SPR的總規模和持續時長都是前所未有的:“全球從未有過在如此長的時間內以每天平均100萬桶的速度釋放過政府石油儲備。”創紀錄的抛儲將起到危機時刻的橋梁過渡作用,直到今年年底美國國內石油産量增加,同時“立即推高全球石油供應”。

知情人士透露,美國政府將推動國際能源署IEA協調其他石油消費國釋放儲備,預計其他國家將釋放一些石油儲備,但不會像美國那樣多,不過也會令全球每日釋放的石油儲備超過100萬桶。

澳大利亞能源部長隨後稱,IEA將于周五召開緊急會議討論石油供應問題。英國商業大臣也稱該國正在考慮加入美國的釋放油儲提議,但拒絕透露英國將從其儲備中釋放多少石油。

今年3月初IEA成員國同意共同釋放6170萬桶石油儲備時,美國貢獻了其中的一半(3000萬桶),英國則釋放了220萬桶,還不到美國的1/10。

白宮3月31日稱,當前美國的石油和天然氣産量已經接近創紀錄的水平,美國是全球最大的石油生産國,也是能源淨出口國。預計今年美國石油日産量將增加100萬桶,2023年石油日産量將增加近70萬桶。

白宮還在聲明中批評國內石油公司沒有更快地提高産量,並呼籲國會立法讓多年不利用閑置油井開采的公司付費。

分析稱,美國在四個月裏頻繁釋放戰略石油儲備,而且規模越來越大,凸顯了白宮深受零售汽油價格暴漲的困擾,拜登政府擔心會影響11月國會中期選舉時民主黨的選情。去年秋天美國開始討論首次釋放油儲以來,美國汽油均價不降反升,與政府對今年汽油價格下降的承諾背道而馳。

在美國“對石油市場進行前所未有的政府幹預”背景下,截至上周,美國戰略石油儲備降至5.68億桶,處于1984年以來的最低水平,較約爲7億桶的峰值減少近兩成。

據悉,鑒于美國汽油價格已在一個月內徘徊于紀錄高位附近,拜登的經濟顧問私下討論過暫停征收聯邦汽油稅的問題,與國會一些民主黨人的意見不謀而合,但有人懷疑這能否有效降低汽油價格。

可能令白宮想不到的是,目前,華爾街分析師多數對白宮最新的釋放石油儲備舉動持懷疑態度。

02

高盛:長期不可持續,無助于解決石油“結構性短缺”

包括高盛能源研究主管 Damien Courvalin 在內的一衆分析師在研報中表示,SPR的潛在釋放有助于原油市場在今年達到供求平衡。但長期來看,無助于解決多年形成的結構性供應短缺問題。

更糟糕的是,若2022年油價下行,那麽石油的需求將得到支撐而頁岩油産量的增速將會減緩。Courvalin 警告稱,這可能會導致原油在2023年再度出現短缺,且彼時SPR還需要補充庫存。

目前,Courvalin 看到了三種潛在的油價上行風險:

如此規模空前的美國SPR釋出計劃可能會遭遇物流瓶頸。特別的,東墨西哥灣沿岸港口的擁堵可能會減緩頁岩油産量的增速。

如果俄羅斯和哈薩克斯坦的石油出口量下降200萬桶/天,OPEC+仍有可能將原定的增産計劃提速,但在SPR大規模釋放的情況下,這種可能性將不複存在。

如今,供應輕度和中度中斷情景(對應每日下降100萬桶與200萬桶)發生概率對稱分布的可能性越來越高,這意味著供應的加權平均損失越來越大。舉例來說,根據當下的概率進行預測,那麽2022年下半年的油價將回到125美元/桶。

展望未來,該銀行表示,因2022年後可能的需求增加和及頁岩油供應量減少,同時還面臨著SPR庫存的潛在補充需求,總體而言將促使油價在2023年上行至115美元/桶,高于當前的預測價110美元/桶。

03

更多華爾街分析師持懷疑態度

-

Oanda:短期限制油價,長期制造上行空間

Oanda Asia Pacific Pte 的高級市場分析師 Jeffrey Halley 表示,釋放SPR短期來看將限制高油價,但不太可能彌補俄羅斯原油供給缺口。長期來看,這可能導致美國在需求通常出現恢複的夏季SPR短缺。對油價來說,這是一個潛在的上行空間。

-

能源公司 ClearView Energy:短期恢複供求平衡,長期無助于庫存重建

該公司董事總經理 Kevin Book 在一份研報中表示,考慮到二季度全球原油消費量可能會比供給量高出80萬桶/天,因此SPR投放100萬桶/天的決策將使得供需大致平衡。不過,這對全球健康原油庫存的重建來說無濟于事。

-

標普全球:此舉“微不足道”

S&P Global 咨詢副總裁 Victor Shum 表示,此舉可能微不足道,重點仍然是俄羅斯的出口。Shum 表示,至少在近幾個月內,OPEC+的增産與SPR的釋放都可以補齊俄羅斯原油供給的缺口。但是,若俄羅斯原油出口水平在4月-12月裏每天下降300萬桶,那麽市場的供應缺口將達到8.25億桶,遠高于美國SPR目前已經萎縮的約5.75億桶庫存水平。

-

星展銀行:短期降低價格,長期導致美國補充SPR的需求增加

新加坡星展銀行有限公司能源分析師 Suvro Sarkar 表示,之前的投放幾乎沒能“安撫市場”,但最新潛在舉措的規模可能會對價格産生更持久的影響。Sarkar 表示,對市場的實際影響將取決于SPR釋出的方式,究竟是通過直接銷售還是通過替換。考慮到目前美國SPR的儲量已達5.7億桶左右的2002年來最低水平,若損失1.8億桶,那麽SPR規模將下降30%以上。Sarkar 進一步解釋稱,著短期來看可能會壓降原油價格,但長遠來看可能會導致美國對補充儲備需求的增加。

-

ING Groep:美國或協調各國共同釋放SPR

荷蘭國際駐新加坡的大宗商品策略主管 Warren Patterson 表示,如果原油釋放全都來自于美國,那這將是SPR有史以來的最大釋放紀錄,對供應緊張能起到部分緩解作用。Patterson 還認爲,美國可能會推動各國共同釋放SPR,以便對市場産生更爲深遠的影響。(編輯王麗)

⭐星標華爾街見聞,好內容不錯過⭐

本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。市場有風險,投資需謹慎,請獨立判斷和決策。

拜登想用這招抑制油價,你覺得有用嗎?