智通財經APP獲悉,據港交所披露,3月14日,華奕科技股份有限公司向港交所主板遞交上市申請,德健融資有限公司爲其獨家保薦人。

華奕科技股份有限公司本部位于新加坡,主營精密光學産品以及一站式解決方案服務的供應商。該公司于精密光學元件行業擁有超過十年的銷售經驗,以下是該公司的競爭優勢:1)擁有較強的技術及研發實力;2)全面一站式解決方案服務;3)具有競爭力的價格及低于歐美的勞工成本;3)全面及優質服務和與下遊客戶的精密合作,故有能力服務需要高度精密光學元件的客戶。根據咨詢報告可知,該公司于所有新加坡高度精密光學部件供應商中,于2018年按新加坡辦公室生産的收益計排行第二。

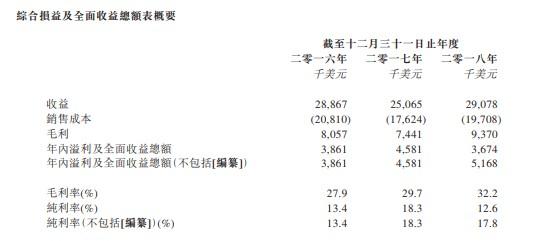

據財務記錄期間,由2016年至2017年,總收益減少13.1%,但截至2018年12月31日止年度較2017年相關年度增加約15.9%。主因2016年至2017年光學組建客戶訂單減少,以及觀測鏡客戶訂單減少所致。

盡管2016年至2017年收益減少,同期的毛利率由約27.9%增至29.7%,純利率由約13.4%增至18.3%。主因出售物業、廠房及設備一筆過收益約150萬美元及該公司致力將客戶平均售價減幅轉移至供應商的平均存貨成本減幅,尤其是光學部件及組件。

值得關注的還有,該公司相關行業的競爭格局,據悉,新加坡高度精密光學部件供應商的競爭格局相對集中,2018年該公司取得收益2910萬美元或占整個全球光學部件行業市場份額少于0.1%,于往績記錄期間,該公司就2016年-2018年分別取得源自高度精密光學産品的收益減存貨成本月10萬美元、100萬美元及120萬美元。2018年全球光學部件市場達1062.8億美元,該市場于2014年-2018年按複合年增長率約7.2%,並預期于2018年-2023年按複合年增長率約6.8繼續增長。

另外,該公司存在潛在風險包括:1)該公司大部分收益來自少數主要客戶及與制造供應商或其業務之間的關系有何質疑將對該公司的業務造成不利影響;2)該公司依賴制造供應商生産的精密光學産品;3)該公司的銷售集中于美國,因此易受可能實施的反傾銷稅、關稅或者貿易配額影響,對該公司業務及經營業績造成不利影響。