2014年年底,浙江棉紡織龍頭企業科爾集團宣布,在美國南卡羅來納州蘭開斯特郡開設其第一家海外工廠,投資總額爲2.18億美元。

科爾集團也成爲了有史以來第一家在美國設立工廠的中國紡織企業。

和華爲、聯想等高科技企業不同,中國的紡織行業多年來一直是被認爲是低端産能外轉的領頭羊,越南、印度、印尼等國家固然常見,最終將工廠設立在美國的卻並不多。

至于科爾選擇美國設廠的原因,集團負責人黃國剛是這麽說的:

“美國是世界第三大産棉國,也是全球最大的棉花出口國,棉花資源豐富。當地棉價和國內棉價的價差大約在每噸5000元左右。雖然美國人力要比國內高出很多,但平均下來,每年的棉花原材料就可以省下7.5億元。”

換句話說,連紡織行業這樣的勞動密集型行業,中國的人力成本優勢都已經無法抵消其他的成本考量。

人口紅利,這一推動中國經濟崛起的關鍵因素的消散速度,顯然比我們想象的更快。

國際巨頭如優衣庫、三星、索尼等相繼撤離中國,國産品牌如海爾、福耀、思念頻頻海外建廠……

紛雜新聞中,悲觀者關注人口紅利消退,制造業外流;樂觀者看到産業轉型機遇,自動化前景向好。

近日,國泰君安總量團隊發布深度報告《中國人口周期、經濟趨勢和資産配置》,提出了人口紅利的三層概念:數量紅利、結構紅利和質量紅利。

我國的人口紅利,現在又在哪個階段?

01第五次産業轉移大潮

2005年開始,中國紡織行業開始了自內地向越南、柬埔寨等東南亞國家的漫漫轉移之路。

起初還只是單個廠商的個別行爲,後來漸漸演變爲産業鏈相關企業的一致行動:

從紡織成衣代工類企業——申洲國際、健盛集團陸續在東南亞布局,隨後上遊棉紗、印染、面料企業——華孚色紡、百隆東方、偉星股份、魯泰 A 加快跟進。

▼ 2005年開始,中國紡織業加快向越南、柬埔寨等國家轉移

資料來源:Wind,國泰君安證券研究

紡織行業僅僅只是中國制造業對外轉移的一個縮影。

自上個世紀90年代以來,中國勞動密集型制造企業已經開始將工廠遷移。相對中國而言,東南亞國家不僅有著相對更廉價的勞動力、更低的廠房租金、更優惠的政策補貼,還有著大批年輕人旺盛且無處安置的消費欲望。

這一切,和幾十年前的中國如出一轍。

▼爲吸引勞動密集型企業,東南亞國家紛紛出台優惠政策

資料來源:Wind,國泰君安證券研究

許多已在華設廠的跨國公司采用“中國+1”的戰略:仍保留在中國的工廠,同時在東南亞國家另設一廠,甚至直接將工廠整體搬遷。

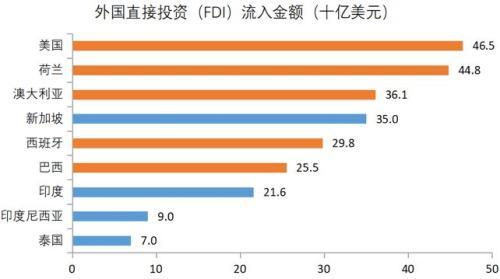

據聯合國貿易和發展組織最新發布的《全球投資趨勢監測報告》顯示,2018年上半年流入東南亞的FDI增加18%,達到730億美元,流入量的增長主要由新加坡、印度尼西亞和泰國所推動,其外資流入量分別爲350億美元、90億美元和70億美元。

▼ 新加坡、印尼、泰國等國家,2018年上半年FDI流入表現亮眼

資料來源:聯合國貿易和發展組織,國泰君安證券研究

02如何理解“成本窪地”?

東南亞産業轉移如火如荼,可值得留意的是,美國也成了這一輪産業轉移的熱門區域。

在國泰君安總量團隊看來,全球産業鏈轉移,正在從一個追逐“勞動力成本窪地”到追求“整體成本窪地”的進程中轉變。

從過去四次産業大轉移的經驗來看,有兩個比較突出的特點,即:

1、率先轉移的産業,多表現爲勞動力密集型和勞動成本敏感性特點;

2、轉移路徑基本上都是從技術領先的國家向技術相對落後國家擴散。

▼ 經濟趨勢研究專家時寒冰總結的五次産業大轉移方向

資料來源:時寒冰《中國經濟30年大趨勢》,國泰君安證券研究

而在本輪産業轉移中,我們看到了一個較爲明顯的雙線流動特征:

從中國遷走的産業鏈,低端産業鏈轉向了人力紅利依然充足的東南亞,高端産業鏈則轉向了科技和市場紅利更爲顯著的歐美國家。

國泰君安總量團隊分析認爲,從全世界的範圍來看,隨著人類經濟越發達,勞動力的成本遵循一個持續上漲曲線。

即便是把企業搬遷到了東南亞這樣的低成本區域,過不了幾年,還是必須要接受勞動力快速上漲的壓力。

而從技術角度來看,使用自動化技術、機器人技術的成本會是越來越低廉的。

加之美國、日本、歐洲等發達國家受困于“産業空心化”及經濟低迷等困境,大量跨國企業選擇積極利用先進技術(機器人、3D打印等)彌補勞動力成本高的劣勢,成功帶動了一些制造産業從中國向美國、日本、歐洲等發達經濟體回流。

03富士康的雙線轉移

作爲充分享受了中國人口紅利的OEM代工企業,富士康在某種程度上,成爲了第五次産業大轉移的縮影。

20世紀70、80年代,富士康在台灣地區還是一家默默無聞的電子代工企業。

90 年代初,富士康開始在大陸投資建廠,借助內地勞動力、土地等要素成本低的特點,迅速擴張規模,在深圳和昆山設立多個制造基地。

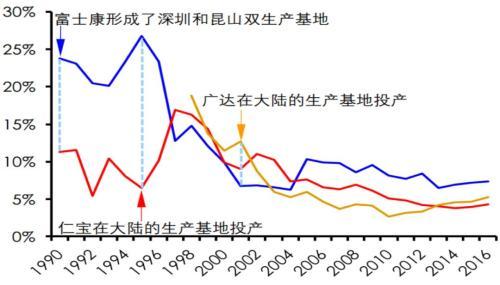

從毛利率情況來看,內地工廠極大地改善了富士康的盈利能力:

1990-1996年毛利率水平超過20%,而當時它的主要競爭對手仁寶電腦僅在台灣設廠,毛利率僅爲10%左右。

1995年,富士康在大陸産能集中釋放,與仁寶的毛利率差距甚至拉大到20%。

2000年後,富士康繼續通過毛利厮殺,實現規模增長,2007年全球市場份額躍居首位,並一直保持至今。

內地工廠的建立使富士康與競爭對手迅速拉開毛利率差距

資料來源:中國台灣證券交易所,國泰君安證券研究

從珠三角到長三角到環渤海、從西南到中南到東北,富士康一路高歌,建立了30余個科技工業園區。

然而在全球化浪潮中節節勝利的同時,不斷上漲的用工成本也讓這家代工巨頭深感壓力。

自2009年起,富士康開始將大規模生産運營轉移至中國之外,不僅選擇在越南、泰國、印度等東南亞國家開設工廠,在歐洲的捷克共和國、匈牙利和斯洛伐克等地也擁有産線。

同時,富士康董事長郭台銘還與特朗普會面,計劃耗資100億美元,在美國威斯康辛州新建一家LCD面板生産廠,爲當地創造1.3萬個就業機會。

富士康表示,目前集團大約有25%的産能分布在中國之外。

▼ 富士康的雙線轉移(東南亞和歐美同時設廠)

圖片來源:富士康官網

爲了應對行業競爭與挑戰,富士康繼續計劃在2019年削減200億元人民幣的成本開支。

事實上,富士康的“瘦身計劃”已經在實施,根據公司2018年中報,富士康2018年上半年人力成本同比下降12%,應付職工薪酬縮減28%,2019年公司還計劃裁員約10%的非技術人員。

▼日媒報道稱富士康鄭州工廠,2018年10月以來已裁員5萬人

資料來源:日經新聞《富士康蘋果生産線裁員已至5萬人》,國泰君安證券研究

04從數量紅利到質量紅利

對于第五次産業大轉移的“雙線”格局,國泰君安總量團隊表示:

“制造業的全球布局本身其實是一個非常複雜的系統,往往是多項因素共同作用的結果,其中包括要素成本、産業政策、經濟發展水平、基礎設施、市場潛力等等。”

從本輪産業轉移來看,我們從中不難發現兩個重要的變化:

1、依靠低成本人力的産業轉移不可持續

2、中國企業需要正視自動化革命

如何才能將中國人口的數量紅利,升級爲質量紅利?華爲提供了一個教科書級的示範。

1990年開始走自主研發,1992年就在名校設立獎學金招攬理工科人才,並迅速在高校雲集的北京組建研究所。華爲的應屆生招聘規模與中國高校的擴招同步擴張,待遇更比同期的其他企業高出許多。對工程師的極度重視,讓華爲成爲截至目前中國人口質量紅利最大的受益企業之一。

中國企業如果想在第五次産業轉移大潮中持續享有人口紅利,就必須像華爲一樣,放棄固有的勞動力低成本思維,真正實現産業升級,而不僅限于産業轉移。

中國的人口紅利,或許才剛剛開始。

注:本文來自于公衆號國泰君安證券研究,內容節選自國泰君安證券已經發布的證券研究報告《中國人口周期、經濟趨勢和資産配置》,及公開資料:1、時寒冰《第五次産業大轉移和未來30年國運》2016年9月22日;2、每日經濟·徐傑《我國制造業外遷新動向:紡企成本上升首赴美建廠》2013年12月