@視覺中國

近日,圓通速遞發布了2022年半年報。今年以來,圓通速遞的股價表現遠超同行,它的財報也十分引人關注。

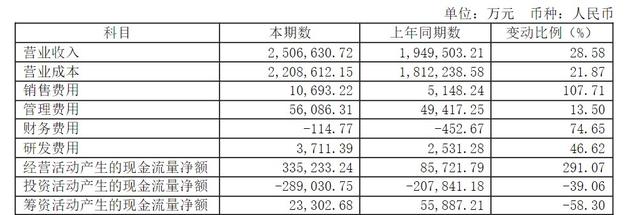

報告期內,圓通上半年營業收入達到250.66億元,同比增長28.58%。歸母淨利潤約17.74億元,同比增長174.72%。扣非歸母淨利潤也在17.09億元左右,同比增長187.51%。

但在燃油價格波動幅度大、人工成本居高不下,新冠肺炎疫情反複的影響下,圓通速遞面臨的挑戰依舊很多。

行業環境改善,單票收入2.6元

在圓通速遞公布的半年報中,營業收入達到250.66億元,同比增長28.58%,這主要是由于快遞業務單票收入提高的原因。

來自圓通速遞財報

今年上半年,圓通速遞單票快遞收入2.6元,相比去年同期的2.18元,同比增長19.31%。這主要得益于今年以來陸續出台了整頓相關快遞市場秩序的政策,其中“低價競爭”成爲重點整頓問題,行業經營環境得到改善,快遞公司末端的定價能力得到提升。

再看圓通速遞上半年的單票快遞成本,約在2.33元,相比去年同期的2.08元,同比增長了12.12%。這其中,單票派送服務支出最高,達到1.3元,同比增長16.03%。末端派費的提升導致圓通速遞的單票成本上升。報告期內同比增長最多的成本還是單票網點中轉費。由于結算政策調整導致圓通速遞單票網點中轉費從0.11元增長至0.17元,同比增長54.56%。單票運輸成本、單票中心操作成本較去年同期基本持平。

綜合下來,圓通速遞上半年單票快遞毛利0.27元,相比去年同期的0.1元,同比上漲168.02%。 最終,報告期內,圓通速遞歸母淨利潤17.74億元,同比增長174.72%。

來自圓通速遞財報

與此同時,今年上半年,圓通速遞的營業成本爲220.86億元,同比增長了21.87%。這主要是由于業務量增長導致。上半年快遞圓通速遞業務量達到80.85億件,同比增長9.09%,占全國快遞服務企業業務量的15.78%,同比提升0.77個百分點。業務量的增長導致圓通速遞上半年的派送服務支出、中心操作成本分別同比增長了26.56%、11%。但目前,圓通與中通相比,在業務量上還有差距。

來自圓通速遞財報

此外,報告期內圓通速遞銷售費用大幅增長,達到1.07億元,相比去年同期的0.5億元,同比增長了107.71%。職工薪酬以及贊助杭州亞運會成爲費用增長的主要花費項目。

更值得注意的是,籌資活動産生的現金流量淨額相比去年同期的5.59億元減少至2.33億元,同比下降了58.3%。投資活動産生的現金流量淨額這兩年也處于負數狀態中,報告期內用于投資的金額小于投資收回的現金,現金流出較多。

今年上半年,因爲報告期內流動資金借款利息費用增加導致圓通速遞的財務費用同比增長74.65%。

不過,由于行業快遞業務的恢複和單票價格的提升,圓通速遞的經營性現金流淨額達到33.52億元,同比提升291.07%。

快遞營收占八成,航空業務毛利下降

圓通速遞的業務由兩大塊組成。一是以快遞、貨代、航空、及其他業務組成的主營業務;二是輔料、包裝物銷售組成的其他業務。

來自圓通速遞財報

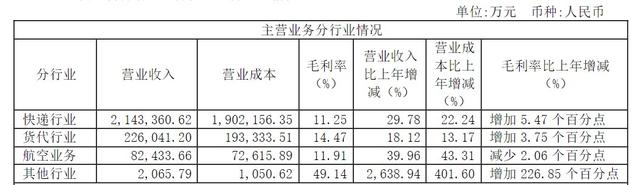

今年上半年,圓通速遞主營業物的收入達到245.39億元,占總營收的比重達到97.9%。而其他業務收入只有5.27億元,占總營收的比重約2.1%。

在圓通速遞的主要業務收入中以快遞行業收入爲主,快遞業務營收達到214.34億元,占總營收的比重達到85.5%,同比增長29.78%;其次是貨代業務,營收達到22.6億元,占總營收的比重約9%,同比增長18.12%;航空業務收入位列第三位,報告期內營業收入達到8.24億元,占總營收的比重僅有3.2%,同比增長39.96%。圓通速遞的所有業務布局也圍繞于此。

來自圓通速遞財報

據其財報顯示,截至2022年6月底,圓通在全國範圍內擁有加盟商5123家,終端門店超74000個,擁有自營樞紐轉運中心74個,在轉運中心、城配中心等共布局完成自動化分揀設備160套,全網幹線運輸車輛超7000輛,自有幹線運輸車輛5332輛。

財報中,圓通速遞還表明正在不斷加強國際快遞業務和貨物運輸代理業務間的互補與協同,通過自建或合作等方式拓展全球快遞服務網絡,圍繞重點市場和自身資源,發展國際快遞業務;同時,加強國際航線覆蓋,優化跨境物流産品與服務鏈路。

雖然航空業務的毛利率是主營業務中唯一同比下降的業務,但航空業務與其快遞、貨代等業務密切相關。截至目前,圓通速遞自有航空機隊數量共10架,其中波音767-300共2架,波音757-200共7架,波音737-300共1架,開通並運行了無錫—大阪、西安—首爾、南甯—金奈、南甯—德裏、青島—東京成田、煙台—東京成田、煙台—大阪、杭州-新加坡、南京—馬尼拉、昆明—達卡、昆明—金奈、昆明-孟買等國際航線。

航空運輸成爲圓通速遞重點發育的領域之一,這主要是行業正在快遞蝶變。

據國家郵政局公布的數據顯示,2022年上半年,全國快遞服務企業業務量累計完成512.2億件,同比增長3.7%;業務收入累計完成4,982.2億元,同比增長2.9%。快遞行業快遞與包裹服務品牌集中度指數CR8爲84.7,快遞行業市場份額與品牌集中度持續提升,市場集聚效應進一步凸顯。

快遞行業正由“高數量”增長邁入“高質量”發展新階段。但截至目前,同行業産品和服務同質化程度較高。高效快速、差異化多元化的産品與服務成爲行業當下主要的發力點之一。

當前,新冠疫情蔓延全球,全球經濟發展不確定性增強,燃油價格波動給運輸成本控制帶來很大壓力。能否做好成本控制、滿足消費者多樣化的服務需求,提供差異化服務成爲圓通速遞應對未來市場競爭的關鍵。

(本文首發钛媒體APP,作者|楊秀娟)