最近,保險行業發生的一件大事,關系到你的切身利益。

中國首套“重疾表”用了5年,如今准備重新修訂。這張表全稱叫“中國人身保險業重大疾病經驗發生率表”。

這次修訂,將直接影響重疾病種的定義,以及重疾險的定價。

比如,目前保險行業綜合理賠率最高的癌症——甲狀腺癌,可能被踢出“重疾”範圍。

這事已經在我朋友圈刷屏了,有必要來給大家說清楚。

1.

我有個90後年輕同事,前不久剛陪女朋友做完甲狀腺癌手術。

小姑娘也是個90後,公司體檢時發現異常,確診後果斷安排手術。

手術本身兩小時,前後住院三四天,出院時就活蹦亂跳了。一共四五萬醫藥費,醫保報銷了部分,醫療險報銷了部分,最終自己才花幾千塊。

後來我那同事膽兒肥了就老說,早知道該給女朋友買個重疾險,幾千塊換幾十萬,炒幣也沒那麽賺!

玩笑歸玩笑,但確實證明爲啥保險圈裏,會把甲狀腺癌稱爲“喜癌”,甚至還流傳一些“因病致富”的故事。

甲狀腺癌性質溫和、進展緩慢,幾萬塊錢就能治好,複發率極低。用醫生告訴我同事的話說:

“這是一種很懶惰的癌。”

但保險公司合同在身,該賠多少仍得賠。

一件兩件也算了,問題是它發病率越來越高。

不少甲狀腺科醫生都反映:“我2018年的病人比2017年多得多!”

這麽一來,理賠就有點不堪重負了。

大一點的險企,比如泰康人壽發布的2018年度理賠報告顯示,甲狀腺癌在癌症理賠中,占比24%。

而一家主打重疾險的中小險企,甲狀腺癌的賠付已占到其總體賠付的40%。

這麽賠下去,保險公司只能將成本算進保費,最終吃虧的還是我們大多數消費者。

其實,甲狀腺癌到底算不算重疾,行業裏已經爭論很久了。

重疾險的本質,是對沖重大疾病帶來的財務風險。

甲狀腺癌的實際情況,顯然不符合重疾“治療費用高、康複時間久、致死概率大”的特點。

因此,在香港、台灣、新加坡等地,甲狀腺癌已經被踢出重疾,按照輕症標准賠付了。

2.

當然,“重疾表”的修訂、甲狀腺癌的去留,目前還沒個定數。

如果你遇到銷售已經開始一驚一乍地炒作了,千萬不要慌張。

我來幫你捋一捋,要是甲狀腺癌真的不再算作重疾,對我們會有什麽影響?

我們分別來看。

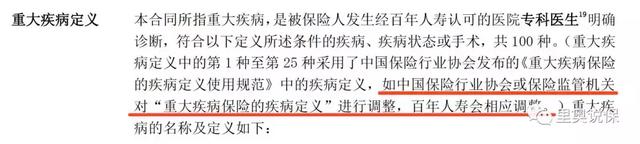

如果你已經買了重疾險,請務必翻一翻保險合同。

一些産品會采用“動態標准”,也就是“重大疾病定義”一欄,寫清楚了如果今後領導們要調整“重疾”定義,公司也會跟著調整。

一旦甲狀腺癌被踢出“重疾”,這些産品也就沒法全賠了。

比如下圖,百年人壽康惠保重疾險的合同條款,就是這樣:

還有一些産品,合同裏沒有這類描述,那就完全不受影響。

比如同一家公司的康惠保旗艦版,我翻遍合同也沒找到這句話。

將來萬一得了甲狀腺癌,仍是按照現在合同裏的重疾標准理賠。

買了50萬保額,就賠50萬。

如果你在“重疾表”更新之後才投保,那麽就要完全按照新規則來了。

甲狀腺癌作爲輕症,一般是賠付重疾保額的20%到30%。

買了50萬保額,確診後賠付10-15萬,合同仍然有效。

其實考慮實際治療成本,這筆錢也足以彌補損失了。萬一將來不幸患上真正的重疾,還能再賠50萬。

其次,開頭我也說到,“重疾表”將直接影響重疾險定價。去掉了高發病種,整體成本下降,保費大概率也隨之下降。

所以,就算是爲了彌補用戶“高發癌症不全賠”的心理落差,重疾險也可能出現一定程度的降價。

從這個角度看,雖然部分甲狀腺癌高發人群失去了“中大獎”的機會,但對大部分消費者來說,産品回歸本質,定價趨于合理,也算好事一樁。

3.

總之,沒有必要因此搶購重疾險。我始終強調,按自己的需求和節奏,配置適合自己的産品。

當然,對一些想要抓住“喜癌紅利”的人來說,就要考慮考慮了。比如有甲狀腺癌家族病史,或是已經查出甲狀腺結節的朋友。

一般來說,大約5%到15%的甲狀腺結節,會出現惡性病變,也就是甲狀腺癌。

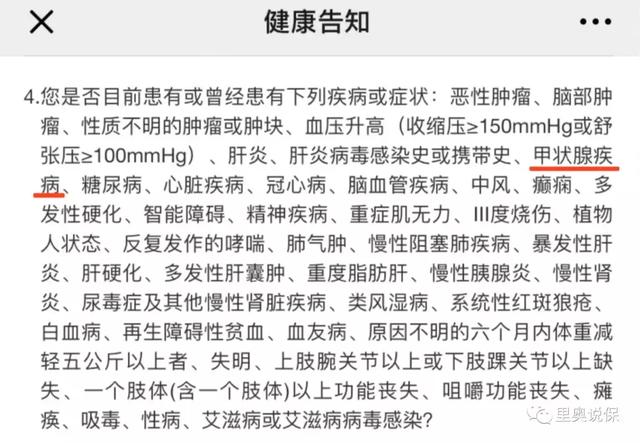

目前的重疾險産品,既然沒法踢出甲狀腺癌,便只能把購買門檻設高一點。投保前必做的“健康告知”,都會問到甲狀腺疾病。

但凡甲狀腺有個小結節,很多就只能“除外責任”(甲狀腺相關的不保,其他正常保障),甚至直接“拒保”。

我梳理了自己嚴選的幾個重疾險健康告知,大致有如下三類:

第一類,最嚴,大概率拒保或除外責任。包括康惠保、康惠保旗艦版。

這兩個産品可以說是當下重疾險中的“性價比之王”,核保相對嚴格也是正常。

老版沒有智能核保,但從以往用戶的反饋來看,甲狀腺結節拒保的概率比較高。

旗艦版有智能核保,列了一些甲狀腺超聲的異常描述,比如直徑大于10毫米、邊緣不規則、頸部淋巴結腫大等7項條件。

如果符合1條,就要除外;符合3條以上,便是拒保。

如果你完美繞開,也可以正常買,只是概率低而已。

第二類,大概率除外責任。包括達爾文1號、康樂一生C、哆啦A保。

只要半年內做了甲狀腺超聲檢查,屬于0-3級,直徑不超過1.5厘米,滿足邊界光滑清晰等條件,就都能買。

但將來要是發生甲狀腺癌及其轉移,保險公司聲明不賠。

第三類,相對友好,大概率正常承保。包括複星保德信的星悅重疾險,和瑞泰人壽的瑞盈重疾險。

只要分級屬于1-2級,或者手術切除1年後功能良好,就可以正常投保星悅重疾險。

另外,做了手術切除並且檢查正常的,同樣可以正常投保瑞泰瑞盈。

(插一句,這兩款産品對女性相當常見的乳腺結節也極其友好。手術切除1年後,病理良性,沒有複發,就可以正常投保。)

不過,現在25歲以上購買星悅重疾險,必須附加“身故責任”,也就是身故返還已交保費,比不含身故責任大概要貴20%。

相對來說,瑞泰瑞盈更適合預算緊張、只需完成必要保障的朋友。

總的來說,重疾險還是要趁年輕、趁健康,早點買。

即便以後總體上有降價可能,但對你個體來說,肯定仍是年紀越大、健康風險越多、保費越貴。