(報告出品方/分析師:國聯證券 樊磊 方詩超)

1 引言

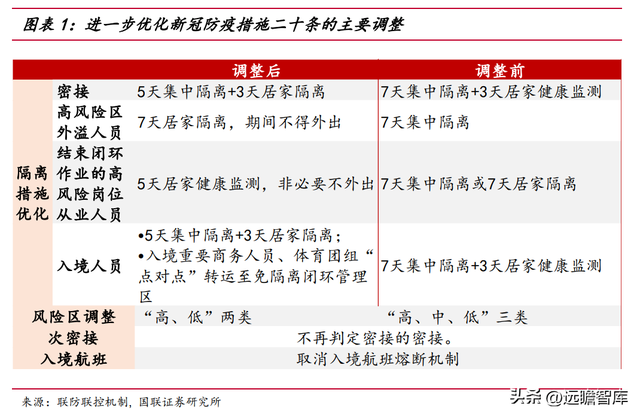

11 月 11 日,國務院聯防聯控機制發布進一步優化新冠疫情防控措施的二十條措施,不再判定次密接,取消入境航班的熔斷機制,優化隔離政策,同時將風險區分類由“高、中、低”三類調整爲“高、低”兩類。

在 11 月 12 日的聯防聯控機制發布會上,國家衛健委發言人介紹,“這不是放松,更不是‘躺平’”,而是要在防住疫情的同時,“盡可能減少對經濟社會發展和民生服務保障的影響。”中國的抗疫政策正在持續優化。

事實上,新冠疫情延續到第三年,病毒的毒性與傳播力、民衆對新冠病毒的免疫水平隨著毒株變異與疫苗接種推進都發生了變化,許多國家也相繼對防疫政策進行了相應的優化調整。其中,新加坡防疫措施的轉變就是一個典型案例。

作爲原本的“防疫優等生”,新加坡在爲時一年半的嚴格防疫後,開始不斷調整防疫政策力度與目標,逐步走向“與病毒共存”之路。新加坡防疫政策轉變的背後,既有其作爲依賴對外交流的小國的無奈,更是其未雨綢缪、提前布局疫苗接種與群體防疫的底氣。

新加坡防疫政策的調整遇到了哪些難關,新加坡政府如何避免了防疫調整後疫情的大規模爆發與醫療擠兌,新加坡模式又給經濟帶來了哪些影響?本文旨在回答上述問題。

2 幾經轉變的新加坡防疫之路

2.1 新加坡防疫的幾個階段

新加坡在疫情前一年半間保持了嚴格的防疫政策,後期防疫政策的放松也並非一蹴而就,而是采取了漸進的、相機調整的模式。

第一階段:嚴格清零(2020-2021上半年)

疫情之初,新加坡采取了嚴格的防疫措施以實現“清零”目標。2020 年 4 月-6 月,新加坡在全國範圍內實施了封鎖措施。此後政府也一直采取了較爲嚴格的防疫措施,同時推行以疫苗接種爲核心的防疫策略,爲建立群體免疫屏障開始准備。

第二階段:過渡階段(2021上半年-2022年初)

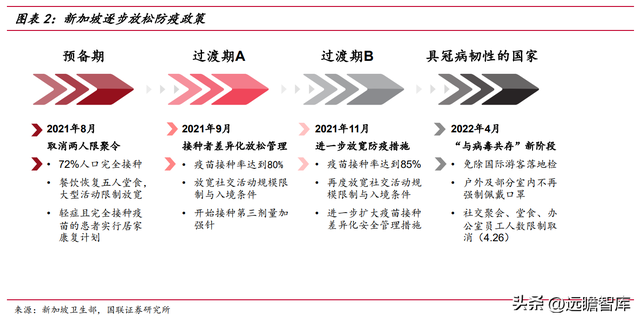

2021 年下半年,新加坡放棄了清零政策,防疫政策分四步逐漸放松。

2021 年 6 月 24 日,新加坡抗疫跨部門工作小組發表了一篇題爲《與冠病共處,如常生活》的文章,表示新加坡政府計劃配合疫苗接種率相關的各個目標,逐步邁向新常態。

2021 年 8 月 6 日,新加坡衛生部長王乙康在記者會上宣布:從 10 日起,新加坡進入與新冠病毒共存的預備期,預計將持續 1 個月至 9 月初。

在這段期間內,新加坡將對新冠患者的出院條件,以及有關社交活動和旅遊的防疫措施進行重要調整,以做好准備過渡至與新冠病毒共存的時期。

到了 9 月初,預計新加坡八成的人口將完成疫苗的接種,如果重症率可控的話,新加坡將會邁入“過渡期 A”,進一步放寬經濟、社會和旅遊活動。如果疫情繼續趨穩,新加坡將進入“過渡期 B”,並最終達到與新冠病毒共存的狀態。

但隨後,德爾塔毒株、奧密克戎毒株相繼流行,使得新加坡的防疫政策幾度反複,防疫放松的時間從原本規劃的 2021 年底延遲至 2022 年一季度。

第三階段:與病毒共存(2022.4 月正式放開)

2022 年 3 月 11 日,新加坡衛生部宣布,在各項疫情數字走向平穩之際,將恢複原計劃,繼續向最終適應新冠的階段過渡。

3 月 24 日,新加坡總理李顯龍發表全國講話,宣布新加坡的奧密克戎疫情高峰期已過,從下周起將大幅放寬一系列疫情管理措施,正式邁向“與新冠共存”階段,具體的措施包括放寬社交人數限制,進一步放寬跨境旅遊限制,減少口罩強制佩戴等。

誠然,新加坡走向“與病毒共存”之路,有其作爲“小國寡民”的不得已。

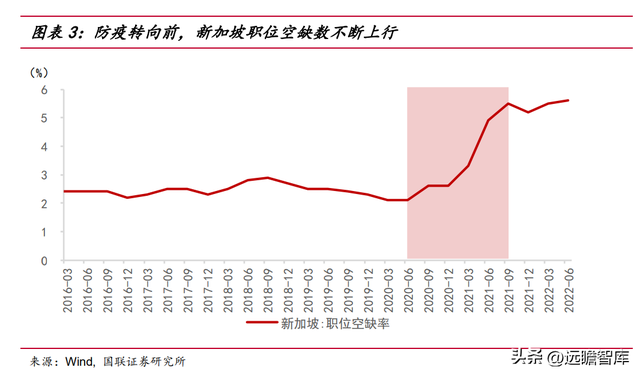

比如,勞動力市場上,新加坡高度依賴外籍勞工,旅行限制影響了外籍工人的流入(包括疫 情前有很多馬來西亞人每天往返新加坡上班),使得職位空缺不斷創造曆史新高,制造業、服務業、建築業都面臨嚴重的勞動力短缺。但更重要的是,新加坡放松防疫的前提是逐步完成了應對風險的准備。

2.2 新加坡如何應對防疫放松的風險?

防疫政策的放松主要面對三大風險:

一是防疫放松後,病例數自然會出現一定的反彈,可能引發醫療資源的擠兌;二是新冠後遺症可能造成勞動力供應的不足;三是民衆面對放松後的病例反彈可能産生的恐慌心理。

首先,新加坡的分層醫療避免了醫療資源的擠兌。

2021 年 8 月底開始,新加坡對完成疫苗接種的居民實施居家康複計劃,輕症患者在家中隔離休養,居住條件不滿足居家隔離的患者再到類似方艙的社區隔離設施中養病,病情嚴重者才會被醫院收治。這有效減少了醫護人員的壓力,避免了醫療系統的奔潰。

2022 年 1 月以後,新加坡還充分認可了抗原自測的結果。僅憑抗原結果,民衆就可以進行確診與證明康複,無須提供核酸檢測證明,進一步降低了醫療體系的壓力。當然,長達 9 個多月的過渡期也爲推廣抗原檢測、提高疫苗接種率、完善居家康複計劃提供了充分的准備時間,爲後續避免醫療擠兌奠定了紮實的基礎。

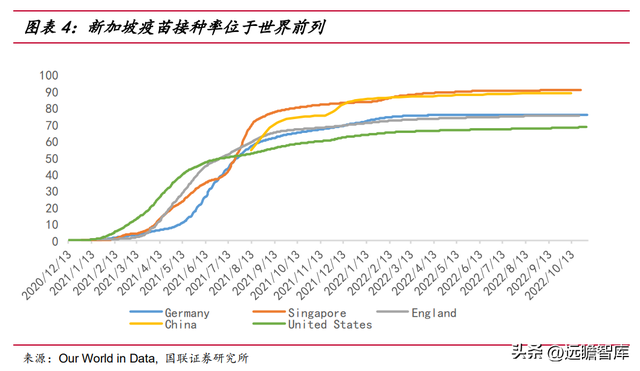

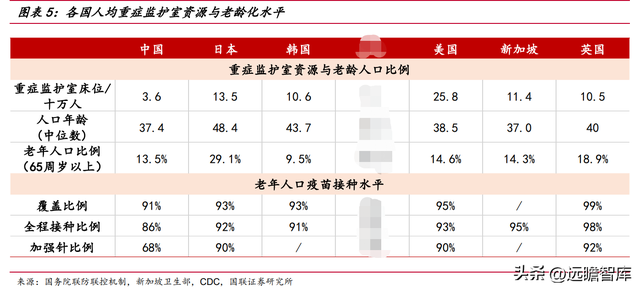

其次,極高的疫苗完全接種率是新加坡得以降低新冠重症率與後遺症,避免勞動力供應不足的底氣。

新加坡一直積極推進新冠疫苗的接種。作爲最早布局全民新冠免疫的幾個國家之一,新加坡在疫苗研發初期就提前支付了大批訂單,並且軟硬兼施積極推進全民接種——例如,一些場所拒絕沒有接種疫苗的人進入。等到 2021 年中提出要改變防疫方向,逐步走向“與病毒共存”時,新加坡衛生部表示,進入第一個過渡期的首要前提是全民 80%的疫苗完全接種率——甚至遠高于如今許多國家的水平。

新加坡國家傳染病中心 NCID 在今年 10 月初的研究也證明了,新加坡只有少數接種過疫苗的病例出現了長新冠(Long Covid)的症狀。

此外,和很多亞洲國家一樣,新加坡老年人的疫苗接種率提升較爲困難。對此,新加坡在預備期開始之前(2021 年 7 月)就啓動針對性措施提升年長者接種率。具體的措施包括加強宣傳消除老年人的疑慮、派出流動接種團隊到老年人較多的社區、與和老年人較爲熟悉的私人診所合作、委托關愛老齡辦事處(Silver Generation Office)登門拜訪以及安排上門接種等。

最後,新加坡通過宣傳教育並調整病例報告格式,將民衆對新增病例的關注逐步轉移至重症率,緩解了民衆對新增病例反彈的恐慌。

早在 2021 年 6 月,新加坡財政部長黃徇財就公開表示“新加坡要調整,只關注重症病人”。他認爲接種了疫苗的感染者只有輕微症狀甚至無症狀,不需要像其他病例一樣給予高度關注。此後,每日疫情報告增加了重症與吸氧人數圖表。

2021 年 9 月,新加坡疫情明顯反彈,但新加坡衛生部長王乙康表示防疫的重點在于監督公共醫療的負荷能力,無關聯病例數據已經不再重要。疫情報告格式也再次調整,不再提供當日的有關聯和無關聯病例,不再羅列所有的活躍感染群(類似中高風險地區),僅列出有新增病例的大感染群,死亡病例的信息也被大大簡化。

2022 年 11 月,新加坡衛生部徹底宣布自 7 日起不再公布每日新增確診病例,僅公布病例數的 7 天移動平均值。實際上,美國、日本、英國、德國等國家的防疫政策完全放松之後,新增確診病例也都出現了一定程度的反彈,但防疫政策也沒有出現明顯的收緊。

3 新加坡模式對宏觀經濟的影響

新加坡模式下,防疫政策的放松是漸進式、以高疫苗接種率爲前提的。

在新加坡全面放開前,防疫措施已經開始逐步放松。所以,在過渡階段,實體經濟已經開始就防疫政策的轉變與未來完全放開的預期進行反應。等到完全放開,需求供給的進一步恢複當然推動了經濟的進一步反彈。

從總需求和總供給的分析來看,在嚴格防疫的階段,疫情對供需均有沖擊,但對需求的約束更大,經濟偏向通縮。因而在過渡階段與防疫進一步放開後,需求反彈程度可能更大,價格水平也會隨之回升。

3.1 需求端有望出現大幅反彈

第一,居民收入預期改善,消費需求反彈。

防疫的放松意味著居民消費的場景限制放松,疊加受防疫約束的行業的進一步複工複産帶來了收入預期改善,居民的場景消費、耐用品消費、地産銷售都得到了明顯的提振。

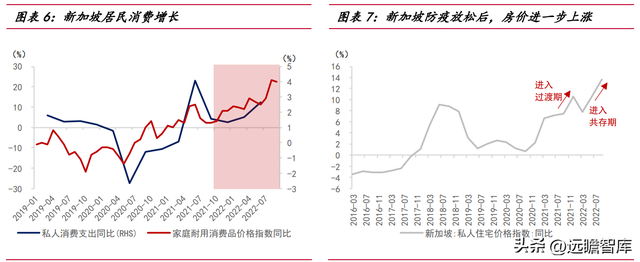

以新加坡爲例,2021年年中以來,防疫政策的放松帶來了消費需求的明顯反彈。

首先,對大型聚會與旅行限制的逐步放松帶來了餐飲、娛樂消費的反彈,服裝、化妝品等與出行相關的消費也有所好轉;

其次,居民的當期收入與未來收入預期有所改善,帶來可選消費需求的增長;

再者,防疫放松意味著輕症患者可能不再依賴醫院治療,居家康複與社區休養的需要上升,相關的家用醫療設施與醫療耗材需求可能也會有大幅上升,包括用于自測症狀的抗原檢測試紙與血氧儀、家用制氧機等等;

最後,居民信心增強也會增加居民房産投資的需求,地産銷售或有邊際好轉,地産後周期消費也得到提振。而在防疫政策完全放開後,居民收入有所改善,消費需求較過渡期進一步提振。

第二,投資總體改善。

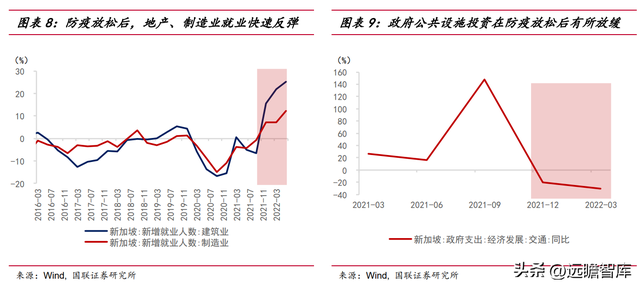

防疫政策的放松意味著企業經營限制的減少與防疫成本的下降,企業的風險偏好有明顯改善。隨著市場信心的好轉,投資增速先在過渡期逐步改善,並在完全放松階段進一步增強,同時私人部門投資與公共投資的結構有所分化。 對于私人部門,制造業投資增速將由于投資者信心的改善,環比上行。

房地産投資方面,由于房地産銷售環比改善,企業現金流將有所好轉,帶動投資改善。與此同時,政府主導的投資則將有所放緩。

在疫情前期,在私人部門需求萎靡的情況下,由政府主導的投資保持了高位的增長以對沖其他需求的下行;反過來,當私人部門的投資消費需求逐步回暖後,這些政府投資便可以放緩步伐。

以新加坡爲例,在防疫放松的過渡階段,地産、制造業新增就業均出現快速反彈,而政府在公共設施方面的投資則有明顯回落;進入防疫完全放松的時期,私人與政府部門的投資增速分化進一步增強。

第三,出口訂單企穩。

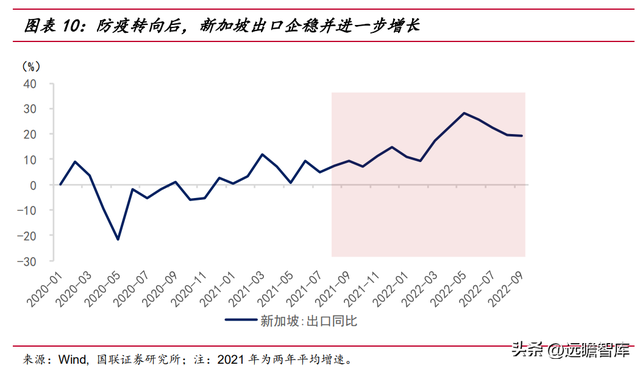

防疫政策的放松也有利于支撐出口需求。一方面,疫情管控對國內物流與生産限制放松,海外買家下單的信心有所增強。另一方面,出入境將更爲便利,有利于出口企業出國參加展會、發展客戶,這些都有利于緩解出口訂單外流的壓力。

在新加坡防疫放松的過渡階段,出口增速企穩,保持較高增長;在 4 月防疫政策完全放開後,4-7 月出口同比增速進一步上台階至 20%以上。新加坡的例子驗證了,在疫情受到較好控制的缺口下,出入境、物流與生産相關的防疫措施放松,有望對出口構成一定支撐。

3.2 供給端不必過度憂慮勞動力短缺

疫情防控放松之後,當然也意味著包括餐飲、旅遊等諸多領域供給的恢複,制造業供應鏈的穩定性也會有明顯的提升。

供給的改善可以配合消費、出口需求等需求的改善,推動經濟實現更高的增長。有觀點擔憂,防疫放松可能會導致疫情大幅反彈與新冠後遺症(比如長新冠),進而導致勞動力短缺——實際上,迄今美國的勞動參與率也沒能回到疫情前的水平。

但綜合多個權威醫學科研機構的研究結果,我們認爲,在疫苗接種率比較高的情況下,可能不必過度擔憂長新冠影響勞動力供給。

首先,疫苗接種可有效降低長新冠風險。英國衛生安全局對已有 15 項研究的審核確認,接種全療程疫苗後出現長新冠症狀的可能性下降約五成。

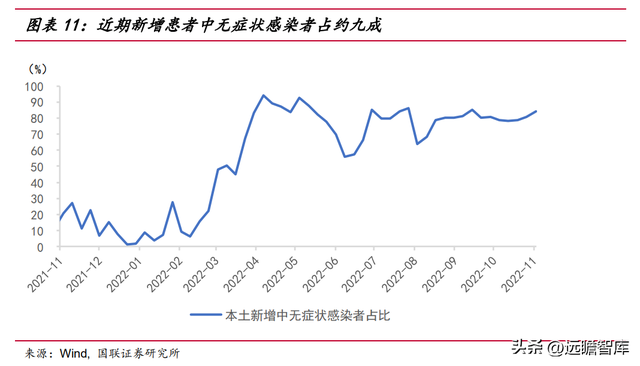

其次,目前流行的奧密克戎毒株的毒性也有明顯下降。倫敦國王學院在知名醫學雜志《柳葉刀》上發布的一項研究顯示,奧密克戎毒株導致“長期新冠”的概率(4.5%)不及德爾塔毒株(10.8%)的一半。此外,當前的新增病例也以不易出現後遺症的無症狀感染者爲主。

10 月 12 日,英國格拉斯哥大學發表的一項研究表明,無症狀感染者沒有長新冠的問題,而當前新增病例中,約九成爲無症狀感染者。

而美國之所以陷入勞動力短缺的泥淖,與其偏低的疫苗接種率有關。由于部分美國民衆對接種疫苗抱有較強烈的抵制心理,疫苗強制接種令每每推出都受到民衆抗議與抵制,截至今年 11 月,美國兩針疫苗接種率至今仍低于 70%,,約有兩成民衆至今未接種過疫苗。

這導致了更高比例的新冠重症率與後遺症,美國疾控中心最新發布的一項數據顯示,約有 19%的美國成年感染者在感染 3 個月後仍存在一些症狀。

而 美國布魯金斯學會的研究顯示,可能有 200-400 萬名勞動者因長新冠離開了勞動力市場——美國 9 月職位空缺數 1071.7 萬人,與 2019 年末相差 397.6 萬人,可見美國高發的長新冠症狀是其勞動力短缺的重要原因。

實際上,新加坡的案例顯示,在充分利用疫苗的防護力的情況下,疫情反彈既沒有導致醫療系統的崩潰,也少見長新冠病例出現,對勞動力的負面影響在可控範圍之內。

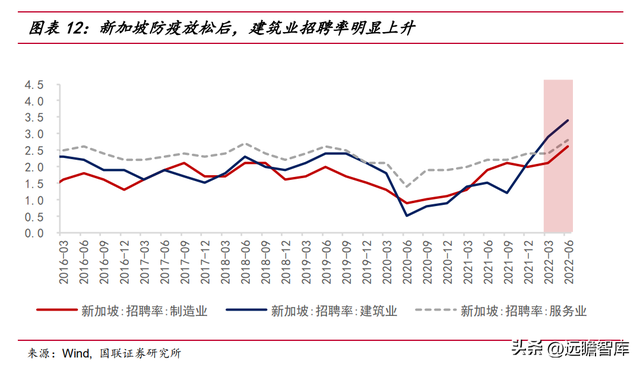

更進一步,入境限制的放松大幅增加了外籍勞工的流入,尤其建築業新增就業出現了大幅反彈,反而改善了新加坡勞動力緊缺的狀況。

3.3 貨幣政策提前收緊,財政政策逐步退出並調整結構

第一,貨幣政策方向及時調整,甚至提前轉向。

新加坡在 2021 年 8 月開始逐步放松防疫政策,經濟開始逐漸複蘇,新加坡金融監管局(Monetary Authority of Singapore, MAS)提前收緊貨幣政策。新加坡的貨幣政策以彙率政策爲主,中介目標爲新加坡元名義有效彙率(NEER)。

NEER 由新加坡元相對于主要貿易夥伴的一籃子貨幣的強弱決定。新加坡貨幣政策的首要目標是價格穩定,以作爲經濟可持續增長的基礎。對于小型開放經濟體的新加坡而言,彙率是一個理想的貨幣政策中介目標。

相較于利率更加可控,可以在外彙市場上直接進行幹預,而且中期與價格的關系比較穩定和可預測。

MAS 主要調節 NEER 的三個參數:1)斜率;2)波動區間寬度;3)中樞水平。

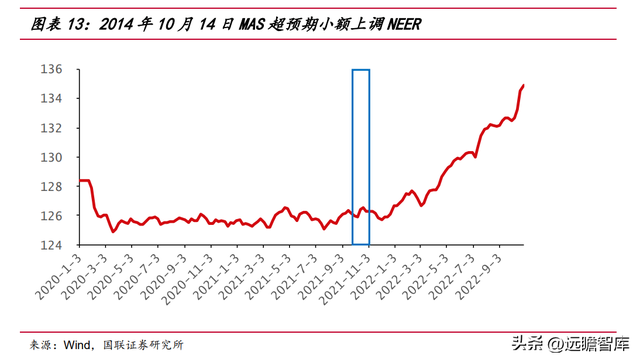

2021 年 10 月 14 日超預期提前上調 NEER。

MAS 宣布上調 NEER 斜率(之間斜率爲零),維持波動區間寬度和中樞水平不變,相等于允許新加坡元小幅升值,客觀上造成收緊貨幣政策的效果。

MAS 此舉超出市場預期,據路透社調查,此前多數市場分析人士預測 MAS 將維持新加坡元零升值的寬松政策,因爲他們認爲當時新加坡經濟的複蘇基礎不夠牢固,疫情不確定性可能拖累新加坡經濟複蘇的步伐。但是貨幣當局的政策緊縮顯示了對于經濟複蘇的信心。

MAS 當時預測未來幾個季度新加坡經濟應該會以高于趨勢水平的速度增長,其總産出應該會在 2022 年回歸到潛在産出水平,勞動力市場的疲軟將繼續緩解,所以提前上調 NEER——除非有諸如逃逸能力更強的病毒株出現等尾部風險或嚴重的全球經濟壓力。

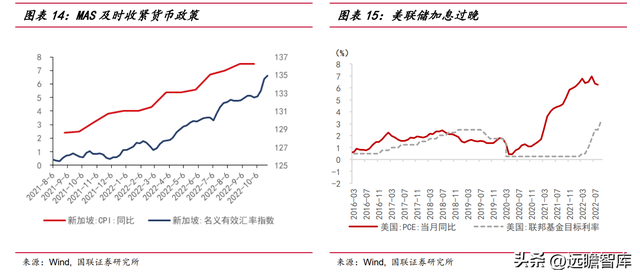

在新加坡 2022 年 4 月進入“與病毒共存”新階段後,隨著居民收入預期和消費需求的持續改善,投資的進一步好轉,MAS 有著更充足的空間應對來自大宗品價格上漲、全球供應鏈受到抑制引發的輸入型通脹。

MAS 分別在 4 月 14 日、7 月 14 日、10 月 14 日大幅收緊貨幣政策,NEER 指數從 126 上漲至目前的 135。

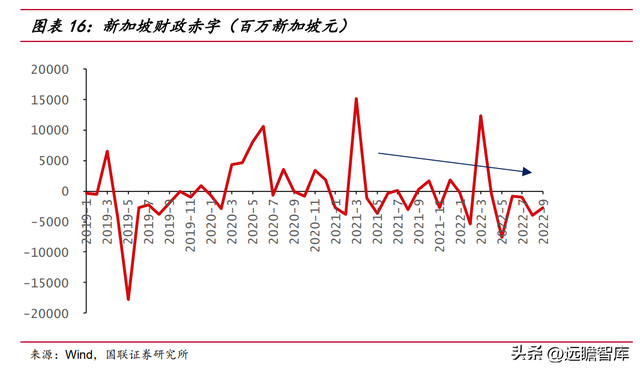

第二,逐步退出積極的財政政策並進行結構性調整。

新加坡在疫情爆發後采取了積極的財政政策以刺激經濟,但在解除疫情防控措施之後,逐步退出積極的財政政策,並對結構進行調整,更加關注民生領域。

解除疫情管控措施後,新加坡赤字逐步下降,甚至出現盈余,經濟複蘇超出市場預期。但作爲小型開放經濟體,因俄烏沖突導致的全球供應鏈受阻,新加坡隨之而來受到輸入型通脹的沖擊。

爲緩和通脹對某些較脆弱部門的沖擊,新加坡對財政政策進行結構性調整。

新加坡政府在 2022 年 6 月 21 日推出價值 11 億美元的一攬子計劃,爲保護低收入家庭免受生活成本飙升的影響。

新加坡財政部長黃循財在針對當地媒體的簡報會上說,一攬子計劃旨在爲最弱勢的群體提供救助,包括直接發放代金券和家庭水電退費,還包括通過增加工資信貸和支持就業的措施來幫助當地企業。

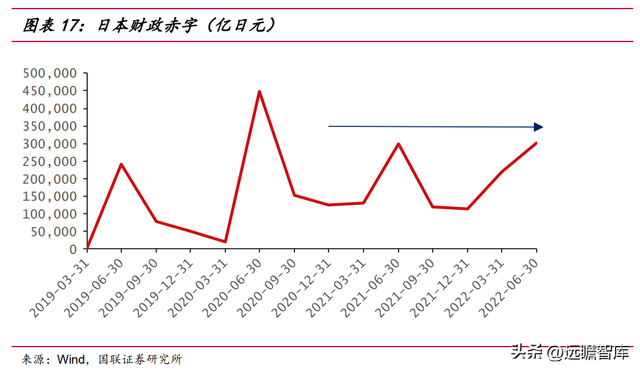

當然,政策緊縮並非必然。

例如,日本長期實行積極的財政政策,貨幣政策也長期保持寬松,即使在解除疫情防控措施後,仍然如此。

日本的情況比較特殊,日本從 90 年代開始就陷入通縮陷阱,産出和通脹長期低迷。在“安倍經濟學”的指導下,日本長期采取寬松的貨幣政策和積極的財政政策。

日本于 2022 年 3 月 21 日取消所有境內疫情防控限制措施,但財政赤字並沒有發生明顯改變。日本央行副行長田部昌澄 6 月 1 日表示,要同時應對大宗商品價格上漲和日本的低通脹,就需要同時實施貨幣寬松和財政擴張政策。

這位副行長還表示,日本的中長期通脹預計仍只會溫和上升,他認爲日本存在“長期通縮的傷疤效應”。

日本首相岸田文雄 10 月 28 日宣布了一項 71.6 萬億日元(約合 4900 億美元)的經濟刺激計劃,以緩和物價上漲對消費者和企業的影響,並支持經濟增長。爲了支持該計劃,日本央行同樣于當天公布利率決議,繼續維持-0.1%極低的基准利率水平。

4 風險提示

經濟、政策與預期不一致,國內外疫情惡化超預期,海外地緣沖突超預期。

——————————————————

報告屬于原作者,我們不做任何投資建議!如有侵權,請私信刪除,謝謝!

精選報告來自【遠瞻智庫】遠瞻智庫-爲三億人打造的有用知識平台|報告下載|戰略報告|管理報告|行業報告|精選報告|論文參考資料|遠瞻智庫