Providend財務規劃師曾志堅說,消費者不僅要確保有能力滿足條件,還要確保這樣做是對整體財務規劃有利的。如果購買金融産品(如保單)來獲得稍高的利率,但本身情況並不需要額外保單,這麽做就沒意義,而且有些産品還須要長期承諾。

例如,用符合條件的信用卡花費達一定額度時,一些儲蓄戶頭會提供較高利率。“我們必須確保信用卡消費是在能力範圍內,而不是爲了解鎖更高利率而增加消費。”

星展銀行也把Multiplier戶頭的利率,從最高3.5%調高到4.1%。大華銀行(UOB)、聯昌國際(CIMB),以及數碼銀行優信銀行(Trust Bank)也都在近期調高利率。

這些儲蓄戶頭含有各類條件,並非輕易可以獲得高利率。消費者如何選擇?本期《理財錦囊》請專家爲你解答。

陳勉孜建議在目前的通貨膨脹環境下考慮其他高收益的現金替代品如儲蓄債券或國庫券,它們可能提供比一些儲蓄戶頭更好的無風險利率。

過去幾個月,有些銀行不只一次調高利率。陳勉孜認爲,與其追逐更高的利率,把錢轉來轉去(在轉移資金時錯過潛在的利息收益),不如選擇可以滿足條件的儲蓄産品,並堅持下去。

她也說:“在追逐短期收益率時,消費者可能會‘因小失大’。爲了更有效對抗通脹和減輕長壽風險,我們需要長期投資多元化的投資組合,通過複利産生更高的收益。”

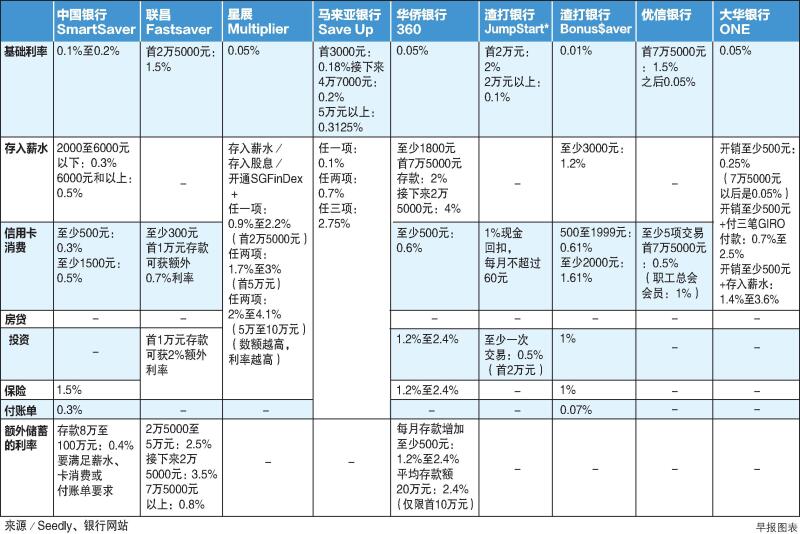

假設戶頭存款額不超過7萬5000元,只滿足薪水和消費條件,可以獲得2.65%利率,如果每月平均存款額增加500元,可額外賺得1.2%利率,相當于總共3.85%的利率。

曾志堅說,除非打算持有大量現金,否則儲蓄戶頭利率差異往往很小,因此只要儲蓄戶頭提供本金安全和回報,就能達到目的了。

高利率的儲蓄戶頭常見條件包括:

假設使用渣打銀行的JumpStart戶頭(只限18歲至26歲)、優信銀行或聯昌銀行FastSaver,若有1萬元存款,每月花費500元或至少交易五次(應用、轉賬卡或信用卡,視銀行要求),可分別獲得2%、2%和1.5%利率。

黃傑倫提醒,儲蓄戶頭是爲備用現金留作應急之用,不應被視爲投資産品。

的確,2020年冠病疫情暴發後聯儲局大幅減息,本地的各家銀行隨之紛紛調低利率。

以華僑銀行的360戶頭爲例,理論上利率最高可以達到7.65%,但這要求存戶每月至少存入1800元薪水,用銀行的信用卡消費至少500元,每月存款額至少增加500元,並要達到20萬元的每日平均余額,此外還要購買合格的投資和保險産品。這7.65%的利率只限于首10萬元存款。其中,每日平均存款余額達到20萬元,對于大多數人來說很困難。

“但這些産品並不像看起來那樣簡單,消費者必須做足功課。”她建議,與其關注哪個戶頭提供最高利率,不如關注自己是否有能力滿足哪些條件。

曾志堅也提醒消費者考慮轉換戶頭時涉及的金錢以外成本,例如開設新戶頭、轉移資金和關閉舊戶頭所需的時間。

■繳納公積金後,至少存入2000元薪水

■達到一定的戶頭余額水平

不要一味追逐高利率

■每月通過轉賬卡或信用卡支付至少500元的日常開支(如交通和食品)。

她指出,存戶可以使用星展理財導航(DBS NAV Planner)來追蹤現金流,在不同類別中設定儲蓄和支出目標。這使他們的思路更加清晰,察覺和彌補資金缺口,實現整體財務健康。

儲蓄不應被視爲投資

更重要的是,留一筆相當于至少三至六個月開支的資金作爲應急金,並設定現實的預算來監督的儲蓄和支出。

星展銀行財務理財規劃部門主管陳勉孜接受《聯合早報》訪問說,如今消費者不僅可以把閑錢放入定期存款,還可放入收益較高的儲蓄戶頭和現金替代品,如儲蓄債券、國庫券、現金管理賬戶和短期債券基金等。

存戶可以通過與銀行進行不同的交易來賺取額外利率,賺取額外利率渠道包括從以往的存入薪水和信用卡開支,擴展到房貸、投資、保險等,花費或投入的金額不同,獲取的額外利率也不同。

投資者教育平台Beansprout總裁黃傑倫建議消費者比較三方面:一、單純的存款本身可以獲得多少利率?二、賺取利率所需的最低存款額是多少?三、當滿足某些要求時,如從銀行購買保險和投資産品,銀行如何提供不同級別的利率?

除了利率,陳勉孜建議考慮其他因素,例如手機應用是否簡單易用?是否能輕松找到自動提款機?有無其他收費?例如余額低于要求的費用、轉賬卡費用等。

今年來利率快速攀高,多家銀行也不甘落後,數次宣布調高儲蓄戶頭的利率。

■在銀行有抵押貸款、投資/保險

■支付至少三筆賬單

華僑銀行網站上提供一個計算器,讓消費者可以算出每個月可以賺取的利息。

“消費者的閑置現金現在能賺取更高的利息,是一件好事。但是我們不應該完全依賴儲蓄戶頭的利息來進行長期財務規劃。”

不過對于存款額和高收入人士來說,一些其他銀行戶頭的利率可能更高。

今年聯儲局在連續四次加息75個基點後,目前基調似有所轉變,要放慢加息。市場普遍預計全球經濟明年陷入衰退,屆時全球央行可能會開始減息扶持經濟。

市面上不少銀行儲蓄戶頭的利率看似非常高,但它們不是單純的儲蓄戶頭,有附帶條件,利率的計算方式五花八門。

他說:“關鍵因素是,這如何滿足我們的個人生活方式和財務目標。”

他指出,雖然目前市場利率很高,但如果全球利率開始下降,銀行可以在短時間內降低儲蓄戶頭賺取的利率。

華僑銀行上個月再次上調360戶頭(OCBC 360 Account)的利率。如果客戶能滿足所有條件,戶頭的首10萬元存款可賺取高達7.65%的利率。

華僑銀行存款部總經理藍國平建議存戶,看看自己現有的銀行賬單有哪些交易,再比較現有銀行和另一家銀行可提供的利率。