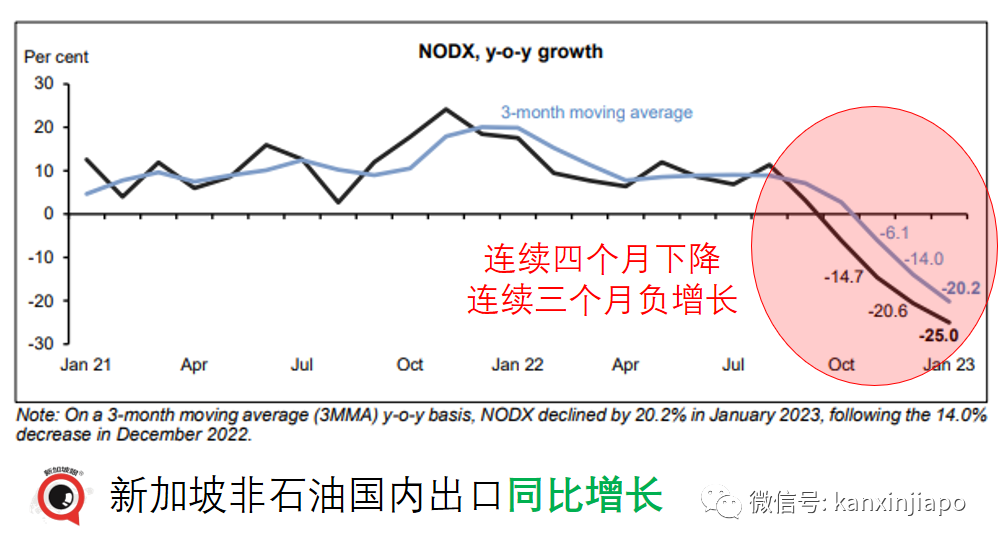

2023年1月份,新加坡關鍵的非石油國內出口(NODX)同比大跌25%,比去年1月份少,跌幅大于市場預期,並且連續四個月下降。

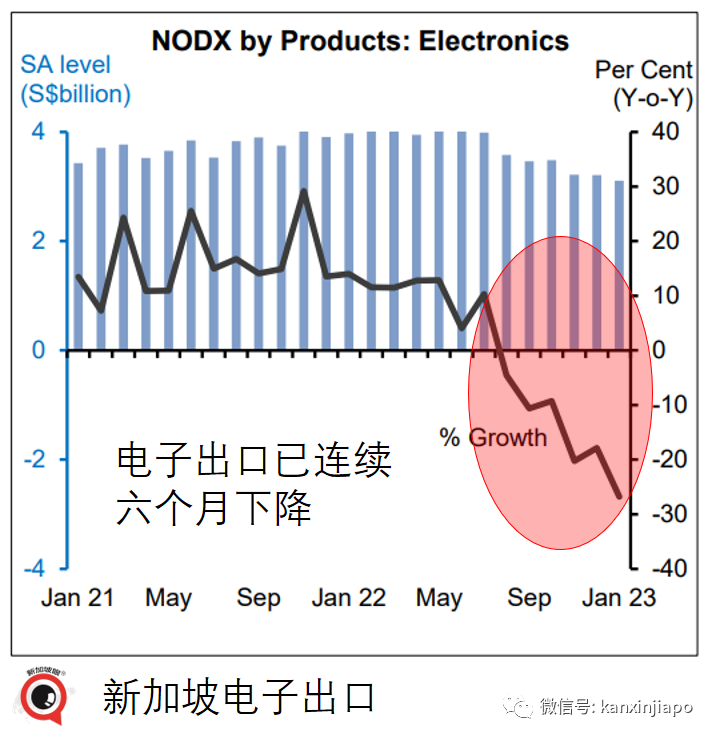

非石油國內出口NODX當中,電子類和非電子類雙雙萎縮。電子出口已連續六個月萎縮,與全球半導體行業周期有關。

(圖源:新加坡經濟發展局) NODX是新加坡經濟的晴雨表。非石油國內出口表現越好,新加坡經濟增長預期就越好。現在NODX連續四個月同比萎縮,可見今年經濟展望不樂觀。

(圖源:新加坡經濟發展局) NODX是新加坡經濟的晴雨表。非石油國內出口表現越好,新加坡經濟增長預期就越好。現在NODX連續四個月同比萎縮,可見今年經濟展望不樂觀。

除了全球貿易現狀不佳之外,一月份NODX同比大降還須考慮兩個因素。一個是2022年1月NODX處于高位,高達179億新元;另一個是今年農曆新年出現在一月份。

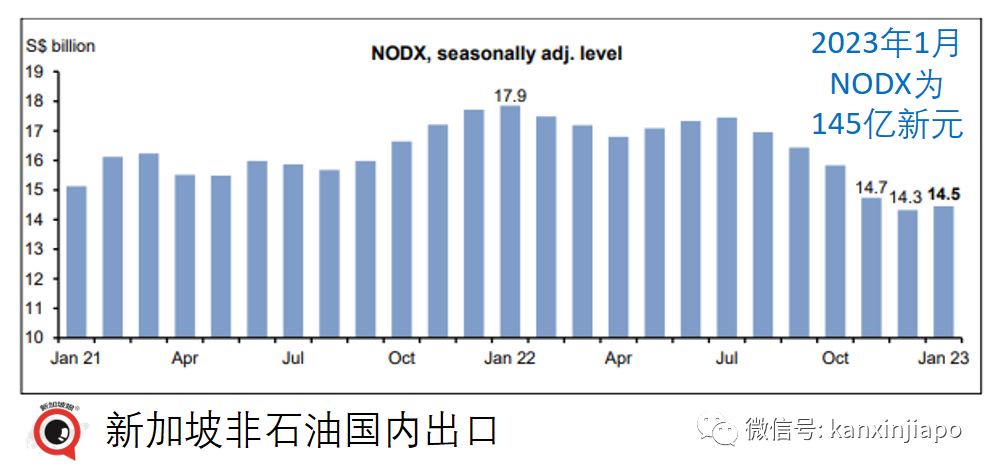

如果考慮環比,1月份NODX則環比增長0.9%,達到145億新元,高于去年12月份的143億,但低于11月份的147億。

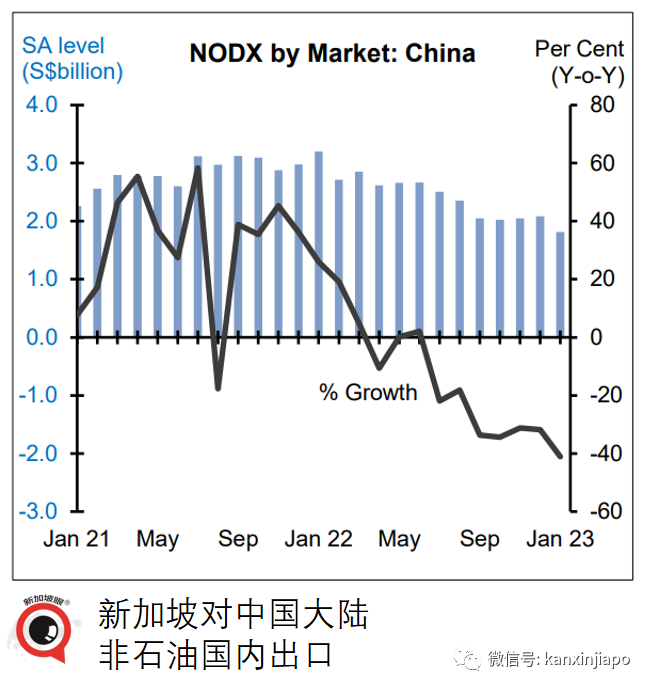

在NODX十大市場當中,除了日本和歐盟,其他八大市場皆爲負增長。對中國大陸NODX同比大跌41.1%,對美國大跌31.5%,對香港特區大跌55.1%,對馬來西亞大跌23.5%,對台灣地區大跌17.2%,對印尼大跌17.4%,對韓國大跌13.9%,皆爲雙位數降幅;對泰國跌3.1%。 新加坡一月份NODX對日本同比增長1.4%,對歐盟同比增長21.4%。

在NODX十大市場當中,除了日本和歐盟,其他八大市場皆爲負增長。對中國大陸NODX同比大跌41.1%,對美國大跌31.5%,對香港特區大跌55.1%,對馬來西亞大跌23.5%,對台灣地區大跌17.2%,對印尼大跌17.4%,對韓國大跌13.9%,皆爲雙位數降幅;對泰國跌3.1%。 新加坡一月份NODX對日本同比增長1.4%,對歐盟同比增長21.4%。  (圖源:新加坡港務集團) 對中國大陸的NODX當中,特殊機械出口大跌40.8%,石油化學品出口大跌28.6%,藥劑品出口暴跌79.9%。

(圖源:新加坡港務集團) 對中國大陸的NODX當中,特殊機械出口大跌40.8%,石油化學品出口大跌28.6%,藥劑品出口暴跌79.9%。  對香港特區NODX當中,集成電路板出口大跌65.3%,磁盤出口暴跌87.3%,特殊機械出口大跌35.7%。 專家判斷,隨著中國大陸疫後進一步開放,新加坡對華NODX會好轉。

對香港特區NODX當中,集成電路板出口大跌65.3%,磁盤出口暴跌87.3%,特殊機械出口大跌35.7%。 專家判斷,隨著中國大陸疫後進一步開放,新加坡對華NODX會好轉。

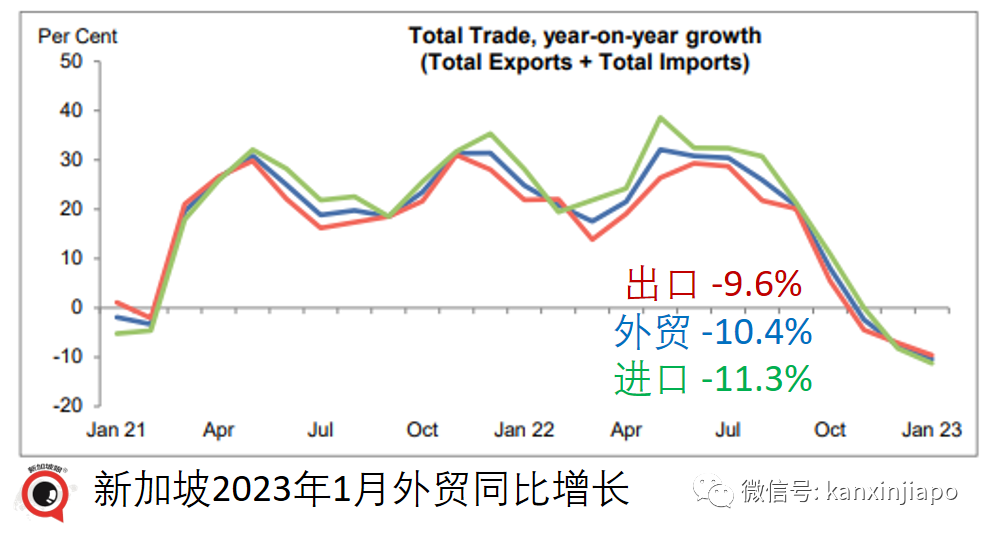

對美國的NODX當中,船體出口大跌100%,全軍覆沒,特殊機械出口大跌51.7%,食品出口跌20.6%。 今年一月份總體外貿萎縮今年一月份,新加坡總體外貿同比萎縮10.4%,降幅比12月份的負7.7%還高。其中,出口下降9.6%,高于上個月的負7.1%;進口下降11.3%,高于上個月的負8.2%。  2022年全年外貿貨物、服務外貿增長中國大陸是最大貿易夥伴

2022年全年外貿貨物、服務外貿增長中國大陸是最大貿易夥伴

現在看看去年全年的外貿。 2022年,新加坡貨物外貿進一步增長。貨物出口增長15.6%,貨物進口增長20.1%。

在貨物出口上,再出口占比53.6%,石油國內出口占18.4%,非石油或內出口占28.1%。

中國大陸、馬來西亞、美國是新加坡2022年的三大貿易夥伴。2022年,新加坡對華出口882億新元,從中國進口868億新元。

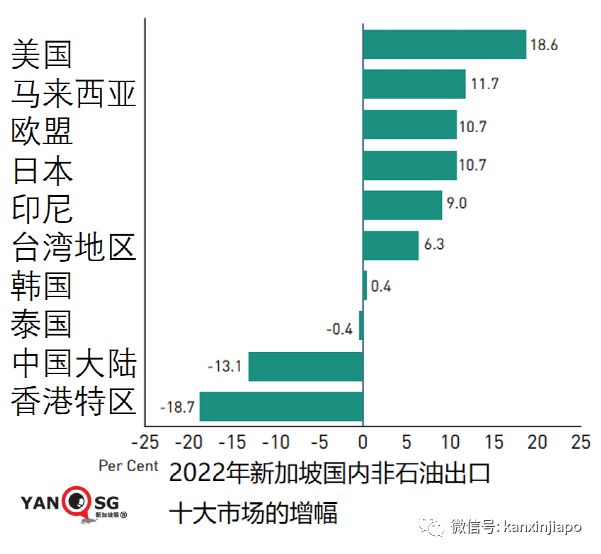

雖然中國大陸仍是新加坡最大貿易夥伴,但是,新加坡對華非石油出口增長是萎縮的,負增長爲13.1%;香港特區的負增長爲18.7%。

新加坡非石油國內出口增長最高的是美國,高達18.6%;其次爲馬來西亞,爲11.7%;之後是歐盟、日本,都是雙位數增長。台灣地區也不低,爲6.3%。 金融服務外貿順差占比高達90% 在服務貿易方面,新加坡2022年服務出口總額4001億新元,增長12.1%,服務進口3565億新元,增長爲9.3%。服務外貿新加坡順差436億新元。

在服務貿易的幾個主要領域當中,最大的是交通服務,出口1400億新元,進口1270億新元,占比34.9%;其次爲其他商業服務,出口1151億新元,進口1115億新元,占比28.7%;再次爲金融服務,549億新元,進口155億新元,占比13.7%,之後爲電信、電腦與信息,占比8.0%,以及知識産權收費,占比爲4.2%。

金融領域順差爲394億新元,占了新加坡服務貿易總體順差的90%!由此可見金融業對新加坡之重要。

失業率回歸到疫前水平

通貨膨脹高達6.1%

2022年,新加坡人均國民總收入(GNI)爲9萬5787新元,高于2021年的8萬7308新元。

2022年全年,新加坡就業人口爲389萬7500人,高于2021年的364萬3500人;失業率爲2.1%,低于前一年的2.7%。失業率已回歸疫前的正常水平。

2022年,新加坡新增25萬4000個就業崗位,主要出在建築領域,高達9萬1400個新增崗位,其次爲“其他服務行業”,新增了4萬4900個崗位。

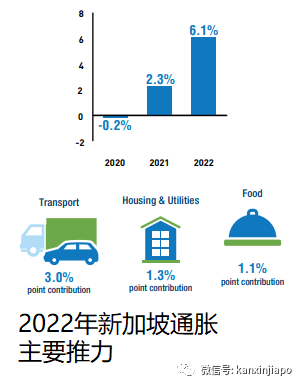

在物價方面,2022年通貨膨脹率高達6.1%,遠遠高于2021年的2.3%。

通貨膨脹的三大主要因素爲:交通費通脹,貢獻了3.0個百分點;住房與水電費通脹,貢獻了1.3個百分點;食品費用脹,貢獻了1.1個百分點。

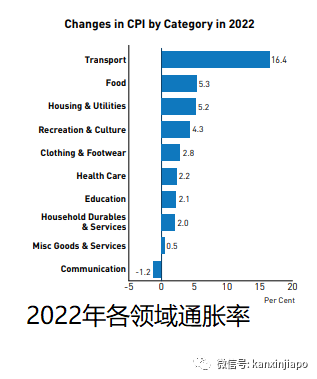

2022年全年,交通領域通脹率爲16.4%,食品領域爲5.4%,住房與水電通脹爲5.2%,等等。

2022年,新加坡總體經濟的人力成本增幅8.5%,前一年僅爲4.9%;制造業商業成本增幅9.6%,遠遠高于前一年的0.1%;制造業人力成本增幅高達9.6%,也是遠遠高于前一年的0.4%。

— END —