前十年在中國買房可賺錢了,可是新加坡房地産價格上漲慢,同樣的操作在新加坡可賺 得不多。

但我又喜歡新加坡,又喜歡投資房地産,該買些什麽呢?住宅?辦公樓?還是商業地産?

▲新加坡中央商業區

大家又說買房産地點最重要!那選擇哪個地點會賺錢?

我想炒房,低點買,高點賣,可是怎樣的價格算是低點啊?現在的價格算低嗎?

我想收房租,當一個快樂無憂的包租公(婆),可是房子租不出去怎麽辦?要是租不出去,我還得天天交利息。

現在,有一個建議的方案——購買社區店鋪!

1.稅費,外國人與新加坡人同等待遇

社區店鋪,屬于商業房地産,沒有ABSD 額外買家印花稅。購買社區店鋪只需要支付印花稅 3—4%,外國人和新加坡人享有同等待遇——所交稅費是一樣的!

▲Tai Seng Point

2.爲什麽購買社區店鋪

社區店鋪可以用于經營小型超市,餐飲,理發美容等。購買公寓小區內的店鋪最好,因爲一個公寓內通常只有 1—3 個店鋪,不但面臨的競爭小,而且店鋪的經營通常會比較穩定。

選擇購買什麽樣的社區店鋪比較好呢?建議直接購買帶租約的店鋪,簡單省事。

3.投資的經濟賬怎麽算?

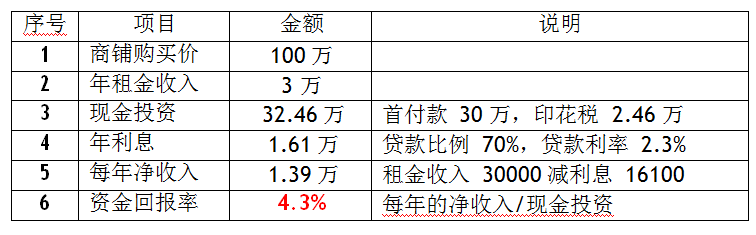

舉個例子,購買一個商鋪,價格是 100 萬新幣,年租金收入 3 萬新幣,租金回報率 3%,看起來好像不高啊?

但其實這筆賬應該這麽算!

現金首付 30 萬新幣+印花稅 2.46 萬新元,合計資金 32.46 萬新元。

貸款比例暫定 70%,貸款合計 70 萬新幣,貸款利率 2.3%(現在銀行利率比較高),年利息 16100 新元

每年的淨收入=30000-16100=13900 新元

資金回報率=每年的淨收入/現金投資=1.39/32.46=4.3% ,好像高了一點。

▲林曦閣

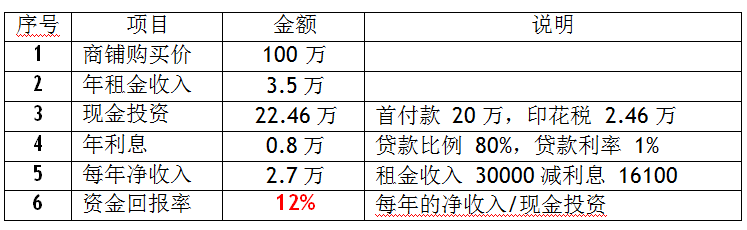

有人可能又有疑問,說我記得 2012 年地産市場紅火的時候,很多的商鋪賣價都是 5000新幣/平方英尺,6000 新幣/平方英尺的!

那我們來看看 2012 年是怎麽回事?

年租金收入提高到 3.5 萬新幣,租金回報率 3.5%,貸款比例提高到 80%,貸款利率 1%,會怎樣?

現金首付 20 萬新幣+印花稅 2.46 萬新元,合計資金 22.46 萬新元。貸款比例 80%,貸款合計 80 萬新幣,貸款利率 1%,年利息 8000 新元每年的淨收入=35000-8000=27000 新元。

資金回報率=每年的淨收入/現金投資=2.7/22.46=12%

可能大家又會覺得這是不是算錯了?回報率這麽高!

對!和2012年情況對比,現在因爲整體經濟環境不好,銀行的借貸利率比較高, 才造成了現階段的投資回報率偏低。那麽,未來銀行會升息,還是降息呢?根 據多家分析機構的預測,2019 年美聯儲降息的可能性高達 80%以上,一年內有可能降息2次。

▲Boathouse Residences

4.總結小建議

1) 購買商業地産,少繳稅,外國人與新加坡人同等待遇。

2) 購買社區店鋪,無競爭,經營穩定。

3) 擔心社區店鋪是否能出租出去,建議直接購買帶租約的,快樂無憂,坐等升值。

5.有推薦的社區店鋪嗎?

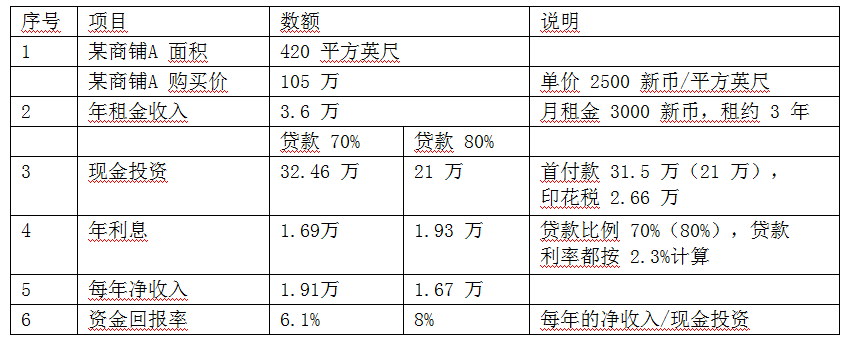

現在有 2 個社區店鋪出售中,以其中一個舉例分析。

如果銀行貸款利率降低到 1.5%左右,1.2%左右,有興趣的同學可以算算,回報率可以提高到多少?

某個同學說,資金回報率 6%就很好啦!如果將來貸款利率能回到 1.2%,1.5%左右,房價是否可以升值啊?

回答是肯定的!3000 新幣/平方英尺?4000 新幣/平方英尺?有興趣的同學可以一起探討。

推薦在售店鋪

備注:上述兩個店鋪均出租給連鎖超市,經營穩定。

如果對租商鋪感興趣,可以咨詢新加坡眼房産專欄作家,加微信:xinjiapoyan8 ,或致電:86981538