對于普通人來說,買房是值得仔細斟酌的大事,購買之後就不可以後悔。我不敢隨意做買房的決定,是擔心在錯誤的時間,以錯誤的價格買下錯誤的房子! 什麽時候才是買房的最佳時機呢,普羅大衆的做法是熱進冷出,我要不要隨波逐流?經驗豐富的投資家們通常是什麽時候進場?新加坡今年第二和第三季度的GDP同比增長0.1%,是10年以來的最低增速!經濟和房價息息相關,目前是新加坡房地産開發商的寒冬,開發商已經把毛利率(gross margin)從7年前的25%下調到目前的7%。有些項目甚至根本沒有盈利。

2019年8月初,全球知名的房地産咨詢公司仲量聯行發表的報告指出,新加坡過去18個月的土地價格上漲了40%,Riverfront Residences,悅湖苑(The Florence Residences)和Kent Ridge Hill Residences等6個樓盤,售價和回本價幾乎一樣,開發商根本沒有盈利! 開發商瑟瑟發抖的同時,是不是買家的暖春呢? 接下來擔心的就是價格,開發商制定售價的依據是,購買土地的價格,加上建築成本和毛利率。開發商的土地來源只有集體收購和政府標地,這2個來源的價格都是上漲的趨勢,材料和人工成本又很難下調,開發商如果要維持毛利率,只能調高售價才能有利潤。 2018年7月5日政府出台降溫措施之後,土地價格應聲下跌,但是很快就回彈。

供應和需求也同樣影響價格,2019年3月28日, 新加坡准總理王瑞傑在南洋理工大學公開表示:政府的目標人口是690萬,將來還要增加超過100萬的人口,需求的增加會對房價造成什麽樣的影響呢? 開發商或賣家總是期望房價上漲,買家當然希望房價下調或者持平,各個國家包括新加坡都面臨通貨膨脹,貨幣無可避免地在貶值。長期而言,房價下調的願望可以實現嗎? 最近只有順福軒(JadeScape)折扣2%,11月2日當天就有7個單位被訂購。這是個值得期待的優質樓盤,步行三分鍾到瑪麗蒙 (Marymount) 地鐵站,名校愛同小學,萊佛士書院和萊佛士女校,距離順福軒大概2公裏。公教學校在順福軒的1公裏範圍之內。建國總理李光耀和前總理吳作棟都是從萊佛士書院畢業,現任總理李顯龍畢業自公教學校。 如果我看上了一個房産,合理的成交價應該如何界定?談判價格就需要專業負責的房産經紀,盡心盡力地用各種談判技巧和賣家或賣家經紀砍價。

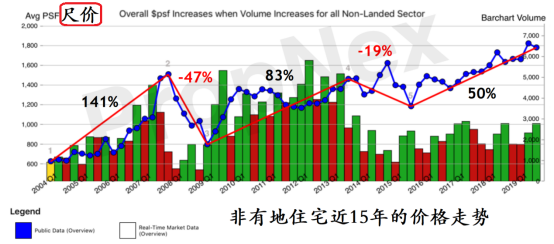

最後擔心的就是房子本身,買房的目的就是自住或投資,最好是2者兼顧。 我不清楚什麽樣的房子最適合自己,我買房是以自住爲主,要求交通便利和生活配套設施齊全,周邊環境宜居。我應該如何了解政府對該地段的規劃?誰都不願意將來在附近建醫院,廟宇等對房産不利的設施。政府已經確定在宏茂橋63街修建殡儀館,對那一帶的房産的負面影響會有多大呢?如果房子周邊將來興建商場,地鐵,學校,體育館,公園等,對房子有哪些正面效應呢? 在新加坡買房,除了西曬是忌諱,還有哪些方面需要盡可能避免的呢?怎麽樣的房子,將來才容易出租,而且租金回報率更高。如果希望將來賣個好價格,房子必須具備哪些優勢? 我不懂到底要買永久地契還是99年地契的房子,只知道永久地契的房子,租金回報率一定不如99年地契的。那麽永久地契和99年地契的房子,哪個增值更多,差別會有多大? 如果是二手房,房齡在多少年之內的才值得考慮?購買二手房,需要注意哪些方面? 新加坡房産增值最多的時期是在哪個階段?從以下的成交數據可以得出結論嗎?我要不要考慮從開發商那裏購買期房呢?期房和現房的優缺點究竟有哪些?

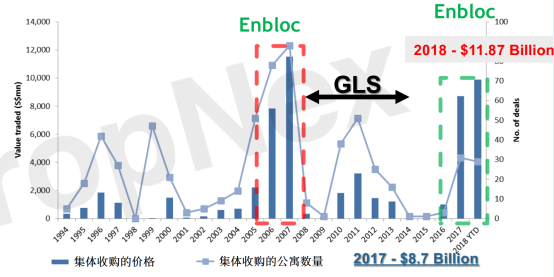

我還想知道,老舊的公寓具備哪些因素,才會被開發商集體收購?大概需要等待多久才可能被收購?開發商願意以高于市場價多少的價格收購呢?以下的圖表顯示集體收購的大致周期。

我還想知道,老舊的公寓具備哪些因素,才會被開發商集體收購?大概需要等待多久才可能被收購?開發商願意以高于市場價多少的價格收購呢?以下的圖表顯示集體收購的大致周期。

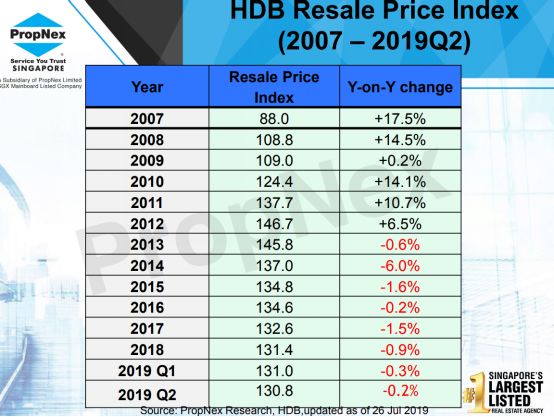

不敢買房的最大障礙還是額外買家印花稅,多少人都在翹首期盼額外買家印花稅取消或部分取消,可是一旦取消額外買家印花稅,房價會不會報複性反彈?假設有個單位准備以一百萬出售,然後政府宣布取消10%的額外買家印花稅,買家一定倍增,賣家是不是也要乘機擡高售價?擡高的部分會不會超過印花稅取消的部分呢? 2018年7月18日,新加坡財政部,國家發展部和金融管理局聯合聲明,政府出台額外買家印花稅的目的不是爲了拉低房價,而是要調節房地産市場的周期。那麽投資家是如何看待額外買家印花稅呢?如果沒有額買家外印花稅,也根本不是目前的房價! 如果1個人的貸款足以支付房貸,是否還需要用2個人的名字購買?如果堅持用2個人的名字,那麽應該如何分配各自占有的股權比例呢? 外國遊客在新加坡買房,最高可以貸款60%。需要哪些文件支持貸款呢?在新加坡有收入的外國人和新加坡公民或綠卡一樣,最高可以貸款75%,如何知道自己可以申請到的最高貸款數額?目前固定2年的貸款配套,年利息大概是1.85%,比中國的定期存款的利息還低。 外國遊客在新加坡買房,除了必須支付20%的額外買家印花稅,貸款減少15%之外,和新加坡公民買房還有其他方面的差別嗎?新加坡公民購買第二個房産,需要支付的額外買家印花稅是不是12%呢? 除了政府組屋,在新加坡購買任何房地産,買家都不需要支付中介費,那麽代表我的房産經紀,還會盡力保護我的利益嗎? 我有資格購買新組屋,到底要買新組屋還是公寓呢?組屋有3年左右的建築期和5年的最低居住年限要求,之後才有資格購買公寓。這8年時間,公寓的預期價格會是多少?到時候進場購買公寓是否爲時已晚?政府已經再三強調,組屋99年到期之後價值爲零,組屋單位和土地一定要歸還政府。這是不是危言聳聽呢? 購買二手組屋之後,屋主也是必須在單位居住滿五年,之後才有資格購買公寓。參考以下12年以來二手組屋的轉售價指數,二手組屋還值得購買嗎?

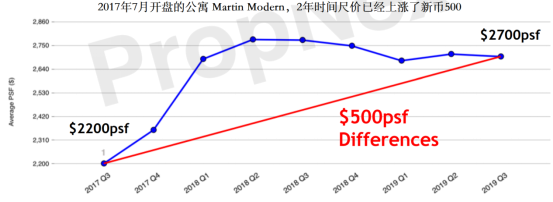

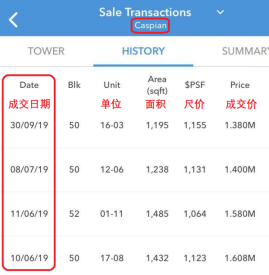

如果我目前已經有組屋,購買第二個房産如何避開額外買家印花稅?購買商業房産,就沒有額外買家印花稅,可是購買多數的商業房産,必須支付7%的消費稅,如何避免繳付這筆消費稅呢? 在中國習慣住大房子,有些客戶只喜歡新加坡大面積的底層和頂層的樓中樓,除非有錢任性,否則購買之後很可能會後悔! 市場上那麽多的樓盤,哪些樓盤最值得投資?以下是Caspian在2009年的開盤價格和目前的轉售價對比,價格翻了一倍!

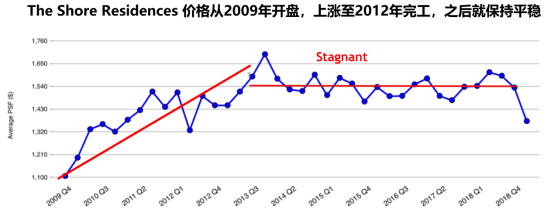

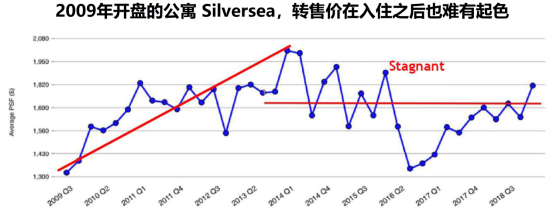

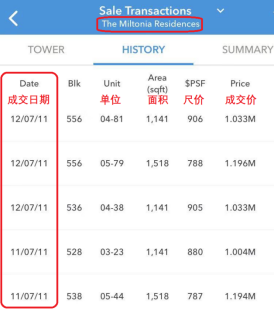

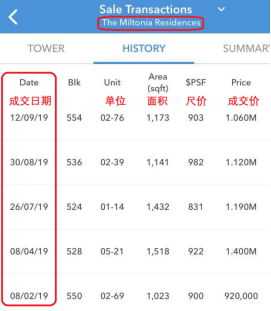

以下是the Miltonia Residences在2011年的開盤價格和目前的轉售價對比,價格還在原地踏步!買到這樣的樓盤,其實是在虧錢。

以下是the Miltonia Residences在2011年的開盤價格和目前的轉售價對比,價格還在原地踏步!買到這樣的樓盤,其實是在虧錢。

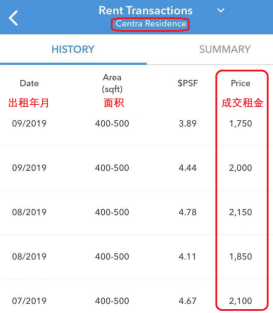

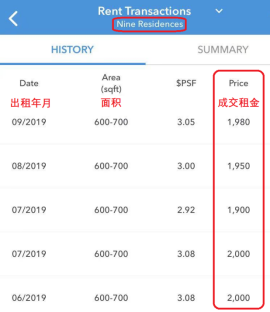

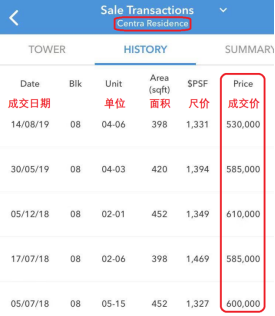

接下來比較租金回報率,以下的2個樓盤,幾乎是一樣的租金,但是轉售價一個是50多萬,另外一個是80多萬,租金回報率的差距是1.2%。Centra Residences 不但更便宜,而且是永久地契,增值潛能大。Nine Residences 幾乎沒有增值潛能。所以買家自己的選擇,配合專業房産經紀的中肯建議就非常重要!

接下來比較租金回報率,以下的2個樓盤,幾乎是一樣的租金,但是轉售價一個是50多萬,另外一個是80多萬,租金回報率的差距是1.2%。Centra Residences 不但更便宜,而且是永久地契,增值潛能大。Nine Residences 幾乎沒有增值潛能。所以買家自己的選擇,配合專業房産經紀的中肯建議就非常重要!

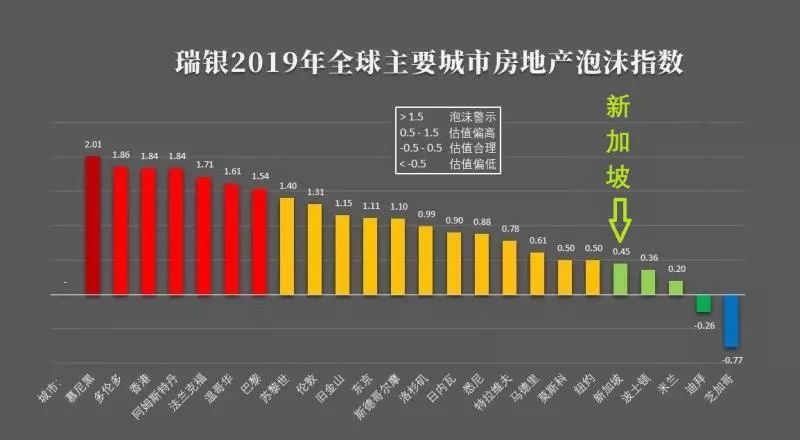

新加坡目前的房價是否處在合理價位,將來的預期價格又是如何? 瑞士銀行今年的報告指明,新加坡的房價屬于合理範圍內。

新加坡目前的房價是否處在合理價位,將來的預期價格又是如何? 瑞士銀行今年的報告指明,新加坡的房價屬于合理範圍內。

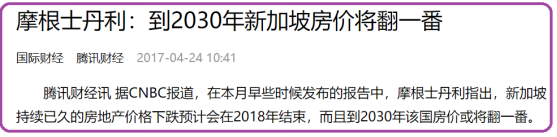

東南亞最大的銀行 – 新加坡星展銀行(DBS)的研究報告預測,2030年新加坡新公寓的尺價會在$2,300 – $2,900,明顯高于目前的平均尺價$1,500。星展銀行和全球頂級的金融機構 – 摩根士丹利的預測基本相同。

東南亞最大的銀行 – 新加坡星展銀行(DBS)的研究報告預測,2030年新加坡新公寓的尺價會在$2,300 – $2,900,明顯高于目前的平均尺價$1,500。星展銀行和全球頂級的金融機構 – 摩根士丹利的預測基本相同。

資深董事 鄭先生

微信號:S56178191

手機: (+65) 91869159

以上文章由博納産業的資深董事鄭先生撰寫,讀者可以直接微信鄭先生,查詢房産方面的信息和疑問。