新加坡稅務局對于一些符合要求的企業,取消了其股東周年大會的強制性要求。即便如此,作爲企業家和投資者也應該對公司的審計報告有所了解。

新加坡公司法規定

公司股東有責任對公司財務報告提出合理化質疑和具體改進措施。

今天,智霖姐將和大家分享一下在公司股東周年大會上,針對公司審計報告股東都應該問些什麽問題?絕對幹貨,不能錯過喔~~~

在公司股東周年大會上,審計員會向公司股東和董事報告上一財政年度公司的財務情況。除了一般性的財務總結,審計員如果在報告中提出“重要審計事項 Key Audit Matter”,公司股東和董事們就需要特別注意了!!

1

重要審計事項 Key Audit Matter 一般指:

-

對上市公司審計員提出新的要求

-

經審計員專業判斷後得出的對本期財務報表有重大審計意義的事項。換句話說,這些是涉及複雜審計工作和管理層重大判斷的財務報表領域。

-

“重要審計事項” 是由審計員提出的並經過了審核委員會討論的事項。

-

“ 重要審計事項”的討論並不意味著公司出現了財務問題。它的目的主要是爲了向公司相關人員提供更多的財務信息(包括投資者),以便幫助相關管理層跟好的理解公司財務報表。

2

常見的“重要審計事項”

商業合並/ 資産減值/ 重大投資估價/ 複雜的稅收問題

3

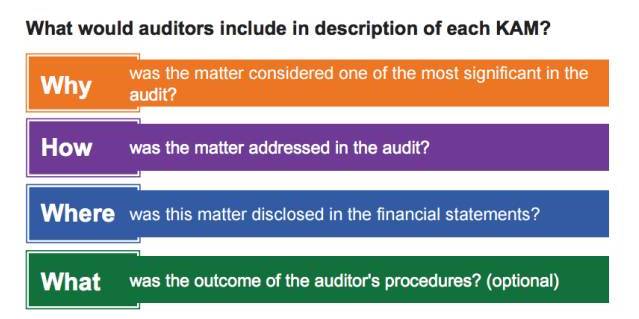

審計員在公司股東周年大會上如何闡述“重要審計事項”

– WHY 該事件在審計工作中的重要性

– HOW 審計工作是如何處理該事件

– WHERE 公司審計報告哪個部分提出了該事件

– WHAT 審計的最終結果是什麽 (非強制性要求)

智霖姐在這裏就以公司常見的稅務問題舉例,爲大家做進一步的解釋說明哦~

4

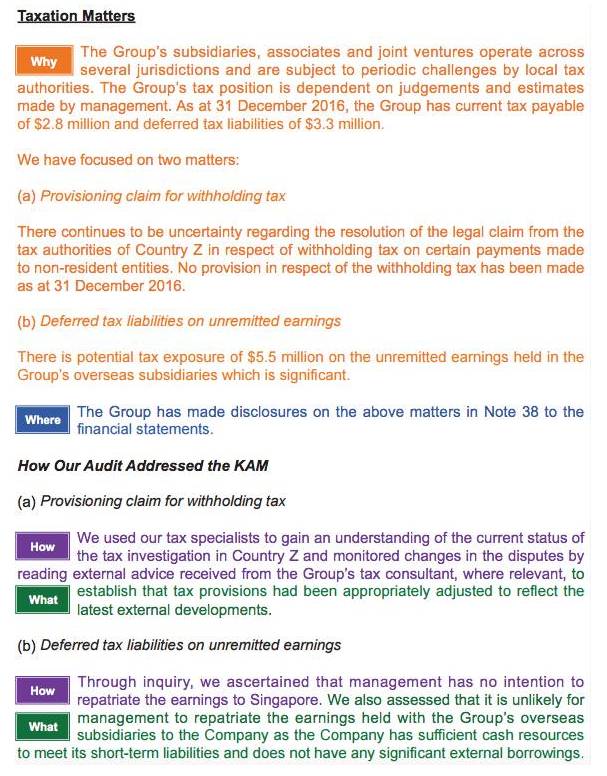

審計報告摘錄( 以真實的公司審計報告爲例 )

事件的重要性WHY – 集團海外子公司和聯營企業在Z國多個業務地區,遇到了Z國當地稅務局的稅務挑戰。集團的稅務狀況取決于公司管理層的判斷和估計。截至到2016年12月31日,集團現行應交稅款爲280萬新幣,所得稅延期負債爲330萬新幣。

審計師重點討論兩個方面:

(a)預扣稅申報

相關稅務機構對于非當地實體預扣稅的法律要求仍存在不確定性。截止到2016年12月31日仍沒有對預扣稅提出具體法律規定。

(b)未彙出收益的遞延所得稅負債

有550萬新幣的潛在稅收被該集團海外子公司持有。

公司審計報告相關部分WHERE-公司財務審計報告附注第38項提出了該財務問題。

(a)預扣稅申報

如何處理HOW – 審計部門邀請公司稅務顧問對Z國當前的稅務狀況進行了調查研究,對産生的稅務糾紛也聽取了集團稅務顧問的專業建議。

最終結果WHAT -保證相關稅收條款已爲Z國最新的稅務政策

(b)未彙出收益的遞延所得稅負債

如何處理HOW – 經查詢,審計部門確定管理層無意將收入彙回新加坡。

最終結果WHAT – 公司審計部門預計管理層不會將海外子公司收入歸還集團總部,因爲集團總部目前擁有足夠的流動現金。

5

股東可以向公司董事會提出的問題

– 集團如何管理不同管轄區域面臨的稅收風險問題?

– 集團在近期是否還會有類似的重大稅務問題?

– 關于預扣稅申報,是否可以由董事會考慮並決定是否有申報的必要?

– 對于海外子公司的未彙出收益,集團總部有什麽具體安排?公司管理層爲什麽對此海外利潤不收回並宣布分紅?

6

股東需要詢問審計員的問題

– 審計員對該稅務有什麽意見?此決定是否過去謹慎?

– 審計員對集團管理層的稅務曝光有什麽意見?此決定是否過于激進?

– 審計員如何評估集團稅務顧問處理跨境稅務問題的能力?

擴展閱讀專題

O 關于知識産權O

【新加坡公司注冊小知識】稅務減免之新加坡知識産權與研發活動!

【福智霖活動回顧】新加坡福智霖集團成功舉辦國際知識産權保護知識分享會

【新加坡公司注冊小知識】新加坡知識産權法深度介紹(值得收藏)

【新加坡公司注冊小知識】新加坡商標注冊,保護知識産權第一步!

在新加坡公司注冊小知識方面,智霖姐更專業更值得您信賴!!

本文內容由新加坡福智霖集團發布

未經許可不得抄襲,翻版必究