點擊上方“新加坡險圈”可以訂閱哦

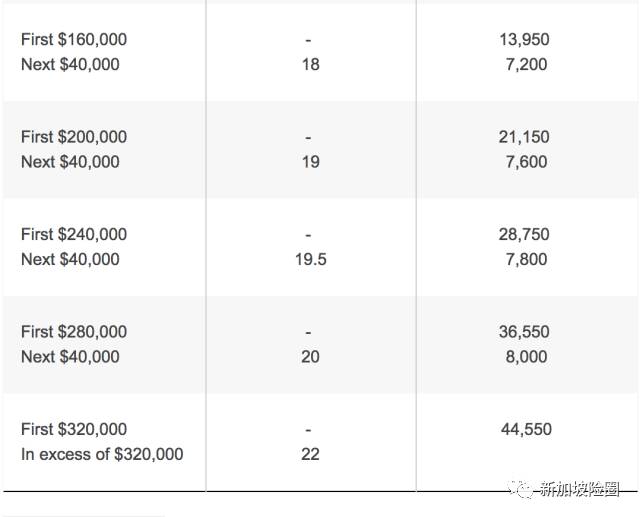

說到節稅, 首先讓我們看看個人所得稅率, 下圖是2017 年開始實施的新稅率, 與2017前相比, 只是對 “應稅收入”在 16萬之上的高收入人群, 提高了稅率, 大部分工薪族並不受影響, 這個客觀上體現了政府拉低基尼系數, 縮小貧富差距的良苦用心.

比起歐美, 動辄 40%, 50% 的稅率來說, 新加坡的稅率其實並不高, 那麽爲何還要談節稅呢? 顯然這和國情有關, 大家養老制度不同, 本地並沒有歐美那種優厚的養老金制度, 僅靠 CPF 養老是捉襟見肘的, 必須自己更多考慮資金運用效率, 未雨綢缪, 安排自己的未來.

稅務的正常扣除, 大家可能都比較了解, 像供養孩子, 奉養父母, 及扶助殘疾兄弟姊妹, 女傭, 保險, 捐款, 進修等方面的扣除, 都很熟悉, 有些人還會額外填補自己或家人的公積金戶頭, 以獲得額外的稅務優惠。每年減稅額度總合不得超過80,000新幣含SRS賬戶減稅福利。

但是對退休輔助計劃 (SRS), 有許多人不甚了解, 或者了解了, 遲遲沒有行動, 錯過了許多機會,下面是一篇很好的介紹文章, 不妨了解一下。

SRS 退休輔助計劃是什麽?

退休輔助計劃存款(Supplementary Retirement Scheme, 以下簡稱SRS賬戶)是新加坡政府爲緩解新加坡的人口老齡化負擔推出的避稅賬戶,旨在幫助新加坡居民在工作時,爲退休生活存更多錢。納稅人可選擇自願填補退休輔助計劃賬戶。

適用人群

新加坡公民、永久居民、在新工作外國公民

18歲以上

無破産者

無精神障礙

填補金額亦設立每年上限:

新加坡公民及永久居民,每年的填補金額爲年收入的15%,最高上限爲15300新元。

在新加坡工作的外國公民,每年的填補金額爲年收入的35%,最高上限爲35700新元。

如何開退休輔助計劃賬戶

DBS 星展銀行

UOB 大華銀行

OCBC 華僑銀行

注:每人只限申請一個SRS賬戶,期間可換開戶銀行。

開戶所需文件

新加坡公民和永久居民:IC身份證

新加坡工作的外國公民:IC身份證 & 個人信息聲明表

SRS賬戶可用于投資項目包括:

保險

基金

新加坡交易所上市的股票

新加坡所上市的 ETF 以新幣計價

銀行定存

SRS不能投資的項目包括:

房地産

僅限單一保費年年金保險産品

-單一保費産品的保障不能超過單一保費的3倍

-通過SRS購買的保險産品不能指定信托受益人

我能省下多少稅款?

王先生40歲,年收入13萬新幣。從40歲起每年向SRS賬戶存1萬新幣,每年需征個人所得稅數額爲12萬新幣(13-1=12),SRS指定退休年齡62歲,共存22年。

– 如無SRS賬戶需交所得稅爲:

7950+10000 * 15% = 7950 + 1500 = 9450新元

– 如有SRS賬戶需繳個人所得稅爲:

7950新元

– 22年共節省個人所得稅爲:

1500 * 22年 = 3萬3000新元

我能隨時從賬戶取錢嗎?

– 可以在指定退休年齡(現爲62歲)起10年內取出任意數額的現金,無罰款。50%免征稅。

– 62歲後開始從SRS賬戶取錢。如果10年內未能取走所有SRS存款。剩余存款的50%會被算入需要納稅的收入,然後你需要關掉賬戶,需取出所有剩余存款。

– 62歲前取現,100%取出額度需要被用來算個人所得稅。取出額度的5%會被扣除,作爲提前取款的懲罰金。除非因以下情況取錢:

身故

緊急醫療情況

破産

外國人可在10年後取錢,無5%罰金

自動減稅

存入SRS帳戶導致的減稅會自動被新加坡稅局IRAS計算。你不需要特意地向IRAS報告你的SRS款項。

減稅是在下一年實行,比如,如果你在2016年存入SRS 1萬元,其帶來的減稅效應,會在2017兌現。

SRS 是新加坡財政部推出, 鼓勵大家多爲自己退休作打算的避稅儲蓄計劃. 險圈專家分享客戶使用 SRS 體會如下:

1.省下的就是賺到的, 感謝財政部的細心安排。

2.開戶其實很方便, 本地三大行, OCBC, DBS, UOB 任一家都可以開戶, 開戶後把 SRS 帳戶告訴自己的股票行, 即可用此帳戶自己進行買賣。

3.與現金買賣相比, SRS 帳戶買賣股票結算會慢一些, 因爲涉及了更多方面, 因而建議買真正長線看好的. 減少買賣操作。

4.穩妥起見, SRS 帳戶同樣應當采用股票池加權重紀律的運作方式。

5.SRS 帳戶年周轉至多兩次, 年回報大約 25% 左右, 表示滿意。

6.如果有 CPF, SRS, 房産, 養老股息, 分紅儲蓄保險5方面的收入, 養老應當是比較妥當的。

(現在的獨生兒女好難, 要面對那麽多老人, 就別麻煩他們啦 )

推薦閱讀

資色|中國海外投資指數2017,新加坡成爲最佳中國海外投資地

12-12 特稿

12-18 特稿

Interbrand:2017全球最佳品牌揭曉,AXA安盛成爲唯一上榜保險品牌

10-05 特稿

10-25 特稿

END

電話|0065 63078931

新加坡· 領先第三方 · 保險咨詢平台

如有疑問,歡迎長按二維碼聯系險圈客服

聲明警告:

本文內容,不論全部或部分,均不得被複制或進一步分發予任何人士或實體作任何用途,也不得分發予任何其他分發本文件屬非法行爲的司法管轄區。

本文所載觀點和信息僅供參考,並不旨在提供任何專業意見(包括但不限于財務、稅務、法律或會計等方面的意見)或投資建議,您不得將本文視爲我們在這些方面提供的意見/建議加以依賴作爲任何投資或其他決定的依據。本文亦不構成對新加坡險圈提供的任何産品和服務的、營銷、推薦、要約、要約邀請或建議。本公衆號並沒有建議或招攬任何基于本文的行動。

若本文部分內容涉及過往表現,敬請知悉過往表現並非未來表現的可靠指標,不應依賴任何此內的預測、預期及模擬作爲未來結果的指標。有關過往表現的資料可能過時。

若本文部分內容被視爲具有前瞻性,提供目前對未來事件的預期或預測的,敬請知悉此等前瞻性言論並非未來表現或事件的擔保,且涉及風險和不確定因素,不能保證本文描述的經濟狀況會在未來維持不變。實際結果可能因多種因素而與有關前瞻性言論所描述的情況有重大差異。本公衆號不保證該等前瞻性言論內的期望將獲證實或能夠實現,謹此提示您不應依賴此等前瞻性言論。無論是基于新信息、未來事件或其他原因,新加坡險圈均無義務更新本文所載前瞻性言論,亦無義務更新實際結果與前瞻性陳述預期不同的原因。

版權所有新加坡險圈2017。保留一切權利。未經新加坡險圈事先書面許可,不得以任何形式或任何方式(無論是電子、機械、影印、攝錄或其他方式)複制或傳送本刊物任何部分或將其任何部分儲存于檢索系統內。